النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

شرح شامل خطوات إعداد القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

- 4062

شرح شامل خطوات إعداد القوائم المالية

تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة.

تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP).

أولًا: جمع المعلومات المالية

تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية.

ثانيًا: تسجيل العمليات المالية

في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا.

ثالثًا: القيود والتسويات المحاسبية

قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة.

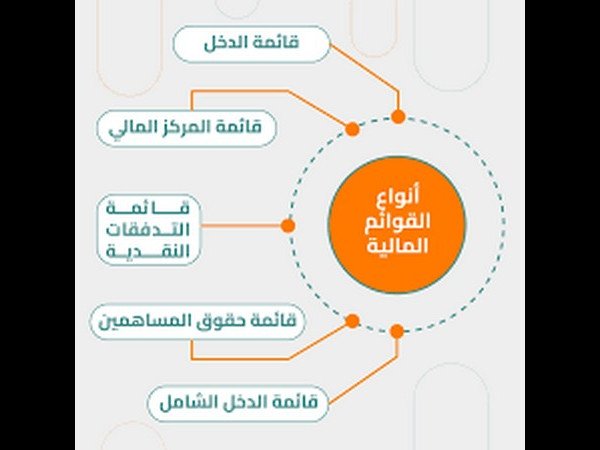

رابعًا: إعداد القوائم المالية الأساسية

يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل:

- الميزانية العمومية

- قائمة الدخل

- قائمة التدفقات النقدية

- قائمة التغيرات في حقوق الملكية

وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة.

خامسًا: المراجعة والتدقيق

تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها.

سادسًا: الإفصاح ونشر القوائم المالية

بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها.

سابعًا: تحليل القوائم المالية

لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة.

ثامنًا: التقارير واتخاذ القرارات

تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

تهدف دورة إعداد القوائم المالية إلى تقديم صورة دقيقة وشاملة عن الوضع المالي للشركة، وتعزيز الشفافية والمصداقية في التقارير المالية. ويُعد الالتزام بالمعايير المحاسبية والتعاون مع المحاسبين المعتمدين أمرًا أساسيًا لضمان جودة القوائم المالية ودورها الفعال في دعم اتخاذ القرار.

الموضوعات المشابهه

القوائم المالية

- July 11, 2026

أغراض (استخدام) تقرير الميزانية العمومية

نظام XBRL الكويت

عاجل

- July 11, 2026

التكلفة التاريخية ما لها وما عليها

عاجل

عاجل

- July 11, 2026

0 تعليقات