النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 14, 2026

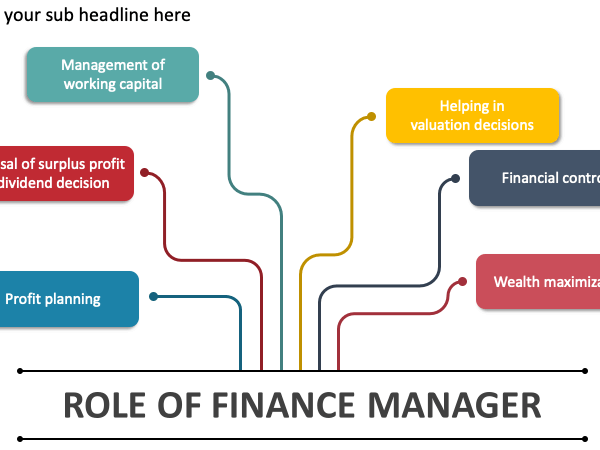

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

جديد

- بواسطة مدير التحرير

- July 14, 2026

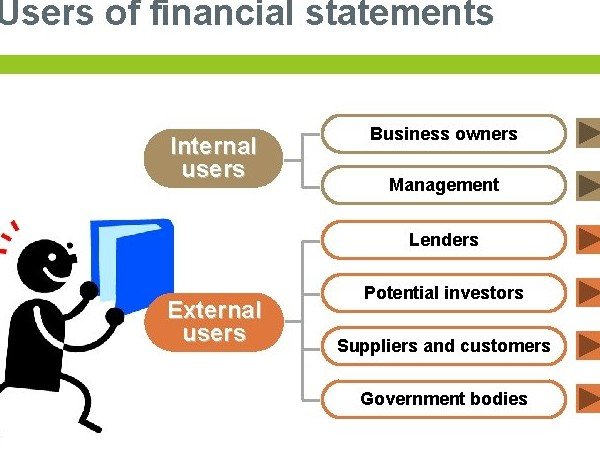

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

عاجل

- بواسطة المجلة

- July 14, 2026

رأس المال

رأس المال رأس المال هو مصطلح اقتصادي يُقصد بهِ الأموال والمواد والأدوات اللازمة لإنشاء نشاط اقتصادي أو تجاري ويكون الهدف من المشروع الربح أو الإعلام أو الأعمال الإنسانية. ويعتبر رأس المال هو المحرك الأساسي لأي مشروع أو عمل إستثماري يهدف لزيادة القدرة الإنتاجية لأي جهة، ويتكون من مجموعات أساسية غير متجانسة يتفرع من كل منها أشكال فرعية من العوامل القادرة على الإنتاج مثل الأدوات والمواد الخام، وإدارة الموارد البشرية النادرة والمواد المساعدة في الإنتاج. أقسام رأس المال يقسم رأس المال إلى: رأس المال الثابت الذي يشمل المواد التي لا تتغير ولا تدخل في التبادل التجاري أو الاستهلاك ضمن دورات الإنتاج، ومن أهم الأمثلة عن رأس المال الثابت في معظم النشاطات الاقتصادية هو الأرض، والبناء، والمنشآت، والآلات، والتجهيزات الضرورية، والطاقة المحركة. رأس المال المتحرك وهو كل المواد والسلع التي تدخل في الإنتاج ولها قيمة مباشرة في قيمة السلعة المنتجة وبشكل مختصر هو كل المواد التي تدخل في دورة اقتصادية متجددة، وأهم الأمثلة حول رأس المال في مجال الصناعة هي المواد الخام التي تصنع، والأيدي العاملة الأجيرة. وقد ذكر كارل ماركس في كتابهِ رأس المال أن العصور الوسطى خلفت شكلين متميزين من أشكال رأس المال، وهما رأس المال الربوي ورأس المال التجاري. رأس المال الكلي رأس المال الكلي وهو قيمة كافة المواد والوسائل والأدوات والأيدي العاملة الثابتة والمتحركة اللازمة لإنتاج دورة اقتصادية كاملة والدورة الاقتصادية هي الفترة الزمنية اللازمة لإعادة تجديد رأس المال المتحرك.

عاجل

- بواسطة الادمن

- July 14, 2026

كيفية إعداد قائمة الدخل

كيفية إعداد قائمة الدخل وهي قائمة مالية تهدف إلى بيان نتيجة أعمال المشروع من الربح (الخسارة) خلال فترة زمنية معينة (سنة)، وتشتمل على البنود التالية: § حساب المتاجرة: ويضم الحسابات التالية أ- الحسابات المدينة: وتضم · المشتريات · مردودات المبيعات · بضاعة أول المدة ب- الحسابات الدائنة: وتضم · المبيعات · مردودات المشتريات · بضاعة آخر المدة § حساب الأرباح والخسائر: ويضم الحسابات التالية: أ-الحسابات المدينة: وتضم المصاريف التي ليس لها علاقة مباشرة بالمبيعات مثل: · الرواتب والأجور · المصاريف الإدارية والعمومية (كهرباء، إيجار،إستهلاك….) · مصاريف أخرى ب- الحسابات الدائنة: وتضم الإيرادات التي ليس لها علاقة مباشرة بالمبيعات مثل: · إيرادات استثمارات · إيرادات أخرى وتبين هذه القائمة نتيجة أعمال المشروع خلال السنة المالية كاملة وليس في لحظة معينة وينتج عنها إما صافي ربح أو (خسارة). ويمكن إعدادها من خلال أرصدة حساباتها في ميزان المراجعة. منقول

_1.jpg)

جديد

- بواسطة الادمن

- July 14, 2026

هدفا الربحية والسيولة للمنشآت الاقتصادية

هدفا الربحية والسيولة للمنشآت الاقتصادية المنشأة - كوحدة اقتصادية - تهدف إلى بيع سلع و/أو تأدية خدمات لعملائها يحقق عائدا مجزيا لأصحابها. بالرغم من اختلاف هذه الشركات فان أهدافها متشابهة ، كل منها يجب أن يتقاضى أسعارا كافيه من العملاء لمقابله جميع تكاليف ممارسه النشاط مع بقاء قدر كاف كأرباح لأصحابها حتى يستمرون في ممارسة النشاط ، وهذه الحاجة لتحقيق دخل كاف لجذب رؤوس الأموال المستثمرة وبقائها هو ما نطلق عليه هدف الربحية ، وبالإضافة إلى ذلك يجب أن تحقق المنشأة هدف السيولة ، والسيولة معناها أن يكون لدى المنشأة النقدية اللازمة لسداد الالتزامات عند حلول ميعاد استحقاقها ، على سبيل المثال يمكن لشركة تقوم بإنتاج السيارات أن تحقق هدف الربحية عن طريق بيع سيارات كثيرة بسعر يغطى جميع التكاليف ويتبقى فائض يمثل ربحا للشركة ، ولكن إن لم يقم عملاء شركة إنتاج السيارات بسداد ثمن السيارات المباعة لهم بالسرعة الكافية لتمكين الشركة من سداد الموردين الذين تشترى منهم المواد والأجزاء اللازمة لصناعه السيارات وسداد أجور العاملين بها ومقابله كافه المدفوعات الأخرى فان الشركة تخفق في تحقيق هدف السيولة ، يجب الوفاء ب كلا الهدفين إذا كان للشركة أن تستمر في نشاطها وتكون ناجحة ،