النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

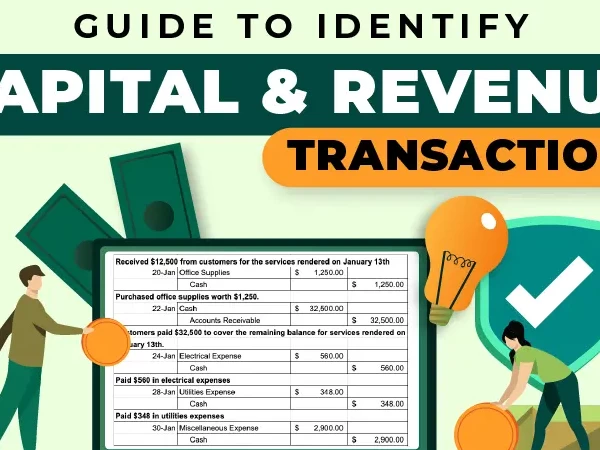

ما الفرق بين المصروفات الرأسمالية والمصروفات الإيرادية؟

1- المصروفات الرأسمالية (Capital Expenditures): هي المصروفات التي تُنفق للحصول على أصول ثابتة أو تحسينها لتوليد منافع اقتصادية مستقبلية على مدى فترة طويلة.

أمثلة:

- شراء معدات أو آلات جديدة.

- بناء مباني جديدة.

- تحديث أنظمة الإنتاج.

- المعالجة المحاسبية:

تُسجل في الميزانية العمومية كجزء من الأصول الثابتة وتُستهلك أو تُهلك على العمر الإنتاجي للأصل.

2- المصروفات الإيرادية (Revenue Expenditures): هي المصروفات التي تُنفق للحفاظ على تشغيل الأصول وتحقيق الإيرادات خلال نفس الفترة المحاسبية.

أمثلة:

- تكاليف الصيانة الدورية.

- دفع رواتب الموظفين.

- شراء المواد الخام.

- المعالجة المحاسبية:

تُسجل كمصروف في قائمة الدخل للفترة التي تم فيها الإنفاق.

الفرق الجوهري: المصروفات الرأسمالية تُحقق منافع طويلة الأجل وتُسجل كأصول. المصروفات الإيرادية تُحقق منافع قصيرة الأجل وتُسجل كمصروفات في قائمة الدخل.

الموضوعات المشابهه

بنك الاسئلة

بنك الاسئلة

بنك الاسئلة

- July 19, 2026

ما هي التكاليف المباشرة وغير المباشرة؟

بنك الاسئلة

- July 18, 2026

سؤال تطبيقي على إهلاك وبيع الأصول الثابتة

بنك الاسئلة

0 تعليقات