النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 12, 2026

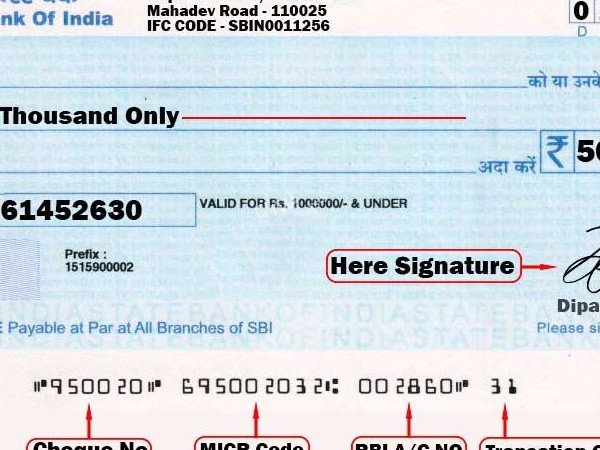

الشيك Cheque

الشيك Cheque أولا: عمليات الإيداع Deposits إيداع نقدية مسحوبة من خزينة المنشأة: ينبغي أن لا تتواجد نقدية كبيرة في خزينة المنشأة، بل من المفضل إيداع جميع المتحصلات بالكامل يوميا في البنك، ومن ثم تودع النقدية في البنك بموجب قسيمة ايداع يقوم البنك بمراجعتها واستلام المبلغ وتسليمها إلى مندوب المنشاة بعد ختمها والتوقيع عليها. ويجرى القيد الآتي لعملية الإيداع: … من حـ/ البنك … إلى حـ/ الصندوق 2-إيداع الشيكات الواردة: · تتسلم المنشأة شيكات من العملاء وغيرهم سدادا لحساباتهم، وفي هذه الحالة يتم التأشير على الشيكات " غير قابل للتحويل" وتثبت تفاصيلها في قائمة ويحرر بها قسيمة إيداع مستقلة توطئة لإيداعها في البنك في اليوم التالي. ويجري القيد بفرض أن المنشأة استلمت 500 دينار من احمد حسن سدادا لحسابه: 500 من حـ/ البنك 500 إلى حـ/ احمد حسن إيداع الشيك رقم .. الوارد الينا من احمد حسن سدادا لحسابه 3- رفض الشيكات Dishonoring · · وقد يحدث أن يرفض البنك الذي يتعامل معه احمد حسن صرف الشيك نظرا لعدم وجود رصيد أو أن التوقيع غير مماثل للنموذج الذي يحتفظ يه البنك أو لأن أحمد حسن قد أعطي تعليمات بإيقاف صرف الشيك وفي هذه الحالة نجد أن بنك المنشأة يخطرها بالواقعة بموجب إشعار يتم القيد التالي على أساسه: 500 من حـ/ احمد حسن 500 الى حـ/ البنك ويلاحظ أن القيد السابق يجعل حساب احمد حسن مدينا بالمبلغ من جديد باعتبار السداد السابق لم يتم ، وعلى العموم فان رفض الشيكات يعتبر حالة نادرة من بين المئات من الشيكات التي تتسلمها المنشأة وذلك للضمانات التي يضعها القانون التجاري على التعامل بالشيكات ضمانا لحسن سير المعاملات واستقرارها. تظهير الشيكات: ليس من المفضل تظهير الشيكات لاحد الموردين سدادا لمبالغ مستحقة على المنشأة، إذ ينبغي إيداع جميع المتحصلات في حـ/ البنك، ولكن في حالات معينة قد تقوم المنشأة بتظهير الشيكات الواردة، فلو أنها استلمت الشيك السابق الإشارة اليه في المثال السابق مع نية تظهيره إلى المورد فان الشيك عند استلامه يعامل معاملة النقدية ويكون القيد : 500 من حـ/ الصندوق 500 الى حـ/ احمد حسن وعند تظهيره إلى المورد خليل يكون القيد: 500 من حـ/ خليل 500 إلى حـ/ الصندوق ولو فرضنا أن هذا الشيك قد رفض لأي سبب من الأسباب فيكون القيد 500 من حـ/ احمد حسن 500 إلى حـ/ خليل أي أننا قمنا بإلغاء اثر السداد والتظهير . ثانيا: عمليات السحب من الحساب الجاري في البنك: يتم السحب بموجب شيكات، والشيك عبارة عن أمر صادر من الساحب إلى البنك المسحوب عليه مبلغ معين لأمره أو لأمر شخص آخر يسمى المستفيد . وينبغي أن يحتفظ بدفتر الشيكات لدى صاحب المنشأة أو لدى موظف مسئول ، ولا ينبغي تشجيع توقيع الشيكات " على بياض" مقدماُ على سبيل تسهيل العمليات ، إذ ]أن ذلك يشجع على التلاعب في الصرفيات. وفيما يلي بعض القيود المحاسبية لعمليات السحب المختلفة، وان كان قد سبق ذكرها من قبل في موضع آخر من الكتاب. السحب من البنك لتمويل خزينة المنشأة: يسحب الشيك ويتم صرفه من البنك ويودع المبلغ في الخزينة ويجرى القيد التالي في حالة سحب 100 دينار: 100 من حـ/ الصندوق 100 إلى حـ/ البنك سحب مبلغ من البنك وإيداعه في الصندوق بشيك رقم…. سداد ثمن مشتريات بشيك : في هذه الحالة يتم الشراء بموجب شيك ويجري القيد التالي بفرض أن البضاعة قيمتها 600 دينار. 600 من حـ/ المشتريات 600 إلى حـ/ البنك شراء بضاعة بفاتورة رقم … وسداد الثمن بشيك رقم.,.. ثالثاُ: مصروفات وفوائد الحساب الجاري : Bank Charges and interests تتضمن مصروفات البنك قيمة دفاتر الشيكات والدمغة ومصروفات تحصيل الشيكات ومقابل المكاتبات … الخ. ويرسل البنك إلى المنشأة دوريا أشعارا مدينا بالمصروفات التي حملها على المنشأة ويتم القيد التالي بموجب هذا الأشعار في دفاتر المنشأة. … من حـ/ مصروفات البنك … إلى حـ/ البنك مصروفات البنك بموجب الأشعار رقم…. أما بالنسبة للفوائد فهذه لا يحسبها البنك إلا في حالات خاصة نظرا لان المبالغ المودعة لديه معرضة للسحب بالكامل في أي وقت وفي حالة احتسابها يرسل البنك أشعارا بها وتقوم المنشأة بإثباتها دفتريا كالآتي: .. من حـ/ البنك .. إلى حـ/ فوائد البنك الدائنة ما أضافه البنك لحسابنا من فوائد بموجب الأشعار رقم … ويلاحظ أن الفوائد التي قيدها البنك لحساب المنشأة هي إيرادات للمنشأة ومن ثم سميت بالفوائد الدائنة. أحيانا يحمل البنك المنشأة بفوائد مدينة وذلك إذا تم الاتفاق بين البنك والمنشأة على تسهيلات ائتمانية في صورة السماح للمنشأة " بالسحب على المكشوف" أي بسحب مبالغ من البنك دون أن يكون هناك رصيد لها، وفي هذه الحالة يرسل البنك إلى المنشاة أشعارا بمبلغ الفائدة المستحقة على الأرصدة المكشوفة خلال المدة حيث يتم قيده كالآتي : · · … من حـ/ فوائد البنك المدينة ,,, إلى حـ/ البنك الفوائد التي حملها لنا البنك مقابل السحب على المكشوف بإشعار رقم … رابعا: حساب الإيداع DEPOSIT ACOUNT بمقتضى هذا الحساب يتم إيداع المبلغ لمدة معينة لا يحق للمنشأة السحب خلالها نظير فوائد يرتفع معدلها كلما طالت المدة وكبر المبلغ المودع ، وغالبا لا تحسب تلك الفوائد إذا سحب المودع مبلغه قبل نهاية المدة المحددة. ويفتح هذا الحساب باسم حـ/ البنك-إيداع تمييزا له عن حـ/ البنك (الجاري) ويجعل مدينا بالمبالغ المودعة نقدا أو المحولة من الحساب الجاري وفقا للقيد التالي : .. من حـ/ البنك (إيداع) .. إلى حـ/ الصندوق أو البنك (جاري) فتح حساب إيداع بالبنك بفاتورة رقم … 5% سنويا. وتستحق الفوائد على حساب الإيداع في نهاية المدة المتفق عليها وتقوم المنشأة أما بتحصيلها نقدا أو تطلب من البنك قيدها في حسابها الجاري . ويجري القيد التالي في دفاتر المنشأة: … من حــ/ الصندوق (أو البنك) .. الي حـ/ فوائد البنك الدائنة قيمة الفوائد المستحقة على حساب الإيداع بإشعار رقم …

.jpg)

عاجل

- بواسطة مدير التحرير

- July 12, 2026

غطاء خطابات الضمان

غطاء خطابات الضمان أ - الغطاء النقدى – جزئى او كلى :- يجب ان يتم احتجاز غطاء خطابات الضمان – الجزء المدفوع نقدا سواء كان كليا او جزئيا- فى حساب خاص (حساب مودعى تأمينات ضمانات باسم العميل) وبدون عائد بحيث لا يختلط بباقى حسابات العميل. اذا كان الغطاء فى حساب جارى العميل بالعملة الأجنبية يتم إيداع الغطاء بحساب مودعى تأمينات ضمانات بالعملة الأجنبية بما يعادل 110% من قيمة خطاب الضمان تحسبا لهبوط الأسعار ب - الغطاء العينى :- 1- إذا كان الغطاء بضمان أوراق مالية مملوكة للعميل ومودعة بالبنك فيجب التحفظ على هذه الأوراق طبقا لتعليمات التسليف بضمان أوراق مالية مع مطالبة العميل تحديد الأوراق التى يرغب فى تجنيبها لهذا الغرض وتثبت بحافظة تأمين(22 أوراق مالية) يوقع عليها العميل ويتم إيداعها ضمانات مقاولين ويحصل الفرع من العميل على امر بيع بدون تاريخ يخول للبنك حق بيع هذه الأوراق فى اى وقت دون الرجوع الى العميل فى حالة مصادرة قيمة خطاب الضمان. 2- إذا كان الغطاء بضمان ودائع لاجل او شهادات ادخار بنك مصر بأنواعها سواء بالعملة المصرية أو العملات الأجنبية فيجب الحصول على تصريح بإصدار خطابات الضمان حسب الاختصاص وطبقا للتعليمات المنظمة للنسب التسليفية بضمان ودائع او شهادات ادخار وفى هذه الحالة يجب ان يوقع العميل على إقرار تنازله عن قيمة الوديعة او الشهادة( إقرار رهن وديعة 93 شئون قانونية) على ذمة خطابات الضمان المصدرة ويعطى تاريخ ثابت ويراعى اخذ إقرار على العميل بتجديد الوديعة تلقائيا لمدة او لمدد أخرى حتى انتهاء التزام العميل فى خطاب الضمان ، ويتم حجز هذه الودائع او الشهادات وعدم التصرف فيها قبل الرجوع الى وحدة خطابات الضمان ويراعى ان يكون هناك تزامن بين استحقاقى الوديعة او الشهادة وخطاب الضمان. وبالنسبة لخطابات الضمان الصادرة بالعملة المصرية بضمان وديعة او شهادة بالعملة الأجنبية يجب الا تتجاوز قيمة خطاب الضمان بالجنيه المصرى عن 80% من القيمة المعادلة للوديعة او الشهادة المحتجزة وذلك تحسبا" لهبوط الأسعار. ويتم احتساب العمولة فى البندين 1 ، 2 السابقين على الأساس الذى تحتسب به العمولة بالنسبة لخطابات الضمان الغير مغطاة نقدا (اى بدون مارج) مع توقيع العميل على عقد إصدار خطابات ضمان

.jpg)

جديد

- بواسطة مدير التحرير

- July 12, 2026

المقاصة في البنوك التجارية

المقاصة في البنوك التجارية يقوم قسم المقاصة في البنوك التجارية بتسوية المعاملات المصرفية التي تتم بين البنك والبنوك الأخرى ويتلقى نوعين من الشيكات : شيكات مقدمة من عملاء البنك ومسحوبة على عملاء بنوك أخرى (إيداع بشيكات خارجية). شيكات مقدمة من بنوك أخرى ومسحوبة على عملاء البنك (سحب بشيكات خارجية). ويتم تبادل الشيكات في غرفة المقاصة حيث يجتمع مندوبون البنوك لعمل المقاصة بين الشيكات المقدمة من كل بنك وبين الشيكات المسحوبة عليه مع ملاحظة أن مقر غرفة المقاصة هو مؤسسة النقد. وتتم تسوية الحسابات بين البنوك عن طريق إجراء قيود يومية وتسويات حسابية فقط دون حاجة لانتقال الأموال من بنك إلى آخر مما يؤدي إلى توفير الوقت والجهد والضمان نظراً لعدم انتقال الأموال من بنك إلى آخر. ويمكن توضيح الإجراءات المتعلقة بعملية المقاصة فيما يلي: يقوم قسم الحسابات الجارية بتجميع الشيكات المقدمة من العملاء المسحوبة على بنوك أخرى ويرسلها إلى قسم المقاصة. يقوم قسم المقاصة داخل كل بنك بما يلي: فرز هذه الشيكات وتصنيفها وفقًا للبنوك المسحوب عليها هذه الشيكات. تحرير مسير إضافة من أصل وصورتين لكل مجموعة من هذه الشيكات. ج) تسليم الشيكات إلى مندوب البنك مرفقًا بها أصل وصورة مسير الإضافة لكي يحملها إلى غرفة المقاصة على أن يحتفظ قسم المقاصة بالبنك بالصورة الثانية من المسير. في غرفة المقاصة بمؤسسة النقد يحصل ما يلي: يقوم مندوب كل بنك بتسليم مندوبين البنوك الأخرى مجموعة الشيكات المسحوبة على عملاءهم مقابل حصوله على توقيعاتهم بالاستلام على أصل مسير الإضافة. يتلقى مندوب كل بنك بالمثل من مندوبين البنوك الأخرى الشيكات المسحوبة على عملاء بنكه ويوقع لهم بالاستلام ويحرر من واقع هذه الشيكات سير خصم من أصل وصورة بقيمة الشيكات المسحوبة على البنك لصالح كل بنك من البنوك الأخرى. ج) يقوم مندوب كل بنك بتسليم قسم المقاصة في بنكه مجموعة الشيكات المسحوبة على عملاء البنك مرفقًا بها أصل مسير الخصم حيث تتم مطابقة بيانات الشيكات على ما ورد بالمسيرات. د) يقوم مندوب كل بنك بتسليم مراقب غرفة المقاصة صورة من مسير الإضافة وكذا صورة من مسير الخصم. يقوم مراقب غرفة المقاصة بإعداد كشف عام لحركة المقاصة من واقع مسيرات الإضافة والخصم المتجمعة لديه ويسلم صورة من هذا الكشف إلى مندوب كل بنك من البنوك وصورة لمؤسسة النقد حيث تتم تسوية الحسابات بين البنوك عن طريق التحويل من أرصدتها لدى مؤسسة النقد.

عاجل

- بواسطة مدير التحرير

- July 12, 2026

البنوك المركزية

البنوك المركزية ما هو البنك المركزي ؟ هو بنك يقوم بالإشراف والرقابة على البنوك التجارية . ما هي طبيعة البنوك المركزية ؟ يأتي البنك المركزي على قمة الجهاز المصرفي ، حيث أنه البنك المنفرد بإصدار أوراق البنكنوت ، والموكل بالإشراف على السياسات الإئتمانية في الدول ، والرقابة على عرض النقود ، وتنظيم العمليات المالية . البنك المركزي شأنة شأن أي البنوك التجارية إلا إنه يختلف عنهم من حيث الملكية والإدارة الأهداف من حيث النشاط أولاً : من حيث الملكية والإدارة لا يمكن أن تكون البنوك المركزية مملوكة بالكامل ملكية خاصة دائما ً ، وإنما قد تكون ملكا ً كاملاً للحكومة قد تأخذ شكل شركات المساهمة ويكون الشطر الأكبر من أسهمها للحكومة وقد تأخذ شكل هيئات عامة تمتلكها المؤسسات النقدية ، وفي جميع الأحوال يتعين أن تكون الحكومة ممثلة تمثيلاً كافياً في إدارة البنك ، لضمان إتفاق السياسات الإئتمانية والصالح العام للإقتصاد القومية ومع ذلك فإنه يظل من الضروري أن يتمتع البنك بإدراة مستقلة وألا يكون تحت الإدارة المباشرة للحكومة حتى لا يتحول البنك إلى مطبعة لإمداد الحكومة بالنقود لسد عجز الميزانية العامة ، حتى لا يكون هناك تضخم وعدم إستقرار في الإقتصاد النقدي . ثانياً : من حيث الأهداف لا تهدف البنوك المركزية إلى تحقيق الأرباح ، وإنما تسعى إلى تحقيق أهداف قومية ، كالإحتفاظ على التوازن بين عرض النقود والطلب عليها . ثالثاً : من حيث النشاط يغلب على عمليات البنك المركزي الطابع القومي والمصلحة العامة . يعمل على تنظيم عرض النقود بما يتفق والإحتياجات الحقيقية للمبادلات والنشاط الإقتصادي عامة . يهتم بتنظيم حسابات الحكومة والتنسيق بين نشاط البنوك التجارية والمؤسسات المصرفي ما هي وظائف البنك المركزي ؟ تنقسم وظائف البنك المركزي إلى خمس وظائف إصدار أوراق البنكنوت بنك البنوك بنك الحكومة ومستشارها المالي المقرض الأخير للنظام الإئتماني الرقابة على الإئتمان إولاً : إصدار أوراق البنكنوت تعتبر هذه الوظيفة أقدم وظائف البنك المركزي ، وهو ينفرد بأدائها دون غيرة من المؤسسات المصرفية لما يترتب على توحيد جهة الإصدار في بنك واحد من فوائد أهمها : - توحيد نوع النقود السائد في المجتمع وبالتالي سولة تداولها إستقرار المعاملات ، نظراً لثقة الأفراد من جهة إصدار النقود ولا سيما خضوعها تحت إشراف وملكية الدولة . وضع البنك المركزي بعض القواعد للحد من إصدار هذه الاوراق في ثلاث قاعدة الغطاء الذهبي النسبي قاعدة الغطاء الذهبي الجزئي ج – قاعدة الإصدار الحر أولاً : قاعدة الغطاء الذهبي النسبي وتقتضي بتحديد نسبة مئوية بين الرصيد الذهبي والبنكنوت المصدر على ان يغطى الباقي بانواع أخرى من الأصول مثل الأوراق المالية الحكومية والاوراق التجارية المضمونة او العملات الأجنبية القابلة للتحويل إلى ذهب . تتسم هذه القاعدة بالمرونة من حيث تسمح بالتوسح والغنكماش في إصدار النقود بما يتناسب مع الرصيد الذهبي المتاح . من عيوب هذا النظام إنها تضخم من أثر زيادة أو نقصان هذا الرصيد مما يعني مضاعفة الأثار التضخمية والإنكماشية في المجتمع . ثانياً : قاعدة الغطاء الذهبي الجزئي في هذه القاعدة يجري تحديد حد أقصى للإصدار النقدي يغطى بالكامل بأصول أخرى غير الذهب ، كالأوراق المالية والسندات الحكومية أو الأوراق التجارية المضمونة وما زاد عن ذلك يلزم تغطيتة بالكامل بالذهب ويتضح أن القاعدة تعطي البنك المركزي حرية كبيرة في التصرف عند المستويات الدنيا من الإصدار والتي عادة ما يعاني عندها الغقتصاد القومي من حالة كساد ، غير أنها تفرض قيوداً شديدة عند المستويات العليا من الإصدار والتي قد يعاني عندها الإقتصاد القومي من حالة تضخم وتزداد هذه القيود فداحة كلما إنخفض الحد الأقصى للإصدار للإصدار غير المغطى بالذهب وكلما كان ميزان المدفوعات غير مواتيا ً أو يعاني من عجز مستمر وتضاءل معة الأرصدة الذهبية المتاحة في الإقتصاد القومي . ثالثا ً : الإصدار الحر في هذه القاعدة يتم رفع كافة القيود والكمية الخاصة بالغطاء ، ويكون البنك المركزي حرا ً في إصدار أية كمية من البنكنوت طالما كانت مغطاه بأي نوع من انواع الأصول ، سواء كانت ذهبا ً أو غير ذلك . غير أنه يلاحظ أن هذه الحرية ليست مطلقة ، إذ عادة ً ما تضع السلطة التشريعية حدا ً اقصى لما يمكن إصدارة من البنكنوت ، وقد تشترط الحكومة إحتفاظ البنك المركزي بقدر من الذهب أو العملات الأجنبية القابلة للتحويل لمواجة الإلتزامات الولية أو تضع مواصفات خاصة في نوعية الاوراق المالية والتجارية التي تستخدم كغطاء للبنكنوت . وتتصف هذه القاعدة بعدم المرونة في حالة فرضض السلطة التشريعية حد أقصى للإصدار أو التشريع في نوعية الإصول المستخدمة كغطاء . ثانيا ً : بنك البنوك يقوم البنك المركزي بوظيفة البنك بالنسبة لغيرة من البنوك ، حيث تحتفظ البنوك التجارية بنسبة معينة من ودائعها في شكل أرصدة نقدية حاضرة لدى البنك المركزي بحيث يتمكن من مزاولة سلطتة في الرقابة والإشراف على الإئتمان ، كما يتولى البنك المركزي تقديم القروض للبنوك التجارية إذا ما دعت الحاجة ، فضلا ً عن خصم ما تقدمة من أوراق تجارية ، وإجراء التسوية بين حساباتها عن طريق ما يسمى بعملية المقاصة . ثالثا ً : بنك الحكومة ومستشارها المالي س : ما هي الخدمات التي يقدمها البنك المركزي ؟ أنه يحتفظ بحسابات الحكومة وأنه يقةم بتحصيل الإيرادات ومباشرة المدفوعات . توفير التمويل للحكومة في حالات العجز وذلك من خلال السلفيات والقروض قصيرة الأجل .... الخ . مباشرة إصدر القروض العامة وتسويقها في سوق الاوراق المالية ، والبنوك وبعض المؤسسات ، دفع الفوائد وإستلاك الديون في المواعيد . رابعاً : - المقرض الاخير للنظان الإئتماني . يوفر البنك المركزي للنوك التجارية أرصدة نقدية في حالات الضيف وذلك من خلال القروض أو من خلال إعادة خصم الحوالات المقدمة له تتور فيها شروط إعادة الخصم . خامساً : الرقابة على الإئتمان . هذا البند من أهم وظائف البنك المركزي ، حيث يتولى البنك المركزي الإشراف على البنوك التجارية وتنظيم شئون الإئتمان على النحو الذي يحافظ على إستقرار المسنوى العام حيث أن الزيادة في وسائل الدفع عند توسع البنوك التجارية تؤدي إلى زيادة في التشغيل والدخل القومي وإرتفاع الأسعار . والنقص في في وسائل الدفع عند البنوك التجارية يؤدي إلى نقص في التشغيل والدخل القومي وإنخفاض الإسعار . ومن هنا تبرز أهمية رقابة البنك المركزي في تنظيم الأئتمان حتى يحافظ على الإستقرار النقدي الإقتصادي في المجتمع .

جديد

- بواسطة مدير التحرير

- July 12, 2026

البنوك الإسلامية والتقليدية

البنوك الإسلامية والتقليدية جاءت البنوك الإسلامية لخدمة الإسلام ورفع الحرج عن المسلمين وبيان أوجه الاستخدامات المختلفة للأموال في الاقتصاد الإسلامي والتي لا تتعارض مع الشريعة الإسلامية . ومرت البنوك الإسلامية بتطورات كبيرة حتى وصلت إلى ما وصلت إليه الآن من جميع المجالات سواء الخدمات المصرفية أو طرق الاستثمار والتمويل . وتتنافس البنوك الإسلامية مع البنوك التقليدية في جذب أموال المودعين واستثمارها ولا شك أن البنوك التقليدية شعرت بهذه المنافسة ففكرت في إيجاد صيغ استثمارية تتوافق مع الشريعة الإسلامية . وسوف نبحث في هذا الفصل كيفية الحصول على الأموال في البنوك التقليدية واستخداماتها مع مقارنتها بتلك الموجودة في البنوك الإسلامية وسوف نبين أوجه العلاقة والتشابه والإختلاف بين البنك التقليدي والبنك الإسلامي . وقبل كل ذلك سوف نتعرف على أهداف البنوك الإسلامية من خلال المباحث التالية :