النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

_41.jpg)

طرق تقدير شهرة المحل

- بواسطة مدير التحرير

- July 12, 2026

- 928

طرق تقدير شهرة المحل

عند قياس شهرة المحل نجد وجهتي نظر حول طبيعتها

1- اعتبار الشهرة موارد وظروف غير ملموسة ناتجة عن عوامل إيجابية مثل كفاءة المنشأة تؤدي إلى إعطاء المنشأة مزايا اقتصادية نسبية وتقاس عن طريق إيجاد الفرق بين سعر المنشأة القائمة والقيمة السوقية العادلة لصافي أصولها الملموسة وغير الملموسة الممكن تحديدها ذاتيا وهو أسلوب التقويم الشامل

2- اعتبار الشهرة بمثابة الأرباح المتوقعة الزائدة عن مستوى الربح العادي في المنشآت أو الأنشطة المماثلة وتسمى أسلوب تقويم الأرباح الزائدة.

أسلوب التقويم الشامل:

يعني زيادة سعر شراء المنشأة القائمة عن القيمة العادلة لصافي الأصول التي تم الحصول عليها

أسلوب تقويم الأرباح الزائدة:

يعني القدرة على تحقيق أرباح زائدة تفوق الربح العادي في المنشآت أو الأنشطة المماثلة وهذه الأرباح الزائدة أو غير العادية تمثل مؤشر عن وجود أصول غير محددة القيمة وغير ملموسة تساهم في تحقيقها وهي شهرة المحل.

وتعتمد على عدة عوامل :

1- تحديد المعدل العادي للأرباح على الاستثمارات أو الأنشطة المماثلة أو في مجال الصناعة التي تعمل فيها المنشأة بتجديدها بصفة مستقلة أو الحصول على متوسط العائد في نفس الصناعة أو الحصول على نشرات أو إحصائيات مالية اقتصادية تعدها الجهات الحكومية أو دارسة القوائم المالية للمنشآت أو الأنشطة المماثلة وبتجديده يمكن تحديد الأرباح العادية المتوقعة للمنشأة كالتالي :

الأرباح العادية المتوقعة = القيمة السوقية العادلة لصافي الأصول الممكن تحديدها X معدل الأرباح العادية

2- تحديد تقديرات الأرباح المستقبلية للمنشأة اعتمادا على متوسط الأرباح الفعلية في الماضي واعتبار المتوسط كمؤشر عن الأرباح المتوقع تحقيقها في المستقبل بعد إجراء أي تعديلات على هذا المتوسط باستبعاد العناصر غير المتكررة كالتالي :

متوسط الأرباح الفعلية = مجموع الأرباح الفعلية لعدد من السنوات

عدد السنوات

+ زيادة سنوية ناتجة عن طريقة استهلاك تم تغييرها

- النقص الناتج عن استبعاد الأرباح غير العادية (غير المتكررة)

= متوسط الأرباح الفعلية المعدل

- الأرباح العادية المتوقعة

= الأرباح الزائدة أو فوق العادية

وهنا يتم تقدير شهرة المحل اعتمادا على الأرباح الزائدة أو غير العادية وفقا لعدة أساليب:

1- رسملة الأرباح الزائدة المتوقعة على ضوء العائد العادي

يتم هنا تقدير الشهرة بافتراض عدم تحديد فترة معينة للمنافع المتوقعة

القيمة المقتدرة للشهرة = الأرباح الزائدة X مقلوب معدل الربح العادي

أو بطريقة أخرى

القيمة المقدرة للشهرة = (متوسط الأرباح الفعلية المعدل X مقلوب معدل الربح العادي) - القيمة السوقية العادلة لصافي الأصول

خصم الأرباح الزائدة المتوقعة بمعدل خصم مناسب:

وهي تعني رسملة الأرباح الزائدة بمعدل الفائدة الذي يتم اختياره على أساس شخصي ويلاحظ أنه كلما ارتفع معدل الخصم كلما انخفضت القيمة الحالية والعكس صحيح

قيمة الشهرة المقدرة = الأرباح الزائدة

معدل الخصم (نسبة مئوية)

وإن كان من المفضل استخدام معدل مرتفع عن معدل الأرباح العادية نظرا لما يصاحب الأرباح الزائدة من مخاطر وعدم تأكد

خصم الأرباح الزائدة المتوقعة لعدد معين من السنوات لتحديد القيمة الحالية لهذه الأرباح:

يتم اعتبار الشهرة على أنها القيمة الحالية للأرباح الزائدة لعدد من السنوات ويتم تحديد الفترة الزمنية بمعدل خصم معين

قيمة الشهرة المقدرة = الأرباح الزائدة X معامل الخصم لدفعة سنوية لعدد من السنوات بمعدل معين

شراء الأرباح الزائدة لعدد من السنوات:

يتم احتسابها بطريقة سهلة كالتالي

قيمة الشهرة المقدرة = الأرباح الزائدة X عدد السنوات المتوقع خلالها تحقيق هذه الأرباح

استنفاد أو إطفاء شهرة المحل:

تعددت وجهات النظر وتمحور الاختلاف في ثلاث وجهات نظر

1- تحميل شهرة المحل بالكامل على حقوق الملكية: ويعني إزالة شهرة المحل من الأصول فور إنهاء عملية الشراء بتحميلها على حساب الأرباح المحتجزة ويروا أن هذا يحقق الاتساق بين شهرة المحل المشتراة والشهرة المطورة ذاتيا داخل المنشأة التي تتم معالجتها على أنها مصروفات دورية لا تتم رسملتها كما يرون أن استنفاد شهرة المحل سنويا يؤدي إلى تحميل الإيرادات السنوية بنوعين من المصروفات: مصروفات الاستنفاد ومصروفات المحافظة على الشهرة أو تدعيمها كما يرون صعوبة تقدير الفترة الزمنية المتوقع الحصول خلالها على المنافع المستقبلية لشهرة المحل

2- الإبقاء على الشهرة في الدفاتر إلى أجل غير محدد ما لم يحدث انخفاض في قيمتها حيث يرون أنه يجب عدم استنفاد الشهرة والاحتفاظ بقيمتها كأصل دائم إلا إذا كان هناك ما يشير أن تدهور قيمتها ويرون أنه بدون وجود دليل كافي على الانخفاض فإن تخفيضها يعتبر حكما عشوائيا يؤدي إلى خلل في قياس الربح

3- استنفاد أو إطفاء الشهرة خلال عمرها الافتراضي حيث يرون أن يجب توزيع تكلفتها على سنوات عمرها الافتراضي تحقيقا لمبدأ مقابلة الإيرادات بالمصروفات حيث أن الشهرة هي تكلفة الحصول على الأرباح فوق العادية مما يجعل توزيع تكلفتها على السنوات المستفيدة أمرا منطقيا ومناسبا

إدراكا من APB لوجود هذه الاختلافات فقد حسم الجدل في رأيه (17) إذ تبنى وجهة النظر الثالثة باستنفادها على عمرها الافتراضي على عمرها الافتراضي كما تؤكد مهنة المحاسبة على مايلي :-

1- يجب عدم إزالة شهرة المحل بالكامل فور الحصول عليها .

2- يجب استنفاد قيمة شهرة المحل خلال سنوات عمرها الافتراضي على ألا تتجاوز 40 عاما وهو الحد الأقصى لاستنفاد أو إطفاء الأصول غير الملموسة

3- يجب استخدام طريقة القسط الثابت لاستنفاد الشهرة ما لم تكن هناك طريقة أخرى أكثر ملاءمة منها كما يجب الإفصاح عن مصروف الاستنفاد من حيث طريقة احتسابه والعمر الافتراضي المقدر إن كان جوهريا.

الموضوعات المشابهه

عاجل

- July 12, 2026

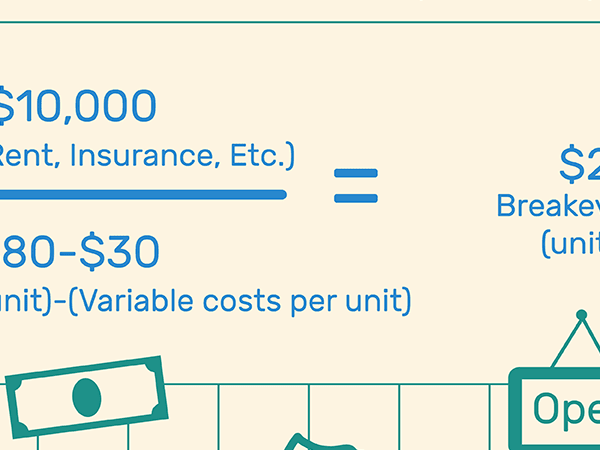

كيف تحسب نقطة التعادل

المحاسبة المالية

جديد

- July 12, 2026

مصروفات التأسيس - موضوع للنقاش

جديد

- July 12, 2026

شهرة المحل السالبة

المحاسبة المالية

0 تعليقات