النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

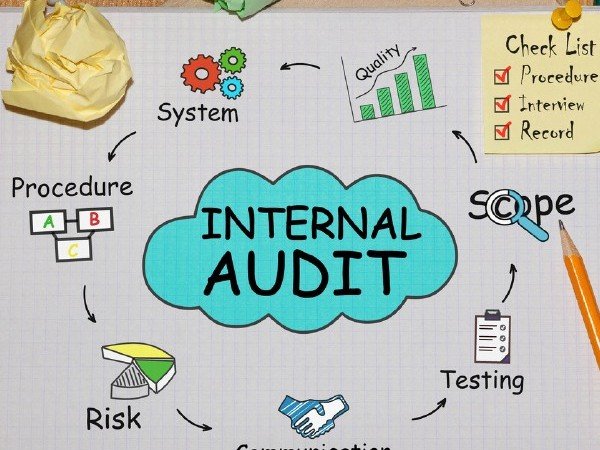

كيف تقوم بإجراء التدقيق الداخلي؟

- بواسطة مدير التحرير

- July 12, 2026

- 416

كيف تقوم بإجراء التدقيق الداخلي؟

في حين أن هناك العديد من العناصر التي تدخل في التدقيق الداخلي، والعديد من المعايير الخاصة بالصناعة التي يجب اتباعها، إلا أن هناك بعض الخطوات العامة التي تتبعها جميع عمليات التدقيق الداخلي.

الخطوة الأولى في أي تدقيق داخلي هي تطوير فهم لملف المخاطر الخاص بالمنظمة. يتضمن ذلك تقييم أنواع المخاطر التي تواجهها المنظمة، وكذلك مدى خطورة تلك المخاطر.

بعد تطوير فهم ملف تعريف المخاطر في المنظمة، يقوم المدقق الداخلي بعد ذلك بتحديد الضوابط الموجودة للتخفيف من تلك المخاطر. ويشمل ذلك مراجعة السياسات والإجراءات، بالإضافة إلى إجراء مقابلات مع الموظفين الذين لديهم معرفة بعمليات المنظمة.

بمجرد أن يكون لدى المدقق الداخلي فهم جيد لبيئة المخاطر والرقابة، سيبدأ في اختبار فعالية تلك الضوابط من خلال إجراء جولات سير العملية أو المقابلات مع الموظفين، ومراجعة الوثائق، واستخدام أساليب تحليلية أخرى.

وأخيرا، سيقوم المدقق بتجميع النتائج التي توصل إليها في تقرير ويقدم توصيات إلى الإدارة حول كيفية معالجة أي أوجه قصور تم تحديدها.

في حين أن الخطوات الموضحة أعلاه توفر نظرة عامة على عملية التدقيق الداخلي، إلا أن هناك العديد من الاختلافات اعتمادًا على المنظمة التي يتم تدقيقها والمعايير المحددة التي يجب اتباعها.

بشكل عام، يوفر التدقيق الداخلي معلومات قيمة حول مدى جودة أداء المنظمة مقابل أهدافها من خلال تقييم بيئة الرقابة واختبار تلك الضوابط لتحديد ما إذا كانت فعالة أو تحتاج إلى تحسين. سواء كنت تجري عمليات التدقيق الداخلي الخاصة بك أو يقوم بها شخص آخر نيابةً عنك، فمن المهم أن تتذكر أن كل عمل لديه نقاط قوة ونقاط ضعف، ومن الجيد دائمًا معرفة ما هي تلك النقاط

بشكل عام، يوفر التدقيق الداخلي معلومات قيمة حول مدى جودة أداء المنظمة مقابل أهدافها من خلال تقييم بيئة الرقابة واختبار تلك الضوابط لتحديد ما إذا كانت فعالة أو تحتاج إلى تحسين. سواء كنت تجري عمليات التدقيق الداخلي الخاصة بك أو يقوم بها شخص آخر نيابةً عنك، فمن المهم أن تتذكر أن كل عمل لديه نقاط قوة ونقاط ضعف، ومن الجيد دائمًا معرفة ما هي تلك النقاط

الموضوعات المشابهه

جديد

- July 12, 2026

ما مدى أهمية التدقيق الداخلي لإدارة المخاطر؟

جديد

- July 12, 2026

ما هي إدارة المخاطر في التدقيق الداخلي؟

عاجل

- July 12, 2026

أهمية وأهداف حساب الإهلاك

عاجل

- July 12, 2026

المسئولية القانونية للمراجع الخارجي

عاجل

- July 12, 2026

0 تعليقات