النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية المجمعة

- بواسطة مدير التحرير

- July 11, 2026

- 437

القوائم المالية المجمعة

القوائم المالية المجمعة : هي تلك القوائم المالية لمجموعة و التي يتم عرضها و كأنها لمنشِأة اقتصادية واحدة.

السيطرة : هي مدى القدرة على التحكم في السياسات المالية والتشغيلية لمنشأة وذلك للحصول على منفعة من أنشطتها .

طريقة التكلفة : هي طريقة محاسبية يتم بناءً عليها إثبات الاستثمار بالتكلفة. و يعترف المستثمر بإيرادات الاستثمار فقط في حدود ما يستلمه المستثمر من توزيعات الأرباح المحققة للشركة المستثمر فيها بعد تاريخ الاقتناء و تعتبر التوزيعات المستلمة بالزيادة عن تلك الأرباح بمثابة استرداد للاستثمار و يتم الاعتراف بها كتخفيض لتكلفة الإستثمار .

المجموعة : هي الشركة القابضة و كل الشركات التابعة لها.

حقوق الأقلية : هي ذلك الجزء من ناتج التشغيل ربح أو خسارة و من صافى أصول شركة تابعة و التي تتعلق بحقوق لا تمتلكها الشركة القابضة بشكل مباشر أو غير مباشر عن طريق إحدى الشركات التابعة للشركة القابضة.

الشركة القابضة : هي المنشأة التي يكون لديها شركة تابعة أو أكثر .

القوائم المالية المستقلة : هي تلك القوائم التي يتم عرضها بواسطة الشركة القابضة أو أي مستثمر في شركة شقيقة أو شريك في منشأة تخضع لسيطرة مشتركة و التي يتم فيها معالجة الاستثمارات على أساس الحصة المباشرة فى الملكية و ليس على أساس نتائج الأعمال وصافى أصول الشركات المستثمر فيها .

الشركة التابعة : هي المنشأة التي تسيطر عليها شركة أخرى ( الشركة القابضة ) وهى تشمل شركات الأفراد أيضاً.

حمل من هنا القوائم المالية المجمعة - التغييرات فى المجموعة

حمل من هنا القوائم المالية المجمعة - المجموعات الأكثر تعقيدا

حمل من هنا القوائم المالية المجمعة - المجموعات البسيطة

حمل من هنا القوائم المالية المجمعة - مراجعة

حمل من هنا القوائم المالية المجمعة - مراجعة 2

حمل الملف كاملاً من هنا

الموضوعات المشابهه

جديد

- July 11, 2026

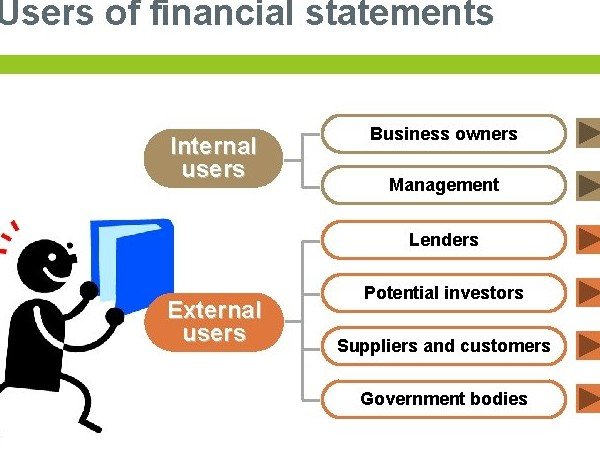

من هم مستخدمو البيانات المالية

عاجل

- July 11, 2026

نبذه عن توزيعات الارباح

جديد

- July 11, 2026

أهمية قائمة التدفقات النقدية

عاجل

- July 11, 2026

رأس المال

عاجل

- July 11, 2026

0 تعليقات