النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 11, 2026

الربط بين محتوى المعلومات لقائمة الدخل وقائمة التدفقات النقدية

الربط بين محتوى المعلومات لقائمة الدخل وقائمة التدفقات النقدية منذ فترة وجيزة تفجرت ثلاثة قضايا مالية هامة على المستوى الدولي ، وهى القضايا الخاصة بشركة إنرون ، وورلدكم ، وزيروكس ، وكان أثر هذه القضايا مدويا بما يهدد النظام الرأسمالي في عقر داره ، كما كان لهذه القضايا صداها على مهنة المحاسبة والمراجعة وأعضاء مجالس الإدارة التنفيذيين في الشركات ، والمكافآت التي يحصل عليها المديرون التنفيذيون ، وتشمل وسائل العلاج المقترحة تشديد العقوبة على المخالفين ، وإتباع معايير محاسبية أكثر تشددا ، وشفافية أكثر ، والمطالبة بأن تكون غالبية أعضاء مجالس إدارات الشركات مستقلين من غير التنفيذيين ، وأن تكون لجان تعيين المراجعين الخارجيين ولجان المكافآت لجان مستقلة ، وأن يتم عقد اجتماعات منتظمة لأعضاء مجالس الإدارة غير التنفيذيين مع حضور التنفيذيين هذه الاجتماعات ، ومساعدة المساهمين في القيام بدور أفضل لحماية مصالحهم . ويهتم هذا البحث بالربط بين المحتوى المعلوماتى لقائمة الدخل وقائمة التدفقات النقدية كوسيلة مراجعة انتقاديه إضافية - بجانب أساليب المراجعة الأخرى - يمكن أن يستخدمها المراجعون الداخليون والخارجيون ، والمحللون الماليون ، والمساهمون للكشف عن عدم انتظام الحسابات ، أو تضخم رقم الأعمال أو تضخيم الأرباح ، أو الخلط بين المصروفات الايرادية والمصروفات الرأسمالية، ومعالجة الإيرادات المحصلة مقدما التي تخص فترات لاحقة على أنها إيرادات خاصة بالفترة . وتبدأ الورقة بتبيان الإطار الفكري لقائمة التدفقات النقدية ويشمل تأصيل مفاهيم قائمة التدفقات ، بالإضافة إلى عرض النقاط الأساسية الخاصة بتعريف قائمة التدفقات النقدية ، وأهدافها ، ومزاياها ، وتبويبها ، وشكلها ، والطرق المستخدمة في إعدادها ، ومزايا كل طريقة ، وكيفية تحليل القائمة ، وفى ضوء هذا الإطار الفكري يتم استخلاص الدلالات التي يمكن أن تتبين من الربط بين المحتوى المعلوماتى لكل من قائمة الدخل وقائمة التدفقات النقدية وينتهي البحث بالخلاصة والنتائج والتوصيات . ميلاد قائمة جديدة : منذ فترة وجيزة نسبيا أصبحت قائمة التدفقات النقدية إحدى القوائم الخارجية الإلزامية بالنسبة للمنشآت الاقتصادية بجانب قائمة الدخل وقائمة المركز المالي وقائمة التغيرات في حقوق الملكية ( أو قائمة الأرباح المحتجزة آو قائمة توزيع الأرباح ) ، وقد حلت القائمة محل قائمة مصادر الأموال واستخداماتها ، ويعلق المحللون والمستثمرون والدائنون وغيرهم من العاملين والمهتمين بالدوائر المالية والاقتصادية أهمية كبيرة على قائمة التدفقات النقدية التي طالما طالبوا بأن تكون إحدى القوائم الهامة التي تبين مقدرة المنشأة على توليد النقدية ومدى مرونتها المالية ، ومقدار ما لديها من نقدية حرة تمكنها من التوسع وسداد القروض . قائمة التدفقات النقدية حلت محل قائمة مصادر الأموال واستخداماتها : قبل ميلاد قائمة التدفقات النقدية كان يتم إعداد " قائمة مصادر الأموال واستخداماتها " وكانت هذه القائمة تبين التغيرات في بنود قائمة المركز المالي للفترة التي تعبر عنها القوائم المالية ، حيث كان يتم إدراج الزيادة والنقص في بنود المركز المالي في هذه القائمة ، ويتم تحديد الزيادة والنقص عن طريق مقارنه أرصدة بنود قائمة المركز المالي في نهاية السنة المالية الحالية مع رصيد بنود قائمة المركز المالي في نهاية السنة المالية السابقة ، وفى البداية كانت تأخذ هذه القائمة شكل تحليل يطلق عليه قائمة " من أين أتت الأموال وأين ذهبت ثم تغير مسمى هذه القائمة إلى " قائمة الأموال " ثم تغير المسمى إلى" قائمة مصدر الأموال واستخدامها " ، ثم تغير مسمى هذه القائمة مرة أخرى إلى " قائمة التغيرات في المركز المالي " ، وبغض النظر عن تغير المسمى عدة مرات فان هذه القائمة كانت تبين التغيرات في رأس المال العامل . أسباب التحول إلى الأساس النقدي : لماذا التحول المفاجئ إلى الأساس النقدي في مجال التقارير المالية ؟ أحد الأسباب الرئيسية أن المستثمرين والدائنين وغيرهم من العاملين والمهتمين بالدوائر المالية والاقتصادية أصبحوا أكثر اهتماما بالتدفقات النقدية للمنشأة بعد توسع المنشآت الاقتصادية في الاقتراض من البنوك واللجوء إلى وسائل الائتمان الأخرى ، كما أن رجال البنوك بصفة خاصة أصبحوا يولون عناية فائقة لمقدرة المنشأة على توليد تدفقات نقدية موجبة ولا يقصرون النظر على القدرة الكسبية للمنشأة فقط ، فهم يرون أن المحاسبة على أساس الاستحقاق بما تتضمنه من وسائل توزيع حكميه كثيرة للغاية مثل الضرائب المؤجلة ، والاستهلاك ، وتوزيع تكلفة الأصول غير الملموسة ، واستحقاق الإيرادات أصبحت بعيدة بصورة كبيره للغاية عن الأساس النقدي . السؤال الأكثر أهميه من بين الأسئلة التي يتم توجيهها من قبل رجال البنوك للمقترض المرتقب هو: ما هي نقطة التعادل النقدي للمنشأة ؟ أي متى تكون المنشأة قادرة على مقابله احتياجات التشغيل النقدية من المتحصلات النقدية من عملائها ؟ وهو سؤال يتعذر الاجابه عليه في حالة عدم وجود قائمة التدفقات النقدية ، فحتى يكون الائتمان الذي تمنحه البنوك لعملائها ائتمانا رصينا يجب أن لا يعتمد البنك على حجم أصول المنشأة فحسب كأساس لتحديد حجم الائتمان ومنحه للعميل ، وإنما يجب أن يعتمد أيضا وفى المقام الأول على مقدرة المنشأة على توليد تدفقات نقدية موجبة من نشاطها المعتاد تستخدم في سداد القروض . ونظرا لأن القوائم المالية لا تأخذ في الحسبان التضخم فان الكثيرين من رجال الأعمال والمستثمرين كانوا ينادونا بضرورة توافر معيار أكثر تحديدا مثل التدفقات النقدية لتقييم أداء الشركة . أضف إلى ما تقدم أن قائمة مصادر الأموال واستخداماتها كانت تركز على مفهوم رأس المال العامل ، وهذا المفهوم لا يوفر معلومات لها نفس الأهمية عن السيولة والمرونة المالية كما هو الحال في حاله إتباع الأساس النقدي ، إذ كثيرا ما يؤدى سوء الإدارة لكل من المخزون وحسابات العملاء والمدينين إلى نقص في السيولة لا تكشفه القائمة التي تركز على رأس المال العامل ، والإيضاح التقليدي لمثل هذه المشكلة هو حالة الشركة التي تبين رأس مال عامل مناسب من خلال قائمة مصادر الأموال واستخداماتها ولكن جزءا كبيرا من رأس المال العامل يكون مقيدا في رقم ضخم من حسابات العملاء معدل دورانها منخفض للغاية بالاضافه إلى مخزون كبير يتم تصريفه ببطء ، فحص التدفقات النقدية للشركة من أنشطة التشغيل في هذه الحالة قد يبين النقص الهام في السيولة وانعدام المرونة المالية اللتين قد تؤديان في النهاية إلى إفلاس الشركة . ومن الأمور التي تثير الانتباه أن بعض منظمات الأعمال تبين قوائم نتائج أعمالها أرباحا سنه بعد أخرى ، في الوقت الذي يتزايد فيه السحب على المكشوف من البنوك في هذه الشركات سنه بعد أخرى وفى غياب قائمة التدفقات النقدية لا نستطيع الحكم من القوائم المالية السنوية لهذه الشركات - بصوره مباشرة -عما إذا كانت النقدية المتولدة من العمليات التي تمثل النشاط المعتاد للشركة قد مكنتها من سداد توزيعات الأرباح وسداد الضرائب المستحقة عليها أم أنها لجأت لمصادر أخرى للحصول على النقدية اللازمة لتوزيع الأرباح وسداد الضرائب ، كما يكون من الصعب معرفة ما إذا كانت الشركة قد تمكنت من توفير النقدية اللازمة لخدمه الديون المستحقة عليها سنويا من النقدية المستمدة من نشاطها المعتاد أم إن الالتزام المقابل للأعباء السنوية لخدمة الديون قد تمت إضافته إلى أصل الدين لعجز الشركة عن الوفاء بمصروفات خدمة الديون نقدا ، أضف إلى هذا استحالة التعرف على نمط توليد واستخدام التدفقات النقدية في حالة عدم إعداد قائمة التدفقات النقدية ، وهذا النمط من الأمور الهامة التي يجب أن تكون محل اعتبار عند تقييم الشركة ومعرفة مدى قدرتها المالية ، وعند تحليل مقدرتها على سداد أصل وأعباء القروض التي تحصل عليها وقدرتها على إجراء توزيعات نقدية ومدى احتمالات تعرضها في المستقبل لأزمات السيولة . هدفا الربحية والسيولة للمنشآت الاقتصادية : المنشأة - كوحدة اقتصادية - تهدف إلى بيع سلع و/أو تأدية خدمات لعملائها يحقق عائدا مجزيا لأصحابها. بالرغم من اختلاف هذه الشركات فان أهدافها متشابهة ، كل منها يجب أن يتقاضى أسعارا كافيه من العملاء لمقابله جميع تكاليف ممارسه النشاط مع بقاء قدر كاف كأرباح لأصحابها حتى يستمرون في ممارسة النشاط ، وهذه الحاجة لتحقيق دخل كاف لجذب رؤوس الأموال المستثمرة وبقائها هو ما نطلق عليه هدف الربحية ، وبالإضافة إلى ذلك يجب أن تحقق المنشأة هدف السيولة ، والسيولة معناها أن يكون لدى المنشأة النقدية اللازمة لسداد الالتزامات عند حلول ميعاد استحقاقها ، على سبيل المثال يمكن لشركة تقوم بإنتاج السيارات أن تحقق هدف الربحية عن طريق بيع سيارات كثيرة بسعر يغطى جميع التكاليف ويتبقى فائض يمثل ربحا للشركة ، ولكن إن لم يقم عملاء شركة إنتاج السيارات بسداد ثمن السيارات المباعة لهم بالسرعة الكافية لتمكين الشركة من سداد الموردين الذين تشترى منهم المواد والأجزاء اللازمة لصناعه السيارات وسداد أجور العاملين بها ومقابله كافه المدفوعات الأخرى فان الشركة تخفق في تحقيق هدف السيولة ، يجب الوفاء ب كلا الهدفين إذا كان للشركة أن تستمر في نشاطها وتكون ناجحة ، ويمكن التعبير عن هدفي المنشآت الاقتصادية في صورة شكل إيضاحي على النحو التالي . شكل إيضاحي رقم ( 1 ) هدفا المنشآت الاقتصادية أنشطة التشغيل، والاستثمار، والتمويل للمنشآت الاقتصادية: تتبع قوائمه التدفقات النقدية أسلوب تجميع أنشطة المنشأة في ثلاثة مجموعات تتشابه في كافة المنشآت الاقتصادية ، المجموعة الأولى خاصة بأنشطة التشغيل ، وتشمل المجموعة الثانية أنشطة الاستثمار ، وتتضمن المجموعة الثالثة أنشطة التمويل : أنشطة التشغيل هي أنشطة المنشأة العادية الموجهة للحصول على الربح. وأنشطة الاستثمار هي أنشطة اقتناء واستبعاد الأصول طويلة الأجل والاستثمارات. وأنشطة التمويل هي الأنشطة التي تؤدى إلى تغيرات ( بالزيادة أو النقص ) في حجم مكونات كل من حقوق الملكية والاقتراض من الغير . ويمكن أن نطلق على هذا الأسلوب " إطار الأنشطة المتشابهة " إطار الأنشطة المتشابهة : بالرغم من تنوع الأنشطة التي تقوم بها المنشآت الاقتصادية ( زراعية / صناعية / تجاريه ...الخ، واختلاف الشكل التنظيمي الذي تأخذه ( منشآت فرديه / شركات أشخاص / أو شركات أموال ) فانه يمكن تجميع الأنشطة التي تقوم بها أي منشأة اقتصادية في ثلاثة أنواع من الأنشطة التي تتشابه في كافه المنشآت الاقتصادية على النحو التالي: أولا: يجب أن تقوم المنشأة بأنشطة التمويل للحصول على الأموال اللازمة لبدء النشاط واستمراره، أنشطة التمويل تشمل الحصول على رأس المال من صاحب أو أصحاب الملكية، والاقتراض من البنوك والدائنين، وسداد القروض في ميعاد استحقاقها. وثانيا : يجب أن تقوم المنشأة بأنشطة الاستثمار بمعنى إنفاق الأموال التي حصلت عليها بصورة سليمة ( منتجه ) تحقق أهدافها ، وتشمل أنشطة الاستثمار شراء الأراضي وإقامة المباني وشراء المعدات والآلات وغيرها من الموارد الاقتصادية والإمكانيات اللازمة للتشغيل ، وبيع هذه الموارد عندما ينتهي عمرها الإنتاجي آو تنتفي الحاجة إليها . وثالثا: فان كل منشأة تمارس أنشطة التشغيل، بالإضافة إلى بيع السلع و/أو تأدية الخدمات للعملاء فان أنشطة التشغيل تشمل شراء وإنتاج السلع والخدمات، وتوظيف القوى العاملة، وسداد الضرائب. ويمكن التعبير عن الأنشطة الثلاثة التي تتشابه في كافه المنشآت الاقتصادية في صورة شكل إيضاحي على النحو التالي: شكل إيضاحي رقم ( 2 ) الأنشطة الثلاث المتشابهة في كافة المنشآت الاقتصاديةتعريف قائمة التدفقات النقدية يمكن تعريف قائمة التدفقــات النقديـــة بأنــها قائمة تعــرض المتحصلات النقديـة(المقبوضات) والمدفوعات النقدية (المدفوعات) وصافى التغير في النقدية من ثلاثة أنشطة رئيسيه هي أنشطة التشغيل، وأنشطة الاستثمار ، وأنشطة التمويل لمنشأة اقتصادية خلال فتره زمنية محدده بصوره تؤدى إلى توفيق رصيد النقدية في أول الفترة وآخر الفترة . ويقصد بالنقدية هنا النقدية بمعناها الشامل سواء أكانت نقدية بالخزائن أم نقدية بالبنوك، كما يدخل في مفهوم النقدية بالمعنى الشامل ما يعتبر في حكم النقدية. ويقصد بما يعتبر في حكم النقدية الاستثمارات قصيرة الأجل عالية السيولة التي يمكن تحويلها بسهوله إلى مبالغ نقدية ويكون تعرضها لمخاطر التغير في قيمتها ضئيلا مثل الودائع قصيرة الأجل التي تستحق في بحر ثلاثة أشهر وغيرها من الاستثمارات في أدوات سوق النقد، والأسهم الممتازة التي يتم اقتناؤها قبل فترة قصيرة من تاريخ استحقاقها ويكون تاريخ استردادها محددا ، وتحتفظ المنشأة بما يعتبر في حكم النقدية لتحقيق عائد على النقدية التي إن لم تستثمر ستبقى عاطلة وفى نفس الوقت تكون قابله للتحويل إلى نقدية سائله على الفور دون تحمل خسائر ، ونظرا لأن النقدية وما في حكمها هما نفس الشيء فان التحويل بين النقدية وما يماثلها لا تتم معالجته كمقبوضات أو مدفوعات ، وإنما يتم إدماج ما يعتبر في حكم النقدية مع رصيد النقدية في قائمة التدفقات النقدية . ونظرا لأن المقبوضــــات تمثل مبالــغ داخـله إلى المنشأة فإنه يطلق على المقبوضـــــات تعبير " تدفقات نقدية داخله " كما يطلق على المدفوعات تعبير " تدفقات نقدية خارجه " لأنها تمثل مبالغ خارجة من المنشأة . لفرق بين قائمة الدخل وقائمة التدفقات النقدية : قائمة الدخل تقيس القدرة الكسبية للمنشأة الاقتصادية عن فترة محدده ، حيث يتم مقابله إيرادات المنشأة عن فترة معينه بالمصروفات المرتبطة بتحقيق هذه الإيرادات خلال نفس الفترة ، ويتم إعداد قائمة الدخل وفقا لأساس الاستحقاق بمعنى انه يتم إدراك الإيرادات عندما تتحقق ويتم إدراك المصروفات عندما تحدث حتى ولو لم يتم تحصيل الإيرادات في نفس الفترة أو سداد المصروفات على الفور عند حدوثها . أما قائمة التدفقات النقدية فإنها تبين مقبوضات ومدفوعات المنشأة خلال نفس الفترة التي تعد عنها قائمة الدخل ويتم إعدادها وفقا للأساس النقدي بمعنى انه إذا تحققت إيرادات خلال فترة معينه ، ولكن لم يتم تحصيلها خلال نفس الفترة فإنها لا تعتبر مقبوضات عن الفترة وبالمثل إذا كانت هناك مصروفات خلال فترة معينه ولكن لم يتم سدادها خلال نفس الفترة أو لم يقابلها مدفوعات نقدية فإنها لا تعتبر مدفوعات عن الفترة . ويلاحظ أن التعبيرين " المقبوضات " و " المدفوعات " لهما معنى دارج يستخدمه الشخص العادي غير المتخصص في حياته اليومية بنفس المعنى الذي يستخدمه الشخص المهني المتخصص ، ولذلك فهما أقرب للفهم للشخص العادي . ولكن التعبيرين " الإيرادات " و " المصروفات " فهما تعبيران فنيان ولهما معنى مهني يختلف عن المعنى الشائع لدى الشخص العادي غير المتخصص، وفى كثير من الأحيان نجد الشخص العادي يستخدم التعبيرين " الإيرادات " " والمقبوضات " كما ولو كانا تعبيرين مترادفين ، كما يستخدم التعبيرين " المصروفات و " المدفوعات" بنفس المعنى . ولكن في مهنه المحاسبة يستخدم تعبير " الإيرادات " بمعنى فني و مهني فيتم تعريف الإيرادات بأنها إجمالي تدفق الأصول للمنشأة أو إجمالي النقص في الخصوم الناتج عن أنشطة المنشأة للحصول على الربح ، وتنتج الإيرادات من (1) بيع السلع للعملاء ، (2) تأدية خدمات للعملاء أو تأجير بعض الموارد الاقتصادية ( الأصول ) الخاصة بالمنشأة للغير مما يؤدى إلى استحقاق إيراد إيجار للمنشأة أو إيراد فوائد أو أتعاب ....الخ، (3) بيع أصول المنشـــأة ( مثل الأراضي أو المباني أو الأوراق المالية....الخ ) ، و" المصروفات " هي تكاليف الحصول على الإيراد ، وتنشأ المصروفات عندما تستنفد الأصول أو تزداد الخصوم في سبيل الحصول على الإيرادات وبالتالي يتم تعريف المصروفات بأنها إجمالي النقص في الأصول أو إجمالي الزيادة في الخصوم الناتجة عن الأنشطة الموجهة للحصول على الربح وتؤدى إلى نقص حقوق الملكية. ويعنى المحاسب بصفة خاصة بالتوقيت الذي يتحقق فيه الإيراد حتى يمكنه إعطاء صورة دقيقه عن عمليات المنشأة، كما يولى عناية فائقة لمعالجه المصروف في نفس الفترة التي يحدث فيها. ولا يمكن - بطبيعة الحال - الاستغناء بإحدى القائمتين ( قائمة الدخل وقائمة التدفقات النقدية ) عن الأخرى ، فكل منهما له دلالته ومغزاه ، ويتطلب التقييم السليم للمنشأة الاقتصادية الاعتماد على المؤشرات والتحليلات التي يمكن استخلاصها من كل منهما وليس من إحداهما فقط . التمييز بين الموازنة النقدية وقائمة التدفقات النقدية : يجب التمييز بين كل من الموازنة النقدية وقائمة التدفقات النقدية لاختلاف الهدف ، والمضمون والتبويب ، والشكل لكل منهما . الموازنة النقدية تبين أثر الخطة الموضوعة للمنشأة عن السنة المالية القادمة على التدفقات النقدية ، وتهدف إلى تحقيق التوازن النقدي بمعنى تحقيق المواءمة والتنسيق بين المقبوضات المنتظرة والمدفوعات المتوقعة ، وتبيان ما يترتب على هذه التدفقات النقدية من فائض يتعين استثماره أو عجز ينبغي تدبيره ، ويتم ذلك من خلال توقيت الثغرات التمويليــة ( عندما تزيد المدفوعات المتوقعة عن المقبوضات المنتظرة ) وتوقيت الفائض النقدي ( زيادة رصيد النقدية عن القدر اللازم ) ، وبذلك يمكن تحاشى الأزمات أو الاختناقات التي قد تتعرض لها المنشأة نتيحه فقدان التوازن الزمني بين العمليات المختلفة ، والاستفادة من الفرص المتاحة لتوظيف النقدية الزائدة عن الحاجة والحصول على عائد عليها، وتستخدم الموازنة النقدية أساسا من قبل إدارة المنشأة كأداة للتخطيط حيث يتم معالجه الثغرة التمويلية و/أو الفائض النقدي - إن وجدا - عن طريق عمل الترتيبات المسبقة مع البنوك سواء بزيادة أو تخفيض القروض أو تقديم أو تأخير أقساط القروض التي يحل ميعاد استحقاقها أثناء السنة أو عن طريق تعديل السياسات الخاصة بالائتمان الذي تمنحه المنشأة لعملائها وفترة التحصيل ومقدار الخصم النقدي الذي تمنحه لهم ، بالاضافه إلى زيادة تسهيلات الموردين ، والحصول على فترة ائتمان أطول لسداد مستحقاتهم ، والاستفادة من فرص الخصم النقدي المتاحة للمنشأة . كما تستخدم الموازنة النقدية من قبل الإدارة كأداة للرقابة أيضا عن طريق مقارنه التدفقات النقدية المنتظرة بالتدفقات النقدية الفعلية وتحديد الاختلافات وتحليلها وتقصى الأسباب التي أدت إليه للعمل على معالجه جوانب القصور والإخفاق ، وتنميه مواطن القوة والنجاح . ويجب أن يراعى في إعداد الموازنة النقدية مبدأ التوزيع الزمني ، بمعنى انه لا يكفى تبيان التدفقات النقدية للسنة بأكملها فحسب ، وإنما يجب توزيع هذه التدفقات على أجزاء السنة عن طريق تبيان التدفقات النقدية كل ربع سنه أو كل شهر أو حتى كل أسبوع بالنسبة لبعض المنشآت الاقتصادية عندما تمثل التدفقات النقدية أهميه كبيره نسبيا لإدارة المنشأة ، ويلاحظ أن التوزيع الزمني لا يعنى توزيع الأرقام السنوية توزيعا متساويا على أجزاء السنة ، وإنما المقصود توقيت التدفقات النقدية المنتظرة خلال فترة الموازنة حسب احتمال أو توقع حدوثها فعلا . أما قائمة التدفقات النقدية فإنها تبين أثر عمليات المنشأة على تدفقاتها النقدية عن الفترة التي تعد عنها بأكملها ، وتستخدم من قبل كل من إدارة المنشأة والأطراف الخارجية ، وبصفة خاصة من قبل كل من الدائنين وأصحاب الملكية الحاليين أو المرتقبين ، والمهتمين بالدوائر المالية والاقتصادية بغرض تقييم مقدرة المنشأة على توليد النقدية والحكم على سيولتها ومدى مرونتها المالية . أهداف قائمة التدفقات النقدية : الهدف الأول لقائمة التدفقات النقدية هو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية عن فترة محدده ، والهدف الثاني توفير معلومات وفقا للأساس النقدي من أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، المعلومات التي توفرها قائمة التدفقات النقدية إذا تم استخدامها مع الإفصاح المرتبط بها والقوائم المالية الأخرى يجب أن تساعد المستثمرين والدائنين وغيرهم في: 1. تقييم مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية موجبة في المستقبل . 2. تقييم مقدرة المنشأة الاقتصادية على الوفاء بالتزاماتها ومقدرتها على توزيع أرباح ، والحاجة للحصول على تمويل خارجي . 3. تقييم أســباب الاختلافــات بين صافــى الدخــل ( من واقع قائمة الدخـل ) والتدفقــات النقدية ( المتحصلات والمدفوعات ) المرتبطة ( من واقع قائمة التدفقات النقدية ) . 4. تقييم الآثار على المركز المالي للمنشأة الاقتصادية لكل من العمليات الاستثمارية والتمويلية النقدية وغير النقدية خلال الفترة . كما تعتبر قائمة التدفقات النقدية مفيدة في الاجابه على العديد من الأسئلة التي تثور في أذهان الدائنين والمستثمرين والتي تعتبر سهله ولكنها على جانب كبير من الأهمية ، ومن الأمثلة على هذه الأسئلة ما يلي : 1. من أين أتت النقدية خلال الفترة ؟ 2. فيما استخدمت النقدية خلال الفترة ؟ 3. ما هو مقدار التغير في النقدية خلال الفترة ؟ تبيان صافى الزيادة أو النقص في النقدية يعتبر مفيدا نظرا لأن المستثمرين والدائنين وغيرهم من الأطراف المهتمة بالمنشأة يرغبون في أن يعرفون وأن يكون بمقدورهم أن يتفهموا ماذا يحدث لأكثر موارد المنشأة سيوله - النقدية. كما تساعد قائمة التدفقات النقدية في توضيح كيف يكون من الممكن أن تبين المنشأة صافى خسارة ويكون بإمكانها في نفس الوقت القيام بإنفاق رأس مالي ضخم ، أو توضح ما إذا كانت الشركة قد أصدرت أو سددت سندات أو أصدرت أو استعادت أسهما عاديه أو كلاهما خلال الفترة . ومثل هذه المعلومات يمكن استنتاجها عن طريق فحص بعض القوائم المالية الأخرى، ولكن قائمة التدفقات النقدية هي المكان الذي يتم فيه تلخيص جميع العمليات التي تؤثر في النقدية . الاستخدام الداخلي والخارجي لقائمة التدفقات النقدية : تعتبر قائمة التدفقات النقدية مفيدة داخليا للإدارة ومفيدة خارجيا للمستثمرين والدائنين ، تستخدم الإدارة هذه القائمة لتقييم السيولة ، وتقرير سياسة توزيع الأرباح ، وتقييم أثار القرارات الرئيسية المنطوية على استثمار وتمويل ، وبمعنى آخر قد تستخدم الإدارة هذه القائمة لتقرير ما إذا كانت هناك حاجه لتمويل قصير الأجل لسداد الخصوم المتداولة ، ولزيادة أو تخفيض توزيعات الأرباح ، والتخطيط لاحتياجات الاستثمار والتمويل . كما يجد المستثمرون والدائنون هذه القائمة مفيدة في تقييم مقدرة الشركة على إدارة النقدية وتحقيق تدفقات نقدية موجبة في المستقبل ، وسداد ديونها ، وإجراء توزيعات للأرباح وسداد الفوائد ، وتقدير مدى حاجتها لتمويل إضافي ، كما يمكنهم أيضا استخدام القائمة من شرح الاختلاف بين صافى الربح من واقع قائمة الدخل وصافى التدفقات النقدية من أنشطة التشغيل ، وبالإضافة إلى ذلك فان القائمة تبين الأثر النقدي وغير النقدي لأنشطة الاستثمار والتمويل خلال الفترة المحاسبية . لتبويب في قائمة التدفقات النقدية : تتفق مدارس الفكر المختلفة على استخدام أسلوب الأنشطة المتشابهة في التبويب المتبع في قائمة التدفقات النقدية حيث يتم تبويب التدفقات النقدية الناتجة عن (المقبوضات) والمستخدمة في (المدفوعات ) . لأنشطة المنشأة الاقتصادية في ثلاثة مجموعات هي أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، ولكن بنود التدفقات النقدية التي يتم تبويبها تحت كل مجموعه من المجموعات الثلاثة تختلف في بعض الدول عنها في البعض الآخر، بمعنى أن هناك اتفاقا في الهيكل الأساسي لمجموعات أو أقسام قوائم التدفقات النقدية ولكن هناك اختلافا في العناصر التي تندرج تحت كل مجموعه . وبإتباع النمط الأكثر انتشارا من منظور العناصر التي تندرج تحت كل مجموعه من المجموعات الثلاثة فانه يتم تبويب قائمة التدفقات النقدية على النحو التالي : 1. التدفقات النقدية المرتبطة بأنشطة التشغيل . تشمل الأثر النقدي للعمليات والأحداث الأخرى التي تدخل في تحديد وقياس صافى الربح ، وتتضمن هذه المجموعة كلا من التدفقات النقدية الداخلة والخارجة ، وتشمل التدفقات النقدية الداخلة المتحصلات النقدية مقابل السلع المباعة للعملاء والخدمات المؤداة لهم ، وإيراد الفوائد المحصل وتوزيعات الأرباح المحصلة التي تتسلمها الشركة كعائد على السلف والاستثمار في الأوراق المالية ، وحصيلة بيع الأوراق المالية التي يتم حيازتها بغرض المتاجرة . وتشمل التدفقات النقدية الخارجة المدفوعات لغرض سداد الأجور وسداد ثمن السلع والخدمات التي تحصل عليها الشركة ، ومدفوعات الفوائد والضرائب ، والمدفوعات لشراء أوراق مالية بغرض الاتجار . وواقع الأمر أنه لقياس التدفقات النقدية المرتبطة بنشاط التشغيل يتم تحويل صافى الربح الذي يتم قياسه وفقا لأساس الاستحقاق إلى صافى الربح وفقا للأساس النقدي . 2. التدفقات النقدية المرتبطة بأنشطة الاستثمار. تشمل الأثر النقدي للحصول على وبيع الأصول طويلة الأجل ، والحصول على وبيع الأوراق المالية بخلاف الأوراق المالية لغرض الاتجار ، ومنح السلف وتحصيلها ، وتنقسم إلى تدفقات نقدية داخله وخارجه ، التدفقات النقدية الداخلة تشمل النقدية المحصلة من بيع الأصول طويلة الأجل والأوراق المالية وتحصيل السلف التي سبق أن منحتها الشركة ، وتشمل التدفقات النقدية الخارجة المدفوعات النقدية لشراء أصول طويلة الأجل وأوراق مالية، والمبالغ التي يتم تسليفها للمقترضين . 3. التدفقات النقدية المرتبطة بأنشطة التمويل. تشمل الحصول على موارد أو رد موارد لأصحاب الملكية في الشركة وتوزيع عائد على استثماراتهم ، والحصول على موارد من الدائنين ، وسداد الأموال المقترضة أو الالتزامات الأخرى ، ويتم تقسيمها إلى تدفقات نقدية داخله وخارجه ، التدفقات النقدية الداخلة تشمل المبالغ المحصلة من إصدار الأسهم ، ومن الاقتراض قصير الأجل وطويل الأجل ، وتشمل التدفقات النقدية الخارج سداد القروض والمدفوعات لأصحاب الملكية ، وتعتبر توزيعات الأرباح النقدية وقيام الشراء بشراء أسهمها ( أسهم الخزانة ) من الأنشطة التمويلية ولكن سداد المبالغ المستحقة للموردين أو سداد الاستحقاقات الأخرى مقابل الخدمات التي تحصل عليها الشركة لا تعتبر سدادا لقروض تندرج تحت الأنشطة التمويلية ، وإنما يتم تصنيفها كتدفقات خارجه تحت أنشطة التشغيل . ومن وقت لآخر قد تقوم الشركة بعمليات استثمار وتمويل غير نقدية تنطوي على أصول طويلة الأجل وخصوم طويلة الأجل أو حقوق المساهمين ، مثل الحصول على أصل طويل الأجل مقابل التزام طويل الأجل ، أو تسويه قرض على الشركة عن طريق إصدار أسهم ، على سبيل المثال قد تشترى الشركة أراضى أو مباني ويتم التمويل عن طريق قرض برهن الأرض أو المبنى أو قد تقوم بتحويل سندات طويلة الأجل إلى أسهم ، مثل هذه العمليات تمثل عمليات استثمار وتمويل هامة ولكنها لا تؤثر على التدفقات النقدية للشركة نظرا لأنها لا تنطوي على تدفقات نقدية داخله أو خارجه ، ومع ذلك فانه نظرا لان أحد أهداف قائمة التدفقات النقدية هو تبيان كافه أنشطة الاستثمار والتمويل ، ونظرا لان هذه العمليات تؤثر على التدفقات النقدية في المستقبل فإن معظم الآراء المهنية تجمع على ضرورة الإفصاح في نهاية القائمة عن هذه العمليات كجزء متمم لقائمة التدفقات النقدية ، وبهذه الطريقة يتبين للقارئ كافه أنشطة الاستثمار والتمويل بصوره واضحة . شكل قائمة التدفقات النقدية : قائمة التدفقات النقدية المبينة بالشكل رقم ( 3 ) تقسم إلى ثلاثة أقسام خاصة بالمجموعات الثلاثة للأنشطة التي ناقشناها بعاليه يعقب التدفقات النقدية من أنشطة التشغيل التدفقات النقدية من أنشطة الاستثمار ، ثم التدفقات النقدية من أنشطة التمويل ، وعاده يتم تبيان بنود التدفقات النقدية الداخلة والخارجة بصوره منفصلة في كل مجموعه ، على سبيل المثال ، يتم تبيان التدفقات الداخلة من بيع الممتلكات والمصانع والآلات بصورة مستقلة عن التدفقات النقدية الخارجة لشراء الممتلكات والمصانع والآلات ، وبالمثل فان التدفقات النقدية الداخلة من القروض التي تحصل عليها الشركة تظهر بصورة مستقلة من التدفقات النقدية الخارجة لسداد القروض التي حصلت عليها الشركة ، ويتم توفيق رصيد النقدية في بداية ونهاية الفترة في آخر القائمة ، كما يتم تذييل القائمة بجدول لعمليات الاستثمار والتمويل الهامة غير النقدية . اسم الشركة قائمة التدفقات النقدية الفترة التي تغطيها القائمة لتدفقات النقدية من أنشطة التشغيل : ( تدرج التدفقات الداخلة والخارجة بصورة مستقلة) ××× صافى التدفقات النقدية من أنشطة التشغيل ××× التدفقات النقدية من أنشطة الاستثمار : ( تدرج التدفقات الداخلة والخارجة بصورة مستقلة) ××× صافى التدفقات النقدية من أنشطة التشغيل ××× التدفقات النقدية من أنشطة التمويل : ( تدرج التدفقات الداخلة والخارجة من أنشطة التمويل) ××× صافى التدفقات النقدية من أنشطة التمويل ××× صافى الزيادة ( أو النقص في النقدية ) ××× النقدية في بداية الفترة ××× النقدية في نهاية الفترة ××× جدول بعمليات الاستثمار والتمويل غير النقدية تدرج تفاصيل العمليات ××× شكل إيضاحي رقم ( 3) الشكل الذي تأخذه قائمة التدفقات النقدية إعداد قائمة التدفقات النقدية : لا يتم إعداد قائمة التدفقات النقدية من واقع ميزان المراجعة بعد التسويات كما هو الحال بالنسبة لقائمة الدخل وقائمة المركز المالي ، ولكن يتم الحصول على المعلومات اللازمة لإعداد قائمة التدفقات النقدية عاده من ثلاثة مصادر هي : 1. قائمة المركز المالي مقارن في نهاية الفترة المالية الحالية وفى نهاية الفترة المالية السابقة توفر معلومات عن التغير في الأصول، والخصوم، وحقوق الملكية من بداية الفترة الحالية حتى نهايتها. 2. قائمة دخل عن الفترة الحالية للمساعدة في تحديد مقدار النقدية الناتجة أو المستخدمة خلال الفترة. 3. بيانات عن عمليات مختارة من الأستاذ العام توفر معلومات إضافية تفصيلية مطلوبة لتحديد كيف تولدت النقدية أو استخدمت خلال الفترة. إعداد قائمة التدفقات النقدية من مصادر البيانات الموضحة بعالية ينطوي على ثلاثة خطوات رئيسيه هي : 1. تحديد مقدار التغير في النقدية . وهذا إجراء بسيط نظرا لأنه يمكن حساب الفرق بين رصيد النقدية أول وآخر الفترة بسهوله من فحص قائمة المركز المالي المقارنة في نهاية الفترة الحالية وفى نهاية الفترة السابقة. 2. تحديد صافى التدفقات النقدية من أنشطة التشغيل . وهو إجراء معقد لا ينطوي على تحليل قائمة الدخل للفترة المالية فحسب وإنما يتضمن أيضا تحليل التغيرات في بعض بنود قائمة المركز المالي المقارنة بالإضافة إلى تحليل بيانات بعض العمليات المختارة. 3. تحديد التدفقات النقدية من أنشطة الاستثمار والتمويل . يجب تحليل جميع التغيرات الأخرى في بنود قائمة المركز المالي لتحديد أثرها على النقدية . الطريقة المباشرة والطريقة غير المباشرة لإعداد قائمة التدفقات النقدية : بالنسبة لأنشطة التشغيل فقط تستخدم إحدى طريقتين- الطريقة المباشرة أو الطريقة غير المباشرة لتحديد صافى التدفقات النقدية الناتجة من أو ( المستخدمة في ) أنشطة التشغيل ، ولكن بالنسبة لكل من أنشطة الاستثمار وأنشطة التمويل فتوجد طريقه واحدة فقط لتحديد صافى التدفقات النقدية الناتجة من أو ( المستخدمة في ) كل منهما. الطريقة المباشرة: تحت الطريقة المباشرة ( يطلق عليها أيضا اسم طريقه قائمة الدخل ) يتم تحديد كلا من المتحصلات النقدية والمدفوعات النقدية المرتبطة بأنشطة التشغيل . ويكون الفرق بينهما هو صافى التدفقات النقدية المرتبطة بأنشطة التشغيل . وبمعنى أخر فان الطريقة المباشرة تبين المدفوعات النقدية المستخدمة في أنشطة التشغيل مطروحة من المتحصلات النقدية الناتجة من أنشطة التشغيل ، وينتج عن الطريقة المباشرة عرض قائمة مختصره للمتحصلات النقدية والمدفوعات النقدية الخاصة بأنشطة التشغيل . ويظهر صافى التدفقات النقدية المرتبطة بأنشطة التشغيل كما يتم حسابه باستخدام الطريقة المباشرة على النحو المبين في صدر الصفحة التالية : الطريقة المباشرة - حساب صافى التدفقات النقدية المرتبطة بأنشطة التشغيل المتحصلات النقدية من العملاء ××× المدفوعات النقدية للموردين والعاملين والخدمات الأخرى ××× صافى الربح ( أو الخسارة ) وفقا للأساس النقدي ××× المدفوعات لسداد ضرائب الدخل ××× صافى التدفقات النقدية الناتجة من(أو المستخدمة في) أنشطة التشغيل ××× ويكون صافى التدفقات النقدية الناتجة من أنشطة التشغيل مماثلا لصافى الربح وفقا للأساس النقدي ، كما يكون صافى التدفقات النقدية المستخدمة في أنشطة التشغيل مماثلة لصافى الخسارة بإتباع الأساس النقدي . الطريقة غير المباشرة: الطريقة الثانية ويشار إليها بالطريقة غير المباشرة ( كما يطلق عليها أيضا اسم طريقه التوفيق أو طريقه التسويات ) تبدأ بصافي الربح من واقع قائمة الدخل وتحوله إلى صافى تدفقات نقدية مرتبطة بأنشطة التشغيل ، أي أن الطريقة غير المباشرة تنطوي عل إجراء تعديلات أو تسويات على صافى الربح بالنسبة للبنود التي أُثرت على صافى الربح ولكنها لم تؤثر على النقدية ، بمعنى أنه يتم إضافة الأعباء التي خصمت من الإيرادات في قائمة الدخل ولم يترتب عليها تدفقات نقدية خارجه إلى صافى الربح ، واستبعاد البنود الدائنة في قائمة الدخل التي لم يترتب عليها تدفقات نقدية داخله من صافى الربح وذلك لحساب التدفقات النقدية المرتبطة بأنشطة التشغيل . ويظهر صافى التدفقات النقدية المرتبطة بأنشطة التشغيل كما يتم حسابه باستخدام الطريقة غير المباشرة على النحو المبين أدناه : الطريقة غير المباشرة - حساب التدفقات النقدية المرتبطة بأنشطة التشغيلصافى الربح ( أو صافى الخسارة ) من واقع قائمة الدخل ××× تسويات لتعديل صافى الربح ( أو صافى الخسارة ) إلى تدفقات نقدية مرتبطة بأنشطة التشغيل: تضاف : - المصروفات التي لم تتطلب مدفوعات خلال الفترة (مثل مصروف الإهلاك) ××× - المتحصلات النقدية التي لا تمثل إيرادات خلال الفترة(مثل نقص حسابات العملاء) ××× تطرح : المدفوعات التي لا تمثل مصروفات عن الفترة (×××) ( مثل سداد مصروفات مستحقه من الفترة السابقة ) المدفوعات التي لا تؤثر على قائمة الدخل (×××) ( مثل زيادة المخزون ونقص ارصده حسابات الموردين) صافى التدفقات النقدية الناتجة من ( أو المستخدمة في ) أنشطة التشغيل ××× ويلاحظ أن صافى التدفقات النقدية الناتجة من ( أو المستخدمة في ) أنشطة التشغيل يكون واحدا سواء تم استخدام الطريقة المباشرة أو الطريقة غير المباشرة . المؤيدون والمعارضون للطريقة المباشرة والطريقة غير المباشرة : يعارض المسئولون في المنشآت الاقتصادية استخدام الطريقة المباشرة ويحثون على استخدام الطريقة غير المباشرة، في حين أن مديري الائتمان في البنوك والشركات يحبذون استخدام الطريقة المباشرة. مزايا الطريقة المباشرة : الميزة الأساسية للطريقة المباشرة أنها تبين كلا من المتحصلات النقدية والمدفوعات النقدية المرتبطة بأنشطة التشغيل ، بمعنى أنها أكثر اتساقا مع الغرض من قائمة التدفقات النقدية - وهو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية - من الطريقة غير المباشرة التي لا تبين المتحصلات والمدفوعات وإنما تبين صافى التدفقات النقدية فقط ( الفرق بين المقبوضات والمدفوعات ) من أنشطة التشغيل . يرى المؤيدون للطريقة المباشرة أن معرفة مصادر المتحصلات النقدية من أنشطة التشغيل ، والغرض من المدفوعات النقدية لأنشطة التشغيل في الماضي يعتبر مفيدا في تقدير التدفقات النقدية الناتجة من والمستخدمة في أنشطة التشغيل في المستقبل ، و بالإضافة إلى ذلك فإن توفير معلومات عن المصادر الرئيسية للمتحصلات والمدفوعات النقدية المرتبطة بأنشطة التشغيل يعتبر أكثر فائدة من المعلومات التي تقتصر على الناتج الحسابي فقط - صافى التدفقات النقدية من أنشطة التشغيل - عند تقييم مقدرة المنشأة الاقتصادية على (1) توفير نقدية كافيه من أنشطة التشغيل لسداد ديونها ، (2) إعادة الاستثمار في عملياتها ، (3) إجراء توزيعات للأرباح على أصحاب الملكية ، والخلاصة أن الطريقة المباشرة تكشف عن معلومات أكثر تفصيلا تفيد في اتخاذ القرارات وإجراء تقديرات تتعلق بالمستقبل بدلا من الطريقة غير المباشرة التي تقتصر على الناتج الحسابي الذي يبين النتيجة النهائية - صافى التدفقات النقدية . ويرى الكثير من المحاسبين الذين يعدون القوائم المالية للشركات أنهم لا يمكنهم حاليا تجميع بيانات تمكنهم من تحديد بعض المعلومات مثل النقدية المحصلة من العملاء أو النقدية المدفوعة للموردين بصورة مباشرة من النظم المحاسبية المتاحة حاليا ، ولكن المؤيدين للطريقة المباشرة يردون على ذلك بأن التكلفة الإضافية اللازمة لتوفير بيانات عن المتحصلات والمدفوعات النقدية بصورة مباشرة لا تعتبر هامة نسبيا . مزايا الطريقة غير المباشرة : لميزة الرئيسية للطريقة غير المباشرة أنها تركز على الفرق بين صافى الدخل وصافى التدفقات النقدية من أنشطة التشغيل ، بمعنى أنها توفر حلقه ربط بين قائمة التدفقات النقدية وكل من قائمة الدخل وقائمة المركز المالي . ويعتقد بعض المحاسبين المسئولين عن إعداد القوائم المالية أن تعديل صافى الدخل بحيث يبين صافى التدفقات النقدية من أنشطة التشغيل ( الطريقة غير المباشرة ) أقل تكلفه من توفير معلومات عن كل من إجمالي المتحصلات النقدية والمدفوعات المرتبطة بأنشطة التشغيل، ونظرا لأن الطريقة غير المباشرة هي الطريقة الوحيدة التي كانت مستخدمه في إعداد القائمة السابقة الخاصة بمصادر الأموال واستخداماتها فان المستخدمين للقوائم المالية أكثر دراية ومعرفة بهذه الطريقة ، كما أن المؤيدين للطريقة غير المباشرة يعبرون عن قلقهم من أن الطريقة المباشرة التي تعرض معلومات قائمة الدخل بصوره فعاله وفقا للأساس النقدي بدلا من أساس الاستحقاق قد توحي بتصور خاطئ للقارئ بأن صافى التدفقات النقدية من أنشطة التشغيل يعتبر في نفس درجه الأهمية أو أفضل من صافى الدخل كمقياس للأداء مزايا واستخدامات قائمة التدفقات النقدية : يجب أن تساعد المعلومات التي تبينها قائمة التدفقات النقدية المستثمرين والدائنين وغيرهم على تقييم ما يلي : 1. مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية في المستقبل . الهدف الأول للقوائم المالية هو توفير معلومات تجعل من الممكن التنبؤ بقيمه ، وتوقيت ، وعنصر عدم التأكد بالتدفقات النقدية في المستقبل . عن طريق فحص العلاقات بين بعض البنود مثل المبيعات وصافى التدفقات النقدية من أنشطة التشغيل ، أو صافى التدفقات النقدية من أنشطة التشغيل والزيـادة أو النقص في النقديـة ، يكون من الممكن عمل تنبؤات أفضل لقيمه ، وتوقيت ، وعنصر عدم التأكد بالنسبة للتدفقات النقدية مما يكون متاحا باستخدام بيانات يتم استخراجها وفقا لأساس الاستحقاق . 2. مقدرة المنشأة الاقتصادية على إجراء توزيعات للأرباح ومقابله الالتزامات. يمكن القول ببساطه أن الشركة التي لا يكون لديها نقدية كافيه لا يمكنها سداد أجور العاملين بها أو تسويه الديون المست

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 11, 2026

اليسر المالي والعسر المالي؟

اليسر المالي والعسر المالي؟ اليسر المالي (Liquidity) والعسر المالي (Insolvency) هما مصطلحان يستخدمان في المجال المالي لوصف حالة التوفر النقدي والقدرة على تسديد الالتزامات المالية للشركة. ومع ذلك، هناك اختلاف بين اليسر المالي والعسر المالي، وفقاً للتعريفات التالية: أولاً : اليسر المالي (Liquidity): يشير إلى القدرة القصوى للشركة على توليد التدفقات النقدية لتلبية التزاماتها الحالية. يعنى اليسر المالي بالتوافر النقدي وإمكانية تحويل الأصول إلى نقدية بسرعة وسهولة. يمكن استيفاء الالتزامات المالية القصيرة الأجل مثل الفواتير والأقساط ورواتب الموظفين باستخدام التدفقات النقدية المتاحة. عادةً، يعتبر السيولة الجيدة علامة على الصحة المالية والقدرة على تحمل المخاطر. يشير أيضا اليسر المالي إلى حالة مالية جيدة أو مستقرة للشخص أو المنظمة. يعني وجود سير مالي جيد أن هناك توازن في الإيرادات والمصروفات، ويتم سداد الديون في الوقت المناسب، ويتوفر القدرة على الاستثمار وتحقيق الأهداف المالية المستقبلية. ثانياً : العسر المالي (Insolvency): هو الحالة المالية التي تحدث عندما تكون لدى الشركة عجز عن سداد الالتزامات المالية المستحقة. بمعنى آخر، الشركة غير قادرة على تلبية الالتزامات المستحقة بشكل فوري وكامل. يمكن أن ينتج العسر المالي نتيجة لإدارة غير فعالة للتدفقات النقدية، تكاليف عالية، انخفاض في المبيعات، أو تكديس الديون الكبير. العسر المالي قد يؤدي في النهاية إلى افلاس الشركة. كما يشير العسر المالي إلى حالة مالية صعبة أو ضائقة للشخص أو المنظمة في مجال التمويل. يمكن أن يكون العسر المالي نتيجة تراكم الديون، انخفاض الإيرادات، فقدان الوظيفة، زيادة المصروفات، أو أي أزمة مالية أخرى. قد يسبب العسر المالي صعوبات في سداد الديون المستحقة وتحقيق الأهداف المالية. اليسر المالي يشير إلى توافر السيولة وقدرة الشركة على تلبية التزاماتها المالية الحالية، في حين يشير العسر المالي إلى العجز في التوفر النقدي والقدرة على تسديد الالتزامات المالية المستحقة بشكل فوري. لاحظ أن اليسر المالي والعسر المالي ليست حالات متناقضة تمامًا، بل هناك تدرج بين الاثنين. يمكن للأشخاص والمنظمات أن يواجهوا تحديات مالية قصيرة الأجل تؤثر على سيرهم المالي، لكنها تُعتَبَرّ في الغالب تحديات مؤقتة ويمكن العمل على تجاوزها. ومع ذلك، فإن إدارة الأمور المالية بشكل صحيح واتخاذ قرارات تخص المال بحكمة يمكن أن تساعد في الحفاظ على سير مالي جيد وتقليل فرصة العسر المالي.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

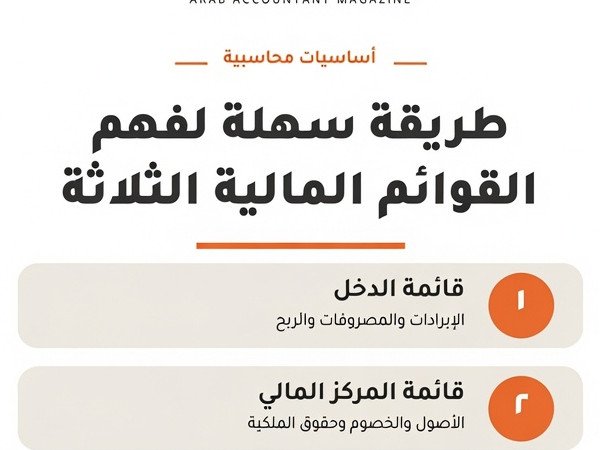

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

عاجل

- بواسطة المجلة

- July 11, 2026

الفرق بين قائمة الدخل وقائمة التدفقات النقدية

الفرق بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية قائمة الدخل تقيس القدرة الكسبية للمنشأة الاقتصادية عن فترة محدده ، حيث يتم مقابله إيرادات المنشأة عن فترة معينه بالمصروفات المرتبطة بتحقيق هذه الإيرادات خلال نفس الفترة ، ويتم إعداد قائمة الدخل وفقا لأساس الاستحقاق بمعنى انه يتم إدراك الإيرادات عندما تتحقق ويتم إدراك المصروفات عندما تحدث حتى ولو لم يتم تحصيل الإيرادات في نفس الفترة أو سداد المصروفات على الفور عند حدوثها . أما قائمة التدفقات النقدية فإنها تبين مقبوضات ومدفوعات المنشأة خلال نفس الفترة التي تعد عنها قائمة الدخل ويتم إعدادها وفقا للأساس النقدي بمعنى انه إذا تحققت إيرادات خلال فترة معينه ، ولكن لم يتم تحصيلها خلال نفس الفترة فإنها لا تعتبر مقبوضات عن الفترة وبالمثل إذا كانت هناك مصروفات خلال فترة معينه ولكن لم يتم سدادها خلال نفس الفترة أو لم يقابلها مدفوعات نقدية فإنها لا تعتبر مدفوعات عن الفترة . ويلاحظ أن التعبيرين " المقبوضات " و " المدفوعات " لهما معنى دارج يستخدمه الشخص العادي غير المتخصص في حياته اليومية بنفس المعنى الذي يستخدمه الشخص المهني المتخصص ، ولذلك فهما أقرب للفهم للشخص العادي . ولكن التعبيرين " الإيرادات " و " المصروفات " فهما تعبيران فنيان ولهما معنى مهني يختلف عن المعنى الشائع لدى الشخص العادي غير المتخصص، وفى كثير من الأحيان نجد الشخص العادي يستخدم التعبيرين " الإيرادات" والمقبوضات " كما ولو كانا تعبيرين مترادفين ، كما يستخدم التعبيرين " المصروفات و " المدفوعات" بنفس المعنى . ولكن في مهنه المحاسبة يستخدم تعبير " الإيرادات " بمعنى فني و مهني فيتم تعريف الإيرادات بأنها إجمالي تدفق الأصول للمنشأة أو إجمالي النقص في الخصوم الناتج عن أنشطة المنشأة للحصول على الربح ، وتنتج الإيرادات من (1) بيع السلع للعملاء ، (2) تأدية خدمات للعملاء أو تأجير بعض الموارد الاقتصادية ( الأصول ) الخاصة بالمنشأة للغير مما يؤدى إلى استحقاق إيراد إيجار للمنشأة أو إيراد فوائد أو أتعاب ....الخ، (3) بيع أصول المنشـــأة ( مثل الأراضي أو المباني أو الأوراق المالية....الخ ) ، و " المصروفات " هي تكاليف الحصول على الإيراد ، وتنشأ المصروفات عندما تستنفد الأصول أو تزداد الخصوم في سبيل الحصول على الإيرادات وبالتالي يتم تعريف المصروفات بأنها إجمالي النقص في الأصول أو إجمالي الزيادة في الخصوم الناتجة عن الأنشطة الموجهة للحصول على الربح وتؤدى إلى نقص حقوق الملكية. ويعنى المحاسب بصفة خاصة بالتوقيت الذي يتحقق فيه الإيراد حتى يمكنه إعطاء صورة دقيقه عن عمليات المنشأة، كما يولى عناية فائقة لمعالجه المصروف في نفس الفترة التي يحدث فيها. ولا يمكن - بطبيعة الحال - الاستغناء بإحدى القائمتين ( قائمة الدخل وقائمة التدفقات النقدية ) عن الأخرى ، فكل منهما له دلالته ومغزاه ، ويتطلب التقييم السليم للمنشأة الاقتصادية الاعتماد على المؤشرات والتحليلات التي يمكن استخلاصها من كل منهما وليس من إحداهما فقط .

جديد

- بواسطة المجلة

- July 11, 2026

أهمية قائمة التدفقات النقدية

أهمية قائمة التدفقات النقدية تعتبر قائمة التدفقات النقدية أداة مهمة في إدارة الأعمال واتخاذ القرارات المالية. وتتمثل أهمية قائمة التدفقات النقدية في ما يلي: 1. تقييم القدرة على التسديد: تساعد قائمة التدفقات النقدية في تقدير قدرة الشركة على تسديد التزاماتها المالية في الوقت المناسب. فهي تعرض جميع الواردات والمصروفات النقدية للشركة خلال فترة زمنية محددة، مما يعطي فكرة واضحة عن حالة التدفق النقدي في الشركة. 2. تحديد المصادر والاستخدامات النقدية: تساعد قائمة التدفقات النقدية في تحديد مصادر تدفق النقدية للشركة وكيفية استخدامها. فهي توفر معلومات عن الدخل من مصادر مختلفة مثل البيع والاستثمار وتمويل الدين، بالإضافة إلى النفقات الموردة لأغراض مختلفة مثل رواتب الموظفين وشراء المعدات والتسديدات المالية الأخرى. 3. توجيه الاستراتيجية المالية: تساعد قائمة التدفقات النقدية في توجيه الاستراتيجية المالية للشركة. من خلال تحليل التدفق النقدي، يمكن للشركة تحديد المناطق التي يجب تحسينها أو زيادة الاستثمار فيها، وذلك من أجل تحقيق أهدافها المالية بشكل أفضل. 4. توفير أدلة للمستثمرين: تعتبر قائمة التدفقات النقدية مصدرًا هامًا للمعلومات المالية التي يحتاجها المستثمرون لتقييم الشركة. فهي تظهر بشكل واضح الكمية وتوزيع التدفقات النقدية في الشركة، وتوفر بيانات مفصلة حول كيفية توليد النقدية وكيفية استخدامها، مما يساعد المستثمرين على اتخاذ قرارات مالية أفضل. 5. الامتثال للتشريعات المحاسبية: تعتبر قائمة التدفقات النقدية جزءًا من التقارير المالية المطلوبة من قبل التشريعات المحاسبية. فبموجب هذه التشريعات، يلزم الشركات إعداد وتقديم تقارير مالية توضح التدفقات النقدية للشركة، وذلك بهدف ضمان الشفافية والمصداقية في إفصاح البيانات المالية. باختصار، تعتبر قائمة التدفقات النقدية أداة قوية لتقييم ومتابعة الأداء المالي للشركة واتخاذ القرارات المالية الصحيحة. توفر معلومات دقيقة عن تدفقات النقدية وتمكن الأفراد والشركات من فهم حاجاتهم المالية وتخطيط مستقبلهم بشكل أفضل.