النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

قيود المحاسبي

- بواسطة وائل مراد

- July 11, 2026

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي مع التطور الكبير في الأنظمة المحاسبية، أصبح من الضروري للمحاسب وصاحب العمل فهم كيفية ترجمة مفاهيم المحاسبة المالية إلى إجراءات عملية داخل البرامج الحديثة. برنامج قيود المحاسبي واحد من أشهر الأنظمة السحابية في العالم العربي، والذي يوفر أدوات قوية لتحويل كل مفهوم محاسبي إلى عملية حية ودقيقة داخل النظام، بدون الحاجة إلى معالجة يدوية أو تجميع بيانات في جداول Excel. في هذا المقال نستعرض أهم مفاهيم المحاسبة المالية، وكيف يقوم برنامج قيود المحاسبي بتطبيقها بشكل فعلي يسهل العمل، ويضمن دقة المعلومات المالية، ويدعم متخذي القرار داخل المنشأة. الدورة المحاسبية داخل برنامج قيود المحاسبي ✔ المفهوم المحاسبي الدورة المحاسبية تبدأ من تسجيل العمليات المالية وتنتهي بإظهار القوائم المالية. ✔ التطبيق داخل قيود المحاسبي كل عملية يتم إدخالها من خلال نموذج: فاتورة – قيد – سند قبض – أمر دفع… البرنامج ينشئ القيد المحاسبي آليًا ويقوم بترحيله مباشرة. ميزان المراجعة يتحدّث لحظيًا. إمكانية إغلاق الفترة وإعداد القوائم بضغطة زر. ربط المفهوم بالتطبيق: قيود المحاسبي يحوّل الدورة المحاسبية من خطوات طويلة إلى عمليات آلية منظمة وبدون أخطاء. شجرة الحسابات في قيود المحاسبي ✔ المفهوم المحاسبي هي الهيكل الأساسي الذي تُبنى عليه الحسابات: الأصول – الالتزامات – الإيرادات – المصروفات – حقوق الملكية. ✔ التطبيق داخل قيود المحاسبي البرنامج يوفر شجرة حسابات جاهزة متوافقة مع الأنشطة التجارية. إمكانية الإضافة والتعديل والحذف والتنظيم بحرية. ربط كل عملية بالحساب الصحيح تلقائيًا. ربط المفهوم بالتطبيق: المحاسب لا يضيع وقتًا في تصميم الشجرة؛ قيود المحاسبي يبني الهيكل ويتيح التحكم الكامل. القيود اليومية وتوليدها تلقائيًا ✔ المفهوم المحاسبي إثبات العمليات المالية وفق مبدأ القيد المزدوج (مدين/دائن). ✔ التطبيق داخل قيود المحاسبي عند إنشاء فاتورة بيع → البرنامج يقوم بعمل: عميل مدين – مبيعات دائن عند تسجيل مصروف → البرنامج يقوم بعمل: مصروف مدين – صندوق/بنك دائن عند شراء أصول → البرنامج يعمل القيد وفق نوع الأصل واحتساب الضريبة. ربط المفهوم بالتطبيق: قيود المحاسبي يقلل الأخطاء المزدوجة ويجعل عملية الإثبات المحاسبي تلقائية وبجودة عالية. إدارة الأصول والإهلاك داخل النظام ✔ المفهوم المحاسبي الأصول طويلة الأجل يتم إهلاكها حسب العمر الإنتاجي. ✔ التطبيق داخل قيود المحاسبي إضافة الأصل (تكلفته – فئته – طريقة الإهلاك). حساب الإهلاك تلقائيًا شهريًا أو سنويًا. قيود المحاسبي الإهلاك تُسجل أوتوماتيكيا بدون تدخل يدوي. متابعة القيمة الدفترية لأي أصل في أي وقت. النتيجة: تحويل أصعب العمليات المحاسبية إلى إجراءات آلية دقيقة. العملاء والموردين والذمم ✔ المفهوم المحاسبي ذمم المدينة والدائنة تمثل حقوق المنشأة على الآخرين أو التزاماتها. ✔ التطبيق داخل قيود المحاسبي كل فاتورة عميل تضيف رصيدًا له تلقائيًا. كل دفعة تُخصم من الرصيد مباشرة. نظام متقدم لمتابعة التحصيل وح aging report. ربط المفهوم بالتطبيق: قيود المحاسبي يساعد في إدارة الذمم بكفاءة ودقة ويمنع ضياع الأرصدة أو سوء المتابعة. المخزون وتكلفة البضاعة المباعة COGS ✔ المفهوم المحاسبي إدارة كمية وقيمة المخزون وتحديد تكلفة البضاعة باستخدام (FIFO، المتوسط). ✔ التطبيق داخل قيود المحاسبي إضافة الأصناف وتقسيمها لمجموعات. كل عملية بيع تُخصم من المخزون وتُحتسب تكلفة البضاعة. تحديث الربح الإجمالي لحظيًا. تقارير دقيقة لحركة المخزون. ربط المفهوم بالتطبيق: قيود المحاسبي يلغي الحسابات المعقدة ويحسب التكلفة تلقائيًا. التقارير المالية وتحليل الأداء برنامج قيود المحاسبي يقدم مجموعة كبيرة من التقارير المالية المتوافقة مع المعايير المحاسبية، ومنها: قائمة الدخل الميزانية العمومية التدفقات النقدية تقارير الأرباح والخسائر حسب الفرع/المشروع تقارير المصروفات تقارير الضرائب والزكاة ربط المفهوم بالتطبيق: بدل تجهيز التقارير يدويًا، يحصل المدير المالي على بيانات جاهزة لحظيًا تدعم القرار. الفائدة الأساسية من ربط المحاسبة بالنظام عند تطبيق مفاهيم المحاسبة داخل برنامج مثل “ قيود المحاسبي ”، تحصل المنشأة على: دقة عالية في البيانات سرعة في الإنجاز انعدام الأخطاء البشرية رؤية واضحة للمركز المالي سهولة الالتزام بالمعايير والزكاة والضريبة إمكانية المراقبة من أي مكان (لأنه سحابي)

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

كيف يحميك تحليل دوبونت من الكوارث المالية؟

الرقم اللي خدع القاعة كلها كيف يحميك تحليل دوبونت من الكوارث المالية؟ في واحدة من جلسات التدريب اللي بقدّمها للمحاسبين، حبيت أعمل تجربة بسيطة. كتبت على السبورة أرقام شركتين، ومسحت أسمائهم، وسبت بس سطر واحد: العائد على حقوق الملكية (ROE) للشركتين = 18%. وسألت القاعة: لو إنت مستثمر، تحط فلوسك في أنهي واحدة؟ نص القاعة قال "الاتنين زي بعض، الرقم واحد". والنص التاني فضل يبص في الورق مش لاقي فرق. وكان فيه واحد بس، قاعد في الآخر، قاللي جملة خلتني أبتسم: "أنا حاسس إن في حاجة ناقصة، بس مش عارف أقولها إزاي". هو كان عنده حق. وده بالظبط اللي خلاني أحب أكتب المقال ده. المشكلة مش في الرقم... المشكلة إننا بنكتفي بيه الـ ROE من أشهر النسب اللي أي حد بيتعلم تحليل مالي بيحفظها بدري. عائد حقوق الملكية، صافي الربح على حقوق المساهمين، النسبة اللي بتقولك المساهم بياخد عائد قد إيه على فلوسه. كله تمام. بس المشكلة إن الرقم ده بيلخّص تلات حكايات مختلفة في رقم واحد. ولما بتكتفي بالرقم، إنت فعليًا بتقرا آخر صفحة في الرواية وبتسيب الباقي. وهنا بييجي دور أداة بحبها جدًا، وأعتبرها من أذكى ما وصلنا له في التحليل المالي: **تحليل دوبونت**. الاسم جاي من شركة دوبونت الأمريكية، اللي طوّرت الطريقة دي من حوالي مية سنة عشان تفهم مصادر عوائدها بشكل أعمق. والفكرة، رغم عمرها، لسه شغالة لحد دلوقتي بنفس القوة. دوبونت ببساطة: فكّك الرقم تفهم الحكاية اللي بيعمله تحليل دوبونت إنه بياخد الـ ROE ويقسمه لتلات أجزاء، كل جزء بيحكيلك جانب مختلف من أداء الشركة: الجزء الأول، هامش صافي الربح** (صافي الربح ÷ المبيعات). ده بيقيس ربحية الشركة. يعني من كل دينار مبيعات، بيتبقى منه كام كصافي ربح؟ الرقم ده بيتكلم عن قوتك في التسعير وقدرتك على ضبط تكاليفك. الجزء التاني، معدل دوران الأصول** (المبيعات ÷ إجمالي الأصول). ده بيقيس الكفاءة التشغيلية. بمعنى، الأصول اللي إنت حاطط فيها فلوسك، بتطلّعلك مبيعات بقد إيه؟ شركة بتشغّل أصولها صح، غير شركة عندها أصول نايمة مش بتنتج حاجة. الجزء التالت، الرافعة المالية** (إجمالي الأصول ÷ حقوق الملكية). وده الجزء اللي لازم تركز معاه. بيقيس اعتماد الشركة على الديون في تمويل أصولها. وهو بالظبط الجزء اللي ممكن يطلّع الـ ROE لفوق... من غير ما يكون ورا الرقم أي تحسّن حقيقي في الشغل. وبكده تبقى المعادلة: ROE = هامش الربح × دوران الأصول × الرافعة المالية نرجع لشركتين السبورة دلوقتي خلّينا نفكك الـ 18% بتوع كل شركة، وهتشوف معايا الفرق بيبان لوحده. الشركة الأولى طلعت عندها هامش ربح محترم، ودوران أصول قوي، ورافعة مالية في حدود معقولة. يعني الـ 18% دول جايين من شغل حقيقي: الشركة بتبيع كويس، وبتستغل أصولها صح، وديونها متزنة. دي شركة واقفة على رجلين. الشركة التانية؟ حكاية مختلفة خالص. هامش الربح ضعيف، دوران الأصول متوسط مش أكتر، لكن الرافعة المالية عالية جدًا. يعني الـ 18% هنا مش جايين من ربحية ولا كفاءة، جايين أساسًا من الديون. الشركة دي بتستلف عشان تضخّم العائد، وأول ما الفايدة تطلع، أو الإيراد يتعثّر شوية، الرقم الجميل ده بيتقلب عليها وبيبقى مصدر خطر مش مصدر فخر. نفس الرقم على السبورة. وقرارين متعاكسين تمامًا. ساعتها الواحد اللي حسّ إن في حاجة ناقصة، بصلي وقال: "يعني الرقم كان بيكدب علينا؟". قلتله لأ، الرقم مكانش بيكدب، إحنا اللي مكنّاش بنسأله السؤال الصح. وهنا الفايدة الحقيقية بالنسبالك دوبونت مش بس بيكشفلك الفرق، ده كمان بيقولك تشتغل فين بالظبط لو عايز تحسّن. لو الـ ROE عندك واطي، وفككته ولقيت المشكلة في الهامش، يبقى عندك مشكلة في التسعير أو في التكاليف، وده مكانها. ولو المشكلة في دوران الأصول، يبقى في عندك أصول معطلة أو مخزون راكد بياكل من كفاءتك. ولو لقيت إنك بتعتمد على الرافعة عشان تطلّع رقم حلو، خد بالك، إنت بتتفرّج على عائد مستعار مش عائد كسبته. يعني الأداة دي بتنقلك من واحد بيتفرّج على الأرقام، لواحد بيفهمها وبياخد قرار على أساسها. وده فرق كبير بين محاسب ومحلل. اللي حابب أوصّله لكل اللي بيتدربوا معايا الرقم الجميل في القوائم المالية ممكن يكون أخطر من الرقم الوحش، لأن الوحش بيخلّيك تنتبه، والجميل بيخلّيك تطمن وتنام. والمحلل اللي بيفرق، مش اللي بيعرف يحسب النسبة، ده اللي بيقف بعد ما يحسبها ويسأل: "طيب، الرقم ده جه منين؟". دي العادة اللي لو زرعتها في نفسك، هتغيّر طريقة قراءتك للأرقام للأبد. وهتلاقي نفسك بتشوف اللي ناس كتير حواليك مش بيشوفوه. مجلة المحاسب العربي

جديد

- بواسطة مدير التحرير

- July 11, 2026

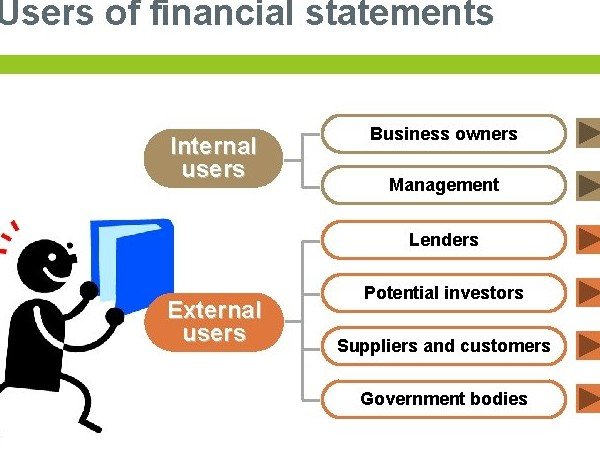

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

إدارة الاعمال

- بواسطة فريق عمل المجلة

- July 11, 2026

4 أسباب فشل الشركات وخروجها من سوق العمل

4 أسباب فشل الشركات وخروجها من سوق العمل يقوم الكثير من الباحثين في هذا المجال بتقديم سيناريوهات مختلفة لوصف المراحل التي تمر بها المؤسسة قبل أن ينتهي بها الأمر بالخروج من النشاط الاقتصادي الذي تمارسه، و لعل من اشهرها ذلك العمل الذي قدمه الباحث جـــــــــــون ارجنـــــــــــتي حيث استخدم مصطلح الفشل في عمله و عرفه على انه العملية التي تكون فيه المؤسسة قد بدأت بالسير في الطريق الطويل الذي ينتهي بحدث و هو العسر المالي Insolvency و بالتالي فهو قد أكد على إن الفشل في المؤسسة هو عملية تستغرق عدة سنوات تتراوح بين 5 و 10 سنوات ، تمر فيها المؤسسة بمراحل متعاقبة قبل أن تصل إلى ذلك الحدث الذي ينهي حياتها و هو العسر المالي أي عدم القدرة على سداد الالتزامات، و خلال تلك الفترة ستمر المؤسسة بأربعة مراحل واضحة المعالم و رئيسية و التي هي كما يلي:- المرحلة الأولى: النزوع للتسلط الإداري تكتسب المؤسسة في هذه المرحلة عيوبا محددة و لكنها ما زالت عيوبا كامنة و لم ينتج عنها أية أخطاء أو فساد واضح في أداء المؤسسة ، و بالتالي فان قوائمها المالية و مؤشراتها المالية لن تكون ذات أية أهمية في كشف هذه العيوب. و هذه العيوب تتركز في إدارة المؤسسة و خاصة في المستويات العليا منها، و من أهمها أن يكون المدير العام ذي سلطة مطلقة تهمش و تلغي دور بقية المدراء التنفيذيين أو أن يجمع شخص واحد بين منصبي المدير العام و رئيس مجلس الإدارة و في ذلك أيضا تجسيد للسلطة المطلقة التي تجمع بين التنفيذ و الرقابة على التنفيذ، و من العيوب التي يوردها Argenti كذلك أن تعاني المؤسسة من ضعف على مستوى الإدارة المالية،أو أن تكون غير قادرة على التكييف مع المستجدات من الظروف التي تحيط بها. المرحلة الثانية: الأخطاء النوعية تبدأ المؤسسة في هذه المرحلة بارتكاب أخطاء جوهرية أو كما يصفها Argenti بالأخطار الكارثية ، وهذه الأخطار تأتى كنتيجة لتلك العيوب التي تعاني منها المؤسسة. المرحلة الثالثة: مظاهر الانهيار و كنتيجة لارتكاب الأخطاء السابقة فان المؤسسة تكون في هذه المرحلة قد بدأت بالسير في طريق الانهيار Collapse ، و تكون أعراض الوصول إلى العسر المالي قد بدأت بالظهور بشكل واصح و متزايد، و تشير الدلائل و المؤشرات المالية في هذه المرحلة إلى انه هناك سنة أو سنتين على الأكثر تفصلان بين المؤسسة و بين حالة العسر المالي. المرحلة الرابعة: المأزق – الانهيار الفعلي هذه المرحلة هي المرحلة الأخيرة و هي عبارة عن مرحلة الانهيار الفعلي و التي تكون المؤسسة قد وصلت فيها إلى لحظة العسر المالي. ووجود ادارة قادرة على اكتشاف المشكلة وبحث اسبابها واستعراض طرق معالجتها وتجاوزها وتحديد المسؤوليات وتوزيع المهام بين الادارات ومتابعة تنفيذ القرارات بطريقة ديناميكية ومن ثم متابعة التقارير

جديد