النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الأمن

- April 12, 2026

الأصول المتداولة - النقدية Current assets - cash

الأصول المتداولة - النقدية Current assets - cash للاستماع الى شرح اليوتيوب اضغط هنا الأصول المتداولة : (بالإنجليزية: current assets) حسب تعريف لجنة المصطلحات التابعة لمجمع المحاسبين الأمريكي (AICPA) هي "النقدية أو الأصول الأخرى القابلة للتحويل إلى نقدية أو التي ستباع أو تستخدم في الإنتاج خلال دورة العمليات أو السنة المالية أيهما أطول". إذن هي النقد(cash) والموارد التي يسهل تحويلها إلى نقد خلال سنة مالية مثل: موجودات المخزون(inventory) والتكاليف المدفوعة مسبقا(المدينون)، وأوراق القبض، والأوراق المالية(الأسهم)، والمصروفات المدفوعة مقدما والاستثمارت قصيرة الأجل. الأصول المتداولة : هي كل أصل تقوم المنشأة باقتنائه وذلك بهدف إستخدامة خلال السنة المالية وكل حق للمنشأة لدي الغير .... ومثال ذلك : تعرف أيضاً الأصول المتداولة : - هي الأصول التي تشارك مباشرة في دور النشاط التجاري للمنشأة التي تبدأ بإستخدام النقدية في شراء البضاعة بفرض أعادة بيعها نقداُ أو على الحساب لتحصيل النقدية مرة أخرى في الأجل القصير ، وترتب الاصول المتدوالة حسب سيولتها أو سرعة تحويلها إلى سيولة نقدية . تتكون الأصول المتداولة من العناصر النقدية أو الأصول التي يمكن تحويلها إلى نقدية على المدى القصير . سنتكلم بإذن الله في هذا الجزء عن :- أولا : النقدية يقصد بالنقدية في المحاسبة العملات الورقية والمعدنية والشيكات وأوامر الدفع والأموال الموجودة بالبنوك . يجب التفرقة بين النقدية الموجودة بخزينة أو صندوق المنشأة وبين النقدية بالبنوك وذلك للأهمية عند إعداد الميزانية أخر العام بعض المبادئ عامة الخاصة بالمبالغ المحصلة نقدا ً يجب فصل وظيفة استلام النقدية عن وظيفة صرف النقدية ، أي أنه لا يكون شخص واحد المسئول عن الصرف والاستلام يجب سرعة التسجيل في الدفاتر لأي عملية تطرأ على الصندوق . يجب فصل عمليات الاحتفاظ بالنقدية وتداولها عن عمليات الاحتفاظ بالسجلات المتعلقة بها . يجب إيداع جميع المبالغ التي تم تحصيلها خلال اليوم كما هي بالبنك . بعض المبادئ الخاصة بالمدفوعات جميع المدفوعات يجب أن تكون بشيكات وليس عن طريق المتحصلات النقدية . استخدام أرقام مسلسلة للشيكات وأن تكون هناك معالجة سليمة للشيكات غير الصالحة للاستخدام . يجب أن يتم توقيع الشيكات من أشخاص مسئولين بعد التأكد من صحة الفواتير المرفقة التي سيتم بموجبها الصرف ، كما أنه يرجى الأخذ بعين الاعتبار بأن يكون التوقيع على الشيك مطابق لنقس التوقيع بالبنك . يجب توقيع الشيك من شخصين على الأقل . مبادئ عامة لأرصدة النقدية مراعاة إعداد تسوية البنك من قبل شخص لا يستلم النقدية ولا يوقع على الشيكات . استلام كشف حساب البنك والشيكات المدفوعة في خطاب مغلق بواسطة الشص الذي سعد مذكرة تسوية البنك مراقبة جميع المبالغ التي بالصندوق وعدها فجائيا ً أو دفتريا أولاً : في حالة وجود عجز بالصندوق في هذه الحالة يرجى التفرقة بين حالتين أن يكون الصراف هو نفسه صاحب الشركة أن يكون الصراف موظف بالشركة الصراف هو نفسة صاحب الشركة. تتم معالجة عجز الصندوق في هذه الحالة بثلاث طرق الحالة الأولى أن يتم التسجيل العجز مسحوبات شخصية ويكون القيد كالتالي : بعا ً تبين العجز بعد الجرد XXX من حـ / المسحوبات الشخصية XXX إلى حـ / الخزينة عجز بالصندوق تم إضافته على المسحوبات الشخصية الخاصة بصاحب الشركة يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثانية: اعتبار العجز عجزا ً طبيعيا ً ناتج أساسا ً من عد النقدية ، يتم فتح حساب باسم عجز الخزينة ويكون القيد كالتالي XXX من حـ / عجز الخزينة XXX إلى حـ / الخزينة عجز طبيعي بالخزينة " الصندوق " يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثالثة : أن يكون العجز خطأ دفتري لم يتم اكتشافه . يتم فتح حساب باسم حساب معلق ويتم ترحيل العجز إليه ، كما يرجى العلم أنه في حال جاء موعد إعداد الميزانية فإن الحساب المعلق سوف يظهر بها وهذا بلا شك سوف يعني ضعف الشركة مما يؤثر على علاقتها بالأطراف الأخرى المهتمة كالموردين والعملاء وغيرهم . الصراف موظف بالشركة يتم تسجيل العجز على الموظف حتى يشعر بالمسئولية ، كما إنه يرجى ملاحظة إنه إذا قام الصراف بسداد العجز نقدا ً وفور اكتشاف العجز هنا الأمر لا يحتاج إلى تسوية أو قيود ، أما إذا لم يقوم الموظف بالسداد فإن العجز يعتبر دين علية إلى أن يقوم بسدادة ويكون كالتالي XXX من حـ / الصراف XXX إلى حـ / الخزينة عجز بالصندوق تم تحميلة على الصراف يرجى العلم بأن حساب الصراف " الموظف " سوف يظهر بالميزانية إلى أن يقوم الموظف بالسداد ثانيا ً : في حالة وجود زيادة بالصندوق في حال وجود زيادة بالصندوق يعني ذلك أن هناك عمليات لم تسجل بالدفاتر فيتم البحث عن هذه العمليات وعند اكتشافه تسجل كالتالي XXX من حـ / الخزينة " الصندوق XXX إلى حـ / المبيعات أما إذا لم يتم اكتشاف الزيادة فيتم فتح حساب زيادة بالخزينة يجعل دائنا ً بالزيادة ويقفل نهاية العام في الحسابات الختامية ، كما أنه يرى البعض أن يتم فتح حساب معلق لحين اكتشاف الخطأ وظهر الحساب المعلق بالميزانية جانب الالتزامات .

جديد

- بواسطة المجلة

- April 12, 2026

أهمية قائمة التدفقات النقدية

أهمية قائمة التدفقات النقدية تعتبر قائمة التدفقات النقدية أداة مهمة في إدارة الأعمال واتخاذ القرارات المالية. وتتمثل أهمية قائمة التدفقات النقدية في ما يلي: 1. تقييم القدرة على التسديد: تساعد قائمة التدفقات النقدية في تقدير قدرة الشركة على تسديد التزاماتها المالية في الوقت المناسب. فهي تعرض جميع الواردات والمصروفات النقدية للشركة خلال فترة زمنية محددة، مما يعطي فكرة واضحة عن حالة التدفق النقدي في الشركة. 2. تحديد المصادر والاستخدامات النقدية: تساعد قائمة التدفقات النقدية في تحديد مصادر تدفق النقدية للشركة وكيفية استخدامها. فهي توفر معلومات عن الدخل من مصادر مختلفة مثل البيع والاستثمار وتمويل الدين، بالإضافة إلى النفقات الموردة لأغراض مختلفة مثل رواتب الموظفين وشراء المعدات والتسديدات المالية الأخرى. 3. توجيه الاستراتيجية المالية: تساعد قائمة التدفقات النقدية في توجيه الاستراتيجية المالية للشركة. من خلال تحليل التدفق النقدي، يمكن للشركة تحديد المناطق التي يجب تحسينها أو زيادة الاستثمار فيها، وذلك من أجل تحقيق أهدافها المالية بشكل أفضل. 4. توفير أدلة للمستثمرين: تعتبر قائمة التدفقات النقدية مصدرًا هامًا للمعلومات المالية التي يحتاجها المستثمرون لتقييم الشركة. فهي تظهر بشكل واضح الكمية وتوزيع التدفقات النقدية في الشركة، وتوفر بيانات مفصلة حول كيفية توليد النقدية وكيفية استخدامها، مما يساعد المستثمرين على اتخاذ قرارات مالية أفضل. 5. الامتثال للتشريعات المحاسبية: تعتبر قائمة التدفقات النقدية جزءًا من التقارير المالية المطلوبة من قبل التشريعات المحاسبية. فبموجب هذه التشريعات، يلزم الشركات إعداد وتقديم تقارير مالية توضح التدفقات النقدية للشركة، وذلك بهدف ضمان الشفافية والمصداقية في إفصاح البيانات المالية. باختصار، تعتبر قائمة التدفقات النقدية أداة قوية لتقييم ومتابعة الأداء المالي للشركة واتخاذ القرارات المالية الصحيحة. توفر معلومات دقيقة عن تدفقات النقدية وتمكن الأفراد والشركات من فهم حاجاتهم المالية وتخطيط مستقبلهم بشكل أفضل.

.webp)

جديد

- بواسطة مدير التحرير

- April 12, 2026

الموازنة النقدية Cash Budget

الموازنة النقدية Cash Budget هي عبارة عن كشف يوضح المقبوضات النقدية المتوقعة خال فترة معينة ثم المدفوعات المتوقعة خلال نفس الفترة والفائض اوالعجز المتوقع من المقبوضات والمدفوعات ، ويساعد إعداد الموازنة النقدية Cash Budget المنظمة في تخطيط احتياجاتها المالية قصيرة الاجل ، ويتيح اعداد هذه الموازنة تحديد مقدار الفائض أو العجز المتوقع في النقدية ، وبالتالي إعداد الخطة اللازمة للتعامل مع الفائض أو العجز مقدما ، فالمنظمة التي يتوقع التي يتوقع ان يتوفر لديها فائض يمكن ان نضع خططها لاستمار هذا الفائض في استثمارات مؤقتة يمكن تحويلها لنقدية بسهولة وفي اقل وقت بينما تحاول المنظمات التي يتوقع ان تواجه عجزا خلال الفترة القادمة في تدبير هذا العجز من خلال الاتفاق من الان مع مصادر تمويل لتمويل هذا العجز ساعة الحاجة اليه ، ويتضح من هذا ان اعداد الموازنة النقدية يوفر للمدير المالي صورة واضحة Cash View للتدفقات الداخلة أو الخارجة المتوقعة خلال فترة مستقبلية محدودة .

القوائم المالية

- بواسطة وائل مراد

- April 12, 2026

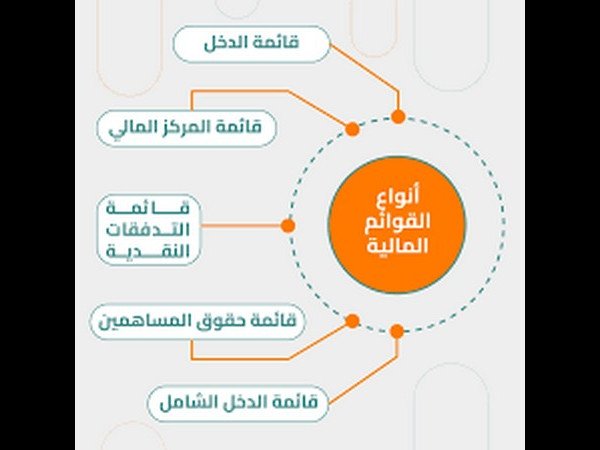

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة المجلة

- April 12, 2026

الفرق بين قائمة الدخل وقائمة التدفقات النقدية

الفرق بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية قائمة الدخل تقيس القدرة الكسبية للمنشأة الاقتصادية عن فترة محدده ، حيث يتم مقابله إيرادات المنشأة عن فترة معينه بالمصروفات المرتبطة بتحقيق هذه الإيرادات خلال نفس الفترة ، ويتم إعداد قائمة الدخل وفقا لأساس الاستحقاق بمعنى انه يتم إدراك الإيرادات عندما تتحقق ويتم إدراك المصروفات عندما تحدث حتى ولو لم يتم تحصيل الإيرادات في نفس الفترة أو سداد المصروفات على الفور عند حدوثها . أما قائمة التدفقات النقدية فإنها تبين مقبوضات ومدفوعات المنشأة خلال نفس الفترة التي تعد عنها قائمة الدخل ويتم إعدادها وفقا للأساس النقدي بمعنى انه إذا تحققت إيرادات خلال فترة معينه ، ولكن لم يتم تحصيلها خلال نفس الفترة فإنها لا تعتبر مقبوضات عن الفترة وبالمثل إذا كانت هناك مصروفات خلال فترة معينه ولكن لم يتم سدادها خلال نفس الفترة أو لم يقابلها مدفوعات نقدية فإنها لا تعتبر مدفوعات عن الفترة . ويلاحظ أن التعبيرين " المقبوضات " و " المدفوعات " لهما معنى دارج يستخدمه الشخص العادي غير المتخصص في حياته اليومية بنفس المعنى الذي يستخدمه الشخص المهني المتخصص ، ولذلك فهما أقرب للفهم للشخص العادي . ولكن التعبيرين " الإيرادات " و " المصروفات " فهما تعبيران فنيان ولهما معنى مهني يختلف عن المعنى الشائع لدى الشخص العادي غير المتخصص، وفى كثير من الأحيان نجد الشخص العادي يستخدم التعبيرين " الإيرادات" والمقبوضات " كما ولو كانا تعبيرين مترادفين ، كما يستخدم التعبيرين " المصروفات و " المدفوعات" بنفس المعنى . ولكن في مهنه المحاسبة يستخدم تعبير " الإيرادات " بمعنى فني و مهني فيتم تعريف الإيرادات بأنها إجمالي تدفق الأصول للمنشأة أو إجمالي النقص في الخصوم الناتج عن أنشطة المنشأة للحصول على الربح ، وتنتج الإيرادات من (1) بيع السلع للعملاء ، (2) تأدية خدمات للعملاء أو تأجير بعض الموارد الاقتصادية ( الأصول ) الخاصة بالمنشأة للغير مما يؤدى إلى استحقاق إيراد إيجار للمنشأة أو إيراد فوائد أو أتعاب ....الخ، (3) بيع أصول المنشـــأة ( مثل الأراضي أو المباني أو الأوراق المالية....الخ ) ، و " المصروفات " هي تكاليف الحصول على الإيراد ، وتنشأ المصروفات عندما تستنفد الأصول أو تزداد الخصوم في سبيل الحصول على الإيرادات وبالتالي يتم تعريف المصروفات بأنها إجمالي النقص في الأصول أو إجمالي الزيادة في الخصوم الناتجة عن الأنشطة الموجهة للحصول على الربح وتؤدى إلى نقص حقوق الملكية. ويعنى المحاسب بصفة خاصة بالتوقيت الذي يتحقق فيه الإيراد حتى يمكنه إعطاء صورة دقيقه عن عمليات المنشأة، كما يولى عناية فائقة لمعالجه المصروف في نفس الفترة التي يحدث فيها. ولا يمكن - بطبيعة الحال - الاستغناء بإحدى القائمتين ( قائمة الدخل وقائمة التدفقات النقدية ) عن الأخرى ، فكل منهما له دلالته ومغزاه ، ويتطلب التقييم السليم للمنشأة الاقتصادية الاعتماد على المؤشرات والتحليلات التي يمكن استخلاصها من كل منهما وليس من إحداهما فقط .