النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 18, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

القوائم المالية

- بواسطة فريق إعداد المجلة

- July 18, 2026

أهداف قائمة التدفقات النقدية

أهداف قائمة التدفقات النقدية الهدف الأول لقائمة التدفقات النقدية هو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية عن فترة محدده ، والهدف الثاني توفير معلومات وفقا للأساس النقدي من أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، المعلومات التي توفرها قائمة التدفقات النقدية إذا تم استخدامها مع الإفصاح المرتبط بها والقوائم المالية الأخرى يجب أن تساعد المستثمرين والدائنين وغيرهم في: تقييم مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية موجبة في المستقبل . تقييم مقدرة المنشأة الاقتصادية على الوفاء بالتزاماتها ومقدرتها على توزيع أرباح ، والحاجة للحصول على تمويل خارجي . تقييم أســباب الاختلافــات بين صافــى الدخــل ( من واقع قائمة الدخـل ) والتدفقــات النقدية ( المتحصلات والمدفوعات ) المرتبطة ( من واقع قائمة التدفقات النقدية ) . تقييم الآثار على المركز المالي للمنشأة الاقتصادية لكل من العمليات الاستثمارية والتمويلية النقدية وغير النقدية خلال الفترة . كما تعتبر قائمة التدفقات النقدية مفيدة في الاجابه على العديد من الأسئلة التي تثور في أذهان الدائنين والمستثمرين والتي تعتبر سهله ولكنها على جانب كبير من الأهمية ، ومن الأمثلة على هذه الأسئلة ما يلي : من أين أتت النقدية خلال الفترة ؟ فيما استخدمت النقدية خلال الفترة ؟ ما هو مقدار التغير في النقدية خلال الفترة ؟ تبيان صافى الزيادة أو النقص في النقدية يعتبر مفيدا نظرا لأن المستثمرين والدائنين وغيرهم من الأطراف المهتمة بالمنشأة يرغبون في أن يعرفون وأن يكون بمقدورهم أن يتفهموا ماذا يحدث لأكثر موارد المنشأة سيوله - النقدية. كما تساعد قائمة التدفقات النقدية في توضيح كيف يكون من الممكن أن تبين المنشأة صافى خسارة ويكون بإمكانها في نفس الوقت القيام بإنفاق رأس مالي ضخم ، أو توضح ما إذا كانت الشركة قد أصدرت أو سددت سندات أو أصدرت أو استعادت أسهما عاديه أو كلاهما خلال الفترة . ومثل هذه المعلومات يمكن استنتاجها عن طريق فحص بعض القوائم المالية الأخرى، ولكن قائمة التدفقات النقدية هي المكان الذي يتم فيه تلخيص جميع العمليات التي تؤثر في النقدية . متطلبات إعداد قائمة التدفقات النقدية العلاقة بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية

القوائم المالية

- بواسطة وائل مراد

- July 18, 2026

شرح شامل خطوات إعداد القوائم المالية

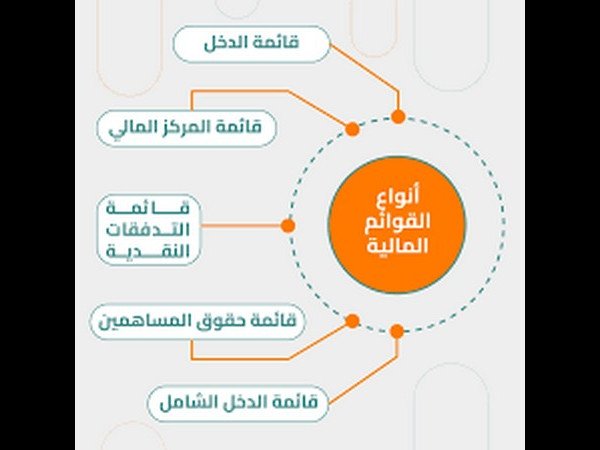

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- July 18, 2026

أسس إثبات المصروفات والايرادات

أسس إثبات المصروفات والايرادات الأساس الأول : الأساس النقدى الأساس الثانى : أساس الاستحقاق وطبقا للأساس النقدى فإن : كل ما يتم انفاقه خلال السنة يعتبر مصروفا ويحمل على السنة المالية ، وكل ما يتم تحصيلة خلال السنة يعتبر إيرادا للسنة المالية ، ويتناسب هذا الاساس مع المنشآت الخدمية مثل عيادات الأطباء ومكاتب المحامين والمهندسين الاستشاريين ....الخ وطبقا لأساس الاستحقاق فإن : يتم تحميل السنة المالية بما تم تحقيقه فيها من إيرادات سواء تم تحصيلها أو لم يتم تحصيلها وكذلك يتم تحميلها بما يخصها من مصروفات سواء تم سدادهاأو لم يتم سدادها ، ويتناسب هذا الأساس مع المنشآت الصناعية والمنشآت التجارية ولا يوجد ما يمنع من تطبيقه فى المنشآت الخدمية ويعتبر أساس الاستحقاق هو الاساس المعمول به فى معظم المنشآت وذلك لتحقيق العدالة فى مقابلة إيرادات كل سنه مالية بمصروفاتها وبنــــــــــــــاءاً علي هذا الاساس يتم استخدام الحسابات التالية ، كحسابات وسيطه : حـ / مصروفات مدفوعة مقدماً و حـ / ايرادات مستحقة تعتبران من الاصول المتداولة تظهر في الميزانيه العموميه في جانب الاصول المتداوله وطبيعتهما الاساسية مدينه . وكذلك ؛ حـ / مصروفات مستحقة و حـ / ايرادات مستلمة مقدماً . تعتبران من الخصوم المتداولة تظهر في الميزانيه العموميه في جانب الخصوم المتداوله وطبيعتهما الاساسية دائنة . وهذه الحسابات الاربعة أحد حسابات التسويات الجردية ( تسوية المصروفات والإيرادات ) فى نهاية الفترة المحاسبية . * يتم فتح حساب الدائنون ( غير حـ / الموردين ) لأى دائنية تنشأ لا ترتبط بالنشاط الرئيسى للمشروع مثل شراء الأصول الثابتة بأنواعها منقول

عاجل

- بواسطة الأمن

- July 18, 2026

الأصول المتداولة - النقدية Current assets - cash

الأصول المتداولة - النقدية Current assets - cash للاستماع الى شرح اليوتيوب اضغط هنا الأصول المتداولة : (بالإنجليزية: current assets) حسب تعريف لجنة المصطلحات التابعة لمجمع المحاسبين الأمريكي (AICPA) هي "النقدية أو الأصول الأخرى القابلة للتحويل إلى نقدية أو التي ستباع أو تستخدم في الإنتاج خلال دورة العمليات أو السنة المالية أيهما أطول". إذن هي النقد(cash) والموارد التي يسهل تحويلها إلى نقد خلال سنة مالية مثل: موجودات المخزون(inventory) والتكاليف المدفوعة مسبقا(المدينون)، وأوراق القبض، والأوراق المالية(الأسهم)، والمصروفات المدفوعة مقدما والاستثمارت قصيرة الأجل. الأصول المتداولة : هي كل أصل تقوم المنشأة باقتنائه وذلك بهدف إستخدامة خلال السنة المالية وكل حق للمنشأة لدي الغير .... ومثال ذلك : تعرف أيضاً الأصول المتداولة : - هي الأصول التي تشارك مباشرة في دور النشاط التجاري للمنشأة التي تبدأ بإستخدام النقدية في شراء البضاعة بفرض أعادة بيعها نقداُ أو على الحساب لتحصيل النقدية مرة أخرى في الأجل القصير ، وترتب الاصول المتدوالة حسب سيولتها أو سرعة تحويلها إلى سيولة نقدية . تتكون الأصول المتداولة من العناصر النقدية أو الأصول التي يمكن تحويلها إلى نقدية على المدى القصير . سنتكلم بإذن الله في هذا الجزء عن :- أولا : النقدية يقصد بالنقدية في المحاسبة العملات الورقية والمعدنية والشيكات وأوامر الدفع والأموال الموجودة بالبنوك . يجب التفرقة بين النقدية الموجودة بخزينة أو صندوق المنشأة وبين النقدية بالبنوك وذلك للأهمية عند إعداد الميزانية أخر العام بعض المبادئ عامة الخاصة بالمبالغ المحصلة نقدا ً يجب فصل وظيفة استلام النقدية عن وظيفة صرف النقدية ، أي أنه لا يكون شخص واحد المسئول عن الصرف والاستلام يجب سرعة التسجيل في الدفاتر لأي عملية تطرأ على الصندوق . يجب فصل عمليات الاحتفاظ بالنقدية وتداولها عن عمليات الاحتفاظ بالسجلات المتعلقة بها . يجب إيداع جميع المبالغ التي تم تحصيلها خلال اليوم كما هي بالبنك . بعض المبادئ الخاصة بالمدفوعات جميع المدفوعات يجب أن تكون بشيكات وليس عن طريق المتحصلات النقدية . استخدام أرقام مسلسلة للشيكات وأن تكون هناك معالجة سليمة للشيكات غير الصالحة للاستخدام . يجب أن يتم توقيع الشيكات من أشخاص مسئولين بعد التأكد من صحة الفواتير المرفقة التي سيتم بموجبها الصرف ، كما أنه يرجى الأخذ بعين الاعتبار بأن يكون التوقيع على الشيك مطابق لنقس التوقيع بالبنك . يجب توقيع الشيك من شخصين على الأقل . مبادئ عامة لأرصدة النقدية مراعاة إعداد تسوية البنك من قبل شخص لا يستلم النقدية ولا يوقع على الشيكات . استلام كشف حساب البنك والشيكات المدفوعة في خطاب مغلق بواسطة الشص الذي سعد مذكرة تسوية البنك مراقبة جميع المبالغ التي بالصندوق وعدها فجائيا ً أو دفتريا أولاً : في حالة وجود عجز بالصندوق في هذه الحالة يرجى التفرقة بين حالتين أن يكون الصراف هو نفسه صاحب الشركة أن يكون الصراف موظف بالشركة الصراف هو نفسة صاحب الشركة. تتم معالجة عجز الصندوق في هذه الحالة بثلاث طرق الحالة الأولى أن يتم التسجيل العجز مسحوبات شخصية ويكون القيد كالتالي : بعا ً تبين العجز بعد الجرد XXX من حـ / المسحوبات الشخصية XXX إلى حـ / الخزينة عجز بالصندوق تم إضافته على المسحوبات الشخصية الخاصة بصاحب الشركة يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثانية: اعتبار العجز عجزا ً طبيعيا ً ناتج أساسا ً من عد النقدية ، يتم فتح حساب باسم عجز الخزينة ويكون القيد كالتالي XXX من حـ / عجز الخزينة XXX إلى حـ / الخزينة عجز طبيعي بالخزينة " الصندوق " يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثالثة : أن يكون العجز خطأ دفتري لم يتم اكتشافه . يتم فتح حساب باسم حساب معلق ويتم ترحيل العجز إليه ، كما يرجى العلم أنه في حال جاء موعد إعداد الميزانية فإن الحساب المعلق سوف يظهر بها وهذا بلا شك سوف يعني ضعف الشركة مما يؤثر على علاقتها بالأطراف الأخرى المهتمة كالموردين والعملاء وغيرهم . الصراف موظف بالشركة يتم تسجيل العجز على الموظف حتى يشعر بالمسئولية ، كما إنه يرجى ملاحظة إنه إذا قام الصراف بسداد العجز نقدا ً وفور اكتشاف العجز هنا الأمر لا يحتاج إلى تسوية أو قيود ، أما إذا لم يقوم الموظف بالسداد فإن العجز يعتبر دين علية إلى أن يقوم بسدادة ويكون كالتالي XXX من حـ / الصراف XXX إلى حـ / الخزينة عجز بالصندوق تم تحميلة على الصراف يرجى العلم بأن حساب الصراف " الموظف " سوف يظهر بالميزانية إلى أن يقوم الموظف بالسداد ثانيا ً : في حالة وجود زيادة بالصندوق في حال وجود زيادة بالصندوق يعني ذلك أن هناك عمليات لم تسجل بالدفاتر فيتم البحث عن هذه العمليات وعند اكتشافه تسجل كالتالي XXX من حـ / الخزينة " الصندوق XXX إلى حـ / المبيعات أما إذا لم يتم اكتشاف الزيادة فيتم فتح حساب زيادة بالخزينة يجعل دائنا ً بالزيادة ويقفل نهاية العام في الحسابات الختامية ، كما أنه يرى البعض أن يتم فتح حساب معلق لحين اكتشاف الخطأ وظهر الحساب المعلق بالميزانية جانب الالتزامات .