النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 11, 2026

التحليل المالى باستخدام النسب

التحليل المالى باستخدام النسبي يعتبر التحليــل المـالي بالنسب مرادفا إلى حد ما لاسلوب التحليل الرأسى ، إذ تتم فيه مقارنة الارقام فى القوائم للفترة المالية نفسها . بحيث فيه تتم مقارنة حسابات أو بنود القوائم المالية التى تربطها سببية ببعضها ، وتكون حصيلة هذه المقارنة نسبة مالية. وبموجب علاقات السببية هذه يمكن اشتقاق عدد كبير من النسب المالية ، تمكن المحللين الماليين من استخدامها كمؤشرات فى تقييم أداء الشركات وأوجه نشاطها المختلفة . وفى الغالب العام يمكن حصر نسب التحليل المالى فى المجموعات الخمسة التالية: 1. نسب السيولة Liquidity Ratios 2. نسب قياس كفاءة النشاط Activity Ratios 3. نسب الربحية Profitability Ratios 4. نسب المديونية "الرفع المالى" Leverage Ratios 5. نسب السوق Market Ratios

عاجل

- بواسطة الادمن

- July 11, 2026

فن التحليل المالي: أداة المحاسب لتحويل الأرقام إلى قرارات استراتيجية

فن التحليل المالي: أداة المحاسب لتحويل الأرقام إلى قرارات استراتيجية لماذا التحليل المالي هو مفتاح النجاح في عالم المال؟ في ظل التحديات المتزايدة التي تواجه المؤسسات في مختلف الصناعات، أصبح المحاسب المالي أكثر من مجرد مسجل للأرقام. اليوم، الدور يتخطى التقارير المالية ليتحول إلى صانع قرارات استراتيجية يدعم النمو المستدام للشركات. وهنا يأتي التحليل المالي كأداة ذهبية في يد المحاسب المحترف. ما هو التحليل المالي؟ التحليل المالي هو مجموعة من الأساليب والأدوات التي تهدف إلى قراءة وفهم الأداء المالي للشركات واتخاذ قرارات استراتيجية مبنية على بيانات دقيقة. يبدأ التحليل بقراءة القوائم المالية الأساسية - الميزانية العمومية، قائمة الدخل، وقائمة التدفقات النقدية - للوصول إلى رؤية شاملة عن صحة الشركة المالية. أبرز الأدوات المستخدمة: النسب المالية: مثل نسبة السيولة، معدل دوران الأصول، ونسبة الربحية. تحليل الاتجاهات: لمعرفة كيف يتطور الأداء المالي على مدى الزمن. التقييم المالي للشركات: لفهم القيمة السوقية وتحديد الفرص الاستثمارية. ✨ دور المحاسب في عالم مليء بالتغيرات في الاقتصاد الحديث، المحاسب لم يعد يعمل في عزلة. بدلاً من ذلك، يتفاعل مع الفرق الإدارية وأصحاب المصالح لتحليل العوامل الداخلية والخارجية التي تؤثر على الأداء. لذا، يعتمد النجاح على امتلاك الأدوات التي تمكّنه من تقديم تقارير دقيقة وقابلة للتنفيذ .كيف يمكن للمحاسبين تطوير مهاراتهم في التحليل المالي؟ التعلم المستمر عبر الكورسات المتخصصة. متابعة الأسواق المالية والأخبار الاقتصادية. استخدام برامج التحليل المالي مثل Excel وPower BI لتوفير رؤى شاملة. نصيحة خبير: استثمر في المعرفة لتكون محاسبًا متميزًا، عليك مواكبة التطورات والاستثمار في مهاراتك. تذكر دائمًا أن دورك لا يتوقف عند تقديم الأرقام، بل في جعلها تتحدث وتروي القصة الحقيقية وراء أداء الشركة. ✍️ بواسطة: وائل مراد مدير مالي ومستشار متخصص في المحاسبة والتحليل المالي

.webp)

عاجل

- بواسطة مدير التحرير

- July 11, 2026

دور التحليل المالي في دعم القرارات الاستراتيجية للشركات: أدوات وأساليب عملية

دور التحليل المالي في دعم القرارات الاستراتيجية للشركات: أدوات وأساليب عملية في عالم الأعمال سريع التغير، يتطلب النجاح ليس فقط القدرة على التخطيط، ولكن أيضًا الاستفادة القصوى من المعلومات المالية المتاحة. التحليل المالي يُعد العمود الفقري لعملية اتخاذ القرارات الاستراتيجية للشركات، حيث يمد الإدارة بالأدوات اللازمة لفهم الوضع المالي وتحديد مسارات النمو وتحقيق الكفاءة التشغيلية. ما هو التحليل المالي؟ التحليل المالي هو دراسة البيانات المالية للشركة لتحليل الأداء المالي الحالي، التنبؤ بالمستقبل، والتعرف على الاتجاهات. باستخدام أدوات مثل النسب المالية، وتحليل التدفقات النقدية، يصبح بإمكان الشركات معرفة مكامن القوة والضعف بشكل دقيق. أهمية التحليل المالي: 1-تقييم الأداء المالي: يساعد التحليل المالي في فهم كيفية أداء الشركة خلال فترات محددة، مما يمنح المدراء نظرة واضحة على الأرباح، الإيرادات، ونفقات التشغيل. 2-اتخاذ قرارات استراتيجية: يساهم في تحديد المشاريع التي يجب الاستثمار فيها، وكيفية تخصيص الموارد لتحقيق أقصى عائد. 3-إدارة المخاطر: من خلال فهم نقاط الضعف في التدفقات النقدية أو توقع الفجوات المالية، يمكن وضع خطط لتجنب الأزمات. 4-التواصل مع المستثمرين: التحليل المالي يُظهر قوة الشركة وجدواها للمستثمرين والبنوك، مما يدعم جمع التمويل عند الحاجة. أهم أدوات التحليل المالي: النسب المالية: 1-نسبة الربحية: لتحديد مدى كفاءة الشركة في تحقيق الأرباح. 2-نسبة السيولة: لفهم قدرة الشركة على تغطية التزاماتها القصيرة الأجل. 3-نسبة المديونية: لتحليل هيكل رأس المال. 4-تحليل التدفقات النقدية: يوضح حركة النقد داخل وخارج الشركة، مما يساعد في التحقق من مدى ملاءمة الموارد النقدية لتغطية الأنشطة المختلفة. 5تحليل الاتجاهات: متابعة البيانات التاريخية لاكتشاف الأنماط التي قد تشير إلى تحسينات أو تحديات مستقبلية. تخيل شركة تواجه انخفاضًا مستمرًا في السيولة، ولكن أرباحها تبدو مستقرة. من خلال التحليل المالي، يمكن للإدارة تحديد السبب وراء هذا التضارب، مثل التأخير في تحصيل الفواتير أو الزيادة في المخزون غير الضروري. بناءً على هذه النتائج، يمكن اتخاذ قرارات تصحيحية. كيف تطور مهاراتك في التحليل المالي؟ التدريب المستمر: شارك في دورات متخصصة مثل CMA أو FMVA لتعزيز معرفتك. استخدام التكنولوجيا: استثمر في أدوات تحليل البيانات مثل Excel أو برامج التحليل المالي المتقدمة. البقاء على اطلاع: تابع الأخبار الاقتصادية والتقارير المالية لفهم السياقات الاقتصادية التي تؤثر على شركتك. في النهاية، يعد التحليل المالي البوصلة التي توجه الشركات نحو النمو والاستدامة. بفضل استخدامه، يمكن للإدارة فهم الواقع المالي بوضوح واتخاذ قرارات تعزز الربحية وتقلل المخاطر. إذا كنت محاسبًا أو مديرًا ماليًا، فلا شك أن إتقان التحليل المالي سيجعلك العنصر الأبرز في فريقك. فلنبدأ الآن في تعزيز هذه المهارة الحيوية لتحقيق النجاح

جديد

- بواسطة الادمن

- July 11, 2026

دور المحاسب القانونى فى تحليل وتقييم المنشآت

دور المحاسب القانونى فى تحليل وتقييم المنشآت تلعب المعلومات المحاسبية دوراً أساسياً فى تحريك وتنمية الاقتصاد الوطنى وتنمية الاستثمارات فى ظل النظم الاقتصادية المختلفة. وتزداد أهمية الدور الذى تلعبه المعلومات المحاسبية عندما تنهج الدولة فلسفة الاقتصاد الحر حيث تعتبر هذه المعلومات أحد عناصر البنية التحتية الأساسية التى ترتكز عليها سوق المال. ويعتبر سوق المال هو القناة التى يمكن من خلالها تحويل مدخرات الأفراد إلى الاستثمارات فى مشروعات مختلفة تساهم فى تنمية الاقتصاد الوطنى. ويلعب الوسطاء الماليين ووسطاء المعلومات دوراً هاما لتحقيق هذا الغرض. وفى الوقت الذى يهتم فيه الوسطاء الماليين ــ مثل البنوك، وشركات الاستثمار، وصناديق الاستثمار ، وشركات التأمين ــ بتجميع مدخرات الأفراد والبحث عن فرص استثمارية مناسبة لأغراض اتخاذ قرارات استثمارية مختلفة، فإن وسطاء المعلومات ــ مثل المراجعين ، والمحاسبين القانونيين، والمحللين الماليين، ورجال الصحافة الاقتصادية ــ يهتمون بتوفير معلومات للمستثمرين، وللوسطاء الماليين الذين يمثلونهم، عن جودة الفرص الاستثمارية المختلفة. ويلاحظ أن كل من الوسطاء الماليين ووسطاء المعلومات يضيف قيمة بمساعدة المستثمرين فى التمييز بين الفرص الاستثماريةالجيدة والفرص الاستثمارية الرديئة. وتلعب التقارير المالية دوراً أساسياً فى قيام كل من الوسطاء الماليين ووسطاء المعلومات بدورهم فى تنمية الاستثمارات وتحريك الاقتصاد الوطنى. إذ يضيف وسطاء المعلومات قيمة حقيقية وذلك إما بإضفاء مزيد من الثقة فى القوائم المالية (مثل المراجعين الخارجيين)، أو بتحليل المعلومات التى تتضمنها تلك القوائم (مثل المحاسبين القانونيين الذين يقدمون خدمات استشارية مختلفة، والمحلليين الماليين). ومن ناحية أخرى، يعتمد الوسطاء الماليون والمستثمرون على المعلومات التى توفرها القوائم والتقارير المالية وغيرها من المعلومات فى تحليلهم للفرص الاستثمارية والإختيار من بينها. ويجب أن يدرك مستخدمو المعلومات التى توفرها القوائم المالية أن هذه القوائم تتأثر بأنشطة المنشأة وبنظامها المحاسبى. ولذلك، فإنه يجب عند تحليل القوائم المالية لأغراض التقييم أن يفهم مستخدمو المعلومات المحاسبية أثر النظام المحاسبى على جودة هذه المعلومات التى تستخدم فى التحليل. وهذا يؤكد أهمية الدور الذى يلعبه المحاسبون القانونيون فى تحليل وتقييم المنشآت. إذ يتوافر للمحاسب القانونى جميع عناصر المعرفة والخبرة التى تمكن من توفير المعلومات المفيدة لأغراض اتخاذ القرارات الإستثمارية الجيدة. ويتبع المحاسب القانونى عادة منهجاً علمياً ويستخدم عدداً من الأدوات التى تمكنه من خدمة المستثمرين والوسطاء الماليين بتوفير المعلومات اللازمة لأغراض اتخاذ قرارات استثمارية فى شركات قائمة، أو انشاء مشروعات جديدة، أو لأغراض الإندماج، والاستحواذ، وأيضا لأغراض منح الإئتمان. ونبين فيما يلى المنهج الذى يستخدمه المحاسب القانونى عادة عند تحليله وتقييمه لمنشآت الأعمال، والأدوات الرئيسية التى يستخدمها لتحقيق هذا الغرض. منهج المحاسب القانونى فى تحليل وتقييم الأعمال: من المعروف أن مسئولية اعداد القوائم المالية تقع على عاتق إدارة المنشأة. ومن هذا المنطلق، يمكن أن تضيف الإدارة قيمة للمعلومات التى تتضمنها تلك القوائم، وفى نفس الوقت قد تكون مصدراً أساسيا للتحريف الذى قد يحدث فى المعلومات المحاسبية والذى قد يؤدى إلى عدم تعبيرها عن الوضع الاقتصادى الحقيقى للمنشأة. ويجد مستخدمو القوائم المالية عادة صعوبة فى التمييز بين المعلومات الصادقة وتلك المعلومات غير الصادقة مما يدفعهم إلى الاستعانة بالمحاسبين القانونيين وغيرهم من وسطاء المعلومات لتحسين قدرتهم على فهم الأداء المالى للمنشأة وأداءها المتوقع فى المستقبل. ونظراً لأن المحاسبين القانونيين ــ شأنهم فى ذلك شأن غيرهم من الوسطاء فى سوق المال ــ ليست لديهم معلومات كاملة عن المنشأة وما يدور فيها، فإنهم يستخدمون عادة معرفتهم بالصناعة التى تعمل فيها المنشأة، واستراتيجياتها التنافسية، بجانب خبرتهم فى الأمور المحاسبية، وذلك لتفسير القوائم المالية. وتكون نقطة البداية فى المنهج الذى يستخدمه المحاسب القانونى هى القوائم المالية. ويتميز المحاسب القانونى عن غيره من وسطاء المعلومات بمعرفته الكبيرة وخبرته المهنية التى تمكنه من قراءة وفهم القوائم المالية بطريقة سليمة. وتعتبر قراءة وفهم القوائم المالية شرطاً أساسياً لاجراء أى تحليل أو تقييم سليم لمنشآت الأعمال. ويتضمن المنهج الذى يتبعه المحاسب القانونى عادة أربع خطوات رئيسية وهى: تحليل استراتيجية الأعمال. التحليل المحاسبى التحليل المالى التحليل المستقبلىالتقييمى وتقدير قيمة المنشأة. ويقوم المحاسب القانونى بهذه الخطوات الأربع سواء كان الغرض هو التحليل والتقييم لأغراض شراء استثمارات فى الأسهم، أو بغرض الإندماج أو الاستحواذ، أو لأغراض الخصخصة وتحديد قيمة السهم للشركة الجديدة، أو لأغراض منح الإئتمان. ونتناول فيما يلى كل من هذه الخطوات لبيان الهدف منها، وأهميتها ، وكيفية قيام المحاسب القانونى بها. أولا: تحليل استراتيجية الأعمال : يقوم أى قرار للأستثمار أو منح الأئتمان على تقدير للعائد المتوقع على الاستثمار ودرجة المخاطرة التى ينطوى عليها. لذلك فإن الخطوة الأولى فى منهج التحليل والتقييم الذى يتبعه المحاسب القانونى تتضمن تحديد محركات الربحية فى المنشأة ومخاطر الأعمال فيها، وتقدير القدرة الربحية للمنشأة. ويكون هذا التقدير عادة على أساس نوعى وليس كميا . ويمكن القيام بذلك بإجراء تحليل للصناعة التى تنتمى إليها المنشأة، وتحليل الاستراتيجية التى تتبعها المنشأة لخلق ميزة تنافسية واستمرار هذه الميزة التنافسية فى المستقبل. وكما نعلم جميعا، فإن قيمة المنشأة تتحدد بقدرتها على اكتساب عائد يزيد عن تكلفة الأموال المستثمرة فيها. وبينما تتحدد تكلفة الأموال عن طريق سوق المال، فإن القدرة الربحية المتوقعة للمنشأه تتوقف على الاستراتيجيات التى تختارها وتطبقها بما فى ذلك: اختيار الصناعة التى تعمل فيها المنشأة. اختيار الاستراتيجية التى تنوى الشركة اتباعها لتحقيق مركز تنافسى فى الصناعة. الطريقة التى تتوقع المنشأة أن تحقق بها التنسيق بين المجالات التى تعمل فيها فى حالة تعددها. ويمكن للمحاسب القانونى تحليل الصناعة بإجراء تحليل للربحية الممكنة لكل صناعة تتنافس فيها المنشأة. ويمكن استخدام نسبة الأرباح قبل الفوائد والضريبة (إن وجدت) إلى القيمة الدفترية للأصول لهذا الغرض. ويتوقف متوسط الربحية فى الصناعة عادة على عاملين: الأول : درجة المنافسة فى الحاضر والمستقبل، وهى تتحدد فى ضوء كل مما يلى: أ ) المنافسة الحالية بين الشركات القائمة. التهديد بدخول منافسين جدد. التهديد الناتج عن ظهور منتجات جديدة. الثانى: القدرة التفاوضية فى سوقى المدخلات والمخرجات. وهى تشمل: أ ) القدرة التفاوضية للعملاء. القدرة التفاوضية للمشترين. وبالإضافة إلى تحليل الصناعة، فإنه يجب تحليل الاستراتيجيات التى تنهجها المنشأة لتحديد مركزها فى الصناعة. ومن المعروف أنه يمكن للمنشأة تحقيق مركز تنافسى من خلال: أ ) التمييز فى مجال التكلفة وذلك بتقديم نفس المنتج أو الخدمة ولكن بتكلفة أقل من المنافسين. ب) التمييز فى المنتج أو الخدمة وذلك بتقديم منتج أو خدمة فريدة ومميزة. ويتطلب تحليل استراتيجية التنافس تحديد قدرات الشركة وعوامل النجاح فيها، وتحليل سلسلة القيمة والأنشطة اللازمة لتنفيذ الاستراتيجية، وذلك بالإضافة لتحليل مدى استمرارية الميزة التنافسية. وقد تقوم بعض الشركات بتنويع أنشطـتها وذلك بالتنافس فى صناعات مختلفة. وفى هذه الحالة، يجب تحليل الآثار الإقتصادية ــ سواء كانت إيجابية أو سلبية ــ لإدارة مشروعات مختلفة تحت مظلة منشأة واحدة. ثانيا : التحليل المحاسبى : تتمثل الخطوة الثانية فى منهج تحليل وتقييم الأعمال فى القيام بإجراء التحليل المحاسبى بغرض تقييم مدى تعبير القوائم المالية عن حقيقة الوضع الاقتصادى للمنشأة. وتعتبر هذه الخطوة هامة للغاية نظراً لأنها تساعد على زيادة مستوى الثقة فى الاستنتاجات التى يتم التوصل إليها من التحليل المالى. ويقوم المحاسب القانونى، فى اجرائه للتحليل المحاسبى، بما يلى: 1- تحديد السياسات المحاسبية الأساسية: بعد قيامه بتحليل الاستراتيجية، وتحديد عوامل النجاح ومخاطر الأعمال فى المنشأة، فإنه من المهم تقييم الكيفية التى تمت بها إدارة هذه العوامل والمخاطر. ويساعد التحليل المحاسبى فى تحديد وتقييم السياسات والتقديرات التى تستخدمها المنشأة لقياس عوامل النجاح والمخاطر فيها. 2- تقدير المرونة فى اختيار السياسات المحاسبية: من المعروف أنه كلما زادت درجة المرونة فى اختيار السياسات المحاسبية، كلما كانت هناك فرصة أكبر للإدارة لتقوم بإدارة الأرقام التى تظهر فى القوائم المالية. ومثال ذلك المرونة فى اختيار طرق الاستهلاك، ومعالجة خطط المعاشات والتقاعد. وهناك بعض المنشآت التى لا تتوافر لها المرونة فى اختيار السياسات المحاسبية للمحاسبة عن عوامل النجاح فيها لخضوعها لمعايير محاسبية، ومثال ذلك البحوث والتطوير فى شركات الصناعات الدوائية. بينما يوجد بعض المنشآت مثل البنوك والتى يكون لديها مرونة آكبر فى إدارة مخاطر الائتمان ووضع السياسات المحاسبية الخاصة بتقدير الديون المشكوك فيها. 3- تقييم الاستراتيجية المحاسبية: إذا كان لدى المنشأة مرونة محاسبية فإنه يكون لدى الإدارة فرصة الاختيار بين الإفصاح عن أو إخفاء الأداء الحقيقى للمنشأة. ويقوم المحاسب القانونى بتقييم الاستراتيجية المحاسبية وذلك عن طريق: ) التأكد من أن السياسات المحاسبية التى تتبعها المنشأة تتمشى مع ما هو سائد فى الصناعة. تقييم مدى وجود دوافع لدى الإدارة لاستخدام المرونة المالية للتلاعب فى الأرقام المحاسبية. تحديد ما إذا كانت المنشأة قد قامت بتغيير أى من سياساتها أو تقديراتها المحاسبية. تقييم مدى واقعية السياسات والتقديرات المحاسبية التى اتبعتها المنشأة فى الماضى. هـ) تحديد ما إذا كانت المنشأة تقوم بهيكلة أى عمليات جوهرية لتحقيق أهداف محاسبية معينة. 4- تقييم جودة الإفصاح: تعتبر جودة الإفصاح نتيجة طبيعية لجودة المحاسبة فى المنشآة. ويمكن للمحاسب القانونى تقييم جودة الإفصاح فى القوائم المالية عن طريق تقييم مايلى: أ ) كفاية الإفصاح الذى توفره المنشأة عند التقرير عن استراتيجية الأعمال وآثارها الاقتصادية. مدى وضوح الإيضاحات فى شرح السياسات المحاسبية الأساسية والافتراضات التى بنيت عليها التقديرات المحاسبية. كفاية شرح الأداء الحاضر للمنشأة فى تقاريرها المالية. كفاية الافصاح عن نتائج أعمال الأنشطة القطاعية المختلفة، إن وجدت. هـ) مدى جودة برنامج علاقات المستثمرين فى الشركة. 5- تحديد مواطن الخطر: يجب على المحاسب القانونى تحديد ما إذا كانت هناك شكوك فى جودة السياسات والتقديرات المحاسبية. ويمكن أن يستدل فى تحديده لمواطن الخطر فى السياسات والتقديرات المحاسبية بكل مما يلى: أ ) وجود تغييرات محاسبية غير مبررة، خصوصا لو كان أداء الشركة سيئاً. وجود عمليات لزيادة الأرباح لا يمكن تبريرها. وجود زيادة غير طبيعية فى حسابات العملاء بالمقارنة بالزيادة فى المبيعات. وجود زيادة غير طبيعية فى المخزون بالمقارنة بالزيادة فى المبييعات. هـ) زيادة الفجوة بين أرباح الشركة وتدفقاتها النقدية من الأنشطة التشغيلية. و ) بيع حسابات المدينين مع حق الرجوع. ز ) التخفيض غير المتوقع فى قيم الأصول. ح) التسويات الكبيرة فى الربع الأخير من السنة. وجود رأى متحفظ للمراجع. التغيير غير المبرر للمراجع. العمليات مع أطراف ذوى علاقة. 6- تعديل الأرقام المحاسبية: يجب على المحاسب القانونى تنظيف الممارسات المحاسبية وإجراء تعديل فى الأرقام الواردة فى القوائم المالية قبل استخدامها فى التحليل المالى. إذ يترتب على استخدام قوائم مالية مضللة الوصول إلى استنتاجات غير سليمة بشأن قيمة المنشأة. ويقوم المحاسب القانونى بإجراء هذه الخطوات الست على كل من الأصول، والخصوم، وحقوق الملكية، والإيرادات ، والمصروفات. ثالثا: التحليل المالى: يهدف التحليل المالى إلى تقييم أداء المنشأة مقارنا بأهدافها واستراتيجياتها المحددة. ويتضمن التحليل المالى استخدام تحليل النسب وتحليل التدفق النقدى. ويهدف تحليل النسب إلى تقييم العلاقات بين عناصر القوائم المالية بينما يهدف تحليل التدفق النقدى إلى تقدير السيولة، وتقييم الكيفية التى تدير بها المنشأة تدفقاتها النقدية من الأنشطة التشغيلية والاستثمارية والتمويلية. ونظراً لأن قيمة المنشأة تتحدد على أساس ربحيتها ونموها فإنه يجب على المحاسب القانونى أن يتعرف على الوسائل التى يمكن أن تستخدمها الإدارة لتحقيق النمو وتحقيق أهداف الربحية، وذلك بغرض تحديد مدى فاعلية سياسات الشركة فى تحقيق هذه الأهداف. وتتمثل نقطة البداية عادة فى تحديد معدل العائد على حقوق الملكية و مقارنة هذا المعدل مع تكلفة الأموال، وذلك بغرض قياس الربحية الكلية. ويتأثر معدل العائد على حقوق الملكية بعاملين هما: ربحية تشغيل الأصول ، ويتم قياسها بمعدل العائد على الأصول. حجم الأصول بالنسبة لحقوق الملكية ( أى الرافعة المالية) ، ويتم قياسها بنسبة الأصول إلى حقوق الملكية. ويمكن تجزئة ربحية تشغيل الأصول إلى نسبتين هامتين وهما: ( أ ) هامش الربح ويتم قياسه بنسبة صافى الدخل إلى المبيعات. (ب) معدل دوران الأصول ، ويتم قياسه بنسبة المبيعات إلى الأصول. ونظراً لأن ربحية المنشأة ونموها يتوقفان على استراتيجيات المنشأة فى سوق المنتج، والسياسات المتعلقة بالتعامل مع سوق المال، فإن التحليل يجب أن يمتد إلى سياسات المنشأة بشأن إدارة العمليات، (إدارة الإيرادات والمصروفات) وإدارة الاستثمارات (إدارة رأس المال العامل والأصول طويلة الأجل)، والإدارة المالية، وسياسات توزيع الأرباح. ويتم تقييم أداء إدارة العمليات باستخدام نسبة مجمل الربح وتحليل المصروفات البيعية والإدارية. ويستخدم المحاسب القانونى معدل دوران صافى الأصول طويلة الأجل، ومعدل دوران الأصول الثابتة لقياس كفاءة إدارة الأصول طويلة الأجل. كما يستخدم مؤشرات رأس المال العامل لقياس كفاءة إدارة رأس المال العامل. ولأغراض تقييم فاعلية وكفاءة الإدارة المالية فى الفترة القصيرة يستخدم المحاسب القانونى عادة نسبة التداول، والسيولة السريعة، ونسبة النقدية، ونسبة التدفقات النقدية من العمليات التشغيلية للخصوم المتداولة. بينما يستخدم نسبة الديون إلى حقوق الملكية ومعدل تغطية الفوائد لتقييم الإدارة المالية فى المدى الطويل. ويجب ألا يكتفى المحاسب القانونى بتقييم الربحية، وانما يمتد تحليلة عادة إلى تقييم مدى استمرارية النمو، ويستخدم فى ذلك معدل استمرارية النمو والذى يتم قياسه بضرب معدل العائد على حقوق الملكية فى متمم نسبة توزيعات الأرباح. وبالإضافة إلى تحليل النسب يقوم المحاسب القانونى عادة بإجراء تحليل التدفقات النقدية، وذلك بتحليل مكونات قائمة التدفق النقدى ومصادر واستخدامات النقدية فى الماضى والتى تستخدم مع تحليل النسب لوضع تقديرات للأداء المتوقع فى المستقبل. رابعا : التحليل المستقبلى : تعتبر الخطوات الثلاث السابقة ضرورية لأغراض اجراء التحليل المستقبلى والذى يتضمن ركنين أساسيين وهما : التنبؤ، والتقييم. ويقصد بالتنبؤ استخدام المعلومات التى توافرت عن الأداء الماضى فى الخطوات السابقة كأساس للتنبؤ بالأداء المستقبلى للمنشأة. ويتضمن التنبؤ دراسة سلوك نمو المبيعات والأرباح، ثم يلى ذلك التنبؤ بالمبيعات ثم المصروفات والأرباح. ويقوم المحاسب القانونى بعد ذلك بالتنبؤ بعناصر قائمة المركز المالى وبالتدفقات النقدية. ونظرا لأن هذه التقديرات تبنى على إفتراضات فإنه يتعين إجراء تحليل للحساسية وذلك لضمان معقولية الافتراضات التى بنيت عليها تلك التقديرات. ويبنى التقييم على النتائج التى نتوصل إليها فى عملية التنبؤ. ويشتمل التقييم على عنصرين أساسيين وهما: 1- اختيار مداخل التقييم المناسبة: ويقوم المحاسب القانونى عادة بإختيار مجموعة من المداخل التى تستخدم لأغراض التقييم. ولعل أكثر المداخل المستخدمة شيوعاً مايلى: أ ) مدخل التوزيعات المخصومة، والذى تتحدد فيه قيمة المنشأة على أساس القيمة الحالية للتوزيعات المستقبلية. الأرباح فوق العادية المخصومة، وتتحدد فيه قيمة المنشأة بقيمتها الدفترية مضافا إليها القيمة الحالية للأرباح فوق العادية. التقييم على أساس نسب السعر للأرباح وذلك بتطبيق نسبة السعر للأرباح على القيمة المقدرة لأرباح السنة القادمة. ويمكن استخدام نسبة السعر للقيمة الدفترية، ونسبة السعر للمبيعات لتحقيق نفس الغرض. تحليل التدفقات النقدية المخصومة. 2- تطبيق المدخل أو المداخل التى يتم اختيارها: ويتطلب ذلك التنبؤ بالأداء المالى للمنشأة على شكل توزيعات أرباح، والتدفقات النقدية الحرة خلال الفترة المستقبلية المتبقية من عمر المنشأة. ثم تقدير تكلفة الأموال المناسبة لخصم القيم المتنبأ بها. وللتنبؤ بالأداء المستقبلى للمنشأة يبدأ المحاسب القانونى بوضع إفتراضات عن مؤشرات الأداء الأساسية فى الشركة فى ظل فترة زمنية. وتشمل مؤشرات الأداء كل مما يلى: معدل نمو المبيعات فى السنة السابقة. نسبة صافى ربح العمليات إلى المبيعات. نسبة مصروف الفائدة لصافى الديون. نسبة صافى رأس المال العامل للمبيعات. نسبة صافى الأصول التشغيلية طويلة الأجل للمبيعات. نسبة صافى الديون لصافى رأس المال العامل. مع استخدام أرصدة أول السنة لجميع بنود المركز المالى التى تستخدم فى هذه النسب، واستخدام بنود قائمة الدخل عن السنة. وتعتبر هذه النسب الست كافية للتنبؤ بالمركز المالى، وقائمة الدخل، والتدفقات النقدية ، والعائد على حقوق الملكية. وتعتبر الخطوات الأربع السابقة بمثابة العناصر الأساسية لمنهج تحليل وتقييم منشآت الأعمال الذى يجب أن يستخدمه المحاسبون القانونيون. ويتسم هذه المنهج بالشمول والدقة، ويمكن من الوصول إلى تقييم أقرب للحقيقة. ويمكن استخدام هذا المنهج لأغراض الإستثمار فى أسهم، وشراء شركة قائمة، أو الاندماج أو الاستحواذ ، أو لأغراض الخصخصة وطرح أسهم لأول مرة للشركة الجديدة. ويساهم المحاسبون القانونيون بذلك فى توفير معلومات ضرورية مفيده لأغراض اتخاذ القرارات الاستثماريه المختلفه. وتساهم تلك المعلومات المفيده والتى تتسم بالجوده فى توجيه تلك القرارات بما يخدم الاقتصاد الوطنى.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

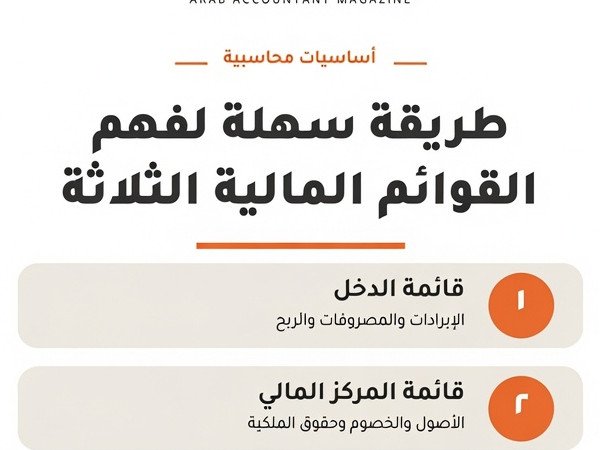

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───