النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 12, 2026

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية

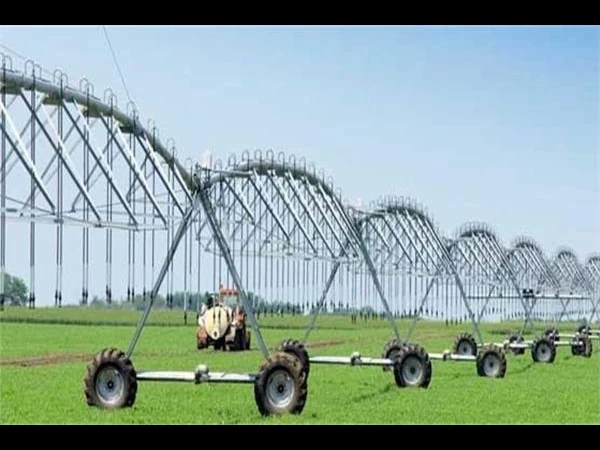

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية * يتمثل نشاط استصلاح الأراضى للزراعة : فى تهيئة وإعداد أراضى غير قابلة للزراعة لأسباب الملوحة أو التصحر أو عدم الاستواء أو نحو ذلك إلى أرض معدة للزراعة ويستثمر فى هذا النشاط أموالا كثيرة . ويمر استصلاح الأراضى بعده مراحل من أهمها ما يلى : # ـ مرحلة التهيئة للزراعة : ففى هذه المرحلة لا تخضع الأموال المستثمرة فى الاستصلاح للزكاة لأن عين الأرض وما يقام عليها من إنشاءات ومرافق وخدمات من النفقات الرأسمالية ( عروض القنية ) التى لا تجب عليها الزكاة . # ـ مرحلة الإنتاج غير الاقتصادى : ففى هذه المرحلة تزيد النفقات ومصاريف الزراعة عن قيمة الناتج منها ، ووفقا لأحكام زكاة الزروع والثمار السابق بيانها ، فلا يوجد وعاء للزكاة ، بل سلبى ، فلا تجب الزكاة . # ـ مرحلة الإنتاج الاقتصادى : ففى هذه المرحلة يخضع صافى الناتج للزكاة إذا وصل النصاب ، وتطبق أحكام زكاة الزروع والثمار السابق بيانها . ومما يجب التركيز عليه فى هذا المقام هو أن قيمة الأراضى المستصلحة ( ويمثل الثمن الأصلى لها مضافا إليه نفقات الاستصلاح والمرافق ونحوها ) لا يخضع للزكاة لأن ذلك من عروض القنية ، وإذا تم بيع جزء من هذه الأرض ، فإن ثمن البيع يضاف إلى الأموال النقدية فى سنة بيعه ويزكى بنسبة 2.5 % ، ويعامل معاملة المال المستفاد . u ـ نموذج تطبيقى على زكاة نشاط استصلاح الأراضى الزراعية لو فرض أن أحد المسلمين اشترى 1000 فدان ( صحراوى ) بسعر الفدان 500 جنيه وأنفق عليها مصروفات استصلاح 250.000 جنيه ، فإن إجمالى الأموال المستثمرة 750000 جنيه ، فلا تجب الزكاة على هذا المبلغ لأنه إنفاق رأسمالى ، وتعتبر الأراضى المستصلحة من عروض القنية ، ( الأصول الثابتة ) التى لا تجب الزكاة فى عينها ، ولكن تجب الزكاة على الناتج والذى لم يظهر حتى هذه المرحلة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

جديد

- بواسطة الادمن

- June 12, 2026

7 خطوات لتسعير المنتجات بذكاء: خطوات عملية لحساب التكلفة وتحقيق الربح

يُعد حساب التكلفة وتسعير المنتج من أهم الخطوات في عملية إدارة الأعمال، حيث يؤثر بشكل مباشر على الربحية والمنافسة في السوق. إذا تم حساب التكلفة بشكل دقيق وتسعير المنتج بطريقة ملائمة، يمكن للشركة تحقيق أرباح مستدامة وتنافسية قوية. مفهوم حساب التكلفة حساب التكلفة هو العملية التي يتم من خلالها تحديد جميع النفقات التي تتكبدها الشركة لإنتاج منتج أو تقديم خدمة. ويشمل ذلك التكاليف المباشرة مثل المواد الخام والعمالة، بالإضافة إلى التكاليف غير المباشرة مثل التكاليف الإدارية والتسويقية. أنواع التكاليف التكاليف الثابتة: هي التكاليف التي لا تتغير بتغير حجم الإنتاج، مثل الإيجار والرواتب الثابتة. التكاليف المتغيرة: هي التكاليف التي تتغير بزيادة أو نقصان حجم الإنتاج، مثل تكلفة المواد الخام والأجور المدفوعة للعمال بالساعة. التكاليف المختلطة: هي التكاليف التي تشمل جزءًا ثابتًا وآخر متغيرًا، مثل تكاليف الصيانة. طرق حساب التكلفة هناك عدة طرق يمكن استخدامها لحساب تكلفة المنتج: طريقة التكلفة الكلية: يتم حساب جميع التكاليف الثابتة والمتغيرة وتوزيعها على المنتجات. طريقة التكلفة المباشرة: تركز فقط على التكاليف المباشرة المتعلقة بالإنتاج. طريقة التكلفة المستهدفة: يتم تحديد سعر البيع المستهدف للمنتج، ثم طرح هامش الربح المستهدف لتحديد تكلفة الإنتاج المسموح بها. أهمية حساب التكلفة اتخاذ قرارات تسعير دقيقة: يساعد حساب التكلفة في تحديد الحد الأدنى لسعر البيع الذي يغطي التكاليف ويحقق الربح. تحليل الربحية: يساعد في فهم مدى ربحية المنتجات المختلفة واتخاذ قرارات استراتيجية مثل إيقاف إنتاج منتج غير مربح. إدارة النفقات: يتيح تحليل التكاليف للشركة تحديد نقاط القوة والضعف في تكاليف الإنتاج والعمل على تحسينها. مفهوم تسعير المنتج تسعير المنتج هو تحديد القيمة المالية التي سيباع بها المنتج للعملاء. تعتبر هذه الخطوة من أهم القرارات الاستراتيجية التي تتخذها الشركة، حيث تؤثر على المبيعات والإيرادات وحصة السوق. طرق تسعير المنتج هناك عدة طرق لتسعير المنتج، منها: التسعير القائم على التكلفة: يتم تحديد سعر البيع بإضافة هامش ربح محدد إلى تكلفة الإنتاج. التسعير القائم على السوق: يعتمد على تحليل أسعار المنتجات المنافسة وتحديد سعر يناسب السوق. التسعير القائم على القيمة: يعتمد على تحديد السعر بناءً على القيمة التي يوفرها المنتج للعميل وليس بناءً على التكلفة فقط. التسعير الاختراقي: يتم وضع سعر منخفض في البداية لاجتذاب العملاء وزيادة الحصة السوقية، ثم رفع السعر تدريجيًا. التسعير المرتفع: وضع سعر عالٍ للمنتجات الفاخرة التي تستهدف شريحة معينة من العملاء. عوامل تؤثر على تسعير المنتج التكاليف الكلية: يجب أن يكون السعر النهائي للمنتج مغطياً لكافة التكاليف مع تحقيق هامش ربح. الطلب على المنتج: تؤثر مرونة الطلب على السعر الذي يمكن أن يتقبله السوق. الأسعار التنافسية: من المهم أن يكون سعر المنتج منافسًا للأسعار الموجودة في السوق. استراتيجية الشركة: بعض الشركات تفضل وضع أسعار عالية لتعزيز صورة المنتج كسلعة فاخرة، في حين تفضل أخرى وضع أسعار منخفضة لاجتذاب أكبر عدد من العملاء. تطبيق عملي لحساب التكلفة وتسعير المنتج مثال: إذا كانت تكلفة إنتاج منتج معين تشمل ما يلي: تكاليف ثابتة: 1,000 دينار تكاليف متغيرة: 5 دنانير لكل وحدة حجم الإنتاج: 500 وحدة التكلفة الكلية = 1,000 + (5 × 500) = 3,500 دينار تكلفة الوحدة الواحدة = 3,500 / 500 = 7 دنانير إذا قررت الشركة إضافة هامش ربح بنسبة 20%، فإن: سعر البيع = 7 × (1 + 0.2) = 8.4 دينار خاتمة يعد حساب التكلفة وتسعير المنتج من العمليات الأساسية التي تساعد الشركات في تحقيق أهدافها المالية والتنافسية. من خلال فهم التكاليف واستخدام استراتيجيات التسعير الملائمة، يمكن للشركة ضمان تغطية التكاليف

عاجل

- بواسطة الادمن

- June 11, 2026

أسس حساب الزكاة

أسس حساب الزكاة يحكم حساب الزكاة مجموعة من الأسس المستنبطة من أحكام ومبادئ فقه الزكاة والسابق بيانها ، ومن أهمها ما يلى ([1]) : 1ـ أساس السنوية : تحسب الزكاة علي المال إذا مرَّ عليه إثنا عشر شهراً عربياً ، وتبدأ السنة الزكوية ، منذ وصول المال النصاب ، ما عدا زكاة الزروع والثمار حيث تحسب يوم الحصاد ، وزكاة الركاز حيث تُحَصَّل الزكاة وقت الحصول علي المعادن ، وليس هناك مخالفة شرعية أن تحسب الزكاة علي أساس السنة الميلادية مع الأخذ في الاعتبار فروق سعر الزكاة ، والأَوْلى أن نلتزم بالتقويم الهجرى . 2 ـ أساس استقلال السنوات الزكوية : تعتبر كل سنة زكوية مستقلة عن غيرها ولا يجوز فرض زكاتين علي المال في نفس السنة ، كما لا يخضع نفس المال للزكاة مرتين في السنة تجنباً لازدواج الزكاة . 3 ـ أساس تحقق النماء في المال الخاضع للزكاة فعلاً أو تقديراً ، بمعني أن يكون المال الخاضع للزكاة نامياً مثل مال التجارة ومال الأنعام ، أو نامياً حكمياً مثل الأموال النقدية غير المستثمرة والتي إذا استثمرت نمت ، وأن يكون قد تحقق الإيراد (الكسب) الخاضع للزكاة. 4 ـ أساس حساب الزكاة علي الإجمالى أو الصافي حسب نوع الزكاة ، فعلي سبيل المثال تحسب زكاة الثروة النقدية علي المال ونمائه ، وتحسب زكاة المستغلات والرواتب علي الصافي بعد طرح النفقات والديون المسددة . 5 ـ أساس تقويم الموجودات الزكوية علي أساس القيمة السوقية (الجارية (وقت حلول الزكاة فعلي سبيل المثال : تُقَوّمْ البضاعة علي أساس قيمتها السوقية سعر الجملة ، وتُقَوّمْ الديون علي أساس القيمة المرجوة ، وهكذا . 6 ـ أساس ضم الأموال المتجانسة المتحدة في الحول والنصاب والسعر ، مثال ذلك : ويضم إلي وعاء زكاة عروض التجارة المال النقدي المستفاد والمدخر من الرواتب والأعطيات. 7 ـ أساس خصم الالتزامات (المطلوبات ) الحالةّ من الأموال الزكوية ، ويعتبر القسط الحال من الالتزامات طويلة الأجل من الالتزامات الواجبة الخصم . [1] ـ لمزيد من التفصيل يُرْجَع إلى : ـ دكتور حسين شحاتة : " محاسبة الزكاة " ، مرجع سابق . ـ دكتور حسين شحاتة : " دليل المحاسبين للزكاة " ، مرجع سابق . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

جديد

- بواسطة مدير التحرير

- June 06, 2026

أحكام وحساب زكاة الفطر

أحكام وحساب زكاة الفطر (4-1)- معنى زكـاة الفـطر . + هى الصدقة التى تجب بالفطر من رمضان ، وهى واجبة على كل فـرد مسلم سواء كان عبداً أو حـراً ، ذكراً أو أنثى ، صغيراً أو كبيراً . + وهى طُهرة للصائم من اللغو والرفث , وطعمة المساكين ويطلق عليها أحيانا : صدقة الفطر ، أو صدقة رمضان أو زكاة البدن . (4-2)- مشروعية وحكمة زكـاة الفـطر + لقد فرضت زكاة الفطر فى السنة الثانية من الهجرة وهى واجبة عند جمهور الفقهاء ، وقال بعضهم بأنها سنة مؤكدة ودليل وجوبها من القـرآن الكريم قوله الله عـز وجل : ) وَالَّذِينَ فِي أَمْوَالِهِـمْ حَقٌّ مَّعْلومٌ لِلسَّائِلِ وَالْمَحْرُومِ( (سورة المعارج : 24-25 ) ، فهى حق للفقير والمسكين ونحوهم فى مال الأغنياء بمناسبة شهر الصيام . + ولقد وردت بشـأنها أحـاديث نبوية كثيرة عن رسول الله صلى الله عليه وسلم كدليل على وجوبها ، فعن ابن عباس رضى الله عنه قال : فرض رسول الله صلى الله عليه وسلم زكاة الفطر طهرة للصائم من اللغو والرفث وطعمة للمساكين ، من أداها قبل الصلاة فهى زكاة مقبولة ومن أداها بعد الصلاة فهى صدقة من الصدقات ( سبق تخريجه ) . (4-3)- الأصناف الواجب إخراج زكاة الفطر منها. + اختلف الفقهـاء فى الأصناف الواجب إخراجها كزكاة للفطر ، وخلصوا إلى أن النبى صلى الله عليه وسلـم فرض صدقة الفطر صاعاً من تمر أو صاعاً من شعير أو صاعاً من زبيب ، وكانت هذه غالب أقواتهـم بالمدينة ، فأما أهل بلد أو غير ذلك فإنما عليهم صاع من أغلب قوتهم مثل الأذرة والأرز والتين وغير ذلك من الحبوب ، فإن كان قوتهم من غير الحبوب كاللبن أو اللحم أو السمك أخرجوا فطرتهم من قوتهم كائناً ما كان …. وهذا قول جمهـور العلمـاء وهو الراجح . + والأصل أن تؤدى الزكاة عيناً وهذا رأى جمهور الفقهاء ويرى البعض جواز أدائها نقداً إذا كانت حالة الفقراء تستدعى ذلك . (4-4)- دليل جواز إخراج زكاة الفـطر نقـداً + يقول ابن القيم : الزكاة تابعة لمصلحة المعطى صاحب المال ومصلحة الفقير آخذ الزكاة ، ولا يكلف أحدهما فوق طاقته حتى لا تنتفى السهولة واليسر عن الشريعة ، وينتهى بالقول إلى أن أنفع ما كان الزكاة فى موضعها اللائق وتنفق فى نفع وسد حاجة المحتاجين ، فإن كانت مصلحة الفقراء أن تؤدى لهم الزكاة نقداً فلا حرج ، وهذا رأى الأحناف وبعض الفقهاء المعاصرين مثل القرضاوى والهيئة الشرعية العالمية للزكاة . (4-5)- مقـدار زكـاة الفـطر . + تقاس زكاة الفطر بالمكيال وهى ما تعادل صاعاً من أغلب قوت الناس ، وهو يعادل بالمكاييل المعاصرة حوالى قدحان ، أو أربعة أحفنة ، وهذا يعادل بالموازين المعاصرة لأغلب قوت الناس حوالى 2.25 كيلو جرام . + وتأسيساً على ذلك يؤدى المسلم صاعاً من أغلب قوت بلده أو ما يعادل ذلك وزنا أو قيمة ذلك نقداً إذا كان ذلك فى مصلحة الفقير ، ويدفع ذلك عن نفسه وعن من يعول . (4-6)- على من تجب زكـاة الفـطر ؟ ومتى تخـرج ؟ + تجب زكاة الفطر على العبد والحر والذكر والأنثى والصغير والكبير من المسلمين ، ويخرجها المسلم عن نفسه وعن من تلزمه نفقاتهم مثل الزوجـة والأولاد والخادم وكذلك الوالدين ، وهى واجبة عن كـل فـرد متى غربت شمس آخر يوم من رمضان . + ولقد ورد عن الصحابة رضوان الله عليهم أنهم كانوا يخرجونها فى النصف الأخير من شهر رمضان وكان بعضهم يخرجها قبل العيد بيوم أو يومين وهى لا تسقط بالتأخير بل تصبح دينا فى الذمة ، حتى يستطيع الفقير الانتفاع بها . + ولقد أجمع الفقهاء بأنها يجب أن تدفع قبل صلاة العيد ، وإلاّ اعتبرت صدقة تطوعية . + ويجوز إعطائها للجمعيات الخيرية ، ولجان البر ، ولجان الزكاة لتتولى إنفاقها فى مصارفها الشرعية ، وهى أقدر على توصيلها إلى مستحقيها من الأفراد . (4-7)- إلى من تعطى زكـاة الفـطر . + يرى الفقهاء أن مصارف زكاة الفطر هى نفس مصارف زكاة المال ، والتى حددها الله سبحانه وتعالى فى القرآن الكريم بقوله عز وجل : " إِنَّمَا الصَّدَقَاتُ لِلْفُقَرَاءِ وَالْمَسَاكِينِ وَالْعَامِلِينَ عَلَيْهَا وَالْمُؤَلَّفَةِ قُلُوبُهُمْ وَفِي الرِّقَابِ وَالْغَارِمِينَ وَفِي سَبِيلِ اللَّهِ وَابْنِ السَّبِيلِ فَرِيضَةً مِّنَ اللَّهِ وَاللَّهُ عَلِيمٌ حَكِيمٌ " ( سورة التوبة : 60 ) . + وتأسيساً على ذلك يكون من بين مستحقى زكاة الفطر : الفقراء والمساكين الذين هم دون حد الكفاف أو الكفاية ، وكذلك يجوز إخراجها لفئة المؤلفة قلوبهم الذين دخلوا الإسلام حديثاً أو يرجى دخلوهم وكذلك للمساهمة فى تحرير العبيد وفك الأسرى المعتقلين أو إنفاقها على أسرهم ، كما يجوز إرسالها عند الحاجة الشديدة إلى المجاهدين المسلمين وإلى الأطفال والأرامل وما فى حكمهم كما فى كشمير وفلسطين والشيشان والصومال . + ويجوز أن يختص بها الفقراء والمساكين وهذا مذهب المالكية وابن تيمية لأن الأحاديث النبوية تشير إلى أنها طعمة للمساكين وهذا هو الرأى الذى نرجحه . (4-8)- مكان إخراج زكـاة الفـطر . + الأولى والأفضل أن تخرج زكاة الفطر فى المكان الذى قام وصام فيه المزكى ، أما لو صام رمضان فى غير بلده الأصلى لسفر أو غير ذلك ، فيخرجها فى البلد الذى صام فيه وهذا رأى الحنابلة والشافعية لأن زكاة الفطر متعلقة بالبدن . + ولقد أجاز فريق من الفقهاء المعاصرين نقلها إلى مكان آخر إذا لم يوجد فقير أو مسكين أو مستحق للزكاة فى ذلك المكان وذلك لصلة رحم من مستحقى الزكاة ودليلهم فى ذلك ما روى عن سحنون أنه قال : لو بلغ الإمام أن فى بعض البلاد حاجة شديدة جاز له نقل بعض الصدقة المستحقة فى غيره إليه فإن الحاجة إذا نزلت وجب تقديمها على من ليس بمحتاج والمسلم أخو المسلم لا يسلمه ولا يظلمه " . ( ويرجع فى ذلك إلى فقه الزكاة للقرضاوى الجزء الثانى صفحة 816) والرأى الذى نميل إليه هـو جـواز نقلهـا عند الحاجة. ملاحظة : لمزيد من التفصيل عن فقه وحساب زكاة الفطر يرجع إلى كتابنا بهذا العنوان والذى يطلب من المؤلف (د/حسين شحاتة) . u مسألة : إعطاء صدقة الفطر نقداً . س ـ أنا طبيب فى أحد المستشفيات الحكومية ، وهناك فقراء مرضى يكادون يموتون بسبب نقص الدواء ، فهل يجوز أن اشترى لهم الدواء من زكاة الفطر ؟ جـ ـ يرى الأحناف وبعض الشافعية جواز أداء قيمة صدقة الفطر نقداً إذا كان ذلك فى مصلحة الفقير . ـ والحالة التى بين أيدينا ينطبق علها رأى الأحناف فلا حرج من إعطاء زكاة الفطر نقداً ليستفيد منها المرضى الفقراء فى شراء الدواء . للدكتور / دكتور حسين حسين شحاتة