النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 12, 2026

قائمة حساب الزكاة والاقرار الزكوي

قائمة حساب الزكاة والاقرار الزكوي يقوم محاسب الزكاة بعد الحصول علي البيانات والمعلومات والإيضاحات اللازمة لحساب الزكاة بتصوير قوائم وتقارير الزكاة والتي تعطي معلومات عن مقدار الزكاة المستحقة والاقرار عنها. ويختلف مضمون هذه القوائم والتقارير باختلاف طبيعة الأموال الخاضعة للزكاة ونوع الأنشطة ( صناعية ، تجارية ، حرفية ، مهنية ، خدمية ) كما يختلف مضمونها باختلاف الشكل القانوني للكيان الخاضع للزكاة (منشأة فردية ، شركة تضامن ، شركة توصية ، شركة مساهمة وهكذا ) . وفي الصفحات التالية نموذج لقائمة حساب الزكاة ، وآخر للاقرارالزكوي يمكن الاسترشاد بهما عند التطبيق حسب الأحوال ، كما يوجد بالصفحات التى تليها دليل حساب الزكاة . ولمزيد من البيان والإيضاح يُرْجَع إلي الحالات التطبيقية الواردة في فصول الكتاب التالية .

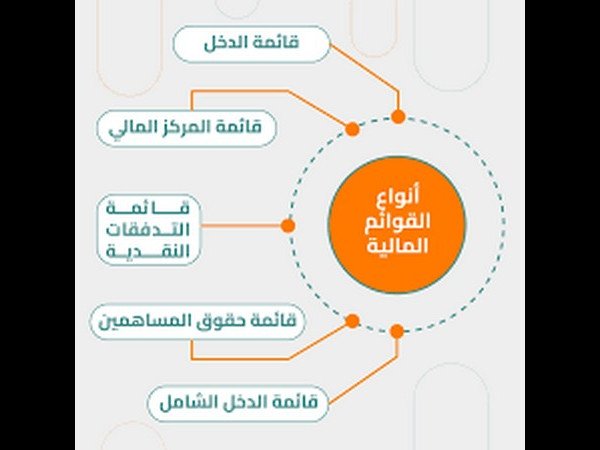

القوائم المالية

- بواسطة وائل مراد

- July 12, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 12, 2026

تعرف على الشكل النموذجى لقائمة الدخل الشامل

تعرف على الشكل النموذجى لقائمة الدخل الشامل وفق ما جاء بمعيار المحاسبة الدولية رقم (1) عرض البيانات المالية يتم تبويب قائمتين للدخل للشركات المساهمة القابضةHolding company أولا قائمة الدخل : وتشمل المبيعات وكلفة المبيعات والربح الإجمالي من النشاط الإنتاجي والمصاريف العمومية والبيعية او التسويقية والربح الصافي من النشاط الإنتاجي ثم الإيرادات الأخرى إيرادات استثمارات وموجودات مالية والربح الصافي موزع بين مساهمي الشركة الأم وحقوق الملكية غير المسيطرة – حقوق الأقلية - ربحية السهم من النشاط الرئيسي والربح الصافي يشمل حقوق الملكية غير المسيطرة – الأقلية والربح الصافي لمساهمي الشركة الأم . ثانيا قائمة الدخل الشامل : وتشمل الربح الصافي للسنة وفروقات ترجمة العملات وفائض اعادة تقييم ارباح غير محققة من موجودات مالية ومكافأة مجلس الادارة واجمالي الدخل الشامل موزع بين مساهمى الشركة الأم وحقوق الملكية غير المسيطرة . قائمة الدخل عن السنة المالية المنتهية في31 /12 /20 الإيرادات:إيراد المبيعات ( الصافي ) ×× إيراد الإستثمارات ×× أرباح بيع أصول ×× إجمالي الإيرادات ــــــــــــــــ ××× المصروفات :تكلفة البضاعة المباعة ( ×× ) المصروفات البيعية ( ×× )ا المصروفات الإدارية والعمومية ( ×× ) مصروفات الإستهلاك ( ×× ) خسائر بيع أصول ( ×× ) ضريبة الدخل ( ×× ) إجمالي المصروفات ــــــــــــــــ ( ××× )ـــــــــــــــــــــــــ دخل النشاط العادي المستمر ××× أنشطة متوقف عنها ×× أرباح / خسائر غير عادية ×× تأثير التغير في الطرق المحاسبية ×× ـــــــــــــــــــــــ ـ= صافي الدخل ×××· قائمة الدخل ذات الخطوات المتعددة: تتميز هذه الطريقة بتقديم بيانات مفصلة عن عناصر الإيرادات والمصروفات، وتقوم على أساس الفصل بين إيرادات ومصروفات التشغيل ( العادية ) وبين الإيرادات والمصروفات الأخرى، وكذلك الفصل بين الأرباح والخسائر الناتجة عن عمليات المشروع المستمرة والمتوقفة من جهة وبين الأرباح والخسائر الناتجة عن الأنشطة العادية وغير العادية من جهة أخرى. وتقدم هذه القائمة أرقام هامة لمستخدمي القوائم المالية مثل رقم مجمل الربح، وأرباح التشغيل، والضرائب على أرباح التشغيل، وصافي الأرباح. لذلك هذه الطريقة تعطي صورة تفصيلية عن بنود الإيرادات والمصروفات. وتأخذ قائمة الدخل وفق هذه الطريقة الشكل التالي: قائمة الدخل ذات الخطوات المتعددةالشركة ... س ...قائمة الدخل عن السنة المالية المنتهية في31 /12 /20 إيراد المبيعات: ×××× -خصم مسموح به ( ××× ) -مردودات المبيعات ( ××× ) صافي المبيعات ××××تكلفة المبيعات:بضاعة ( مخزون )1/1 ×××المشتريات ×××-مردودات المشتريات ( ××× )-خصم مكتسب ( ××× )صافي المشتريات ×××تكلفة البضاعة الجاهزة للبيع ×××-بضاعة ( مخزون )31 /12 ( ××× )تكلفة البضاعة المباعة ( ××× )مجمل الدخل ××××-مصروفات التشغيل:· المصروفات البيعية:مرتبات رجال البيع ( ××× )عمولة وكلاء البيع ( ××× )م. الإعلان ( ××× )ديون معدومة ( ××× )م. إستهلاك أصول إدارة البيع ( ××× )م. نقل للخارج ( المبيعات ) ( ××× )م. قرطاسية ( ××× )م. هاتف ( ××× )إجمالي المصروفات البيعية ( ××× )· المصروفات الإدارية:مرتبات رجال الإدارة ( ××× )إستهلاك أصول الإدارة ( ××× )تأمين على المباني ( ××× )قرطاسية ( ××× )هاتف ( ××× )م. أخرى.. ( ××× )إجمالي المصروفات الإدارية ( ××× )مجموع مصروفات التشغيل ( ××× )صافي الدخل من نشاط التشغيل المستمر ××××+ إيرادات أخرى:إيراد إيجارات ×××أرباح بيع أصول ×××إيراد أسهم ×××مجموع الإيرادات الأخرى ×××-المصروفات الأخرى:خسائر بيع الأصول ( ××× )خسائر تغير العملة ( ××× )خسائر إستثمارات الأسهم ( ××× )مجموع المصروفات الأخرى ( ××× )صافي الدخل من النشاط المستمر قبل الضريبة ××××-ضريبة الدخل ( ××× )صافي الدخل من النشاط المستمر بعد الضريبة ××××نتائج أنشطة متوقف عنها:± أرباح / خسائر أنشطة متوقف عنها ×××± أرباح / خسائر بيع أنشطة ×××صافي الدخل من النشاط العادي ××××± أرباح / خسائر غير عادية ×××± التأثير المتجمع للتغير في الطرق المحاسبية ×××= صافي الدخل ××××نصيب السهم الواحد ( صافي الدخل ÷ عدد الأسهم ) ××

عاجل

- بواسطة الادمن

- July 12, 2026

قائمة المركز المالي ( الميزانية العمومية)

قائمة المركز المالي ( الميزانية العمومية) لكل مشروع، مهما كان نوعه، مركز مالي، في تاريخ معين. ومن وجهة نظر أصحاب المشروع، يتمثل المركز المالي في مجموع الأصول، التي تمتلكها المنشأة، وما عليها من التزامات تجاه الآخرين. فإن الفرق بين الأصول والالتزامات (الخصوم) يمثل صافي المركز المالي، ويعبر عن حقوق أصحاب المشروع. وتختلف العناصر المكونة للمركز المالي من مشروع إلى آخر، باختلاف العوامل التالية: اختلاف نوع المشروع، وطبيعة نشاطه، سواء كان نشاط زراعي أو صناعي أو تجاري أو خدمي أو اجتماعي. اختـلاف في مصادر الأموال، التي يعتمد عليها المشروع في تمويل عملياته، ومدى الاعتماد على الأموال المقترضة، والأرباح المحتجزة، والمُعاد استثمارها في المشروع. فبينما يعتمد المشروع الفردي،أساساً، على الأموال التي يحصل عليها من أصحاب المشروع، وعلى الديون قصيرة الأجل، المتمثلة في أرصدة الدائنين، والكمبيالات المسحوبة على المشروع، وعلى القروض طويلة الأجل. اختلاف في أوجه استخدام أموال المشروع، في الأصول المختلفة، وحجم الأصول الثابتة بالنسبة إلى الأصول المتداولة. ففي المشروعات التجارية، ومشروعات الخدمات، فإن حجم الأصول المتداولة يكون كبيراً نسبياً، بينما يمثل حجم الأصول الثابتة، في المشروعات الصناعية، الجزء الأكبر من مجموع الأصول. ومن ذلك، يتضح أن قائمة المركز المالي، أو "الميزانية"، تشتمل على جانبين: الأول: يشتمل على الأصول، التي تمثل أوجه الاستثمار، سواء كانت أصولاً ثابتة أو أصولاً متداولة. والثاني: يشتمل على مصادر الأموال، سواء كانت من أصحاب المشروع أو من غيرهم. والهدف من إعداد الميزانية هو تحديد المركز المالي للمنشأة في تاريخ محدد.

عاجل

- بواسطة الادمن

- July 11, 2026

كيفية إعداد قائمة الدخل

كيفية إعداد قائمة الدخل وهي قائمة مالية تهدف إلى بيان نتيجة أعمال المشروع من الربح (الخسارة) خلال فترة زمنية معينة (سنة)، وتشتمل على البنود التالية: § حساب المتاجرة: ويضم الحسابات التالية أ- الحسابات المدينة: وتضم · المشتريات · مردودات المبيعات · بضاعة أول المدة ب- الحسابات الدائنة: وتضم · المبيعات · مردودات المشتريات · بضاعة آخر المدة § حساب الأرباح والخسائر: ويضم الحسابات التالية: أ-الحسابات المدينة: وتضم المصاريف التي ليس لها علاقة مباشرة بالمبيعات مثل: · الرواتب والأجور · المصاريف الإدارية والعمومية (كهرباء، إيجار،إستهلاك….) · مصاريف أخرى ب- الحسابات الدائنة: وتضم الإيرادات التي ليس لها علاقة مباشرة بالمبيعات مثل: · إيرادات استثمارات · إيرادات أخرى وتبين هذه القائمة نتيجة أعمال المشروع خلال السنة المالية كاملة وليس في لحظة معينة وينتج عنها إما صافي ربح أو (خسارة). ويمكن إعدادها من خلال أرصدة حساباتها في ميزان المراجعة. منقول