النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- July 12, 2026

تعرف على ما هية الأوراق المالية في سطور

تعرف على ما هية الأوراق المالية في سطور ما هي الأوراق المالية ؟ الأوراق المالية هي الأسهم والسندات التي تصدرها الشركات المساهمة والدولة والتي تقتنيها المنشاة بقصد الحصول على عائد يتمثل في نسبة من الربح بالنسبة للأسهم أو الفائدة السنوية بالنسبة للسندات . - تقسم الأوراق المالية إلى أوراق مالية قصيرة الأجل ، وأراق مالية طويلة الأجل . ما هي الأوراق المالية طوية الأجل ؟ هي التي تشتري كاستثمار دائم وليس بقصد بيعها وتظهر هذه الأوراق ضمن الأصول الثابتة أي سعر التكلفة بغض النظر عن سعر السوق بالنسبة لها ويفضل أن تذكر قاعدة التقويم صراحة فيقال قومت الأوراق المالية بسعر التكلفة . وعادة لا ينظر إلى أوراق إلى التقلبات السوقية العارضة التي تطرأ على قيمة هذه الأوراق المالية ، ذلك لأنها لا تكون عادة مستمرة ولا تكون عادة في اتجاه واحد ، ويفضل أن يشار في الإيضاحات للميزانية إلى القيمة السوقية لهذه الأوراق . ما هي الأوراق المالية قصيرة الأجل ؟ وهي التي تقتني بقصد بيعها بعد فترة قصيرة من الزمن والتي تعتبر أصلاً متداولا فإنه تتبع في تقويمها نفس القاعدة المتبعة عند تقويم الأصول المتداولة " سعر التكلفة أو السوق أيهما أقل " . كيف يتم جرد الأوراق المالية كأصل متداول ؟ تحديد نوع وعدد الأوراق المالية التي تمتلكها المنشأة في هذا التاريخ وهذه إما أن تكون لدية في محفظة الأوراق المالية أو تكون لدى الغير كضمان لقرض أو مودعة في البنك كأمانة . تحديد القيمة السوقية لهذه الأوراق المالية في تاريخ الجرد . مقارنة القيمة السوقية مع القيمة الدفترية للأوراق المالية . يترتب على ما سبق ثلاث حالات :- الحالة الأولى : - أن تتساوى القيمة السوقية مع القيمة الدفترية في هذه الحالة لا توجد أي مشاكل وتثبت الأوراق المالية ي الميزانية العمومية بجانب الأصول بقيمتها الدفترية .الحالة الثانية :- نقص القيمة السوقية عن القيمة الدفترية في مثل هذه الحالة يتم عمل مخصص بالفرق بين القيمة السوقية والقيمة الدفترية ويثبت هذا في حساب الأرباح والخسائر . XXX من حـ / أ.خ XXX إلى حـ / مخصص هبوط أوراق مالية إثبات المخصص في حـ / أرباح وخسائر يتم طرح مخصص أ. مالية من حساب الأوراق المالية الدفترية بجانب الأصول في الميزانية بعد ذلك يتم تسوية هذا المخصص في السنوات التالية ويترتب عليه ثلاث حالات :- أن تتساوى وفي هذه الحالة لا يثبت أي قيود في حساب الأرباح والخسائر ، أما في الميزانية فيطرح المخصص من الأوراق المالية بجانب الأصول . زيادة المخصص الجديد عن المخصص القديم مثلاً كان الجديد 400 ج.م والقديم 300 ج.م فالزيادة 100 ، وتثبت هذه الزيادة في الجانب المدين من حـ/ أ.خ ، أما في جانب الأصول في الميزانية فيطرح المخصص الجديد 400 من القيمة الدفترية للأوراق المالية. 100 من حـ / أ.خ 100 إلى حـ / مخصص هبوط أ. مالية نقص المخصص الجديد عن المخصص القديم وفي هذه الحالة يتم إثبات النقص في الجانب الدائن من حـ / أ.خ ، أما في جانب الإصول بالميزانية العمومية فيطرح المخصص الجديد من القيمة الدفترية للأوراق المالية . xxx من حـ / مخصص هبوط أ. مالية xxx إلى حـ / أ.خ الحالة الثالثة : - زيادة القيمة السوقية عن القيمة الدفترية للأوراق المالية ، وهنا يتم تقويم الأوراق المالية بالقيمة الدفترية وتهمل الزيادة في القيمة السوقية وذلك طبقا ً لمبدأ الحيطة والحذر ، وبناء على ما سبق لا يتأثر حـ أرباح والخسائر ما لم يكن هناك مخصص قم يتم إلغاؤه ويثبت بكامل قيمته بالجانب الدائن بحساب الأرباح والخسائر .

جديد

- بواسطة الادمن

- July 12, 2026

المجموعات الأربعة للنسب المالية

المجموعات الأربعة للنسب المالية تُقسم أدوات وأساليب وطرق التحليل المالي حسب هذا التقسيم إلى فقط النسب المالية. النسب المالية Financial Ratios: طبقا إلى هذا التصنيف فان النسب المالية تنقسم إلى أربعة مجموعات: المجموعة الأولى: نسب السيولة (Liquidity Ratios) نسب السيولة هي النسب التي تقيس العناصر السائلة والعناصر الأقرب إلى السيولة من اجل معرفة أن المشروع لا يعاني من عسر مالي في مجال سداد التزاماته واهم هذه النسب هي الآتي [1]: نسبة التداول: :[2] Current Ratio وهذه النسبة تسمى أيضا بنسبة السيولة العادية. ويستفاد منها في معرفة مدى قدرة المشروع على الإيفاء أو سداد التزاماته. السيولة العادية = (الأصول المتداولة ÷ الالتزامات قصيرة الأجل"المطلوبات المتداولة") = مرة أهل الخبرة [3] يعطون قيمة معيارية لهذه النسبة وينبغي أن لا تهبط عن هذه القيمة، حيث أن النسبة المقبولة هي ( 1:2) أي أن الأصول المتداولة تكون ضعف المطلوبات المتداولة. لكن هذه النسبة أو هذا النوع من نسب السيولة يتعرض إلى انتقادات منها أن نسبة التداول لا تعط نسبة السيولة الصحيحة باعتبار أن الموجودات المتداولة ( وهي بسط النسبة) تتكون من فقرات متعددة منها ما هو قريب من السيولة النقدية ومنها ما هو بعيد عن السيولة، بل يصعب أحيانا تحويله إلى سيولة في فترة قصيرة من الزمن كالمخزون السلعي، لذا اقتضت الضرورة إلى استخدام نسب أخرى من السيولة والتي تستبعد مثل هذه الفقرات البعيدة عن السيولة نسبة السيولة السريعة: Quick Ratio[4]: السيولة السريعة = [(الأصول المتداولة – المخزون السلعي) ÷ الالتزامات قصيرة الأجل]= مرة وهناك بعض المختصين [5] من يطرح أوراق الدفع إضافة إلى المخزون السلعي فتكون المعادلة كالآتي: السيولة السريعة = [الأصول المتداولة – (المخزون السلعي+ أ.د)] ÷ الالتزامات قصيرة الأجل = مرة حيث أن: أ.د = أوراق الدفع والنسبة المقبولة هنا هي [6] (1:1) أما سبب إبعاد المخزون السلعي باعتبار أن عملية تحويل المخزون إلى سيولة يحتاج إلى وقت وربما لا يمكن تحويله بمدة قصيرة سيما إذا كان السوق يمر بحالة كساد. في حين أن بعض المختصين [7] يعتقد بان هذا التصرف غير عملي إن لم يكن خاطئ قبل فحص معدل دوران المخزون السلعي فعندما يكون معدل دوران المخزون جيدا فليس هناك عبرة من استبعاد هذا العنصر المهم من عناصر الموجودات المتداولة ناهيك عن أن عملية تحليل السيولة بهذه الصورة يكون غير واقعي ولا تعكس واقع المشروع المالي. نسبة التدفقات النقدية من الأنشطة التشغيلية إلى متوسط الخصوم المتداولة [8]: وهذه النسبة من النسب المتشددة حيث أنها تستبعد كل البنود الغير نقدية وتبقي فقط على البنود النقدية وما بحكمها ويكون شكل النسبة كالآتي: نسبة التدفقات النقدية = صافي التدفقات النقدية من الأنشطة التشغيلية / متوسط الخصوم المتداولة = مرة حيث أن: متوسط الخصوم المتداولة = (الخصوم المتداولة أول المدة + الخصوم المتداولة آخر المدة) / 2 . في حين أن البعض يطلق على هذه النسبة بنسبة السيولة الفورية أو القطعية. السيولة الفورية "القطعية"[9] = ( النقدية ÷ الالتزامات قصيرة الأجل) = مرة إلا أن هذه النسبة حسب وجهة نظر الباحث المتواضعة غير معقولة وهي تجافي الواقع العملي حيث أن اغلب المختصين في الإدارة المالية والاقتصاديين [10] يعتبرون أن بقاء مبالغ كبيرة في النقدية يعتبر تعطيل لموارد المشروع لان بقاء النقود معطلة لها كلفة لا يستهان بها تسمى كلفة الفرصة البديلة لرأس المال. وبالتالي فان بقاء هذه النقود معطلة دون استثمار يمثل خسارة للمشروع وكان بالإمكان استثمارها وفي أسوأ الحالات يمكن اخذ فائدة عليها إذا ما وضعت في البنوك. لذا ينبغي أن تكون هناك عملية موازنة بين السيولة والمخاطرة ويقصد بالمخاطرة هنا العسر المالي الذي يواجهه المشروع أثناء تأدية التزاماته المستحقة. من جهة أخرى لا توجد أو لم يعط المختصون المقدار المقبول لهذه النسبة أي نسبة السيولة الفورية. تجدر الإشارة إلى أن نسب السيولة تدعى بنسب تحليل المركز المالي القصير الأجل. أما المركز المالي الطويل الأجل فتستخدم العلاقة بين الأصول الثابتة والالتزامات الطويلة الأجل. ومن جهة أخرى فان نسب السيولة مفيدة للإدارة من ناحية معرفة موقفها المالي لأبعاد أي مخاطر تهدد المنظمة من ناحية مرور المشروع بضائقة مالية ومن ثم قد تكون هناك مضاعفات خطيرة على المشروع تؤدي بالمستقبل إلى إعلان إفلاسه. إذا هذه النسب تمثل دور رقابي جيد بيد الإدارة. المجموعة الثانية: نسب الرفع المالي والمقدرة على الوفاء بعبء الديون أو نسب المديونية [11] Debt Ration: وهذه النسب من النسب المهمة بالنسبة للمقرضين والمستثمرين بالإضافة طبعا للإدارة، حيث أن هذه النسب تُظهر مدى مساهمة الديون – سواء ممثلة في الالتزامات القصيرة الأجل أو الطويلة الأجل – في تمويل أصول المنشاة مقارنة بمساهمة الملاًك، فعن طريق نسب الرفع المالي نستطيع معرفة نسبة حقوق المساهمين وكذلك نسبة القروض أو الديون الخارجية . ومن هذه النسب الآتي [12]: نسبة الديون إلى إجمالي الأصول (معدل نسبة المديونية أو الاقتراض) [13]: تقيس هذه النسبة نسبة الديون التي ساهم فيها الغير بالنسبة إلى إجمالي أصول المنشاة، طبعا كلما تدنًت هذه النسبة كلما دلً على أن المنشاة تعتمد في تمويل أصولها على الإمكانيات الذاتية والعكس صحيح. إن كبر هذه النسبة غير مرغوب باعتبار أن المنشاة ستتحمل فوائد وأقساط كبيرة على القروض التي حصلت عليها، بالإضافة إلى أن كبر نسبة الديون ستؤدي إلى ارتهان قرار الإدارة للجهات المقرضة. لكن هناك استثناءات [14]، فمن هذه الاستثناءات هي عندما يكون هناك تضخم فيُحبذ أن يكون التمويل عن طريق الاقتراض بدلا من أن يكون التمويل من الأسهم، والسبب في ذلك يعود إلى أن الضريبة التي ستُدفع ستكون اقل وذلك لان فوائد القروض ستُقتطع من الضريبة، كذلك فان الأموال التي ستُقترض ستكون قيمتها أعلى في بداية الاقتراض وستكون اقل قيمتها عند التسديد، لذا فعلى المحلل المالي أن ينتبه إلى هذا الجانب وينبغي أن يحسب هذه الأمور وهل أن الإدارة أخذت هذه المسالة بنظر الاعتبار أم لا، لذا فعلى المحلل أن يعرف الظروف العامة التي تعمل فيها المنشاة من اجل أن يكون تحليله دقيقا، وبالتالي سيكون تحليله أيضا ذو قيمة من الناحية الفنية. وهذه الأدوات من أدوات الرقابة على الأداء والتي لا تستطيع الأنواع الأخرى من الرقابة كشفها. نسبة الديون إلى إجمالي الأصول = [ ( المطلوبات المتداولة + المطلوبات طويلة الأجل) *100 / إجمالي الأصول] = % يذكر انه كلما زادت النسبة كلما قلًت قدرة المنشاة على الاقتراض الخارجي بالمستقبل. نسبة الديون إلى حقوق الملكية [15]: تقيس هذه النسبة نسبة الديون إلى حقوق الملاك ودرجة اعتماد المنشاة على التمويل من مصادرها الذاتية. تحاول كثير من الشركات ضبط هذه النسبة حتى تتمكن من التحكم بالدين الخارجي. نسبة الديون إلى حقوق الملكية = [ الديون (خصوم متداولة وطويلة الأجل) *100 ] / حقوق الملكية ( راس المال والاحيتاطيات والأرباح المحتجزة) = % معدل تغطية الفوائد [16]: هذا المعدل يوضح مدى قدرة المنشاة على خدمة ديونها وتحمل أعباء الفائدة، وكلما كان هذا المعدل كبيرا كلما دلً على أن المنشاة قادرة على الإيفاء بالتزاماتها وهذا المعدل يؤكد عليه المقرضون والدائنون من اجل الاطمئنان قبل إعطاء أي قرض. معدل تغطية الفوائد = صافي الربح قبل الفوائد والضريبة / الفوائد المدفوعة = مرة نسبة التغطية الشاملة [17]: هذه النسبة الغاية منها لمعرفة مدى قدرة المشروع على الإيفاء بمديونيتها (فوائد وأقساط) من الربح التشغيلي، وهذه النسبة تشبه النسبة السابقة إلا أنها تحتسب بالإضافة إلى الفوائد قيمة أقساط الديون. نسبة التغطية الشاملة = صافي الربح قبل الفوائد والضرائب *100 / الفوائد المدفوعة + ( أقساط القروض المدفوعة) = % المجموعة الثالثة: نسب النشاط أو معدلات الدوران[18] Activity Ratios: نستفيد من هذه النسب والمعدلات في معرفة مدى كفاءة المنشاة في إدارة أصولها واستغلالها لهذه الأصول في توليد المبيعات. تعتبر معدلات الدوران من المؤشرات المهمة التي يتم عن طريقها معرفة كفاءة استخدام أصول المشروع في توليد إيرادات التشغيل، حيث أننا نستطيع الحكم على إدارة مشروع معين من حيث مدى كفاءة تلك الإدارة في تشغيل الأموال في الأنشطة المختلفة أو معرفة مدى كفاءة الإدارة في تحويل عناصر الموجودات إلى مبيعات ومن ثم إلى سيولة حيث أن من مهام الإدارة هو الموازنة بين السيولة والربحية والمخاطرة وهذه في الحقيقة معادلة صعبة من الناحية الواقعية، لذا في اغلب الأحيان تُنسب الربحية إلى جهود الإدارة نتيجة ما تتحمله من مسؤولية في اتخاذ القرارات سيما القرارات المصيرية كقرارات الاستثمار على سبيل المثال لا الحصر ومن معدلات الدوران الآتي: معدل دوران رأس المال العامل [19]: هناك نوعان من رأس المال هما إجمالي رأس المال والذي هو مقدار الموجودات المتداولة والنوع الثاني هو صافي رأس المال والذي هو الفرق بين الموجودات المتداولة والمطلوبات المتداولة. ولمعرفة مدى كفاءة رأس المال العامل يتم تحديد عدد مرات دورانه أي المرات التي يدورها خلال السنة المالية وكلما دار رأس المال العامل أكثر كلما زاد هامش الربح حيث أن الدورة المالية تعني تحول النقد إلى سلعة عن طريق الشراء ومن ثم تباع السلعة ويستلم قيمتها على شكل نقد، فهذه العملية عملية تحوَل النقد إلى سلعة والسلعة إلى نقد تمثل الدورة المالية ولاشك أن المنشاة تشتري وتبيع من اجل تحقيق الربح، فان المنشاة تشتري بثمن وتبيع بأعلى من ثمن الشراء في اغلب الأحيان ، وهذا الفرق بين سعر الشراء وسعر البيع هو إجمالي الربح بصورة مبسطة وكل هذا يعني أن عملية الدوران تحقق أرباحا، لذا كلما زادت عملية الدوران زادت الأرباح لهذا نقيس معدل الدوران من اجل معرفة مدى ربحية المشروع. وبطبيعة الحال يمكن استخدام معدلات الدوران كأحد أساليب وطرق الرقابة التي تساعد الإدارة في الكشف عن مدى حركة ونشاط كل قسم أو كل إدارة فرعية من إدارات المشروع، وبالتالي نستطيع تحديد أي الفروع أو الأقسام كان جيدا أم لا، فإذا ما كان هناك تلكؤ في احد الأقسام يمكن دراسة الأسباب ومن ثم معالجة هذا التلكؤ أو الانحراف. عدل دوران رأس المال العامل = (صافي المبيعات ÷ متوسط رأس المال العامل) = مرة حيث أن: متوسط رأس المال العامل = (الأصول المتداولة في أول المدة + الأصول المتداولة في آخر المدة) ÷ 2 ويمكن احتساب معدل الدوران باليوم = ( 360 ÷ معدل دوران رأس المال العامل) = يوم معدل دوران المدينين [20]: وهذا المعدل يقيس دوران المدينين وعادة ما تنشأ الذمم المدينة نتيجة تعامل المنشاة مع الغير أي عندما تبيع منتجاتها إلى الزبائن على الحساب وغالبا ما تضع هذه المنشات شروط لتسديد الديون التي بذمة الزبائن لذلك ينبغي إن تكون هناك إدارة مالية وتمويل كفوءة في إدارة هذا العنصر المهم من عناصر الموجودات المتداولة باعتبار أن عدم تسديد المدينين لديونهم سيؤدي إلى تحمل المنشاة كلفة باهظة لعدم التسديد أو تأخر التسديد أو عدم التسديد نهائيا لان ذلك سيضع المنشاة في عسر مالي. لذا فان قياس معدل دوران المدينين سيبرًز دور إدارة التمويل وإدارة المبيعات في مدى نجاحها في وضع الشروط الجيدة في عدم ازدياد الديون المعدومة أو تأخر التسديد عن طريق دراسة وضع المدينين قبل إعطائهم بضاعة على الحساب. معدل دوران المدينين = (صافي المبيعات الآجلة ÷ متوسط رصيد المدينين) = مرة حيث أن: متوسط رصيد المدينين = ( المدينين أول المدة + المدينين آخر المدة) ÷ 2 وهناك نسبة أخرى والتي تستخدم لأغراض تقييم نوعية ديون المشروع هي [21] : متوسط فترة التحصيل = (360 ÷ معدل دوران المدينين) = مرة معدل دوران المخزون السلعي [22]: وهذا المؤشر هو الآخر من المؤشرات المهمة والتي يمكن من خلالها معرفة كفاءة إدارة المبيعات في تسويق منتجاتها فكلما دار المخزون أكثر كلما حقق المشروع مبيعات اكبر ومن ثم سيحقق هامش ربح اكبر. معدل دوران المخزون = (تكلفة المبيعات ÷ متوسط رصيد المخزون) = مرة حيث أن : متوسط رصيد المخزون = ( رصيد أول مدة + رصيد آخر مدة) ÷ 2 معدل دوران المخزون باليوم = (360 ÷ معدل دوران المخزون) = يوم معدل دوران الدائنين (الذمم الدائنة) [23]: وهذا المؤشر يستفاد منه لبيان مدى كفاءة المنشاة في تسديد التزاماتها. حيث كلما كان المعدل مرتفعا كلما كان أداء المنشاة لالتزاماتها أفضل، وهذا من المؤشرات التي يؤكد عليها الدائنون والمقرضون. معدل دوران الدائنين (الذمم الدائنة) = [المشتريات الصافية ÷ (الدائنين + أ.د) = مرة معدل دوران الذمم الدائنة باليوم = (360 ÷ معدل دوران الذمم الدائنة) = يوم معدل دوران الأصول [24]: معدل دوران الأصول المتداولة = (صافي المبيعات ÷ الأصول المتداولة) = مرة معدل دوران الأصول الثابتة = (صافي المبيعات ÷ الأصول الثابتة) = مرة معدل دوران مجموع الأصول = (صافي المبيعات ÷ إجمالي الأصول) = مرة نستفيد من هذه المؤشرات في معرفة كفاءة الإدارة في استثمار مصادر التمويل في الاستخدامات، وكما هو واضح من المعدلات أعلاه نستطيع استخراج معدل دوران الأصول المتداولة والثابتة وإجمالي الأصول من اجل تحديد الدوران لكل فقرة من فقرات الأصول وبالتالي نستطيع تشخيص أي فقرة يكون دورانها اقل وأي فقرة هي أفضل من اجل تحديد الخلل إذا ما كان هناك خلل ومن ثم تصحيح هذا الخلل. المجموعة الرابعة: نسب الربحية [25] Profitability Ratios: تتناول هذه النسب ربحية المنشاة وهذه النسب يستخدمها المستثمرون سواء الحاليون أو المتوقعون من اجل تحديد مسار استثماراتهم ويتم مقارنة عناصر الدخل بالنسبة للمبيعات كنسبة مئوية ويسمى هذا الأسلوب بالتحليل الراسي وإذا ما استخدمت هذه الطريقة في التحليل لأكثر من سنة يكون أكثر فائدة باعتبار أن ذلك سوف يحدد اتجاهات هوامش الربح ونسب المصروفات وهذا يؤدي إلى معرفة أداء المشروع وربحيته وهل يسير صعودا، أي هل أن المشروع يطوَر من أداءه أم لا. ومن هذه النسب الآتي: العائد على المبيعات [26]: هذه النسبة تقيس مدى الربحية التي تحققت على مبيعات المنشاة. العائد على المبيعات = (صافي الربح بعد الضريبة *100) / صافي المبيعات = % حيث كلما كانت هذه النسبة مرتفعة بالنسبة لمتوسط الصناعة أو عن السنوات السابقة لنفس المنشاة كلما كان معبرا عن أداء جيد للمنشاة، وإلا إذا كانت النسبة منخفضة فان ذلك يعبر عن وجود تكاليف زائدة سواء الإدارية أو تكاليف البيع والتوزيع أو التكاليف العرضية أو أن أسعار البيع كانت غير مرتفعة بالنسبة إلى تكاليفها ومن ثم ينبغي دراسة أو إجراء تحليل عن الأسباب الكامنة وراء ذلك. العائد على إجمالي الأصول [27]: يقيس هذا المعدل أو النسبة مدى ربحية الأصول أو الإنتاجية النهائية للأصول وكلما كان هذا المعدل مرتفعا سواء بالنسبة إلى متوسط الصناعة أو إلى سنوات سابقة لنفس المنشاة، كلما كان أداء المنشاة أفضل وأنها تحقق أرباحا جيدة. العائد على إجمالي الأصول = (صافي الربح بعد الضريبة *100 / متوسط إجمالي الأصول = % العائد على حقوق الملكية [28]: نستفيد من هذه النسبة لقياس العائد المتحقق على أموال الملاك المستثمرة في الأسهم العادية بالمنشاة وإذا ما كانت هناك أسهم ممتازة فإنها تطرح، حيث أن هذه النسبة تحتسب فقط حقوق الملكية والمتمثل براس مال الأسهم العادية والاحتياطيات والأرباح المبقاة، وكلما كانت هذه النسبة مرتفعة مقارنة بالنسبة لمتوسط الصناعة أو لسنوات سابقة لنفس المنشاة، دلً ذلك على حالة ايجابية وجيدة لأداء الشركة والعكس صحيح أيضا، وبالتالي على إدارة المنشاة مراجعة سياساتها وخططها في هذا الجانب ومن ثم تصحيحها. العائد على حقوق الملكية = [(صافي الربح بعد الضريبة – توزيعات الأسهم الممتازة) *100] / متوسط حقوق الملكية للأسهم العادية = % متوسط حقوق الملكية = (حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة أول المدة + حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة آخر المدة) / 2 نسبة مجمل ربح العمليات [29]: وهذه النسبة تستخدم لمعرفة كفاءة الإدارة في مجال تعاملها مع عناصر تكلفة المبيعات ومدى قدرتها على التحكم والسيطرة على هذه التكاليف وتكون هذه النسبة بالشكل التالي: نسبة مجمل ربح العمليات = ( مجمل ربح العمليات ÷ صافي المبيعات) × 100 ويمكن صياغة هذه النسبة كالتالي: نسبة مجمل ربح العمليات = [(صافي المبيعات- تكلفة المبيعات) ÷ صافي المبيعات] × 100 هامش ربح التشغيل(قبل الفوائد والضرائب) [30]: هامش ربح التشغيل = (صافي ربح العمليات قبل الفوائد والضرائب ÷ صافي المبيعات) ×100 وتستخدم هذه النسبة كمقياس عام لكفاءة التشغيل لان الإدارة لا تستطيع السيطرة على الفوائد أو الضريبة أو الإيرادات والمصروفات الأخرى، وبالتالي ينبغي إجراء عملية فحص لجميع عناصر المصروفات من اجل معرفة اتجاهات المصروفات ومن ثم تحديد الخلل ومعالجته ويعد هذا الإجراء ضروري كأحد اجراءت الرقابة وتقويم الأداء. هامش الربح قبل وبعد الضرائب [31]: وهذه النسبة تكشف مقدار الأرباح من كل دينار واحد من المبيعات الصافية. هامش الربح قبل الضرائب = (الأرباح قبل الضرائب ÷ صافي المبيعات) × 100 هامش الربح بعد الضرائب = (الأرباح بعد الضرائب ÷ صافي المبيعات) × 100 ويمكن إضافة مؤشرين آخرين هما: ربحية السهم الواحد = (الأرباح بعد الضرائب ÷ عدد الأسهم العادية) توزيعات الأرباح للسهم الواحد = (توزيعات الأرباح المدفوعة ÷ عدد الأسهم العادية). التحليل المالي واستخداماته للرقابة على الأداء والكشف عن الانحرافات إعداد علي خلف عبد الله إشراف

عاجل

- بواسطة المجلة

- July 12, 2026

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة تتكون محفظة الأوراق المالية من أوراق متنوعة من حيث النوع والحقوق وجهة الإصدار، وتتفاوت هذه الأوراق من حيث العائد والسيولة والضمان وتواريخ الاستحقاق و إمكانية التسويق وعملية الإصدار، ودرجة المخاطرة- فالآلية التي تحكم الاستثمارات الخاصة بمحفظة الأوراق المالية هي الموازنة بين الربحية والسيولة". ويرى البعض 2 أن محفظة الأوراق المالية في البنوك نختلف في أجالها ، بغرض تحقيق هدف مزدوج هو تكوين خط دفاعي وقائي لاحتياطات السيولة النقدية بجانب تحقيق عائد مناسب لعملية الاستثمار . ويمكن تصنيف تلك الاستثمارات إلى المجموعات التالية :- * أورق مالية حكومية * أورق مالية مضمونة من الحكومة * أورق مالية غير حكومية * الاستثمارات المباشرة * صناديق الاستثمار وهناك من قال3 أن محفظة الأوراق المالية تتكون من أوراق مالية مقيدة في البورصة وأوراق مالية أخرى غير مقيدة في البورصة وتتصف تلك الأوراق بالجمود لعدم تداولها في سوق الأوراق المالية، فالهدف منها إيجاد علاقات وروابط دائمة بين البنك والشركات التي يسهم فيها دون التخلص من تلك الأوراق أو الاتجار فيها . 2 د أحمد صلاح عطية، محاسبة الاستثمار في البنوك التجارية، دار النهضة العربية، الطبعة الأولى، 2001، ص 216-220 3 د. عبد المطلب عبد الحميد، المرجع السابق.

مقالات متفرقة

- بواسطة فريق المجلة

- July 12, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

القوائم المالية

- بواسطة وائل مراد

- July 12, 2026

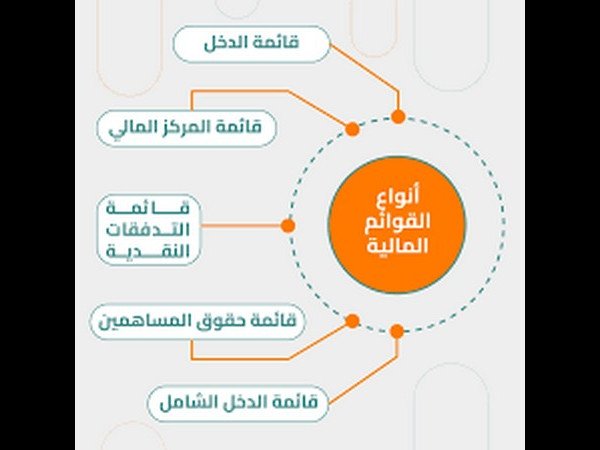

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.