النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 12, 2026

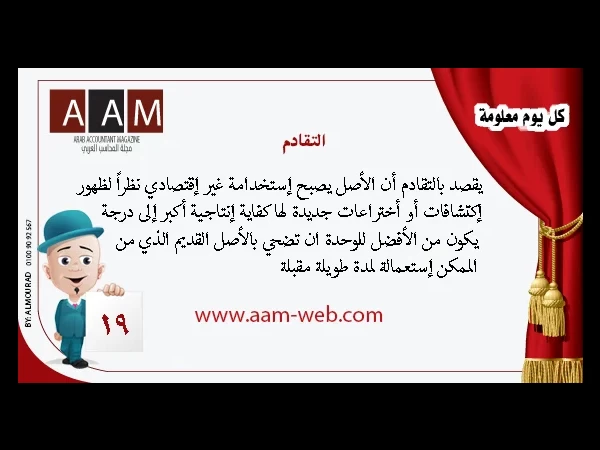

كل يوم معلومة مع مجلة المحاسب العربي - التقادم

كل يوم معلومة مع مجلة المحاسب العربي - التقادم يقصد بالتقادم أن الأصل يصبح إستخدامة غير إقتصادي نظراً لظهور إكتشافات أو أختراعات جديدة لها كفاية إنتاجية أكبر إلى درجة يكون من الأفضل للوحدة ان تضحي بالأصل القديم الذي من الممكن إستعمالة لمدة طويلة مقبلة ، ففي هذه الحالة يحسب الإهلاك لتغطية هذا السبب وتضاف نسبة معدل الإهلاك العادي الذي يغطي الإستعمال ، فمثلاً إذا كان معدل نسبة الإهلاك للآلات 20% فيجب أن ترتفع النسبة لمواجهة التقادم وتكون 30 % في مثل هذه الحالة يجب الأخذ في الإعتبار مجموعة من العوامل مثل ظروف الأصل ، ظروف المنشأة ، ظروف الدولة ، التي توجد بها المنشأة أيضاً قد يلحق التقادم بالإصل نتيجة إنخفاض الطلب على السلع التي تقوم بإنتاجها المنشأة بواسطة هذا الأصل يساعد التقادم بدرجة كبيرة على وضع لحياة عديد من الأصول الثابلة للإهلاك بدرجة أكبر من الإستخدام ، هذا ولا تحاول الإجراءات المحاسبية الحالية فصل الإهلاك الناتج عن الإستخدام وذلك الناتج عن التقادم ومضي المدة ذلك لأن تلك الإجراءات تهدف إلى تخصيص تكلفة الأصل على الفترات التي يؤدي فيها خدمات ، وذلك دون النظر إلى ما إذا كان التقادم أو مضي المدة أو الإستخدام هو العامل الحاسم في وضع حد لنهاية حياة الاصل .