النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

برامج اكسيل

- بواسطة وائل مراد

- July 12, 2026

برنامج بسيط لمتابعة الاقساط والشيكات المؤجلة

برنامج بسيط لمتابعة الاقساط والشيكات المؤجلة يا أهلاً بيكم يا شباب، عارفين طبعاً إن أكتر حاجة بتصدّع أي محاسب أو صاحب بيزنس هي "متابعة الأقساط والشيكات المؤجلة". الموضوع بيبقى عامل زي المتاهة، وممكن شيك يسقط منك أو قسط يتأخر وتدخل في حسابات ملهاش آخر. بصراحة، لما لقيت إن الموضوع ده مسبب وجع دماغ لناس كتير، قلت لازم نلاقي حل يريحنا كلنا. وهو تنظيم حسابات العملاء والأقساط وعشان كدة، قررنا في "مجلة المحاسب العربي" إننا نصمم لكم ملف بسيط جداً وفعال، برنامج متابعة أقساط مجاني تقدر من خلاله تقدر تنظيم حسابات العملاء والأقساط وكمان تتابع عملاءك وتعرف مين عليه إيه وإمتى بكل سهولة ومن غير أي تعقيد. الملف ده بنقدمه ليكم "هدية من مجلة المحاسب العربي وائل مراد " عشان نسهل عليكم شغلكم، وعشان وقتكم أغلى من إنكم تضيعوه في تدوير ورا الورق القديم. والله الموفق والمستعان، ويارب الملف يكون فاتحة خير عليكم وعلى شغلكم. تحميل نموذج متابعة مديونيات حمل الملف من هنا

جديد

- بواسطة المجلة

- July 12, 2026

مجلة المحـــــاسب العـربي العدد العاشر

إخواني وأخواتي رواد المنتدى الكرام السلام عليكم ورحمة الله وبركاتة ،،، كيف حالكم إن شاء الله تكونون في أتم صحة وأحسن حال ، اللهم أمين اللهم أمين ، اللهم أمين اليوم أحضرت لكم مجلة المحـــــاسب العـربي – العدد العاشر ، راجياً من الله أن تنال إعجاب الجميع وأن يستفيد منها الجميع لا تنسوني من صالح الدعاء لي ولآل بيتي . وسيرد الملائكة بقول أمين ولك مثله أترككم مع العدد

جديد

- بواسطة المجلة

- July 12, 2026

مجلة المحاسب العربي العدد الاول

الإحتراف الدفتري لأصول المحاسبة المحاسبة ليست مجرد أرقام وجداول، بل هي فنٌّ وعلمٌ يهدف إلى تعزيز الشفافية وتحقيق الاستدامة المالية في الشركات. في هذا المقال، نستعرض مفهوم الإحتراف الدفتري لأصول المحاسبة وأهميته في بناء نظام مالي متكامل يُسهّل عمليات اتخاذ القرار ويضمن الامتثال للمعايير المحاسبية الدولية. نسلط الضوء على المبادئ الأساسية للمحاسبة الدفترية، وأفضل الممارسات التي يجب أن يلتزم بها المحاسبون لضمان دقة التقارير المالية، بالإضافة إلى كيفية التعامل مع الأصول المحاسبية وفقاً لأحدث المعايير. إذا كنت محاسبًا محترفًا أو طالبًا في هذا المجال، فهذا المقال سيوفر لك نظرة معمقة حول كيفية إدارة الأصول المحاسبية باحترافية، وكيفية التمييز بين المحاسبة التقليدية والمحاسبة الإبداعية التي تساهم في تحسين الأداء المالي للشركات. تابع القراءة واكتشف كيف يمكنك تطوير مهاراتك المحاسبية لتصبح خبيرًا في الإحتراف الدفتري لأصول المحاسبة. 📌 للمزيد من المقالات الحصرية والمحتوى المتخصص، تابع مجلة المحاسب العربي.

جديد

- بواسطة المجلة

- July 12, 2026

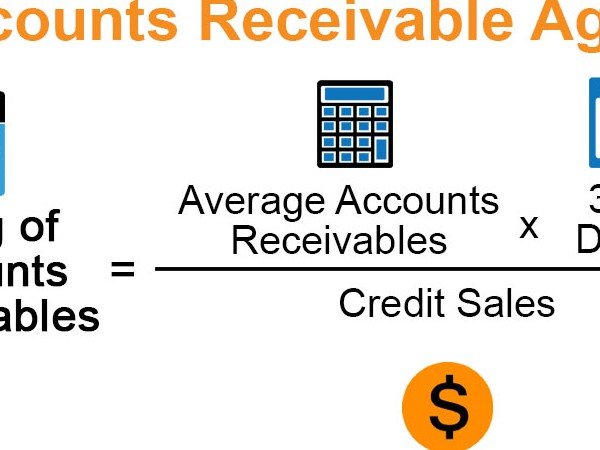

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي بمناسبة نهاية العام وأعمال التدقيق نهدي لكم إخواني وأخواتي نموذج مصمم على الإكسيل جدول أعمار الذمم أتمنى أن ينال إعجابكم ما هو جدول أعمال الذمم " أو اعمار الديون " هو جدول من خلاله تستطيع مراقبة التأخير في تحصيل مستحقات الشركة من العملاء ملف بسيط وسهل جدا أتمنى أن تستفيدوا منه ولا تنسونا من صالح الدعاء

جديد

- بواسطة المجلة

- July 12, 2026

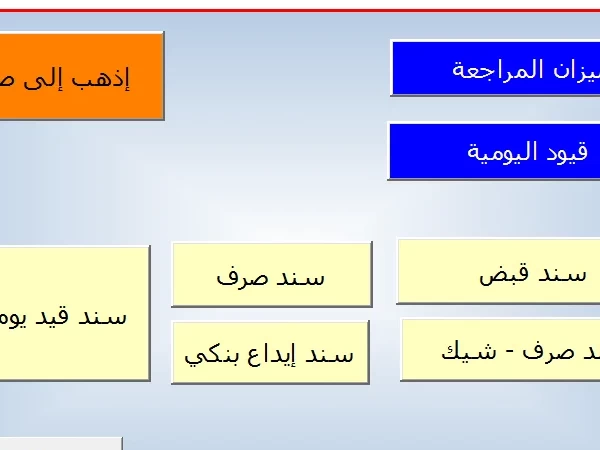

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي حمل البرنامج من هنا التعريف بالبرنامج : برنامج محاسبي وأيضاً به جزء خاص بملفات العملاء وبياناتها وبه إرتباط بالجزء المحاسبي أيضاَ محتويات البرنامج : ملفات لخدمات الأعضاء قيود يومية سندات صرف من صندوق النثرية سندات صرف من صندوق المبيعات ( الخاص بإيداعات أي مبالغ تم فبضها من العملاء ) سندات قبض ( من العملاء وغيرهم ) سندات صرف ( شيكات )