النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- April 03, 2026

خطوات حساب الزكاة

خطوات حساب الزكاة يتم حساب زكاة المال وفق الخطوات التالية ([1]) : أولاً : تحديد تاريخ حلول أداء الزكاة ، وهو التاريخ الذي تجب وتحسب عنده الزكاة ، ويختلف هذا التاريخ حسب طبيعة المال وظروف المزكي ، ما عدا زكاة الزروع والثمار والمعادن والركاز حيث تؤدي الزكاة عند الحصاد أو الحصول علي المعادن ، وفي حالة تحديد بداية الحول لأول مرة يكون عندما يصل المال النصاب ، ويجوز فى بعض الأحوال حساب الزكاة عن كسور السنة عندما يستدعى الأمر ذلك . ثانياً : تحديد وتقويم (قياس) الأموال المختلفة المملوكة للمزكي في نهاية الحول وبيان ما يدخل منها في الزكاة حسب الشروط السابق بيانها ، ويطلق عليها اصطلاح " الموجودات الزكوية أو الأموال الزكوية ويكون التقويم على أساس القيمة السوقية أو القيمة الجيدة المرجوَّة أو الجرد الفعلى حسب نوع المال . ثالثاً : تحديد وتقويم (قياس) المطلوبات (الالتزامات أو الخصوم) الواجبة الخصم من الأموال الزكوية وفق أحكام ومبادئ فقه الزكاة . رابعاً : تحديد وعاء الزكاة عن طريق طرح المطلوبات الحالةّ من الموجودات (الأموال) الزكوية ، ويحسب هذا الوعاء بالمعادلة الآتية : وعاء الزكاة = الأموال الزكوية ــ المطلوبات الواجبة الخصم (الحالة) . أو = الإيرادات الزكوية ـ المصروفات والنفقات الواجبة الخصم . خامساً : تحديد وتقدير نصاب الزكاة حسب نوع المال أو نوع النشاط وهو يختلف من زكاة إلي أخري ، علي النحو التالي : (أ) ـ نصاب الثروة النقدية وعروض التجارة والمستغلات والرواتب والمهن الحرة ، ما يعادل 85 جراماً من الذهب ـ العيار الخاص (21) أو (24) حسب كل نظام بلد . (ب) ـ نصاب الثروة الزراعية ، ما يعادل أوسق أو 50 كيلة . (جـ) ـ نصاب الأنعام : لها جداول خاصة . سادساً : مقارنة وعاء الزكاة المحدد في الخطوة (رابعاً) بالنصاب المحدد في الخطوة (خامساً) لمعرفة ما إذا كانت تستحق زكاة أم لا ؟ فإذا وصل الوعاء النصاب تحسب الزكاة المستحقة . سابعاً : تحديد القدر الذي يؤخذ من وعاء الزكاة يطلق عليه في لغة المحاسبة النسبة المئوية أو سعر الزكاة ، على النحو التالى : (أ) ـ رُبْع العشر (2.5%) كما هو الحال في زكاة النقدين وعروض التجارة والصناعة وإيراد كسب العمل والمال المستفاد والمستغلات والمهن والحرف . (ب) ـ نصف العشر (5%) كما هو الحال في زكاة الزروع والثمار التي تروي بالآلات (بتكلفة) (جـ) ـ العشر (10%) كما هو الحال في زكاة الزروع والثمار التي تروي بالعيون الآلات ــ بدون كلفة . (د) ـ الخمس (20%) كما هو الحال في زكاة الركاز . ثامناُ : حساب مقدار الزكاة عن طريق ضرب الوعاء في قدر (نسبة) الزكاة وبذلك يكون المحاسب قد توصل إلي تحديد مقدار الزكاة المستحقة . تاسعاً : تحميل مقدار الزكاة المستحقة علي النحو التالي : أ ـ حالة المنشآت الفردية والأفراد : يتحملها المالك أو الفرد . ب ـ حالة شركات الأشخاص يوزع مقدار الزكاة علي الشركاء بنسبة رءوس أموالهم حسب الموضح في عقد الشركة . جـ ـ حالة شركات الأموال : يقسم مقدار الزكاة علي عدد الأسهم لمعرفة نصيب كل سهم من مقدار الزكاة ثم معرفة نصيب كل مساهم من الزكاة حسب مقدار ما يملك من أسهم . ([1]) ـ يُرْجَع إلى د . حسين حسين شحاتة : " دليل المحاسبين للزكاة " ، مرجع سابق ، المبحث الثانى ، صفحة 6 وما بعدها . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

جديد

- بواسطة مدير التحرير

- April 03, 2026

أحكام وأسس حساب زكاة نشاط المقاولات والاستثمارات العقارية

أحكام وأسس حساب زكاة نشاط المقاولات والاستثمارات العقارية لقد سبق أن أوضحنا تعدد وتنوع أنشطة المقاولات والاستثمارات العقارية ، ومن ثم يخضع كل نشاط لزكاة معينة ، وبيان ذلك على النحو التالى : (1) – نشاط المقاولات العقارية : يُطبق عليه أحكام زكاة النشاط الصناعى . (2) – نشاط تجارة العقارات : يُطبق عليه أحكام زكاة النشاط التجارى . (3) – نشاط تأجير العقارات : يُطبق على إيجارها أحكام زكاة المستغلات . (4) – نشاط شراء العقارات لأجل الذُرِيةٍ : لا تجب عليها زكاة . (5) – بيع عقار كان محبوساً : يُطبق عليه أحكام زكاة المال المستفاد . (6) – العقار الموروث : إذا كان مسكوناً ، فلا تجب عليه زكاة . (7) – العقار الموقوف : لا تجب عليه زكاة إذا كان مخصصا لأغراض خيرية . (8) – عقارات الجمعيات الخيرية : لا تجب عليها زكاة ، لأن أغراضها خيرية . وسوف نتناول فى الصفحات التالية أحكام حساب الزكاة على الأنواع التى تجب عليها الزكاة بشىء من التفصيل حسب طبيعة كل نوع والزكاة التى تخضع لها ونؤكد على أننا سوف نتعرض للمسائل الفقهية بشىء من الإيجاز ويمكن للقارئ الرجوع إلى المراجع المذكورة فى نهاية الكتاب ولاسيما الفتاوى الصادرة عن بيت الزكاة الكويتى ومجمع البحوث الإسلامية بالأزهر واللجنة الشرعية لرابطة العالم الإسلامى . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- April 02, 2026

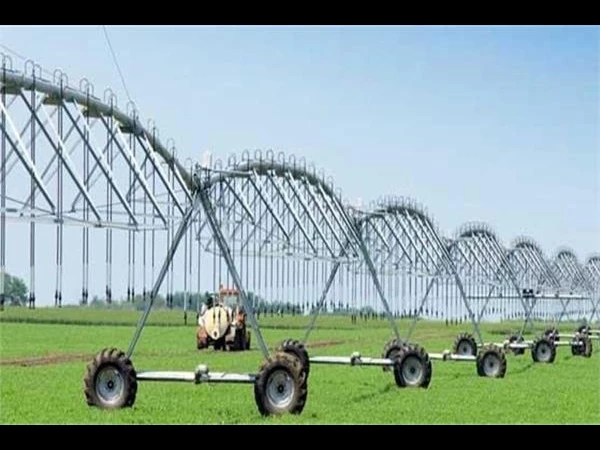

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية * يتمثل نشاط استصلاح الأراضى للزراعة : فى تهيئة وإعداد أراضى غير قابلة للزراعة لأسباب الملوحة أو التصحر أو عدم الاستواء أو نحو ذلك إلى أرض معدة للزراعة ويستثمر فى هذا النشاط أموالا كثيرة . ويمر استصلاح الأراضى بعده مراحل من أهمها ما يلى : # ـ مرحلة التهيئة للزراعة : ففى هذه المرحلة لا تخضع الأموال المستثمرة فى الاستصلاح للزكاة لأن عين الأرض وما يقام عليها من إنشاءات ومرافق وخدمات من النفقات الرأسمالية ( عروض القنية ) التى لا تجب عليها الزكاة . # ـ مرحلة الإنتاج غير الاقتصادى : ففى هذه المرحلة تزيد النفقات ومصاريف الزراعة عن قيمة الناتج منها ، ووفقا لأحكام زكاة الزروع والثمار السابق بيانها ، فلا يوجد وعاء للزكاة ، بل سلبى ، فلا تجب الزكاة . # ـ مرحلة الإنتاج الاقتصادى : ففى هذه المرحلة يخضع صافى الناتج للزكاة إذا وصل النصاب ، وتطبق أحكام زكاة الزروع والثمار السابق بيانها . ومما يجب التركيز عليه فى هذا المقام هو أن قيمة الأراضى المستصلحة ( ويمثل الثمن الأصلى لها مضافا إليه نفقات الاستصلاح والمرافق ونحوها ) لا يخضع للزكاة لأن ذلك من عروض القنية ، وإذا تم بيع جزء من هذه الأرض ، فإن ثمن البيع يضاف إلى الأموال النقدية فى سنة بيعه ويزكى بنسبة 2.5 % ، ويعامل معاملة المال المستفاد . u ـ نموذج تطبيقى على زكاة نشاط استصلاح الأراضى الزراعية لو فرض أن أحد المسلمين اشترى 1000 فدان ( صحراوى ) بسعر الفدان 500 جنيه وأنفق عليها مصروفات استصلاح 250.000 جنيه ، فإن إجمالى الأموال المستثمرة 750000 جنيه ، فلا تجب الزكاة على هذا المبلغ لأنه إنفاق رأسمالى ، وتعتبر الأراضى المستصلحة من عروض القنية ، ( الأصول الثابتة ) التى لا تجب الزكاة فى عينها ، ولكن تجب الزكاة على الناتج والذى لم يظهر حتى هذه المرحلة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة