النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

شرح شامل خطوات إعداد القوائم المالية

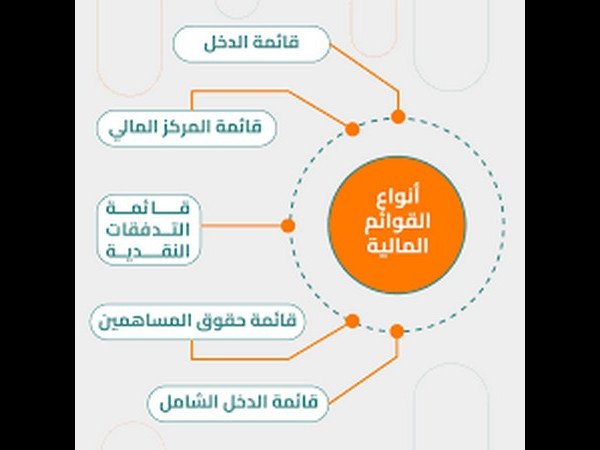

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- May 23, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا

جديد

- بواسطة مدير التحرير

- May 23, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

عاجل

- بواسطة مدير التحرير

- May 23, 2026

لماذا النشاط المالي ؟

لماذا النشاط المالي ؟ بقلم الاستاذ - ماهر الكببجى يهدف النظام النقدي إلى توفير النقود اللازمة لتبادل المنتجات من السلع والخدمات ، أو بعبارة أخرى توفير النقود اللازمة لتبادل الناتج القومي حيث يعبر الناتج القومي عن القيمة السوقية لما ينتجه المجتمع ويتم بيعه خلال فترة زمنية معينة . وحيث يترتب على التبادل تحويل المنتجات إلى دخول ، فإن الدخل القومي يعبر عن مجموع دخول الأفراد والمؤسسات العامة والخاصة خلال الفترة الزمنية المعينة . من البديهي أن يتساوى الناتج القومي مع الدخل القومي ، وتلك هي المعادلة التى تقوم عليها الحسابات القومية لأن الوحدة النقدية تستعمل عدة مرات فى التداول ، فإن النظرية الكلاسيكية لكمية النقود تحدد كمية النقود اللازمة لتبادل الناتج القومي بقسمة الناتج القومي على معدل تداول النقود . كمية النقود = الناتج القومي ÷ معدل تداول النقود إذا كان معدل تداول النقود 4 مرات والناتج القومي يعادل 12 مليار وحة نقدية ، فإن كمية النقود اللازمة لتبادل الناتج القومي تكون 3 مليار وحدة نقدية ، وتكون القوة الشرائية للوحدة النقدية تعادل 12 ÷ 3 = 4 قيمة منتجات . أما إذا زيدت كمية النقود إلى 4 مليار وحدة نقدية ، فإن القوة الشرائية للوحدة النقدية تصبح 12 ÷ 4 = 3 قيمة منتجات ، ونتيجة انخفاض القوة الشرائية للنقود ينشأ التضخم حيث تصبح القيمة السوقية للناتج القومي 4 × 4 = 16 مليار وحدة نقدية بدلاً من 12 مليار وحة نقدية . ليس هناك ما يمنع الدول من توفير النقود اللازمة لتبادل الناتج القومي ، ولا يفرض عليها النظام النقدي العالمي ولا أنظمة البنوك المركزية ما يمنعها من ذلك . لكن بدعوى توفير النقود اللازمة لتبادل الناتج القومي ، تنتشر البنوك التقليدية والإسلامية ومؤسسات الإقراض وتستحدث الأسواق المالية ويتفشى الفساد المالي وأيضاً تفرض الضرائب الظاهرة والمستترة لتسديد فوائد الدين العام ولتغطية كلفة الفساد فى المال العام إلى أن أصبح النشاط المالي جزءاً مهماً من النشاط الاقتصادي . وإذا كان النشاط الإنتاجي يُمكن من يزاوله من الحصول على دخل مقابل زيادة مباشرة فى الناتج القومي ، فإن النشاط المالي كذلك يُمكن من يزاوله من الحصول على دخل ولكن بدون أن يقابل ذلك زيادة مباشرة فى الناتج القومي . زيادة الدخل بسبب مزاولة النشاط المالى يقتضى زياد كمية النقود ، وبذلك أصبحت الاقتصاديات المعاصرة اقتصاديات تضخمية ، وأصبح أمراً واقعاً أن تزيد كمية النقود فى التداول على كمية النقود اللازمة لتبادل الناتج القومي ، ومن ثم أصبح لزاماً على المجتمع التعايش مع التضخم المفتعل . لقد قام النشاط المالي لإفتعال التضخم . يُمكن التضخم الرأسماليون من سرقة أموال الشعوب بإجازة تشرعها الدساتير الوضعية ، ذلك أن التضخم يزيد الفقير فقراً ويزيد معاناة الطبقة المتوسطة وذوى الدخول الثابتة ، وبالمقابل يزيد ربح أصحاب العمل ويزيد الأغنياء ثراءاً حيث ترتفع القيمة السوقية لموجوداتهم . علاوة على ذلك ، على الشعوب أن تتحمل ما يترتب على التضخم من مشكلات اقتصادية وسياسية واجتماعية ونقدية وأزمات مالية . لقد فعل الناس فكرهم لوضع أنظمة حياتهم على هواهم ، فيحصدون نتاج ما قدموا . ذلك أنهم لم يعملوا بأحكام خالق الكون . يقول تعالى : " يَا أَيُّهَا الَّذِينَ آمَنُواْ لاَ تَأْكُلُواْ أَمْوَالَكُمْ بَيْنَكُمْ بِالْبَاطِلِ إِلاَّ أَن تَكُونَ تِجَارَةً " (النساء 4: 29) ، وفى ذلك حصر للنشاط الاقتصادي فى النشاط الإنتاجي وتحريم إكتساب دخل من النشاط المالي بجميع صنوفه . ويقول تعالى : " وَيَا قَوْمِ أَوْفُواْ الْمِكْيَالَ وَالْمِيزَانَ بِالْقِسْطِ وَلاَ تَبْخَسُواْ النَّاسَ أَشْيَاءَهُمْ وَلاَ تَعْثَوْا فِي الأَرْضِ مُفْسِدِينَ " (هود 11: 85) ، وفى ذلك أمر بوجوب ثبات القوة الشرائية للنقود ، ولا يمكن تحقيق ذلك إلا من خلال الالتزام بأن تعادل كمية النقود المتداولة كمية النقود اللازمة لتبادل الناتج القومي .

جديد

- بواسطة مدير التحرير

- May 23, 2026

الاستثمار المالي

الاستثمار المالي بقلم / مدير مالي أحمد عباس الاستثمار المالي هو من أهم الاستثمار الحالية في الأسواق المحلية والعالمية ومتعلق بالإفراد والشركات على حد سواء وأصبح ألان هو حياة العامة والخاصة وهدف الدول والمؤسسات المالية ... ولما له من أهميه كبيره فقد أحببنا أن نشير إليه ونوضحه في ابسط صورة .. ونرجوا من الله ان ينال رشاكم . الاستثمار المالي هو عبارة عن استثمار في أصل مالي يعطى حق ألمطالبه بأصل حقيقا ، ونتيجة لتعدد مجالاته وخصائصه التي تميزه عن الاستثمارات الأخرى فقد توجه إليه الكثير من المستثمرين . وظهر الاستثمار المالي نتيجة تنامي النشاطات الاستثمارية إلى ظهور مشاريع عملاقه تستدعى توظيف أموال مختلفة ، ونظرا لصعوبة الاقتراض وارتفاع تكلفته فقد اتجهت المؤسسات المالية والشركات إلى طرق جديدة لتمويل مشروعاتها كالاكتتاب وذلك بتجميع الأموال من المدخرين وأصحاب الفوائض المالية واستثمارها في مشاريع مدرة . هذا الاستثمار يقوم على أساس طرح أوراق ماليه للاكتتاب فيها تتنوع من حيث العوائد وتواريخ الاستحقاق . وتعتبر الأسهم التي تمثل صكوك ملكيه والسندات هي حقوق مديونية من أهم الأدوات الاستثمارية المستخدمة في الاستثمار المالي . ولأجل الجمع بين البائعين( الشركات الاستثمارية) والمشتريين (المساهمين) لهذه الأدوات المالية فقد أقيم نظام لتسهيل ذلك هو سوق الأوراق المالية والتي تعد ركنا من أركان السوق التمويلية ومصدر من مصادر الأموال التي تحتاجها الشركات لتمويل أنشطتها المختلفة يجعلها احد الركائز المساعدة على تحقيق النمو الاقتصادي . ولذا يمكن تعريف الاستثمار المالي بأنه امتلاك اصل من الأصول المالية على اجل تحقيق من ورائه عائد في المستقبل . وأيضا يعرف بأنه الاستثمار المتعلق بالأسهم والسندات وأذون الخزانة والأدوات التجارية والمصرفية والودائع القابلة للتداول والخيارات . وأيضا يعرف بأنه عبارة عن شراء حصة من راس مال ممثله في أسهم أو حصة من قرض ممثله في سند أو شهادات إيداع تعطى مالكها حق ألمطالبه بالإرباح أو العوائد أو الحقوق الأخرى التي تقررها القوانين ذات العلاقة بالاستثمار في الأوراق المالية . وعليه فالاستثمار المالي يتضمن توظيف الأموال في أصول ماليه بغض النظر عن شكلها ويتطلب الاستثمار المالي وجود سوق راس مال توفر للمستثمر تشكيله منوعة من أدوات الاستثمار . مجالات وأدوات الاستثمار المالي أدوات دين :- تتمثل في السندات وأذون الخزانة وشهادات الإيداع تعطى صاحبها الحق في الحصول على عوائد ماليه سنوي هاو في نهاية ألمده . أدوات ملكيه :- تشمل الأسهم العادية والممتازة وتمنح لحاملها الحق في التوزيعات والإرباح والحقوق الأخرى المرتبطة بتسيير الشركة كالتصويت والمراقبة . أدوات مركبه :- تتمثل في محفظة الأوراق المالية وهى عبارة عن مزيج من الأسهم والسندات . أدوات مشتقه:- تتمثل في عقود الخيارات والعقود المستقبلية وعقود المبادلات . والى لقاء في العدد القادم لتكمله أهداف ودوافع الاستثمار المالي .