النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- May 23, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.

جديد

- بواسطة مدير التحرير

- May 23, 2026

أحكـام زكـاة المــال

أحكـام زكـاة المــال (1-1)- معنى الزكـاة . + هى الطهارة والنماء والبركـة ، قال الله سبحـانه وتعالى : ) خُذْ مِنْ أَمْوَالِهِمْ صَدَقَةً تُطَهِّرُهُمْ وَتُزَكِّيهِم بِهَـا وَصـَلِّ عَلَيْهِمْ إِنَّ صَـلاتَكَ سَكَنٌ لَّهُــمْ وَاللَّهُ سَمِيعٌ عَلِيمٌ ( (سورة التوبة : 103 ) . + وهى فى الشرع جزء معلوم من مال معلوم إلى مستحقيه عبادة لله وطاعة . وتزكية للنفس والمال والمجتمع . + وأحيانا يطلق عليها صدقة ، فالزكاة صدقة ، وليس كل صدقة زكاة ، والزكاة صدقة فرضية . + والزكـاة نوعـان : + زكاة المال : هى المفروضة على المال بشروطه . + زكاة الفطر : وهى الواجبة فى شهر الصيام ، وأحياناً يطلق عليها زكاة الأبدان أو صدقة الفطر . (1-2)- مشروعية وحكمة الزكـاة . + الزكاة فريضة بالكتاب والسنة والإجماع ، ودليل ذلك قول الله سبحانه وتعالى : ) إِنَّمَا الصَّدَقَاتُ لِلْفُقَرَاءِ وَالْمَسَاكِينِ وَالْعَامِلِينَ عَلَيْهَا وَالْمُؤَلَّفَةِ قُلُوبُهُمْ وَفِي الرِّقَابِ وَالْغَارِمِينَ وَفِي سَبِيلِ اللَّهِ وَابْنِ السَّبِيلِ فَرِيضَةً مِّنَ اللَّهِ وَاللَّهُ عَلِيمٌ حَكِيمٌ ( ( سورة التوبة : 60 ) . + والدليل من السنة قول الرسول صلى الله عليه وسلم لمعاذ بن جبل t عندما بعثه إلى اليمن ، إذ قال له : فأعلمهم أن الله افترض عليهم صدقة تؤخذ من أغنيائهم فترد على فقرائهم ) . ( رواه أحمد ) . + ولقد أجمع الفقهاء من السلف والخلف على فرضيتها كما طبقت حتى يومنا هذا بدون نكير من أحد منهم . + والزكاة ركن من أركان الإسلام وشرط دخوله، فقد قال الله سبحانه وتعالى : ) فَإِن تَابُـوا وَأَقَامُـوا الصَّـلاةَ وَآتَوُا الزَّكَاةَ فَخَلُّوا سَبِيلَهُمْ ( (سورة التوبة: 5) وقوله عز وجل : ) وَوَيْلٌ لِّلْمُشْرِكِينَ ، الَّذِينَ لاَ يُؤْتُونَ الزَّكَاةَ ( (سورة فصلت: 6ـ7) . وقول الرسول صلى الله عليه وسلم : " بنى الإسلام على خمس : شهادة أن لا إله إلا الله وأن محمداً رسول الله وإقام الصلاة وإيتاء الزكاة وصوم رمضان وحج البيت لمن استطاع إليه سبيلا “( متفق عليه ) . + الزكاة حق الفقراء والمساكين ، وفى هذا يقول الله سبحانه وتعالى : ) وَالَّذِينَ فِي أَمْوَالِهِمْ حَقٌّ مَّعْلُومٌ لِلسَّائِلِ وَالْمَحْرُومِ( (سورة المعارج : 24-25 ) . + والزكاة ليست هبة أو تبرع من الأغنياء على الفقراء ولكن حق لهم وفضل الفقراء على الأغنياء كبير لأنهم سببٌ لإثابتهم . + ولقد أفاض الفقهاء والعلماء فى حكمة فرض الزكاة حيث خلصوا أن فيها تربية روحية وأخلاقية ، وتحقق الضمان الاجتماعى ، وتساهم فى تحقيق التنمية الاقتصادية ، وتحفظ العزة السياسية للمسلمين . + ولمزيد من التفصيل عن فقه الزكاة يرجع إلى الدكتور يوسف القرضاوي فى كتابه فقه الزكاة الجزء الأول ، وإلى مؤلفنا بعنوان التطبيق المعاصر للزكاة ، الفصل الأول . (1-3)- الأحكـام العامـة للزكـاة . يحكم زكاة المال مجموعة من الأحكام المستنبطة من مصادر الشريعة الإسلامية من أهمها ما يلى :- + الزكاة فريضة من الله سبحانه وتعالى وجاءت مقترنة بالصلاة فى أكثر من 83 موضعاً بالقرآن الكريم . + الزكاة ركن من أركان الإسلام ، والدليل قول الرسول صلى الله عليه وسلم : " بنى الإسلام على خمس : شهادة أن لا إله إلا الله وأن محمداً رسول الله وإقام الصلاة وإيتاء الزكاة وصوم رمضان وحج البيت لمن استطاع إليه سبيلا “ . (متفق عليه) + الزكاة عبادة مالية ، يتقرب بها المسلم إلى الله عز وجل وشكرٌ على نعمه ورزقه ، ويجب استشعار ذلك عند إخراجها من خلال النيّة الخالصة الصادقة . + الزكـاة حق معلوم فى مال معلـوم ودليل ذلك قول الله عز وجل ) وَالَّذِينَ فِي أَمْوَالِهِمْ حَقٌّ مَّعْلُومٌ (24) لِلسَّائِلِ وَالْمَحْرُوم (25) ِ( [سورة المعارج : 24-25] ، ولذلك فهى ليست هبة أو منّة من الغنِىِّ على الفقير ، ولقد وضع الفقهاء الأحكام والمبادىء التى تضبطها . + الزكـاة حولية أي تدفع كل اثني عشر شهراً باستثناء زكاة الزروع والثمار التي تدفع عند الحصاد وزكاة الركاز التي تدفع وقت الحصول عليه . + للزكاة مصارف محددة من قِبَلَ الله عز وجل ، كما ورد فى قوله سبحانه وتعالى :) إِنَّمَا الصَّدَقَاتُ لِلْفُقَرَاءِ وَالْمَسَاكِينِ وَالْعَامِلِينَ عَلَيْهَا وَالْمُؤَلَّفَةِ قُلُوبُهُمْ وَفِي الرِّقَابِ وَالْغَارِمِينَ وَفِي سَبِيلِ اللَّهِ وَابْنِ السَّبِيلِ فَرِيضَةً مِّنَ اللَّهِ وَاللَّهُ عَلِيمٌ حَكِيمٌ ( [سورة التوبة : 60] . + لا تقادم فى الزكاة فهى دين الله عز وجل ، وإن مات المسلم وعليه دين زكاة فلابد أن يسدد قبل توزيع التركة ، ويتعهد الورثة بأدائه قبل دفنه . + لا ثنية فى الزكاة ، أى لا تدفع الزكاة عن المال مرتين فى نفس الحول ، ولا تفرض زكاتين على نفس المال فى الحول الواحد . + لا تحايل ولا تهرب من أداء الزكاة لأنها عبادة ومن موجباتها الإخلاص ، فقد قال رسول الله صلى الله عليه وسلم : " من أعطاها مؤتجراً فله أجره ، ومن منعها فإنا آخذوها وشطر ماله .... ( أخرجه أحمد, وأبوداود ) . (1-4)- الترغيب فى إيتاء الزكاة والترهيب من منع الزكاة . لقد فرض الله الزكاة وحث الرسول على أدائها لأهميتها للفرد وللمجتمع وللأمة الإسلامية على النحو التالى : + الزكاة عبادة لله وشكر له على نعمه . + الزكـاة عـلاج للقلـوب المريضـة بمرض التكالب على المال ، كما أنها من سبل تزكيتها . + الزكاة تطهر النفس البشرية من الشح والبخل والحقد . + الزكاة تدرب المسلم على الجهاد والتضحية فى سبيل الله . + الزكـاة تحقق التكافـل الاجتمـاعى وتطـهر المجتمع من الفساد الأخلاقى والاجتماعى والاقتصادى والسياسى . + الزكاة تحقق النماء الاقتصادى . + الزكاة تحقق الاستقرار السياسى والعزة للمسلمين . ومن يمتنع عن الزكاة فسوف يُكْوى بماله هذا فى نار جهنم مصداقاً لقول الله عز وجل : " وَالَّذِينَ يَكْنِزُونَ الذَّهَبَ وَالْفِضَّةَ وَلاَ يُنفِقُونَهَا فِي سَبِيلِ اللَّهِ فَبَشِّرْهُم بِعَذَابٍ أَلِيمٍ ، يَوْمَ يُحْمَى عَلَيْهَا فِي نَارِ جَهَنَّمَ فَتُكْوَى بِهَا جِبَاهُهُمْ وَجُنُوبُهُمْ وَظُهُورُهُمْ هَذَا مَا كَنَزْتُمْ لأَنفُسِكُمْ فَذُوقُوا مَا كُنتُمْ تَكْنِزُونَ" [سورة التوبة : 34-35] وعن أبى هريرة رضى الله عنه قال : قال رسول الله صلى الله عليه وسلم : " ما من صاحب ذهب ولا فضة لا يؤدى منها حقها إلاّ إذا كان يوم القيامة صفحت له صفائح من نار فأحمى عليها فى نار جهنم ، فيكوى بها جنبه وجبينه وظهره ، كلما بردت أعيدت له فى يوم كان مقداره خمسين ألف سنة حتى يقضى بين العباد ، فيرى سبيله إما إلى الجنة وإما إلى النار" (البخارى ومسلم). (1-5)- حكم جاحد ومانع الزكاة . + من ينكر فريضة الزكاة فهو كافر لأنه أنكر معلومة من الدين بالضرورة ، ودليل ذلك قول الله عز وجل " وَوَيْلٌ لِّلْمُشْرِكِينَ ، الَّذِينَ لاَ يُؤْتُونَ الزَّكَاةَ وَهُم بِالآخِرَةِ هُمْ كَافِرُونَ " [سورة فصلت : 6ـ7] + ومن يقر بفرضية الزكاة ولكن لا يؤديها فإنـه مسلم عاصٍ وعلى ولى الأمر معاقبته ، ودليل ذلك قول الرسول صلى الله عليه وسلم : " من أعطاها مؤتجراً فله أجره ، ومن منعها فإنا آخذوها وشطر ماله عزمة من عزمات ربنا ، لا يحل لمحمد وآل محمد منها شئ " ( رواه أحمد ) . + ولقد قاتل الخليفة أبو بكر الصديق الممتنعين عن أداء الزكاة وقال رضى الله عنه : " والله لو منعونى عقالاً كانوا يؤدونها لرسول الله لقاتلتهم على منعها ". ( أخرجه البخاري ) . + والزكاة من مسئولية الحاكم حيث يتولى تحصيلها وإنفاقها فى مصارفها الشرعية ، ودليل ذلك قول الله تبارك وتعالى : " الَّذِينَ إِن مَّكَّنَّاهُمْ فِي الأَرْضِ أَقَامُوا الصَّلاةَ وَآتَوُا الزَّكَاة...."َ ( سورة الحج : 41 ) . (1-6)- الشروط الواجـب توافـرها فى المال الخاضـع للزكـاة . من أهم هذه الشروط ما يلى : + أن يكون المال مملوكاً ملكية تامة للمكلف بأداء الزكاة . + أن يكون المال نامياً أو قابلاً للنماء حكماً . + أن يصل المال نصاباً معيناً . + أن يكون المال فائضاً عن الحاجات الأصلية للمزكى ولمن يعول بدون إسراف أو ترف أو تبذير . + أن يكون المال خالياً من الديَّن أى تطرح منه الديون الحالَّة . + أن يمر على ملكية المال حولاً كاملاً من وقت وصوله النصاب ما عدا زكاة الزروع والثمار والركاز . + أن يكون المال حلالاً طيباً ، لأن الله طيب لا يقبل إلا طيبا ، وأن المال الحرام الخبيث يفقد شرط التملك . + ومن أهم الأموال الخاضعة للزكاة ما يلى : + الثروة النقدية والاستثمارات المالية , والحلى للاستثمار , والديون لدى الغير الجيدة والمرجوة التحصيل , والمال المستفاد . + الأموال المرصدة للتجارة والصناعة وما فى حكمها + الزروع والثمار وما فى حكمها . + الأنعام : الإبل والبقر والأغنام وما فى حكمها . + المستغلات : إيجار الأموال (الأصول) الثابتة ونحوها . + كسب العمل وكسب المهن الحرة . + الركاز والثروة المعدنية والبحرية . (1-7)- من الأموال غير الخاضعة للزكاة . من الأموال غير الخاضعة للزكاة حسب أقوال جمهور الفقهاء حيث لا يتوافر فيها شروط الخضوع ما يلى : + الأشياء المخصصة لتحقيق المنافع الشخصية وليس التجارة مثل : الحاجات الأصلية للإنسان من : مسكن ودابة ولوازم البيت من أجهزة ومعدات وثلاجة وغسالة وكتب وملابس ووسائل علمية وطبية ونحو ذلك . + الأصول الثابتة المقتناه لتقديم الخدمات للتجار والصناع ونحوهم ، مثل الأراضى والمبانى والآلات و المعدات والعدد والأدوات ، ويطلق عليها عروض القُنْية للاستخدام والتشغيل وليس للتجارة أو للاستثمار , مثل الديون . + الديون التى على الغير ولا يرجى تحصيلها " المشكوك فى تحصيلها " والديون المعدومة . + المال المكتسب من حرام لأنه يفقد شرط الملكية التامة ويجب التخلص منه كلية في وجوه الخير . + المال المكتسب من الخبائث لأن الله طيب لا يقبل إلا طيبا . +الأموال المحبوسة أو المقيدة أو المرهونة حيث لا يمكن تسييلها والتصرف فيها وتزكى عندما يفرج عنها ولمدة حول واحد وهذا رأى جمهور الفقهـاء . + الأموال التى استغرقتها الديون ، أو أن المتبقى منها بعد خصم الديون دون النصاب . + الأموال التى لم تصل النصاب ، ومقداره يختلف من زكاة لأخرى حسب نوع المال على النحو الذى سوف نفصله فيما بعد . + التحف والأشياء التذكارية ، التى ليست لغرض التجارة أو لتحقيق الإيراد بشرط عدم الإسراف والغلو فيها بدون ضرورة . + مؤخر صداق المرأة الذى لم يُحصَّل لأنه دين محبوس ، ويزكى عندما تقبضه ولحول واحد وهذا رأى جمهور الفقهاء ومجامع الفقه الإسلامي . + الحلى لأغراض الزينة وفى حدود المعتاد ، وما يزيد عن المعتـاد يخضـع للزكـاة بنسبـة 2.5 % سنوياً بالتقويم الهجرى حسب الرأى الأرجح عند الفقهاء . + أموال الجمعيات الخيرية والإسلامية والاجتماعية لأن أبواب إنفاقها يدخل فى نطاق مصارف الزكاة . + الأموال العامة المرصدة للمنافع العامة . + أموال كتاتيب تحفيظ القرآن ولجان الزكاة ولجان البر والجمعيات العلمية لأنها ضمن مصارف الزكاة (1-8)- أنـواع الزكـوات المعاصرة . + يرى جمهور الفقهاء من السلف والخلف أن زكاة المال واجبة على الأموال متى توافرت فيها الشروط السابقة ، ودليل ذلك عموم قوله سبحانه وتعالى : " يَا أَيُّهَا الَّذِينَ آمَنُوا أَنفِقُوا مِن طَيِّبَاتِ مَا كَسَبْتُمْ وَمِمَّا أَخْرَجْنَا لَكُم مِّنَ الأَرْضِ " ( سورة البقرة : 267) . + ولا يقتصر فرض الزكاة على أنواع الأموال التى فى عهد الرسول صلى الله عليه وسلم وفى صدر الدولة الإسلامية ( وهى النقدين وعروض التجارة والزروع والثمار والأنعام والركاز )، بل تفرض على كل الأموال متى توافرت فيها شروط الخضوع على الراجح من قول أهل العلم . + ولقد قسم الفقهاء المعاصرون الأموال والإيرادات التى تخضع للزكاة متى توافرت فيها الشروط الشرعية إلى : (1)- أموال تخضع هى ونماؤها للزكاة مثل : زكاة عروض التجارة والصـناعة والثروة النقدية والاستثمارات المالية وما فى حكم ذلك من الأنشطة المستحدثة . (2)- أموال تخضع بذاتها للزكاة مثل : الركاز والزروع والثمار والمال المستفاد . (3)- إيرادات تخضـع للزكـاة مثـل : الرواتب وكسـب المهن الحرة والحرف وإيرادات وتأجير الأموال الثابتة . للدكتور / دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 23, 2026

مخاطر الاعمال والمخاطر المالية Business and Financial Risk

مخاطر الاعمال والمخاطر المالية Business and Financial Risk تشير مخاطر الاعمال إلى طبيعة أعمال المنشأة المصدرة للورقة المالية ، وتظهر مخاطر الاعمال مع انخفاض الطلب على منتجات المنشاة وتحول الانتاج إلى مخزون ، مما يؤدي إلى زيادة نسبة التكاليف الثابتة عن التكاليف المتغيرة التي تؤثر بدورها على تباين اللتدفقات النقدية كنتيجةلتغيير مستويات المبيعات نتيجة لتغيير سوق الاعمال ( رواج – كساد .... ) ، فعندما تزداد نسبة التكاليف الثابتة إلى التكاليف المتغيرة ترتفع مخاطر الاعمال نتيجة لتحميل المنشأة عبئاً ثابتاً كبيراً قد لا تستطيع المنشاة الوفاء به إذا انخفضت المبيعات أوحدثت حالة كساد في السوق ، ويترتب على ذلك مستوى أداء المنشأة من الممكن أن يتدهور ويتبعه بالقطع الاوراق المالية التي أصدرتها هذه المنشاة ، وعلى ذلك يمك القول بان مخاطر الاعمال ترتبط بالقرارات الاستشمارية اليت يتم اتخاذها . أما المخاطر المالية فترتبط بهيكل التمويل الخاص بالمنشاة المصدرة للاوراق المالية ، ونعني بذلك مزيج التمويل من حقوق الملكية من حق الملكية والديون داخل المنشاة ، وكلما زاد أعتماد المنشاة على الديون كلما ترتب على زيادة العبء الثابت المطلوب دفعة سنويا وفي شكل نقدي والذي يتمثل في قيمة الفائدة المستحقة على هذه الديون ، وإذا حدث وعجزت التدفقات النقدية للمنشاة عن تغطية اعباء الفائدة فقد يمكن أن يؤدي ذلك لتوقف المنشاة وتعثرها ، وعلى ذلك يمكن القول بان المخاطر المالية ترتبط بالقرارات المالية التي يتم اتخاذها . والجدير بالذكر ، أن مخاطر تغير القوة الشرائية ومخاطر اسعار الفائدة تكون أكثر تأثيرا على الاوراق المالية ذات معدل العائد الثابت مثل السندات . ومن ناحية أخرى فإن مخاطر الاعمال والمخاطر المالية تكون أكثر تأثيراً على الاوراق المالية المرتبطة بالملكية مثل الاسهم العادية .

جديد

- بواسطة مدير التحرير

- May 23, 2026

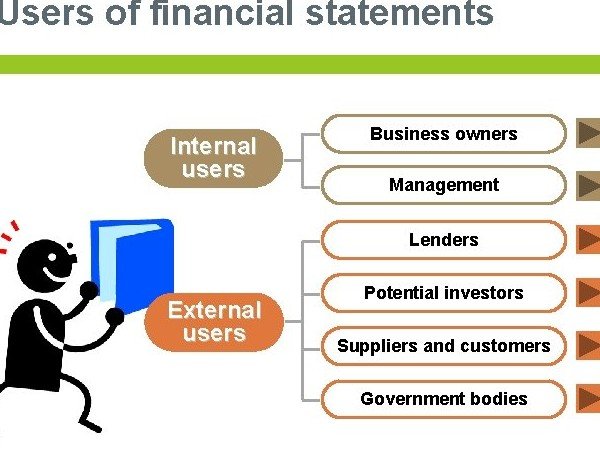

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

.....jpg)

عاجل

- بواسطة مدير التحرير

- May 23, 2026

كل ما تحتاجة عن التحليل المالي

كل ما تحتاجة عن التحليل المالي يشير مصطلح التحليل المالي (المعروف أيضًا باسم تحليل البيانات المالية أو التحليل المحاسبي أو تحليل المالية) إلى تقييم القابلية للاستمرار، والاستقرار، والربحية لعمل تجاري، أو عمل تجاري فرعي أو مشروع. ويُجري هذا التحليل المالي متخصصون يعدون التقارير باستخدام النسب التي تستخدم البيانات المأخوذة من البيانات المالية وغيرها من التقارير الأخرى. وتُقدَم هذه التقارير عادةً إلى الإدارة العليا كأحد الأساسات التي تستند إليها هذه الإدارة في صناعة القرارات المتعلقة بالعمل، مثل: شراء أم تأجير ماكينات ومعدات معينة لإنتاج السلع؛ اتخاذ قرارات بشأن استثمار رأس المال أو إقراضه؛ حمل الملف من هنا