النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة وائل مراد

- July 14, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

شرح شامل خطوات إعداد القوائم المالية

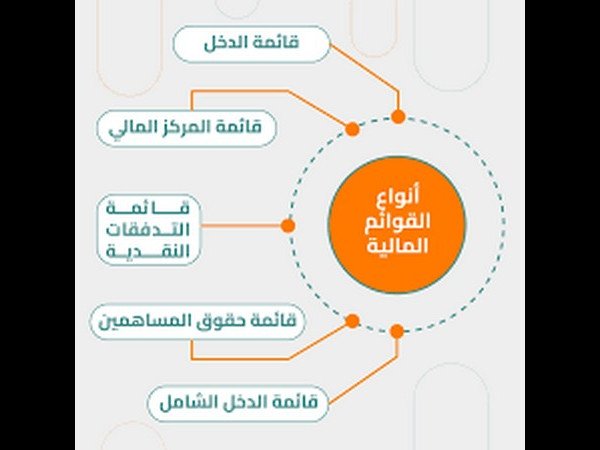

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

.jpg)

أبحاث علمية

- بواسطة الدكتور فيصل عبدالسلام الحداد

- July 14, 2026

دراسة القياس المحاسبي عن المشتقات المالية في القوائم المالية المنشورة - دراسة ميدانية علي شركة ليبيا للتأمين

دراسة القياس المحاسبي عن المشتقات المالية في القوائم المالية المنشورة - دراسة ميدانية علي شركة ليبيا للتأمين إعداد الدكتور: فيصل عبدالسلام الحداد عضو هيئة تدريس، و رئيس قسم المحاسبة بكلية إدارة أعمال جامعة سرت. ****************************** الأستاذ: أسامة عبدالسلام علي سلطان عضو هيئة تدريس بالمعهد العالي للمهن الشاملة حمل المادة من هنا

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- July 14, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي

جديد

- بواسطة الادمن

- July 14, 2026

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية )

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية ) تحليل مالي هو عملية تقييم الأداء المالي لنشاط تجاري أو مؤسسة أخرى. يتضمن استخدام البيانات المالية والبيانات الأخرى لتحديد الاتجاهات وتقييم المخاطر واتخاذ قرارات مستنيرة حول مستقبل المنظمة. هناك العديد من أنواع التحليل المالي المختلفة ، لكنها تشترك جميعها في نفس الهدف: تقديم رؤى حول الصحة المالية للمؤسسة. تتضمن بعض أنواع التحليل المالي الأكثر شيوعًا ما يلي: تحليل الميزانية العمومية: يبحث هذا النوع من التحليل في أصول المنظمة وخصومها وحقوقها. يمكن استخدامه لتقييم الاستقرار المالي للمنظمة وقدرتها على الوفاء بالتزاماتها. تحليل بيان الدخل: يبحث هذا النوع من التحليل في إيرادات المنظمة ومصروفاتها وصافي دخلها. يمكن استخدامه لتقييم ربحية المنظمة وقدرتها على توليد التدفق النقدي. تحليل التدفق النقدي: يبحث هذا النوع من التحليل في التدفقات النقدية الداخلة والخارجة للمؤسسة. يمكن استخدامه لتقييم سيولة المنظمة وقدرتها على الوفاء بالتزاماتها قصيرة الأجل. تحليل النسب: يستخدم هذا النوع من التحليل النسب المالية لمقارنة أداء المنظمة بأقرانها أو بمعايير الصناعة. يمكن استخدامه لتحديد المجالات التي تعمل فيها المنظمة بشكل جيد أو التي يمكن أن تتحسن فيها. يمكن أن يكون التحليل المالي عملية معقدة وتستغرق وقتًا طويلاً ، ولكنها ضرورية لأي منظمة تريد اتخاذ قرارات مالية سليمة. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل بشأن أشياء مثل التسعير والمخزون والتسويق. يمكنهم أيضًا تحديد المجالات التي يمكن للمؤسسة فيها توفير المال أو تحقيق المزيد من الإيرادات. يمكن أيضًا استخدام التحليل المالي لتحديد المشكلات المحتملة قبل أن تصبح كبيرة جدًا. على سبيل المثال ، إذا كان التدفق النقدي لشركة ما ينخفض ، فقد يكون ذلك علامة على أن الشركة في مشكلة مالية. من خلال تحديد هذه المشكلات مبكرًا ، يمكن للمديرين اتخاذ خطوات لتصحيحها وتجنب حدوث أزمة مالية. بشكل عام ، يعد التحليل المالي أداة أساسية لأي منظمة تريد النجاح على المدى الطويل. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل وتجنب المشاكل المحتملة.