النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 11, 2026

الخطر المالي

الخطر المالي الخطر هو التقلب المحتمل في النواتج، وأن الخطر مفهوم موضوعي، ويمكن قياسه كمياً، وأنه يخلق خسائر محتمله، حيث يمكن أن يترتب على التصرف الذي يصاحبه الخطر مكاسب أو خسائر ولا يمكن التنبؤ بأيهما سوف يحدث فعلاً. الخطر المالي يعني أن هناك فرصة لحدوث خسارة مالية، وأن مصطلح الخطر يستخدم للإشارة إلى التغير الذي يمكن أن يحدث في العوائد المصاحبة لأصل معين. الخطر يشير إلي عدم التأكد المحسوب بشكل كمي، وأن الخطر المالي يرتبط بالتغير غير المرغوب في قيمة المتغير المالي. الخطر ما هو إلاَّ أداة تعريفية تساعدنا في التعامل مع الحالات التي لا يمكننا فيها التنبؤ بالمستقبل على وجه اليقين. الخطر هو “الفقد الجزئي أو الكلى المحتمل في قيمة ثروة المساهمين.” ويمكن تحديد المبررات التالية : 1- أنه يرتبط بشكل مباشر بالهدف النهائي للشركة وهو تعظيم ثروة المساهمين. 2- أنه يرتبط مباشرة بالقرارات المالية بالشركة، والتي تمثل المصادر الرئيسية لأجل : أ- توليد التدفقات النقدية بما يحقق أرباحاً اقتصادية، تزيد من قيمة الثروة المستثمرة من قبل المساهمين. ب- إدارة مخاطر التدفقات النقدية بما يحافظ على ثروة المساهمين، دون ضياع العائد المتوقع أو تآكل الثروة. 3- أنه يساعد على تحقيق الربط المباشر بين مفهوم المخاطر المالية بالشركة، وبين أدوات القياس لها، وبين الهدف من إدارتها. أنواع المخاطر إن الشركات المعاصرة تواجه مجموعة متنوعة من المخاطر المالية في المجالات الوظيفية المختلفة، وفى جميع أرجاء الشركة، ومن هذه المخاطر ما يلي : مخاطر الأعمال: وهي المخاطر المرتبطة بالصناعة والمجال الذي تعمل فيه الشركة. مخاطر التشغيل: وهي المخاطر المرتبطة بالنظم الداخلية بالشركة. مخاطر الإدارة : وهي المخاطر المرتبطة بالوظائف والممارسات الإدارية. المخاطر القانونية: وهي المخاطر الناشئة عن الدخول في اتفاقيات تعاقدية مع أطراف أخرى مع عدم التأكد بالوفاء بالالتزامات تجاه هذه الأطراف. مخاطر الائتمان: وهي المخاطر المرتبطة بفشل الطرف الآخر في الوفاء بالتزاماته. مخاطر الأسعار: وهي المخاطر المرتبطة بالتحركات غير المرغوبة )صعوداً أو هبوطاً) في الأسعار بالسوق، وهي تنقسم إلى؛ مخاطر سعر الفائدة، مخاطر سعر العملة أو سعر الصرف، مخاطر أسعار السلع، مخاطر الملكية. مخاطر الأموال: وهي المخاطر الناتجة عن فشل الشركة في الوفاء بأعباء الديون وفقاً للشروط المتفق عليها مع الممولين أو المقرضين. مخاطر التركيز: وهي المخاطر الناتجة عن تركيز الاستثمارات في قطاع واحد أو عدة قطاعات صغيرة، وتسمى “مخاطر عدم التنويع”. مخاطر التغطية: وهى المخاطر الناتجة عن الخطأ في التغطية أو الفشل في تحقيق التغطية الكافية للمخاطر التي تتعرض لها الشركة. المخاطر السياسية: وهي المخاطر الناتجة عن القرارات الحكومية مثل الضرائب،التسعير،الجمارك، التأميم.

جديد

- بواسطة الادمن

- July 11, 2026

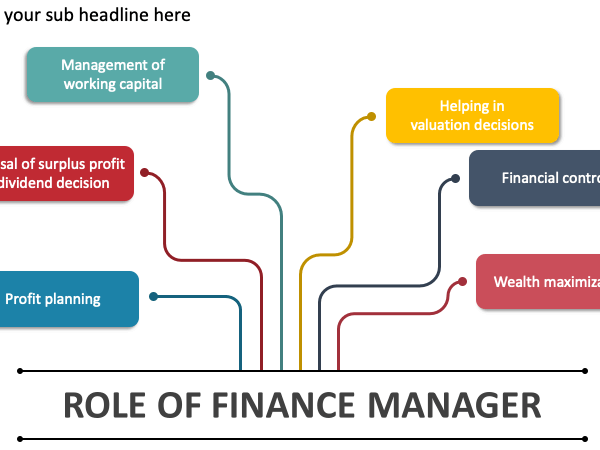

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

.jpg)

أبحاث علمية

- بواسطة الدكتور فيصل عبدالسلام الحداد

- July 11, 2026

دراسة القياس المحاسبي عن المشتقات المالية في القوائم المالية المنشورة - دراسة ميدانية علي شركة ليبيا للتأمين

دراسة القياس المحاسبي عن المشتقات المالية في القوائم المالية المنشورة - دراسة ميدانية علي شركة ليبيا للتأمين إعداد الدكتور: فيصل عبدالسلام الحداد عضو هيئة تدريس، و رئيس قسم المحاسبة بكلية إدارة أعمال جامعة سرت. ****************************** الأستاذ: أسامة عبدالسلام علي سلطان عضو هيئة تدريس بالمعهد العالي للمهن الشاملة حمل المادة من هنا

عاجل

- بواسطة مدير التحرير

- July 11, 2026

الاستثمار في الأوراق المالية

الاستثمار في الأوراق المالية نظراً لاتساع السوق نتيجة لرفع الحواجز بين الدول ونتيجة لنمو تكنولوجيا نقل المعلومات نمت وتنوعت أدوار المؤسسات التي تتوسط بين المدخرين والمستثمرين والتي لديها القدرة على استيعاب المدخرات المتنوعة. ونتيجة هذا التطور ظهرت الأوراق المالية التي تتضمن حقوقاً على الأصول الحقيقة أو الدين في شكل أسهم وسندات وأذونات خزانة وأصبح لهذه الأوراق أسواق ثانوية للتداول كأسواق السلع والخدمات . ويطلق إسم الأوراق المالية على الأسهم والسندات ، وكل صك أو مستند له قيمة مالية وتقوم وحدات الأوراق المالية بالبنوك بالتعامل في الأسهم والسندات عن طريق سوق الأوراق المالية بالبورصة أو الاكتتاب في الجديد منها لحساب العملاء ويكون التعامل عن طريق سوق الأوراق المالية بشراء الأوراق وبيعها (1) . ومن المعروف أن هناك اختلافاً بين الأسهم والسندات ، وعند شراء بعض أسهم شركة معينة يعني أن المشتري أصبح أحد الشركاء لهذه الشركة له نصيب منها بمقدار ما اشترى من الأسهم . أما السندات فهي صورة من صور عقد القرض ، ولها فائدة ثابتة من قيمتها الاسمية مثل 10% أو أي نسبة أخرى يتم تحديدها بواسطة من أصدر السند . وتقوم البنوك الإسلامية بالتعامل بالأوراق المالية في المعاملات الإسلامية الخالية من الربا المحرم حيث يمكن لها المشاركة في أسهم الشركات التي يقوم بنشاطها على المعاملات الحلال سواء كانت جديدة أو قائمة . ولهذا فإن البنوك الإسلامية لها المقدرة على توظيف أموالها المتاحة في المجالات الآتية : - التمويل بالمشاركة . - المضاربات والمرابحات . - شراء أسهم شركات إسلامية أخرى . إن اختيار مجالات الاستثمار يمكن أن تكون مرتبطة بمراحل نمو البنك الإسلامي وبدرجة الجرأة التي تتمتع بها الإدارة ، فهي في الغالب ما تفضل القيام بعمليات سريعة مخاطرها قليلة وتوفر سيولة معقولة كالمرابحات قصيرة الأجل . كما قد تقوم بالمرابحات في مجال التجارة الداخلية وتثير قضية مزاولة البنك للتجارة بنفسه بعض المشكلات من حيث خلق عداء التجار المنافسين الكبار (1) . وتختلف أدوات الاستثمار في سوق الأوراق المالية الإسلامية عن غيرها من حيث التزامها بضوابط الشريعة وأهمها في هذا المجال . - أن يكون النشاط الذي تعبر عنه الورقة المالية أصلاً . - أن يكون عائد الورقة ربحاً على أساس الغنم بالغرم وليس على أساس الربا . وتختلف الأوراق المالية عن القروض المباشرة من عدة جوانب أهمها : 1- طبيعة التعاقد : ففي حالة القرض يتم الإقراض بناء على اتفاق مباشر بين البنك والمقترض ويتم تحديد قيمة القرض ومعدل الفائدة وجميع الضمانات التي تحد من المخاطر التي يتوقع أن يتعرض لها البنك . أما في استثمار الأوراق المالية لا يوجد اتفاق مباشر بين البنك وبين المنظمات المصدرة لتلك الأوراق . 2- مكونات العائد : ينطوي العائد على كل من الأرباح والخسائر الرأسمالية التي تنجم عن ارتفاع وانخفاض القيمة السوقية للورقة . أما بالنسبة للقرض ، فأن العائد ثابت بنسبة معينة محددة مسبقاً . 3- مخاطر التسويق : يوجد سوق للأوراق المالية يمكّن حاملها من تحويلها إلى نقدية في أي وقت يراه مناسباً أما القروض فلا يوجد لها سوق يمكّن المقرض استرداد قيمة القرض قبل التاريخ المحدد للاستحقاق (1) . ومن مميزات الأوراق المالية التجانس من حيث الشروط ( كالأسهم ) ومن حيث القيمة الشيء الذي يساعد على تسهيل عملية تقويمها والعائد الذي يتحقق من كل ورقة ولا يحتاج الاستثمار في الأوراق المالية إلى خبرات متخصصة لمن يود الدخول كمستثمر . وهذا يعني أن الأوراق المالية تسهل الاستثمار في مختلف الآجال ومنها الاستثمار قصير الأجل وتقوم الأسواق المالية بالمساهمة في : * تحويل الأوراق المالية إلى سيولة . * من خلال التطور السريع والتقدم في وسائل الاتصال يمكن التعرف على أسعار الأوراق المالية في أسرع وقت ممكن . * توفير رقابة على الأداء الاقتصادي للمشروعات الخاصة . * توسيع دائرة الاختيار أمام المدخر مما ينوع استثمارها الشيء الذي يقلل من المخاطر بالاستثمار في مكان واحد ، أو مجال محدد . * إن سوق الأوراق المالية تمثل مكاناً لاستثمار مدخرات الفرد وتسييلها عند الحاجة . وأما سلبيات ( عيوب ) الأوراق المالية فهي : - مخاطر التقلبات الخاصة بالقوة الشرائية للوحدات النقدية . - المضاربات السعرية . خدمة الأوراق المالية في البنوك الإسلامية : تقوم البنوك الإسلامية بتقديم بعض الخدمات للأوراق المالية مقابل أجر يتمثل في الآتي (1) : 1- حفظ الأوراق المالية : تقوم البنوك الإسلامية بحفظ الأوراق المالية لحساب العملاء في خزائن الفروع وتتقاضى أجراً على ذلك . 2- شراء الأوراق المالية : وفي هذه الحالة يتقدم العميل إلى البنك طالباً شراء أوراق مالية يحدد فيه نوع الأوراق التي يطلب شراؤها وجهة الشراء والثمن على ألاّ تتضمن أوراقاً محرمة كالسندات . 3- بيع الأوراق المالية : وهنا يقوم البنك نيابة عن العملاء ببيع الأوراق المالية سواء تقدم بها العميل للبنك أو كانت محفوظة لديه . 4- خدمة الأوراق المالية : مثل تحصيل الكوبونات المتعلقة بها وصرف المستهلك منها واستبدال الأوراق المجدد إصدارها وصرف أرباحها وإيداعها في حسابات العملاء نيابة عنهم مقابل عمولة أو أجر .5- عمليات الإكتتاب تقوم البنوك الإسلامية بقبول الاكتتاب في الشركات الجديدة وفي مقابل ذلك يتقاضى البنك الأجر والعمولة . وللأوراق المالية أسواق على درجة عالية من الكفاءة والتنظيم قلّما تتوفر لوسائل الاستثمار الأخرى فيوجد لأسواق الأوراق المالية سوق أولي (Primary Market) وسوق ثانوي (Secondary Market) . فضلاً عن وجود أسواق دولية مثل سوق اليوردولار وكذلك سوق السندات الدولية (1) . وتعتبر تكلفة الاستثمار في الأوراق المالية في غالب الأمر منخفضة عند مقارنتها بوسائل الاستثمار الأخرى . وقد تتم بوسائل الاتصالات الحديثة مثل الفاكس والهاتف والحاسب الآلي . أشكال الاستثمار في الأوراق المالية قصيرة الأجل : تقوم البنوك الإسلامية بالاستثمار في سوق الأوراق المالية من خلال الصيغ الإسلامية المقبولة شرعاً والخالية من التعامل بالربا أو ما يخالف الشريعة الإسلامية ومنها : 1- الأسهم غير المصوتة : إن المشاركة قد تكون في رأس المال والعمل أو قد تكون المشاركة برأس المال من جانب والعمل من جانب آخر وبالتالي ترتفع يد صاحب رأس المال عن الإدارة والتصرف ويبقى للعامل الحق في إدارة العمل ضمن الشروط التي يحددها له رب المال أو الشروط المنظمة لشركة المضاربة في الفقه الإسلامي وهذا يعني أن الأسهم غير المصوتة هي التي تمثل فقط حقوق المشاركة في أرباح المشروع دون أن يكون لمالكيها حق التدخل في الإدارة وهذا النوع من الأسهم هو المناسب للفترة الزمنية القصيرة حيث أن البنك الإسلامي يرغب في استثمار هذه الأموال التي تمثل الأسهم غير المصوتة وتحقيق الأرباح خلال فترة زمنية قصيرة . ولا يجوز تداول الأسهم بالبيع والشراء بمجرد إصدارها بل يجب أن يكون للشركة أصول حقيقية لأن البيع قبل ذلك يعتبر من قبيل الصرف لا البيع فلا يجوز بيعه بأكثر من القيمة الاسمية . أما إذا صار للشركة أصول حقيقة صار البيع على هذه الأصول وليست النقود وما دامت الأصول الحقيقة هي الغالبة على النقود فالأرجح الجواز(1). 2- شهادات الاستثمار قصيرة الأجل : يمكن للبنوك الإسلامية أن تصدر لتمويل مجالات الاستثمار القصير الأجل شهادات تستثمر حصيلتها في تمويل تلك المجالات على نحو يتفق مع رغبات المستثمرين لآجال قصيرة " أقل من سنة " ويمكن أن تكون هذه الشهادات مخصصة باستثمار معين أو مجال خاص . ويمكن إصدار هذه الشهادات بفئات مختلفة وأزمنة أو آجال متفاوتة مما يتيح درجة كبيرة من المرونة والتنويع في مجالات الاستثمار قصيرة الأجل(2). الاستثمار قصير الأجل في البنوك الإسلامية Short Term Investment in Islamic Banks إعداد سعيد بن حسين بن علي المقرفي

جديد

- بواسطة الادمن

- July 11, 2026

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية الغش والرقابة الداخلية والنقدية هي موضوعات هامة في مجال المحاسبة والمالية، حيث تعد هذه العوامل محورية للحفاظ على نزاهة العمليات المالية وضمان دقة وسلامة التقارير المالية. في هذا المقال، سنتناول كل عنصر من هذه الموضوعات ونوضح أهميته ودوره في المؤسسات. الغش المالي الغش المالي يشير إلى التصرفات غير القانونية أو غير الأخلاقية التي يقوم بها الأفراد أو الشركات بهدف تحقيق مكاسب مالية غير مشروعة. قد يتضمن ذلك التلاعب بالبيانات المالية، التضليل في المعلومات المحاسبية، أو استغلال الثغرات في النظم المحاسبية لتحقيق أهداف شخصية. أشكال الغش المالي يمكن أن تتنوع وتشمل: الاختلاس: وهو قيام الموظف بسرقة أموال الشركة أو أصولها. التلاعب بالتقارير المالية: مثل تضخيم الأرباح أو تقليل المصروفات لتضليل المساهمين أو الجهات التنظيمية. الفساد: قبول أو دفع رشاوى مقابل خدمات غير قانونية أو تفضيلية. الغش المالي ليس فقط مشكلة قانونية، بل يؤثر أيضًا على سمعة الشركات ويؤدي إلى فقدان ثقة المستثمرين والعملاء. لذلك، من الضروري اتخاذ التدابير اللازمة لمنعه والكشف عنه في المراحل المبكرة. الرقابة الداخلية الرقابة الداخلية هي مجموعة من العمليات والإجراءات التي تضعها المؤسسات لضمان تحقيق الأهداف التنظيمية وحماية الأصول ومنع الغش والتأكد من دقة البيانات المالية. تشمل الرقابة الداخلية السياسات والتدابير التي تهدف إلى إدارة المخاطر وضمان الالتزام بالقوانين والمعايير. أهمية الرقابة الداخلية: منع الغش: عبر وضع سياسات صارمة ورقابة منتظمة يمكن للشركات الحد من فرص الغش. حماية الأصول: الرقابة الداخلية تضمن استخدام الأصول بشكل فعال وتمنع إهدار الموارد. تحقيق الكفاءة التشغيلية: من خلال تحسين العمليات وتقليل الأخطاء. التزام القوانين: الرقابة الداخلية تساعد على ضمان الامتثال للوائح والقوانين المحلية والدولية. تشمل عناصر الرقابة الداخلية الجيدة: الفصل بين المهام: لضمان عدم تحكم شخص واحد في كل العمليات المرتبطة بإدارة الأموال أو الأصول. التوثيق والمراجعة الدورية: لضمان الشفافية وسهولة اكتشاف الأخطاء أو المخالفات. التحقق من العمليات: سواء من خلال المراجعة الداخلية أو التحقق من الوثائق والتقارير. النقدية والرقابة عليها النقدية تعد من أهم الأصول التي تحتاج إلى رقابة شديدة نظرًا لأنها الأكثر عرضة للسرقة أو الغش. تشمل النقدية الأموال الموجودة في البنوك أو الصناديق الصغيرة أو الحسابات النقدية للشركة. أهمية الرقابة على النقدية تكمن في أنها: تمنع الغش والسرقة: الرقابة الصارمة على حركة النقدية تقلل من احتمالية اختلاس الأموال أو التلاعب بها. تضمن دقة السجلات المالية: من خلال التأكد من أن جميع العمليات النقدية مسجلة بشكل صحيح وشفاف. تساهم في تحسين إدارة التدفق النقدي: الرقابة الفعالة على النقدية تساعد في تحسين التخطيط المالي وضمان استدامة العمليات التشغيلية. أساليب الرقابة على النقدية تشمل: المراجعة اليومية لحسابات النقدية: للتأكد من عدم وجود أي تباينات أو اختلافات في الأرصدة. الفصل بين مهام الصرف والتحصيل: بحيث يكون شخص واحد مسؤول عن التحصيل وآخر مسؤول عن الصرف لضمان الشفافية. استخدام النظم الإلكترونية: مثل الأنظمة المحاسبية الآلية التي تسجل وتحلل العمليات النقدية بشكل دقيق وتلقائي. الخلاصة الغش المالي، والرقابة الداخلية، والرقابة على النقدية هي ثلاث ركائز أساسية تضمن نزاهة وسلامة العمليات المالية في أي مؤسسة. من خلال تطبيق نظم رقابة داخلية فعالة ورقابة صارمة على النقدية، يمكن للشركات الحد من الغش وحماية أصولها وتحقيق كفاءة أكبر في عملياتها المالية.