النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

قيود المحاسبي

- بواسطة وائل مراد

- July 12, 2026

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي مع التطور الكبير في الأنظمة المحاسبية، أصبح من الضروري للمحاسب وصاحب العمل فهم كيفية ترجمة مفاهيم المحاسبة المالية إلى إجراءات عملية داخل البرامج الحديثة. برنامج قيود المحاسبي واحد من أشهر الأنظمة السحابية في العالم العربي، والذي يوفر أدوات قوية لتحويل كل مفهوم محاسبي إلى عملية حية ودقيقة داخل النظام، بدون الحاجة إلى معالجة يدوية أو تجميع بيانات في جداول Excel. في هذا المقال نستعرض أهم مفاهيم المحاسبة المالية، وكيف يقوم برنامج قيود المحاسبي بتطبيقها بشكل فعلي يسهل العمل، ويضمن دقة المعلومات المالية، ويدعم متخذي القرار داخل المنشأة. الدورة المحاسبية داخل برنامج قيود المحاسبي ✔ المفهوم المحاسبي الدورة المحاسبية تبدأ من تسجيل العمليات المالية وتنتهي بإظهار القوائم المالية. ✔ التطبيق داخل قيود المحاسبي كل عملية يتم إدخالها من خلال نموذج: فاتورة – قيد – سند قبض – أمر دفع… البرنامج ينشئ القيد المحاسبي آليًا ويقوم بترحيله مباشرة. ميزان المراجعة يتحدّث لحظيًا. إمكانية إغلاق الفترة وإعداد القوائم بضغطة زر. ربط المفهوم بالتطبيق: قيود المحاسبي يحوّل الدورة المحاسبية من خطوات طويلة إلى عمليات آلية منظمة وبدون أخطاء. شجرة الحسابات في قيود المحاسبي ✔ المفهوم المحاسبي هي الهيكل الأساسي الذي تُبنى عليه الحسابات: الأصول – الالتزامات – الإيرادات – المصروفات – حقوق الملكية. ✔ التطبيق داخل قيود المحاسبي البرنامج يوفر شجرة حسابات جاهزة متوافقة مع الأنشطة التجارية. إمكانية الإضافة والتعديل والحذف والتنظيم بحرية. ربط كل عملية بالحساب الصحيح تلقائيًا. ربط المفهوم بالتطبيق: المحاسب لا يضيع وقتًا في تصميم الشجرة؛ قيود المحاسبي يبني الهيكل ويتيح التحكم الكامل. القيود اليومية وتوليدها تلقائيًا ✔ المفهوم المحاسبي إثبات العمليات المالية وفق مبدأ القيد المزدوج (مدين/دائن). ✔ التطبيق داخل قيود المحاسبي عند إنشاء فاتورة بيع → البرنامج يقوم بعمل: عميل مدين – مبيعات دائن عند تسجيل مصروف → البرنامج يقوم بعمل: مصروف مدين – صندوق/بنك دائن عند شراء أصول → البرنامج يعمل القيد وفق نوع الأصل واحتساب الضريبة. ربط المفهوم بالتطبيق: قيود المحاسبي يقلل الأخطاء المزدوجة ويجعل عملية الإثبات المحاسبي تلقائية وبجودة عالية. إدارة الأصول والإهلاك داخل النظام ✔ المفهوم المحاسبي الأصول طويلة الأجل يتم إهلاكها حسب العمر الإنتاجي. ✔ التطبيق داخل قيود المحاسبي إضافة الأصل (تكلفته – فئته – طريقة الإهلاك). حساب الإهلاك تلقائيًا شهريًا أو سنويًا. قيود المحاسبي الإهلاك تُسجل أوتوماتيكيا بدون تدخل يدوي. متابعة القيمة الدفترية لأي أصل في أي وقت. النتيجة: تحويل أصعب العمليات المحاسبية إلى إجراءات آلية دقيقة. العملاء والموردين والذمم ✔ المفهوم المحاسبي ذمم المدينة والدائنة تمثل حقوق المنشأة على الآخرين أو التزاماتها. ✔ التطبيق داخل قيود المحاسبي كل فاتورة عميل تضيف رصيدًا له تلقائيًا. كل دفعة تُخصم من الرصيد مباشرة. نظام متقدم لمتابعة التحصيل وح aging report. ربط المفهوم بالتطبيق: قيود المحاسبي يساعد في إدارة الذمم بكفاءة ودقة ويمنع ضياع الأرصدة أو سوء المتابعة. المخزون وتكلفة البضاعة المباعة COGS ✔ المفهوم المحاسبي إدارة كمية وقيمة المخزون وتحديد تكلفة البضاعة باستخدام (FIFO، المتوسط). ✔ التطبيق داخل قيود المحاسبي إضافة الأصناف وتقسيمها لمجموعات. كل عملية بيع تُخصم من المخزون وتُحتسب تكلفة البضاعة. تحديث الربح الإجمالي لحظيًا. تقارير دقيقة لحركة المخزون. ربط المفهوم بالتطبيق: قيود المحاسبي يلغي الحسابات المعقدة ويحسب التكلفة تلقائيًا. التقارير المالية وتحليل الأداء برنامج قيود المحاسبي يقدم مجموعة كبيرة من التقارير المالية المتوافقة مع المعايير المحاسبية، ومنها: قائمة الدخل الميزانية العمومية التدفقات النقدية تقارير الأرباح والخسائر حسب الفرع/المشروع تقارير المصروفات تقارير الضرائب والزكاة ربط المفهوم بالتطبيق: بدل تجهيز التقارير يدويًا، يحصل المدير المالي على بيانات جاهزة لحظيًا تدعم القرار. الفائدة الأساسية من ربط المحاسبة بالنظام عند تطبيق مفاهيم المحاسبة داخل برنامج مثل “ قيود المحاسبي ”، تحصل المنشأة على: دقة عالية في البيانات سرعة في الإنجاز انعدام الأخطاء البشرية رؤية واضحة للمركز المالي سهولة الالتزام بالمعايير والزكاة والضريبة إمكانية المراقبة من أي مكان (لأنه سحابي)

القوائم المالية

- بواسطة وائل مراد

- July 12, 2026

شرح شامل خطوات إعداد القوائم المالية

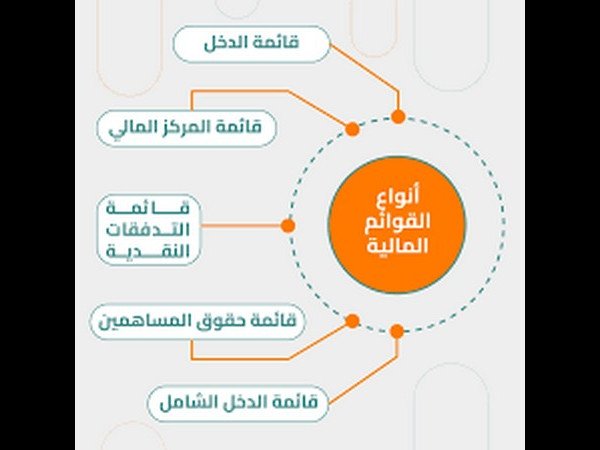

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

القوائم المالية

- بواسطة فريق إعداد المجلة

- July 12, 2026

الابتكارات في المحاسبة المالية والتقارير المالية المستدامة

الابتكارات في المحاسبة المالية والتقارير المالية المستدامة تعد الابتكارات في المحاسبة المالية والتقارير المالية المستدامة أمرًا حاسمًا في العصر الحديث. فمع التغيرات السريعة في الأعمال والممارسات البيئية والاهتمام المتزايد بالأداء المالي والاجتماعي للشركات، أصبحت الابتكارات في المحاسبة والتقارير المالية تعكس التحديات والفرص الناشئة. ستتناول هذه المقالة أبرز الابتكارات في المحاسبة المالية والتقارير المالية المستدامة وأهميتها في عالم الأعمال الحديث. في العصر الحديث، أصبحت الابتكارات في المحاسبة المالية والتقارير المالية المستدامة أمرًا بالغ الأهمية. فالمحاسبة المالية تعد أساسية في تقديم معلومات مالية دقيقة وشفافة للشركات والمستثمرين والجهات الرقابية والجمهور عمومًا. والابتكار في هذا المجال يهدف إلى تحسين الأداء المالي للمنظمات وضمان استدامتها من خلال استخدام أساليب وأدوات جديدة وتكنولوجيا متطورة. أحد الابتكارات الرئيسية في المحاسبة المالية هو استخدام التكنولوجيا المتقدمة في تسهيل وتحسين عمليات المحاسبة. فعلى سبيل المثال، يمكن استخدام الذكاء الاصطناعي وتقنيات التعلم الآلي لتحليل البيانات المالية بشكل أسرع وأكثر دقة. كما يمكن استخدام الروبوتات والأتمتة لأتمتة العمليات المحاسبية المتكررة والمملة، مما يسمح للمحاسبين بتحسين كفاءتهم وتركيزهم على المهام الأكثر قيمة. بالإضافة إلى ذلك، يتم تطوير العديد من البرامج والأنظمة المحاسبية الجديدة التي تعمل على توفير تقارير مالية دقيقة وشفافة. فعلى سبيل المثال، يمكن استخدام برامج متقدمة لإعداد التقارير المالية التي تلبي المعايير المحاسبية الدولية والتوجيهات المالية المستدامة. وتسمح هذه البرامج أيضًا بتخصيص تقارير مالية حسب احتياجات المستخدم، مما يسهل فهم البيانات المالية واتخاذ القرارات الاستراتيجية. بالإضافة إلى المحاسبة المالية، أصبحت التقارير المالية المستدامة أحد المجالات الناشئة والمهمة في مجال المحاسبة. فتقارير المستدامة تهدف إلى تقديم معلومات حول أداء الشركة من الناحية البيئية والاجتماعية والاقتصادية. وهذا يتطلب تطوير أدوات ومؤشرات جديدة لقياس الأداء المستدام وتقييم تأثير الشركات على البيئة والمجتمع. تقدم التقارير المالية المستدامة للشركات مزايا عديدة، فهي تساعد الشركات في تحسين سمعتها وعلاقتها بالمستثمرين والمساهمين والمجتمع بشكل عام. كما تسمح للشركات بتحديد فرص جديدة للابتكار والتنمية المستدامة وخفض التكاليف البيئية. وتعتبر التقارير المالية المستدامة أيضًا أداة هامة في تحقيق أهداف التنمية المستدامة التي وضعتها الأمم المتحدة. من بين الابتكارات الحديثة في مجال التقارير المالية المستدامة هي استخدام تكنولوجيا سلسلة الكتل في تسجيل وتتبع المعلومات المالية. فسلسلة الكتل توفر نظامًا مؤمنًا وشفافًا لتبادل المعلومات وتتبعها، مما يسهم في تعزيز الثقة والشفافية في التقارير المالية المستدامة. بشكل عام، يعد الابتكار في المحاسبة المالية والتقارير المالية المستدامة أمرًا ضروريًا للمنظمات التي تسعى إلى النمو والاستدامة. فالتغيرات الاقتصادية والبيئية والاجتماعية تجعل من الضروري التكيف والتبني للتطورات التكنولوجية والأدوات الجديدة لتحقيق الابتكار في المحاسبة المالية والتقارير المالية المستدامة. قسم 1: التحول في تكنولوجيا المعلومات وتأثيره على المحاسبة المالية - تطور استخدام التكنولوجيا في مجال المحاسبة المالية وتحسين العمليات المحاسبية. - الابتكارات في البرامج المحاسبية والتقارير المالية الإلكترونية. - مفهوم المحاسبة السحابية وتأثيرها على التقارير المالية والوصول إليها. قسم 2: التقارير المالية المستدامة وأهميتها الاستراتيجية - مفهوم التقارير المالية المستدامة ودورها في تقييم الأداء المالي والاجتماعي للشركات. - تحديات وفوائد تحقيق التقارير المالية المستدامة. - أدوات ومؤشرات التقارير المالية المستدامة وكيفية تطبيقها على مستوى الشركة. قسم 3: الابتكارات في المحاسبة المالية والتقارير المالية المستدامة - الابتكارات التقنية في المحاسبة المالية وتأثيرها على تحقيق التقارير المالية المستدامة. - تطبيق الذكاء الاصطناعي وتحليل البيانات في تحسين الأداء المالي والتقارير المالية المستدامة. - استخدام تقنيات التعلم الآلي في تحليل التقارير المالية المستدامة والتوقعات المالية. قسم 4: التحديات والعقبات في تبني الابتكارات المحاسبية المالية والتقارير المالية المستدامة - التغيير الثقافي والتحول العضوي المطلوب لتبني التقنيات الجديدة في المحاسبة المالية. - التحديات القانونية والتنظيمية في تطبيق التقارير المالية المستدامة. - تكاليف التحول وضرورة تحقيق توافق بين فوائد التكنولوجيا والتكاليف المالية. خاتمة: تؤكد هذه المقالة أن الابتكارات في المحاسبة المالية والتقارير المالية المستدامة تلعب دورًا حاسمًا في تحقيق الأداء المالي والاجتماعي للشركات في عصر الاقتصاد المعرفي والمسؤولية المجتمعية. يجب على الشركات التحول واعتماد التكنولوجيا والابتكارات المحاسبية في رؤيتها للمستقبل. من خلال تبني الابتكارات المحاسبية المالية والتقارير المالية المستدامة، يمكن للشركات تحقيق الشفافية والقدرة على اتخاذ قرارات استراتيجية تتناسب مع الطموحات المستدامة لعملها.

الشركات الناشئة

- بواسطة فريق إعداد المجلة

- July 12, 2026

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم لو شغلت العمليات المالية الأساسية بشكل تلقائي، هتوفر وقت كبير كان بيروح في الشغل اليدوي، وهتزود الدقة، والالتزام، وكمان هتشوف أرقامك بوضوح أكبر. المشكلة إن أغلب الشركات الناشئة لسه شغالة بإكسيلات، ومراجعات متأخرة، وأنظمة مش متشابكة… وده بيعمل لخبطة، وأخطاء مكلفة، وبيوقف التطور. في المقال ده، هشرح لك أهم خمس عمليات مالية لازم تتشغل تلقائيًا فورًا، وإزاي ده هيخفّض المجهود، يرفع الدقة، ويحط أساس قوي لنمو الشركة. 1- الحسابات الدائنة (Accounts Payable) لو بتتعامل مع مورّدين كتير، إدخال الفواتير يدويًا والموافقات ممكن يعطّلوك جامد. تشغيل العملية دي تلقائيًا بيسهل الدنيا جدًا. ليه تشغلها تلقائيًا؟ النظام بيقارن الفواتير بأوامر الشراء لوحده. الموافقات بتروح للمسؤول فورًا. كل حاجة بتتوثق في سجلات إلكترونية واضحة. بتفيد الشركات الناشئة إزاي؟ بتخلي حركة الفلوس أوضح، والمدفوعات أدق، ومفيش فواتير بتتنسى أو تتدفع مرتين. كل اللي عليك تربط برنامج تشغيل الحسابات الدائنة ببرنامج المحاسبة… وخلاص تبقى ماشي صح. 2- الحسابات المدينة (Accounts Receivable) الفلوس اللي داخلة هي روح الشركة. لما تشغل عملية الفوترة والتحصيل تلقائيًا، بتقبض أسرع وبتحافظ على السيولة. ليه تشغلها تلقائيًا؟ الفواتير بتتطلع وتتتبعت لوحدها. تذكيرات الدفع بتتبعت للعميل تلقائي. لوحة متابعة بتبين المتأخرات لحظيًا. بتفيد الشركات الناشئة إزاي؟ بتخلص من وجع دماغ المطاردة وراء العملاء، وبتخلي التحصيل ثابت ومنظم. كمان بتقلل مدة التأخير في التحصيل لأن التذكيرات بتطلع بالميعاد من غير تدخل. 3- إدارة المصروفات (Expense Management) متابعة المصروفات بالإيميل والإكسيل بتعمل فوضى ومفيش أي سيطرة. لما العملية تتشغل تلقائيًا، الدنيا بتبقى واضحة ومتراقبة. ليه تشغلها تلقائيًا؟ الإيصالات بتتسجل تلقائيًا عن طريق الموبايل أو الإيميل. أي مصروف مخالف للسياسة بيتعرف عليه ويتحجز تلقائيًا. الموافقات بتخلص فورًا. بتفيد الشركات الناشئة إزاي؟ بتدي صورة لحظية عن المصروفات، وبتساعدك توقف أي تجاوز قبل ما يحصل. ممكن كمان تحدد حدود صرف لكل قسم… سيطرة من الآخر. 4- التقارير المالية (Financial Reporting) التقارير الشهرية بتاكل وقت رهيب لو معمولة يدوي. لما تشغلها تلقائيًا، هتلاقي التقارير جاهزة ودقيقة، وفي أي وقت. ليه تشغلها تلقائيًا؟ النظام بيجمع البيانات من كل مكان ويعرضها في Dashboard جاهز. مفيش تضارب أرقام أو مراجعة إكسيلات. الرسوم البيانية جاهزة ومفهومة. بتفيد الشركات الناشئة إزاي؟ بتخليك تتحرك أسرع لأن كل رقم قدامك لحظيًا. وقبل اجتماعات المستثمرين أو مجلس الإدارة… بدل ما تقعد تعمل تقارير بالساعات، هتلاقيها جاهزة. 5- الرواتب والضرائب (Payroll & Compliance) غلطة بسيطة في الرواتب ممكن تكلف كتير وتسيب انطباع سيء عند الموظفين. تشغيل الرواتب تلقائيًا بيمنع الأخطاء وبيضمن الالتزام بالقوانين. ليه تشغلها تلقائيًا؟ حساب المرتبات والضرائب بيتم وحده. الربط مع HR يخلي بيانات الموظفين دايمًا محدّثة. النظام يكشف أي خطأ أو مخالفة قبل ما تحصل غرامات. بتفيد الشركات الناشئة إزاي؟ بتضمن إن كل موظف يقبض في ميعاده بدون مشاكل، وبتلتزم بالقوانين سواء محليًا أو في دول مختلفة لو عندك فريق موزّع. إزاي تختار نظام تشغيل تلقائي للعمليات المالية؟ اختار نظام يقدر: يندمج مع برنامج المحاسبة عندك. يكبر معاك كل ما شركتك تكبر. يحافظ على سرية البيانات. يديك تحليلات ولوحات متابعة جاهزة. وانا اصنحكم ببرنامج قيود المحاسبي وتقدر تحصل على نسخة مجانية من البرنامج لمدة 14 يوم اضغط هنا إزاي التشغيل التلقائي بيقوي السيطرة المالية؟ لأنه ببساطة بيدي: ثبات: القواعد ثابتة ومفيش أخطاء بشرية. شفافية: كل خطوة متسجلة وواضحة. أمان: كل واحد له صلاحيات محددة. اشتغل بذكاء… مش بمجهود زيادة الشركة الناشئة اللي عملياتها ماشية تلقائيًا… بتكبر أسرع، وبمجهود أقل، وبأخطاء أقل. تشغيل العمليات التلقائي مش رفاهية — ده أساس النجاح على المدى الطويل.

عاجل

- بواسطة مدير التحرير

- July 12, 2026

التحليل المالى باستخدام النسب

التحليل المالى باستخدام النسبي يعتبر التحليــل المـالي بالنسب مرادفا إلى حد ما لاسلوب التحليل الرأسى ، إذ تتم فيه مقارنة الارقام فى القوائم للفترة المالية نفسها . بحيث فيه تتم مقارنة حسابات أو بنود القوائم المالية التى تربطها سببية ببعضها ، وتكون حصيلة هذه المقارنة نسبة مالية. وبموجب علاقات السببية هذه يمكن اشتقاق عدد كبير من النسب المالية ، تمكن المحللين الماليين من استخدامها كمؤشرات فى تقييم أداء الشركات وأوجه نشاطها المختلفة . وفى الغالب العام يمكن حصر نسب التحليل المالى فى المجموعات الخمسة التالية: 1. نسب السيولة Liquidity Ratios 2. نسب قياس كفاءة النشاط Activity Ratios 3. نسب الربحية Profitability Ratios 4. نسب المديونية "الرفع المالى" Leverage Ratios 5. نسب السوق Market Ratios