النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.jpg)

بنوك

- بواسطة الادمن

- July 18, 2026

المقصود بسعر إعادة الخصم ( سعر البنك )

المقصود بسعر إعادة الخصم ( سعر البنك ) هو السعر الذي يعيد به البنك المركزي خصم الحولات المخصومة إلية من البنوك التجارية بغرض تحويلها إلى نقود قانونية في الحال . - يؤثر البنك المركزي في حجم الاحتياطيان النقدية في البنوك من خلال تغيير سعر إعادة الخصم مما يثر على قدرة البنوك في خلق الائتمان . P إذا أراد البنك أن يقلل حجم الائتمان فإنه يقوم برفع سعر إعادة الخصم مما يؤدي إلى زيادة نسبة الفائدة على القروض التي تقترضها البنوك التجارية ، وبالتالي تقوم البنوك التجارية برفع نسبة الفائدة على الأوراق والحوالات المقدمة لها وكذا القروض للعملاء . P والعكس صحيح في حال أراد البنك أن يزيد من حجم الائتمان فإنه يخفض قيمة سعر الخصم مما يودي إلى خفض نسبة الفائدة على البنوك التجارية وبالتالي سيتم تخفيض نسبة الفائدة على العملاء وعلى الأوراق والحوالات المقدمة للبنك . - أيضاً يقوم البنك المركزي برفع سعر إعادة الخصم في حال كان هناك تضخم وتوسع إقتصادي غير مرغوب فيه وكما ذكرنا ساقاً عند زيادة سعر إعادة الخصم تزداد نسبة الفائدة على البنوك التجارية وكذلك على العملاء مما يودي إلى انخفاض الطلب على السلع والخدمات وتراجع الاتجاه التضخمي حتى يتوازن الطلب مع العرض الكلي . - أما في حالة الانكماش والطالة فإن البنك يقوم بتخفيض سعر إعادة الخصم مما يؤدي إلى خفض سعر الفائدة على البنوك وكذلك على الأوراق المقدمة إلى تلك البنوك وإلى العملاء أيضاً وهذا يؤدي إلى زيادة الطلب على السع والخدمات وكسر جهود الحالة الانكماشية فترتع مستويات الدخول والأسعار .

عاجل

- بواسطة الادمن

- July 18, 2026

أحكام وحساب زكاة الثروة النقدية والاستثمارات المالية

أحكام وحساب زكاة الثروة النقدية والاستثمارات المالية تقديم المال عصب الحياة ، ومن مصادره : العمل الحلال الطيب ، والهبة ، والوصية ، أو الميراث ، ونحو ذلك ، ويخضع المال النقدى واستثماراته للزكاة ، ودليل ذلك قول الله عز وجل :" وَالَّذِينَ يَكْنِزُونَ الذَّهَبَ وَالْفِضَّةَ وَلاَ يُنفِقُونَهَا فِي سَبِيلِ اللَّهِ فَبَشِّرْهُم بِعَذَابٍ أَلِيمٍ " [التوبة : 34] ، كما حذَّر الرسول صلى الله عليه وسلم من منع الزكاة فقال : (( ما من صاحب ذهب ولا فضة لا يؤدى منها حقها ، إلاّ كان يوم القيامة صفحت له صفائح من نار ، فأحمى عليها فى نار جهنم … الحديث )) (رواه مسلم). ومن أنواع المال الذى تجب فيه زكاة الثروة النقدية والاستثمارات المالية ما يلى: النقود المطلقة ومنها : الذهب والفضة وما فى حكمها . ـ النقود المقيدة ومنها : النقود المعدنية والورقية وما فى حكمهما . ـ الديون لدى الغير والأمانات والعُهد النقدية . ـ الحلى والصداق . ـ الأوراق المالية مثل الأسهم والسندات والصكوك و شهادات الاستثمار . ـ الودائع الاستثمارية لدى المصارف والبنوك والبريد وما في حكم ذلك . لقد ظهرت بعض المؤسسات والشركات التى تتعامل بالثروة النقدية والاستثمارات المالية مثل : شركات الصرافة ، والبنوك ، والمصارف ، وصناديق الاستثمارات ، وشركات الاستثمار ، وظهر بشأنها العديد من التساؤلات حول كيفية حساب زكاة الأموال المستثمرة فيها . ويختص هذا الفصل ببيان الأحكام الفقهية والأسس والنماذج المحاسبية لزكاة الثروة النقدية والاستثمارات المالية مع إعطاء نماذج تطبيقية للاسترشاد بها فى الواقع العملى . (3ـ1) أحكام وحساب زكاة الثروة النقدية . يحكم حساب زكاة الثروة النقدية القواعد و الأسس الآتية : (1) ـ تحديد ميعاد زكاة الثروة النقدية وهو نهاية الحول من وقت بلوغ النصاب ويكون ذلك هو التاريخ الذى تجب فيه الزكاة . (2) ـ تحديد وتقويم عناصر الثروة النقدية : وهى الذهب ، والفضة ، والنقود الورقية ، والمعدنية ، والحسابات الجارية ، والودائع لدى البنوك والمصارف وكذلك النقدية بالخزائن ، وما فى حكم ذلك ، كما يدخل فى نطاقها العملات الأجنبية ، وتُقَوّم على أساس القيمة الحاضرة وقت وجوب الزكاة أو على أساس سعر الصرف الحر السائد وقت حلول الزكاة وذلك بالنسبة للعملات الأجنبية . (3) ـ يُخْصَم من الثروة النقدية الالتزامات والديون الحالة للغير إن وجدت للوصول إلى صافى الوعاء الخاضع للزكاة . (4) ـ يُحْسَب نصاب الثروة النقدية بما يعادل 85جراماً من الذهب عيار 24 أو ما يعادلها ، ويُقَوّم على أساس السعر السارى وقت حلول الزكاة ، فإذا وصل الوعاء النصاب تحسب الزكاة . (5) ـ سعر ( نسبة ) زكاة الثروة النقدية هو 2.5 % على أساس السنة القمرية و2.575 % على أساس السنة الشمسية . (6) ـ يُحُسَب مقدار الزكاة عن طريق ضرب وعاء الزكاة فى سعر(نسبة ) الزكاة . (7) ـ ليس من الضرورى أن يمر على كل وحدة نقدية حولاً كاملاً بل العِبْرَة بالوعاء فى أول الحول عند بلوغ النصاب وفى نهايته ، فإذا وصل الوعاء النصاب تحسب الزكاة (8) ـ تُضَم الأموال النقدية بعضها إلى بعض لاتحاد الطبيعة والنصاب والحول والسعر ، فعلى سبيل المثال تضم النقود الذهبية إلى الورقية إلى الودائع فى البنوك إلى الذهب والفضة وهكذا . (3 ـ 2 ) ـ نموذج تطبيقى على حساب زكاة الثروة النقدية . لو فُرِضَ أن أحد المسلمين حُصِرَت ثروته النقدية فى نهاية الحول لأغراض حساب الزكاة ، وكانت على النحو التالى : # ـ سبائك ذهبية وزنها 40جرام عيار 24 وأن سعر الجرام 50جنيهاً . # ـ نقود فضية قومت بمبلغ 1000 جنيهاً . # ـ 500 دينار إسلامياً سعر صرف الدينار 10 جنيهات . # ـ حساب جارى لدى بنك الأمة الإسلامية ورصيده 6000 جنيه . # ـ أوراق مالية ( أسهم ) 1000 سهم القيمة السوقية للسهم 5 جنيهات . # ـ شهادات استثمار لدى صندوق الاستثمار الإسلامى الدولى قدرت بمبلغ 2000جنيه. # ـ وديعة استثمارية لدى بنك مصر الإسلامى قيمتها 1500جنيه ، ومبلغ فى دفتر توفير لدى البنك رصيده 1000 جنيه ، ومبلغ 500 جنيه عهدة نقدية لدى الغير تحت الطلب وهى جيدة . u ـ كما تبين أن عليه الالتزامات الحالة الآتية : # ـ قسط سيارة حال مقداره 2500 جنيه . # ـ أمانة لدى الغير 1500 جنيه . # ـ ضرائب مستحقة تحت الدفع 1000 جنيه . u ـ يقدر سعر جرام الذهب عيار 24 مبلغ 100 جنيها وأنه يسير على السنة الهجرية لحساب الزكاة . ففى ضوء البيانات والمعلومات السابقة تُحْسَب الزكاة على أساس النموذج الوارد فى الصفحة التالية . (3ـ3) ـ أحكام وحساب زكاة الديون على الغير . u ـ الدين هو مبلغ فى الذمة على الغير ، وتقسم الديون من منظور الخضوع للزكاة إلى : (1) ـ ديون جيدة مرجوة التحصيل : تخضع للزكاة كل حول ، إذ تضاف إلى الأموال النقدية الزكوية وتزكى بمعدل 2.5% على أساس السنة الهجرية . (2) ـ ديون مشكوك فى تحصيلها ، غير مرجّوة التحصيل : والرأى الأرجح أنها لا تزكى ، وإن حُصّلَت فيما بعد فإنها تضاف إلى بقية الأموال النقدية وتزكى لحول واحد ، هذا هو الرأى الأرجح الذى سوف نأخذ به . (3) ـ ديون ضمار معدومة : لا تزكى ، وإن حُصلت فيما بعد فإنها تضاف إلى بقية الأموال النقدية الزكوية وتزكى لحول واحد . u ـ نموذج تطبيقى على حساب زكاة الدين لو فرض أن أحد المسلمين كانت له ديون على الغير على النحو التالى : - قرض حسن على الأخ زياد محمود يستحق بعد ستة شهور قيمته 25000 جنيه والمدين ملئ ، والدين مرجو التحصيل . ـ أمانة نقدية لدى الأخت / آية الله محمود مقدارها 10000 جنيه تحت الطلب ، والمستأمن ذمته المالية طيبة وملىء . ـ دين على أحد الشباب أخذه للزكاة بمناسبة الزواج مقداره 2500 جنيه وظروفه المالية صعبة ، ولا يُنتظر تحصيله . ـ دين على مسلم آخر مقداره مبلغ 5000 جنيه ، ولقد توفى ولم يترك ميراثا ولقد أبرأت ذمته . ففى ضوء المعلومات السابقة يكون حساب الزكاة على النحو التالى : u ـ حساب زكاة الدين ـ قرض حسن على الأخ / زياد محمود 25000 جنيه . ـ أمانة لدى الأخت / آيه محمود 10000 جنيه . ـ وعاء الزكاة 10000 جنيه . ـ النصاب : ما يعادل 85 جراما من الذهب بفرض سعر الجرام100جنيها = 8500جنيهاً ـ مقدار الزكاة = 10000 × 2.5 % = 250 جنيهاً . لا تخضع الديون المشكوك فيها أو التى لا يرجى تحصيلها للزكاة مثل الدين المستحق على الشاب الذى حالته صعبة ، والدين الذى على المسلم المتوفى ولم يترك شيئاً . (3ـ4) ـ أحكام وحساب زكاة الحلى . يقصد بالحلى : الذهب والفضة وما فى حكم ذلك ، الذى يستعمله النساء عادة للزينة ولقد اختلف الفقهاء حول زكاته على النحو التالى : ! ـ الرأى الأول : لا يخضع للزكاة مهما كان وزنه أو مقداره . ! ـ الرأى الثانى : يخضع للزكاة متى وصل النصاب وحال عليه الحول . ! ـ الرأى الثالث : لا يخضع للزكاة متى كان فى حدود المعتاد ، وما يزيد عن المعتاد يخضع للزكاة ، وهذا هو الرأى الأرجح الذى سوف نأخذ به . ويتوقف مقدار المعتاد من حلى المرأة المعد للزينة حسب المستوى الاجتماعى للأسرة والقبيلة والزمان والمكان ، فالقدر المعتاد لامرأة تعيش فى مصر يختلف عن القدر المعتاد لامرأة تعيش فى الحجاز ، والقدر المعتاد لامرأة ثرية يختلف عن المعتاد لامرأة فقيرة وهكذا . والحلى المرصد للاستثمار وليس للزينة يخضع جميعه للزكاة متى وصل النصاب وحال عليه الحول ويطبق عليه أحكام الثروة النقدية السابق بيانها أمّا إذا كان لدى بعض الرجال أشياء ذهبية : مثل ساعة من ذهب ، قلم كتابة من ذهب ، أو سلسلة من ذهب ، فمن منظور الفقه الإسلامى فهذا محرم ، ويجب تسييله إلى نقد ، ومن منظور الزكاة فإنه يُقَوّم حسب قيمته السوقية ويخضع للزكاة بنسبة 2.5% . u ـ نموذج تطبيقى على حساب زكاة الحلى : فلو فرض أن السيدة / آمنة بنت حبيب لديها ما يلى : + ـ حلى للزينة وزنه 500 جراماً عيار 21 ، وأن القدر المعتاد لوسطها الاجتماعى هو 300 جراماً . + ـ حلى بنية الاستثمار وزنه 250 جراما عيار24 . + ـ متوسط سعر الجرام عيار 24 مبلغ 100جنيها فَتحَسَب الزكاة على النحو التالى : + ـ مقدار الزيادة عن القدر المعتاد = 500 جراماً – 300 جراما = 200 جراماً $ ـ قيمة الحلى الزائد عن القدر المعتاد =200جراماً × 100 جنيها = 20000جنيه $ ـ قيمة الحلى لأغراض الاستثمار = 250 جراماً × 100 جنيها = 25000جنيه وعاء زكاة الحلى = 45000 جنيه $ ـ حساب الزكاة = 45000 × 2.5% = 1250 جنيهاً. (3ـ5) ـ أحكام وحساب زكاة الصداق . u ـ الصداق : ( المَهْرُ ) : القدر من المال المفروض للمرأة على الرجل لتطييب نفسها ، وهو حق لها وليس لأبيها أو لغيره . ودليل ذلك قول الله تبارك وتعالى : "وَآتُوا النِّسَاءَ صَدُقَاتِهِنَّ نِحْلَةً" ( النساء : 4 ) . لأصل تعجيل أداء الصداق ، ويجوز تأجيله ، أو تعجيل البعض وتأجيل البعض الآخر حسب الاتفاق والتراضى ، والأولى التعجيل ، والمؤجل هو دين فى ذمة الزوج . ويختلف حكم زكاة الصداق حسب التعجيل والتأجيل على النحو التالى : (1) ـ زكاة الصداق المعجل : إذا احتفظت المرأة به ولن تعطه أحداً ولم تنفقه يضم إلى بقية أموالها النقدية الأخرى ويزكى الجميع بنسبة 2.5% عند حلول ميعاد الزكاة . (2) ـ زكاة الصداق المؤجل : يأخذ حكم زكاة الدين : فإذا كانت النيَّة والاتفاق أن سداده مرتبطاً بوفاة الزوج أو الطلاق ، فليس عليه زكاة ، ويؤخذ حكم زكاة الدين المقيد وعند قبضه يضم إلى بقية الأموال النقدية ويزكى الجميع إذا بلغ النصاب عند حلول ميعاد الزكاة ، أَمَّا إذا كانت النيّة والاتفاق أنه يسدد عند طلبه والزوج ملىء وموسر ، ففى هذه الحالة يضم سنويا إلى أموالها الزكوية ويزكى معها متى وصل الكل النصاب عند حلول ميعاد الزكاة ويأخذ حكم زكاة الدين الجديد . u ـ نموذج تطبيقى على حساب زكاة الصداق . لو فرض أن مقدار الصداق المتفق عليه للأخت / مريم بنت مسعود مبلغ 25000 جنيه ، منها مبلغ 15000 جنيه معجل ، والباقى مؤجل مرتبط بالوفاة أو الطلاق ، ولقد ساهمت الأخت مريم بالمعجل فى تأسيس البيت ، فلا زكاة عليها ، أمّا إذا احتفظت به لديها فى صورة نقدية ، فيخضع للزكاة سنويا بنسبة 2.5% وتحسب الزكاة كما يلى : 15000 × 5و2 % = 225 جنيها . أما الصداق المؤجر فلا زكاة عليه . (3ـ6) ـ أحكام وحساب زكاة الاستثمارات المالية . u ـ يُقصد بالاستثمارات المالية : المبالغ المسلمة للغير لاستثمارها وفقا لنظام المضاربة أو المشاركة أو نحو ذلك : ويحكم حساب زكاته الأسس الآتية : (1) ـ يشمل نطاق الاستثمارات المالية الأسهم والسندات والصكوك وشهادات الاستثمار وما فى حكم ذلك . (2) ـ تُحصر الاستثمارات المالية لدى المزكى فى نهاية الحول وتقوَّم على النحو التالى: ـ الأسهم العادية : على أساس القيمة السوقية فى سوق الأوراق المالية ـ الأسهم الممتازة :على أساس القيمة السوقية فى سوق الأوراق المالية. ـ السندات : على أساس القيمة الاسمية . ـ صكوك الاستثمار : على أساس القيمة السوقية أو الحاضرة . ـ شهادات الاستثمار : على أساس القيمة الاسمية . ـ السندات : على أساس القيمة الاسمية . ـ دفاتر التوفير : على أساس القيمة الاسمية . (3) ـ يُضاف إلى الاستثمارات السابقة عوائدها الحلال إن وُجدت ، ولا يدخل فى وعاء الزكاة الفوائد الربوية والكسب الحرام حيث يتم التخلص منهما فى وجوه الخير على النحو الذى وضحناه تفصيلا فى الفصل الأول . (4) ـ الأوراق المالية المقتناة بقصد الحصول على العائد : يرى بع الفقهاء حساب الزكاة على صافى عائدها فقط ، حيث تعامل معاملة عروض القنية بغرض الحصول على الإيراد وهذا هو الرأى الأرجح ، وهناك من يرى أنها تخضع للزكاة وكذلك عوائدها قياساً على زكاة النقدين وهذرأى الهيئة الشرعة العالمة للزكاة . (5) ـ يُطرح من الاستثمارات المالية بعاليه ما يلى : ـ الالتزامات ( الخصوم ) الحالّة . ـ نفقات الحاجات الأًصلية الفعلية . ـ أى مدفوعات لمشتريات . وبذلك يكون الصافى هو وعاء الزكاة الذى يُقارن بالنصاب . (6) ـ إذا وصل الوعاء النصاب ، وهو ما يعادل 85 جراما من الذهب عيار 24 ، تُحسب الزكاة على أساس 2.5 % أو 2.575% . u ـ نموذج تطبيقى على حساب زكاة الاستثمارات المالية . لو فرض أن الحاج محمود أبو ريهّ كان لديه الاستثمارات المالية في نهاية الحول: + ـ 250 سهما عاديا من أسهم شركة المعاملات الإسلامية القيمة السوقية للسهم 10 جنيهات بلغت أرباحها المحصلة مبلغ 400 جنيه ومقتناه لأغراض الاستثمار . + ـ 1000 صك من صكوك المضاربة الإسلامية الصادرة عن الصندوق الإسلامى للتنمية ، القيمة السوقية للصك مبلغ 25 جنيها و لم توزع أي أرباح . + ـ 50 سنداً من سندات الخزانة المصرية سعر السند 30 جنيها وبلغت فوائدها مبلغ 150جنيهاً ، وعندما علم أن هذه الفوائد من الربا المحرم شرعاً تخلص منها فى شراء أدوية للفقراء فى مدينة المنصورة ـ مركز الكلى . + ـ يمتلك شهادات استثمار لدى بنك فيصل الإسلامى فرع المنصورة قيمتها مبلغ 1500 جنيه وبلغت أرباحها المحصلة 300 جنيه . + ـ وديعة لدى بنك التجاريين الإسلامى مقدارها 12000 جنيه وبلغ عائدها المحصل 1800 جنيه كما تبين أن عليه الالتزامات الحالّة الآتية : + ـ قسط سيارة مشتراة بالآجل حَالّ مقداره 1500 جنيه . + ـ قسط قطعة أرض مقداره ( حَالّ ) 5000 جنيه . + ـ بلغت نفقات المعيشة مبلغ 8500 جنيه . + ـ مؤخر صداق لزوجته مبلغ 9000 جنيه . ولقد أمكن الحصول على المعلومات الآتية : + ـ سعر جرام الذهب عيار 24 مبلغ 100 جنيها , + ـ أنه يحسب الزكاة على أساس السنة الميلادية . + ـ ورد فى قسيمة الزوج أن المؤخر مرتبط بالانفصال أو الموت . ففى ضوء البيانات والمعلومات السابقة تُحسب الزكاة على أساس النموذج الوارد فى الصفحة التالية . (3ـ7) ـ أحكام وحساب زكاة أموال شركات الصرافة . u ـ تخضع شركات الصرافة للزكاة : حيث تحصر الأموال النقدية والاستثمارات المالية فى نهاية الحول ويطرح من ذلك الالتزامات الحالة قصيرة الآجل ، ويكون الفرق هو وعاء الزكاة ، ويطبق عليها أحكام زكاة الثروة النقدية السابق بيانها فى الصفحات السابقة . u ـ نموذج تطبيقى على حساب زكاة أموال الصرافة لو فرض أن شركة مساهمة تعمل في مجال الصرافة واستثمار الأموال تسمي : شركة الزبير بن العوام المصرفية ، وفيما يلي ملخص قائمة المركز المالي كما يلي: ([الأرقام بالمليون جنيه] الموجودات : مقدارها 30000 مليون جنيه وتحليلها كما يلي : ـ أصول ثابتة 1500 نقدية بالصندوق 200 ـ معادن ثمينة بالصندوق 500 ـ استثمارات إسلامية 2300 ـ ودائع لدي المصرف المركزي 1100 ـ أرصدة دائنة أخرى 1000 ـ مطلوبات من البنوك والمصارف 1600 ـ حسابات جارية دائنة 1000 ـ معادن أخرى 100 حقوق الملكية : مبلغ 4000 جنيه وتحليلها كما يلي : ـ رأس المال 2000 ـ الاحتياطيات 1500 ـ أرباح غير موزعة 500 المطلوبات : مبلغ 26000 وتحليلها كما يلي : ـ حسابات جارية [ حسابات استثمار ] 20000 ـ تأمينات وأمانات للغير ونحوها 1000 ـ مطلوبات للبنوك 4000 ـ أرصدة دائنة أخري 1000 معلومات إضافية لأغراض حساب الزكاة مستقاة من الإدارة . 1 ـ القيمة السوقية للمعادن الثمينة بالصندوق 600 م .ج . 2 ـ تتضمن المطلوبات من البنوك والمصارف مبلغ 200 م . ج مشكوك فيها غير مرجوة التحصيل . 3 ـ القيمة السوقية للمعادن الأخرى 200 م .ج . 4 ـ تتضمن الحسابات الجارية المدينة مبلغ 400 م . ج ديون غير مرجوة و 150 م . ج تأمينات غير مرجوة . 5 ـ القيمة السوقية للاستثمارات 22550م .ج . 6 ـ لدى الشركة أصولاً ثابتة قيمتها 1000ج تستخدم فى الأنشطة . 7 ـ المرجو تحصيله من الأرصدة المدينة الأخري مبلغ 500 م . ج . 8 ـ تتضمن التأمينات والأمانات للغير مبالغ غير حالة قيمتها 100 م .ج . 9 ـ تتضمن الأرصدة الدائنة الأخري مبلغ 100 م . ج فوائد ترتبت علي الشركة بدون تعمد وقرر المراقب الشرعي أنه لا يجوز سدادها . 10 ـ قُدرت المخصصات لمقابلة مخاطر القضايا بمبلغ 200 م . ج . 11 ـ يقدر سعر جرام الذهب الخالص عيار 24 مبلغ 100 جنيها . 12 ـ يتكون رأس المال من 100 سهم ، القيمة الاسمية للسهم مليون جنيه . ففى ضوء البيانات والمعلومات والإيضاحات السابقة ، تُحسب الزكاة على أموال شركة الصرافة طبقا للنموذج الموضح بالصفحة التالية . ( م . ج = مليون جنيه ) (3ـ 8) ـ أحكام وحساب زكاة المصارف الإسلامية . u ـ تخضع المصارف الإسلامية للزكاة : حيث تحصر الأموال النقدية والاستثمارات المالية فى نهاية الحول ، ويطرح من ذلك الالتزامات الحالة قصيرة الآجل ويكون الفرق هو وعاء الزكاة ، ويطبق عليها أحكام زكاة الثروة النقدية السابق بيانها . u ـ نموذج تطبيقى على حساب زكاة المصارف الإسلامية . الآتي ملخص الميزانية العمومية لمصرف الأمة الإسلامي عن السنة المالية المنتهية في / / هـ معلومات إضافية مستقاة من التدقيق الشرعى والزكوى لأغراض حساب الزكاة 1 ـ يتضمن رقم المدينين وما في حكمهم 5000 جنيه ديون غير مرجوة التحصيل 2 ـ تتمثل المصروفات الإيرادية المؤجلة في رسملة مصروفات التأسيس المختلفة وتستهلك علي 3 سنوات . 3 ـ هناك مغالاة في المخصصات المكونة بمبلغ 1000 جنيه . 4 ـ هناك قسط حال من القروض طويلة الآجل مقداره 2000جنيه . 5 ـ لم يعتمد توزيع الأرباح بعد وهناك دين لم يثبت مقداره 2000 جنيه . ففي ضوء البيانات الواردة في قائمة المركز المالي والمعلومات بعاليه يتم حساب الزكاة للمصرف الإسلامي كما يلي : أولاً : حساب زكاة أموال أصحاب الحسابات الاستثمارية: تحسب على النحو التالى : u يجب أولاً معرفة هل هناك إذن مسبق بأن يتولي المصرف الإسلامى صرف زكاة أموالهم أو لا ؟ ، فإذا كان هناك إذن فتحسب زكاة كل صاحب حساب استثمارى كما يلى : (1) ـ تحديد رصيد الحساب الاستثماري . (2) ـ يضاف إلى الرصيد الأرباح المرحلة والعبرة بالرصيد في نهاية الحول . (3) ـ تحسب الزكاة على أساس 2.5% . (4) ـ يخطر صاحب الحساب الاستثماري بمقدار الزكاة المحسوبة حتى لا يزكيها مرة أخري (5) ـ تحول مقدار الزكاة إلي صندوق الزكاة أو إلي بيت الزكاة حسب المطبق . u نموذج تطبيقى على حساب زكاة الحسابات الاستثمارية . ـ لو فرض أن عمر بن الخطاب له حساب استثمارى فى بنك الأمة الإسلامية رقم 2 تحليله كما يلى : ـ الرصيد في نهاية الحول 5000 جنيه . ـ الأرباح المضافة إليه 1000 جنيه ـ يكون وعاء الزكاة 6000 جنيه ـ مقدار الزكاة = 6000 × 2.5 % = 150 جنيهاً وفى هذه الحالة توجد ثلاثة احتمالات هى : الأول : يقوم المصرف بحساب الزكاة له ويتولى عمر بن الخطاب سدادها بمعرفته. الثانى ـ تُحْسَب الزكاة ويتولي المصرف الإسلامي أدائها نيابة عنه وتحول إلي صندوق الزكاة. الثالث ـ تحسب الزكاة وتحول إلي مؤسسة الزكاة أو أى جهة أخرى معنية توزيع الزكاة . ثانياً : حساب زكاة المال للمصرف ذاته ـ أي علي المساهمين. يخضع المساهمون فى المصرف الإسلامى للزكاة و تحسب علي النحو التالي : 1 ـ يتم حصر وتقويم الموجودات الزكوية من الميزانية العمومية (قائمة المركز المالى ) وفي ضوء التدقيق والفحص لأغراض حساب الزكاة. 2 ـ يتم حصر وتقويم المطلوبات المتداولة الواجبة وتخصم من الموجودات الزكوية في ضوء التدقيق والفحص لأغراض الزكاة . 3 ـ تحسب الزكاة طبقاً لمعادلة زكاة عروض التجارة وهي : وعاء الزكاة = الموجودات الزكوية ـ المطلوبات الحالة . 4 ـ تحديد نصيب السهم من مقدار الزكاة وذلك بقسمة مقدار الزكاة علي عدد الأسهم . 5 ـ تحديد مقدار الزكاة علي كل مساهم حسب ما يمتلكه من أسهم وتخصم من حسابه الجاري وتحول إلي صندوق الزكاة . 6 ـ إعداد القوائم والتقارير الزكوية المختلفة لتقدم إلي الإدارة العليا وإلي المساهمين وإلي أصحاب الحسابات الاستثمارية بعد تدقيقها من المراقب الشرعى ومن مراقب الحسابات الخارجى . وتظهر قائمة الزكاة علي النحو الموضح بالصفحة التالية : إعـــــداد دكتور حسين حسين شحاتة أستاذ المحاسبة كلية التجارة جامعة الأزهــر

التحليل المالي

- بواسطة فريق عمل المجلة

- July 18, 2026

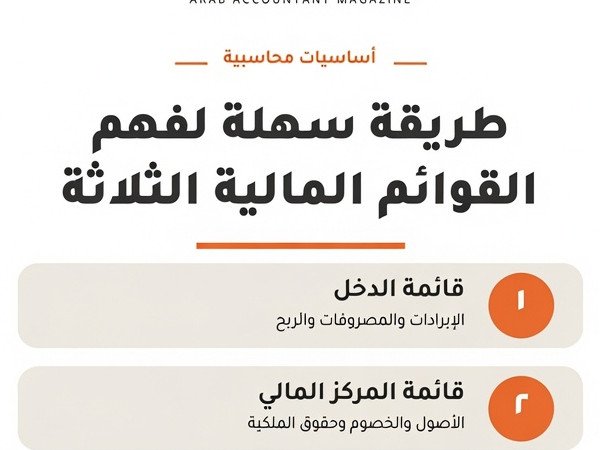

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

المحاسبة المالية

- بواسطة وائل مراد

- July 18, 2026

كل ما تريد معرفته عن - النقد والنقد المعادل Cash and Cash Equivalent

النقد والنقد المعادل Cash and Cash Equivalents هو احد الاصول المتداولة في القوائم المالية النقد وما يعادله (CCE) هو أكثر الأصول الحالية سيولة الموجودة في الميزانية العمومية للشركة. النقدية المعادلة هي ارتباطات قصيرة الأجل "بنقد خامل مؤقتًا ويمكن تحويلها بسهولة إلى مبلغ نقدي معروف". إن الاستثمار عادة التهم كما تعادل النقدية عندما لديه فترة استحقاق قصيرة لمدة 90 يوما أو أقل، ويمكن أن تدرج في ميزان النقد والنقد المعادل من تاريخ اكتساب عندما يحمل ضئيلة خطرمن التغيرات في قيمة الأصول. إذا كان أجل استحقاقه أكثر من 90 يومًا ، فلا يعتبر معادلًا نقديًا. يتم استبعاد استثمارات الأسهم في الغالب من معادلات النقدية ، ما لم تكن في الأساس معادلات نقدية (على سبيل المثال ، أسهم ممتازة ذات فترة استحقاق قصيرة وتاريخ استرداد محدد يتم تسجيل النقد وما يعادله كأصول متداولة أحد المؤشرات الصحية الهامة للشركة هو قدرتها على توليد النقد والنقد المعادل. لذلك ، يمكن اعتبار الشركة ذات الأصول الصافية المرتفعة نسبيًا والنقد المعادل والنقد الأقل بشكل ملحوظ مؤشرًا على عدم السيولة. بالنسبة للمستثمرين والشركات ، يُحسب النقد وما في حكمه عمومًا على أنه استثمارات "منخفضة المخاطر ومنخفضة العائد" ، وفي بعض الأحيان يمكن للمحللين تقدير قدرة الشركة على دفع فواتيرها في فترة زمنية قصيرة من خلال مقارنة CCE والخصوم المتداولة. ومع ذلك ، لا يمكن أن يحدث هذا إلا إذا كانت هناك مستحقات يمكن تحويلها إلى نقد على الفور ومع ذلك ، فإن الشركات التي لديها قيمة كبيرة من النقد وما يعادله هي أهداف لعمليات الاستحواذ (من قبل شركات أخرى) ، حيث أن السيولة الفائضة تساعد المشترين على تمويل عملية الاستحواذ. يمكن أن تشير الاحتياطيات النقدية المرتفعة أيضًا إلى أن الشركة ليست فعالة في نشر موارد CCE الخاصة بها ، في حين أنها قد تكون علامة على الاستعداد لعمليات شراء كبيرة بالنسبة للشركات الكبرى. تكلفة الفرصة البديلة لتوفير CCE هي العائد على حقوق الملكية الذي يمكن أن تكسبه الشركة من خلال الاستثمار في منتج أو خدمة جديدة أو توسيع الأعمال التجارية. مكونات النقد عملة عملات معدنية يعتبر السحب على المكشوف من البنوك عادة أنشطة تمويلية. ومع ذلك ، عندما تشكل القروض المصرفية التي يتم سدادها عند الطلب جزءًا لا يتجزأ من إدارة نقد الشركة ، فإن السحب على المكشوف من البنوك يعتبر جزءًا من النقد والنقد المعادل عادةً ما يكون النقد في حسابات التوفير لأغراض الادخار حتى لا يتم استخدامه للنفقات اليومية. يسمح النقد في الحسابات الجارية بكتابة الشيكات واستخدام الخصم الإلكتروني للوصول إلى الأموال في الحساب. الحوالة المالية هي أداة مالية صادرة عن الحكومة أو المؤسسات المالية والتي يستخدمها المدفوع لأمره لتلقي النقد عند الطلب. تكمن ميزة الحوالات المالية على الشيكات في أنها موثوقة بدرجة أكبر نظرًا لأنها مدفوعة مسبقًا دائمًا. وهي مقبولة لدفع الديون الشخصية أو ديون الشركات الصغيرة ويمكن شراؤها مقابل رسوم رمزية في العديد من المواقع مثل مكتب البريد والبقالة المصروفات النثرية عبارة عن مبلغ نقدي صغير يستخدم لدفع مصاريف غير مهمة وقد يختلف مقدارها اعتمادًا على المنظمة بالنسبة لبعض الكيانات ، فإن مبلغ 50 دولارًا هو مبلغ نقدي كافٍ ، بينما بالنسبة للآخرين يجب أن يكون الحد الأدنى للمبلغ 200 دولار. يجب حماية أموال المصروفات النثرية وتسجيلها لتجنب السرقات. غالبًا ما يتم تعيين أمين حفظ يكون مسؤولاً عن توثيق معاملات المصروفات النثرية مكونات النقدية المعادلة سندات الخزانة ، وتسمى أيضًا " سندات الخزانة " ، هي ورقة مالية صادرة عن وزارة الخزانة الأمريكية ، حيث يقرض شرائها الأموال للحكومة الأمريكية. [9] يتم بيع أذون الخزانة في المزاد بفئات 100 دولار ، بحد أقصى 5 ملايين دولار (أو 35 ٪ من عرض المزاد إذا كان عرضًا تنافسيًا) وتفتقر إلى دفعة قسيمة ، ولكن بدلاً من ذلك تباع بسعر مخفض ، وعائدها الفرق بين سعر الشراء وقيمة الاسترداد ، والتي تُدفع عند الاستحقاق. تستحق سندات الخزانة من السلسلة العادية في 4 و 13 و 26 و 52 أسبوعًا من تاريخ إصدارها ، والتي يمكن شراؤها عبر TreasuryDirect أو وسيط مرخص الأوراق التجارية هي وثيقة لحاملها تستخدمها الشركات الكبرى. تجعل الأوراق المالية القابلة للتسويق الأعمال تبدو أكثر سيولة ، حيث يتم تضمينها أيضًا في حساب النسبة الحالية. يتم تداول هذه الأوراق المالية في الغالب في البورصة العامة نظرًا لتوافرها في الأسعار الجاهزة. هناك نوعان من الأوراق المالية القابلة للتسويق: الأوراق المالية القابلة للتسويق وأوراق الدين القابلة للتسويق تشبه صناديق سوق المال الحسابات الجارية ، لكنها تدفع في الغالب معدلات فائدة أعلى ناتجة عن الأموال المودعة يحافظ صافي قيمة الأصول (NAV) لصناديق أسواق المال على استقراره مقارنة بصناديق الاستثمار المشتركة الأخرى ، كما أن سعر سهمها ثابت: 1.00 دولار لكل سهم. بالنسبة للشركات والمنظمات غير الهادفة للربح والعديد من المؤسسات الأخرى ، تعد MMF "وسيلة" فعالة للغاية لإدارة النقد يتم إصدار السندات الحكومية قصيرة الأجل في الغالب من قبل الحكومات لدعم الإنفاق الحكومي. وهي تصدر معظمها بالعملة المحلية البلاد وفي سندات الحكومة الأميركية تشمل السندات إنقاذ ، سندات الخزانة ، سندات الخزانة المحمية من التضخم وغيرها الكثير. قبل الاستثمار في الحكومة ينبغي أن المستثمرين في السندات في الاعتبار المخاطر السياسية، التضخم و سعر الفائدة للخطر حساب النقد والنقد المعادل يتم إدراج النقد والنقد المعادل في الميزانية العمومية على أنه "أصول متداولة" وتتغير قيمته عند حدوث معاملات مختلفة. تسمى هذه التغييرات " التدفقات النقدية " ويتم تسجيلها في دفتر الأستاذ المحاسبي . على سبيل المثال ، إذا أنفقت الشركة 300 دولار على شراء البضائع ، يتم تسجيل ذلك على أنه زيادة قدرها 300 دولار في إمداداتها وانخفاض في قيمة CCE. هذه بعض الصيغ التي يستخدمها المحللون لحساب المعاملات المتعلقة بالنقد وما يعادله: التغيير في CCE = النقد في نهاية العام والنقد المعادل - بداية العام النقد والنقد المعادل . قيمة النقد وما يعادله في نهاية الفترة = صافي التدفق النقدي + قيمة CCE في فترة البداية نسب قياس السيولة تستخدم النسبة الحالية بشكل عام لتقدير سيولة الشركة من خلال "اشتقاق نسبة الأصول المتداولة المتاحة لتغطية الخصوم المتداولة". الفكرة الرئيسية وراء هذا المفهوم هي تحديد ما إذا كانت الأصول المتداولة التي تشمل أيضًا النقد وما في حكم النقد متاحة لسداد التزاماتها قصيرة الأجل (الضرائب ، الأوراق النقدية المستحقة الدفع ، إلخ.) كلما زادت النسبة الحالية ، كان ذلك أفضل بالنسبة للمنظمة. النسبة السريعة هي مؤشر سيولة يحدد النسبة الحالية من خلال قياس الأصول المتداولة الأكثر سيولة في الشركة والمتاحة لتغطية المطلوبات. على عكس النسبة الحالية ، يتم استبعاد المخزونات والأصول الأخرى التي يصعب تحويلها إلى نقد من حساب النسبة السريعة تعد النسبة النقدية أكثر تقييدًا من النسب المذكورة أعلاه لأنه لا يمكن استخدام أصول متداولة أخرى غير النقدية لسداد الديون الحالية. يعطي معظم الدائنين أهمية للنسبة النقدية للشركة ، لأنها تعطيهم فكرة عما إذا كان الكيان قادرًا على الاحتفاظ بأرصدة نقدية ثابتة من أجل سداد ديونهم الحالية عند استحقاقها. النقدية المقيدة كيف يتم عرض النقدية المقيدة في الميزانية العمومية النقد المقيَّد هو مقدار النقد والبنود المعادلة للنقد المقيد للسحب والاستخدام. قد تشمل القيود الودائع المقيدة قانونًا ، والتي يتم الاحتفاظ بها كأرصدة تعويضية مقابل القروض قصيرة الأجل ، أو العقود المبرمة مع آخرين أو بيانات النوايا الخاصة بالمنشأة فيما يتعلق بإيداعات محددة ؛ ومع ذلك ، يتم استبعاد الودائع لأجل وشهادات الإيداع قصيرة الأجل من الودائع المقيدة قانونًا. النقدية المقيدة يمكن أيضا جانبا لأغراض أخرى مثل التوسع في الكيان، أرباح الأموال أو "تقاعد الديون طويلة الأجل". اعتمادًا على أهميتها النسبية أو كونها غير جوهرية ، قد يتم تسجيل النقدية المقيدة على أنها "نقدية" في البيان المالي أو قد يتم تصنيفها بناءً على تاريخ الصرف المتاح . علاوة على ذلك ، إذا كان من المتوقع استخدام النقد خلال سنة واحدة بعد تاريخ الميزانية العمومية ، فيمكن تصنيفها على أنها " أصل متداول " ، ولكن في فترة زمنية أطول يتم ذكرها كأصل غير متداول. على سبيل المثال ، تتلقى شركة تصنيع آلات كبيرة دفعة مقدمة ( إيداع ) من عميلها مقابل آلة يجب إنتاجها وشحنها إلى بلد آخر في غضون شهرين. بناءً على عقد العميل ، يجب على الشركة المصنعة وضع الإيداع في حساب مصرفي منفصل وعدم سحب الأموال أو استخدامها حتى يتم شحن المعدات وتسليمها. هذه نقود مقيدة ، حيث أن الشركة يقصد بالنقدية في المحاسبة العملات الورقية والمعدنية والشيكات وأوامر الدفع والأموال الموجودة بالبنوك . يجب التفرقة بين النقدية الموجودة بخزينة أو صندوق المنشأة وبين النقدية بالبنوك وذلك للأهمية عند إعداد الميزانية أخر العام بعض المبادئ عامة الخاصة بالمبالغ المحصلة نقدا ً يجب فصل وظيفة استلام النقدية عن وظيفة صرف النقدية ، أي أنه لا يكون شخص واحد المسئول عن الصرف والاستلام يجب سرعة التسجيل في الدفاتر لأي عملية تطرأ على الصندوق . يجب فصل عمليات الاحتفاظ بالنقدية وتداولها عن عمليات الاحتفاظ بالسجلات المتعلقة بها . يجب إيداع جميع المبالغ التي تم تحصيلها خلال اليوم كما هي بالبنك . بعض المبادئ الخاصة بالمدفوعات: جميع المدفوعات يجب أن تكون بشيكات وليس عن طريق المتحصلات النقدية . استخدام أرقام مسلسلة للشيكات وأن تكون هناك معالجة سليمة للشيكات غير الصالحة للاستخدام . يجب أن يتم توقيع الشيكات من أشخاص مسئولين بعد التأكد من صحة الفواتير المرفقة التي سيتم بموجبها الصرف ، كما أنه يرجى الأخذ بعين الاعتبار بأن يكون التوقيع على الشيك مطابق لنقس التوقيع بالبنك . يجب توقيع الشيك من شخصين على الأقل . مبادئ عامة لأرصدة النقدية: مراعاة إعداد تسوية البنك من قبل شخص لا يستلم النقدية ولا يوقع على الشيكات . استلام كشف حساب البنك والشيكات المدفوعة في خطاب مغلق بواسطة الشص الذي سعد مذكرة تسوية البنك مراقبة جميع المبالغ التي بالصندوق وعدها فجائيا ً أو دفتريا ً جرد النقدية بالخزينة أو الصندوق: عند جرد النقدية توجد ثلاث حالات لا رابع لهما كالتالي إما أن يوجد تطابق بالصندوق ، أي أن المبالغ الموجودة بالخزينة تتطابق مع المبالغ الموجودة بالدفاتر. أو أن يكون هناك عجز بالصندوق . أو أن يكون هناك زيادة بالصندوق . أولاً : في حالة وجود عجز بالصندوق في هذه الحالة يرجى التفرقة بين حالتين أن يكون الصراف هو نفسه صاحب الشركة أن يكون الصراف موظف بالشركة الصراف هو نفسة صاحب الشركة: تتم معالجة عجز الصندوق في هذه الحالة بثلاث طرق الحالة الأولى : أن يتم التسجيل العجز مسحوبات شخصية ويكون القيد كالتالي : بعا ً تبين العجز بعد الجرد XXX من حـ / المسحوبات الشخصية XXX إلى حـ / الخزينة عجز بالصندوق تم إضافته على المسحوبات الشخصية الخاصة بصاحب الشركة الحالة الثانية : اعتبار العجز عجزا ً طبيعيا ً ناتج أساسا ً من عد النقدية ، يتم فتح حساب باسم عجز الخزينة ويكون القيد كالتالي XXX من حـ / عجز الخزينة XXX إلى حـ / الخزينة عجز طبيعي بالخزينة " الصندوق " يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثالثة : أن يكون العجز خطأ دفتري لم يتم اكتشافه . يتم فتح حساب باسم حساب معلق ويتم ترحيل العجز إليه ، كما يرجى العلم أنه في حال جاء موعد إعداد الميزانية فإن الحساب المعلق سوف يظهر بها وهذا بلا شك سوف يعني ضعف الشركة مما يؤثر على علاقتها بالأطراف الأخرى المهتمة كالموردين والعملاء وغيرهم . الصراف موظف بالشركة: يتم تسجيل العجز على الموظف حتى يشعر بالمسئولية ، كما إنه يرجى ملاحظة إنه إذا قام الصراف بسداد العجز نقدا ً وفور اكتشاف العجز هنا الأمر لا يحتاج إلى تسوية أو قيود ، أما إذا لم يقوم الموظف بالسداد فإن العجز يعتبر دين علية إلى أن يقوم بسدادة ويكون كالتالي XXX من حـ / الصراف XXX إلى حـ / الخزينة عجز بالصندوق تم تحميلة على الصراف يرجى العلم بأن حساب الصراف " الموظف " سوف يظهر بالميزانية إلى أن يقوم الموظف بالسداد ثانيا ً: في حالة وجود زيادة بالصندوق في حال وجود زيادة بالصندوق يعني ذلك أن هناك عملييات لم تسجل بالدفاتر فيتم البحث عن هذه العمليات وعند اكتشافه تسجل كالتالي XXX من حـ / الخزينة " الصندوق XXX إلى حـ / المبيعات أما إذا لم يتم اكتشاف الزيادة فيتم فتح حساب زيادة بالخزينة يجعل دائنا ً بالزيادة ويقفل نهاية العام في الحسابات الختامية ، كما أنه يرى البعض أن يتم فتح حساب معلق لحين اكتشاف الخطأ وظهر الحساب المعلق بالميزانية جانب الالتزامات النقدية بالبنك . تتعامل الشركة مع البنك من خلال الحسابات الجارية بصفة أساسية علاوة على حسابات أخرى ذات طبيعة خاصة البعض منها يظهر ي جانب الأصول مثل البنك - إيداع ، البنك توفير شهادات إيداع وغيرها وتظهر جميعا ً ضمن الأصول المتداولة ، وبعضها يظهر ضمن الالتزامات المتداولة مثل البنك سحب على المكشوف وحساب الاعتماد كشف حساب المنشأة لدى البنك يوضح الأتي: الرصيد الافتتاحي الإبداعات التي تمت خلال الشهر ، والفوائد المستحقة للمنشأة إن وجدت . الشيكات التي تم سدادها والمسحوبات خلال الشهر الرصيد الختامي في نهاية الفترة أشهر أو غيرها . يفترض أن يتطابق كشف الحساب بالبنك مع الدفاتر ، لكن في أغلب الأحيان تكون هناك اختلافات بين الدفاتر وبين كشف حساب البنك وهذه الخلافات ترجع إلى :- أولا ً : - عمليات أثبتها البنك ولمم تسجلها المنشأة مثل . أتعاب ومصروفات البنك وهي لا تعرف إلا بعد استلام كشف الحساب وتشمل أتعاب الخدمات الشهرية ، تكاليف طباعة الشيكات ، أتعاب التوقف عن الدفع . الشيكات المودعة بالبنك ولم تحصل . وهي الشيكات التي تقوم الشركة بإيداعها ولم تحصل إلى تاريخه وهذه يجب أن تخفض من القيمة الدفترية المتحصلات نيابة عن المنشأة : مثل أتعاب رمزية ، إيرادات المتحصلات ناقصا ً الأتعاب ينبغي إضافتها للرصيد الفائدة : - الفائدة الدائنة التي يضيفها البنك إلى حساب الشركة . يثبت ما سبق إلى حـ / البنك بدفاتر الشركة ورد بكشف البنك أن هناك أتعاب مستحقة للبنك XXX من حـ / أتعاب البنك XXX إلى حـ / البنك يتم إقفال حساب الأتعاب في الحسابات الختامية ورد بكشف البنك مصروفات للبنك XXX من حـ / مصاريف البنك XXX إلى حـ / البنك يتم إقفال حساب مصاريف البنك في الحسابات الختامية ورد في حساب البنك فوائد دائنة مستحقة للمنشأة XXX من حـ / البنك XXX إلى حـ / الفوائد الدائنة تعتبر الفوائد الدائنة إيراد للشركة يقفل في الحسابات الختامية ( أ.خ ) ثانيا ً : - عمليات أثبتتها المنشأة بدفاترها ولم يسجلها البنك شيكات لم تصرف بعد : - وهي الشيكات التي صدرتها الشركة للغير ولكنه لم يتقدم إلى البنك حتى تاريخ إعداد التسوية البنكيه مما يؤدي إلى زيادة رصيد البنك عن الدفاتر الشيكات التي أرسلت للبنك ولم يتم تحصيلها : - الإبداعات النقدية : - وهي المبالغ التي تم تحصيلها من الغير ومن ثم تم إرسالها إلى البنك ولكنها لم تودع حتى تاريخ إعداد التسوية يتم عمل قائمة التسوية البنكية على شكل كشف يقسم إلى قسمين: الأول : - يبدأ بالرصيد طبقا ً لكشف الحساب ثم يثبت بطريقة الخصم والإضافة العمليات التي أثبتتها المنشأة ولم ترد بكشف الحساب الثاني : - ويبدأ بالرصيد طبقا ً لدفاتر المنشأة ثم يثبت بطريقة الخصم والإضافة العمليات التي أثبتها البنك وورد بكشف الحساب ولم تثبتها المنشاة بعد . للمزيد حول التسويات البنكية يرجى مراجعة الرابط التالي : https://www.aam-web.com/ar/news_detail/158 النقد المعادل هي الاستثمارات التي يمكن تحويلها بسهولة إلى نقد. يجب أن يكون الاستثمار على المدى القصير، وعادة مع مدة الاستثمار القصوى لمدة ثلاثة أشهر أو أقل. إذا تأثر الاستثمار في أكثر من ثلاثة أشهر، فينبغي تصنيفها في الحساب المسمى "استثمارات أخرى". يجب أن تكون المعادلات النقدية سائلة للغاية وبيعها بسهولة في السوق. يجب الوصول بسهولة إلى المشترين هذه الاستثمارات بسهولة. النقد وما في حكم النقد لا يشمل هناك بعض الاستثناءات في الأصول قصيرة الأجل والأصول الحالية التي يتم تصنيفها كنقد وما يعادل النقدية.

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 18, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد