النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 11, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 11, 2026

اليسر المالي والعسر المالي؟

اليسر المالي والعسر المالي؟ اليسر المالي (Liquidity) والعسر المالي (Insolvency) هما مصطلحان يستخدمان في المجال المالي لوصف حالة التوفر النقدي والقدرة على تسديد الالتزامات المالية للشركة. ومع ذلك، هناك اختلاف بين اليسر المالي والعسر المالي، وفقاً للتعريفات التالية: أولاً : اليسر المالي (Liquidity): يشير إلى القدرة القصوى للشركة على توليد التدفقات النقدية لتلبية التزاماتها الحالية. يعنى اليسر المالي بالتوافر النقدي وإمكانية تحويل الأصول إلى نقدية بسرعة وسهولة. يمكن استيفاء الالتزامات المالية القصيرة الأجل مثل الفواتير والأقساط ورواتب الموظفين باستخدام التدفقات النقدية المتاحة. عادةً، يعتبر السيولة الجيدة علامة على الصحة المالية والقدرة على تحمل المخاطر. يشير أيضا اليسر المالي إلى حالة مالية جيدة أو مستقرة للشخص أو المنظمة. يعني وجود سير مالي جيد أن هناك توازن في الإيرادات والمصروفات، ويتم سداد الديون في الوقت المناسب، ويتوفر القدرة على الاستثمار وتحقيق الأهداف المالية المستقبلية. ثانياً : العسر المالي (Insolvency): هو الحالة المالية التي تحدث عندما تكون لدى الشركة عجز عن سداد الالتزامات المالية المستحقة. بمعنى آخر، الشركة غير قادرة على تلبية الالتزامات المستحقة بشكل فوري وكامل. يمكن أن ينتج العسر المالي نتيجة لإدارة غير فعالة للتدفقات النقدية، تكاليف عالية، انخفاض في المبيعات، أو تكديس الديون الكبير. العسر المالي قد يؤدي في النهاية إلى افلاس الشركة. كما يشير العسر المالي إلى حالة مالية صعبة أو ضائقة للشخص أو المنظمة في مجال التمويل. يمكن أن يكون العسر المالي نتيجة تراكم الديون، انخفاض الإيرادات، فقدان الوظيفة، زيادة المصروفات، أو أي أزمة مالية أخرى. قد يسبب العسر المالي صعوبات في سداد الديون المستحقة وتحقيق الأهداف المالية. اليسر المالي يشير إلى توافر السيولة وقدرة الشركة على تلبية التزاماتها المالية الحالية، في حين يشير العسر المالي إلى العجز في التوفر النقدي والقدرة على تسديد الالتزامات المالية المستحقة بشكل فوري. لاحظ أن اليسر المالي والعسر المالي ليست حالات متناقضة تمامًا، بل هناك تدرج بين الاثنين. يمكن للأشخاص والمنظمات أن يواجهوا تحديات مالية قصيرة الأجل تؤثر على سيرهم المالي، لكنها تُعتَبَرّ في الغالب تحديات مؤقتة ويمكن العمل على تجاوزها. ومع ذلك، فإن إدارة الأمور المالية بشكل صحيح واتخاذ قرارات تخص المال بحكمة يمكن أن تساعد في الحفاظ على سير مالي جيد وتقليل فرصة العسر المالي.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

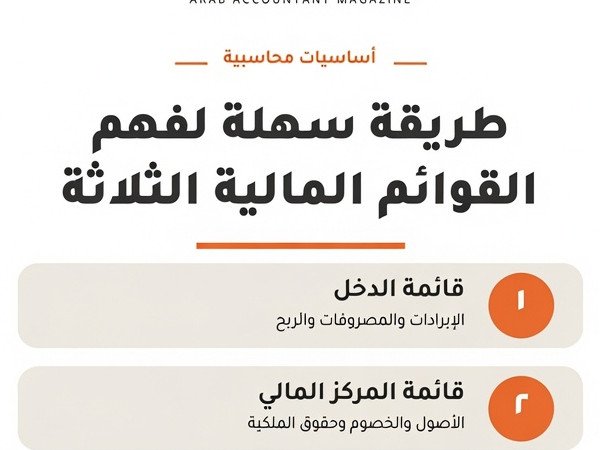

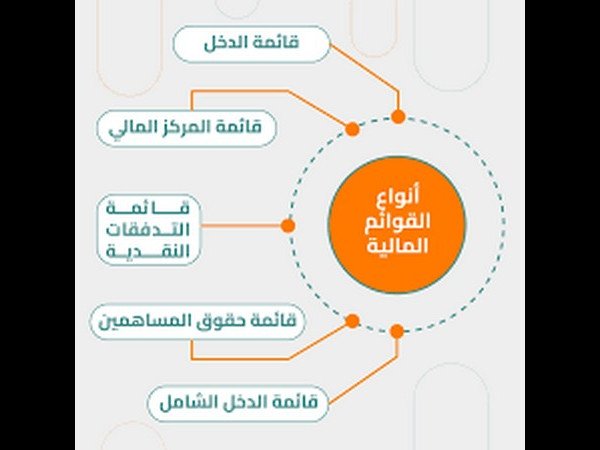

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

عين على الاقتصاد

- بواسطة فريق المجلة

- July 11, 2026

الذهب بين مطرقة التضخم وسندان الجيوسياسة

شهدت أسواق المعادن النفيسة حركةً لافتة خلال الأسبوع الماضي، إذ أغلق الذهب على ارتفاع فاق 0.60% ليستقر عند مستوى 4,524 دولاراً للأوقية، متعافياً من أدنى مستوياته في شهرين. غير أن المشهد الحقيقي وراء هذا الارتفاع أكثر تعقيداً مما تعكسه الأرقام. دبلوماسية الطاقة وانعكاساتها على المعادن تتصدر المشهدَ الراهن التطوراتُ الدبلوماسية بين واشنطن وطهران، حيث تتحدث التقارير عن مساعٍ للتوصل إلى هدنة مدتها 60 يوماً تشمل ضمان حرية الملاحة في مضيق هرمز. هذا التوجه أسهم في تراجع أسعار النفط وخفّف من حدة المخاوف الجيوسياسية، لكنه في الوقت ذاته أضعف جزئياً الطلب على الذهب بوصفه "ملاذاً آمناً". ويتجلى هنا التناقض الجوهري: التهدئة الجيوسياسية قد تُضعف الذهب، بينما يُبقي التضخم المرتفع على الضغط الصاعد، وكلا العاملين يتشابكان في الوقت ذاته. بيانات التضخم: قراءة في مؤشر PCE جاءت بيانات مؤشر نفقات الاستهلاك الشخصي لشهر أبريل لتزيد المشهد تعقيداً، إذ سجّل المؤشر ارتفاعاً سنوياً بلغ 3.80%، وهو الأعلى منذ نحو ثلاث سنوات. ما يعنيه ذلك عملياً للمحاسبين والمديرين الماليين هو أن الاحتياطي الفيدرالي الأمريكي يجد نفسه مُضطراً للإبقاء على سياسته النقدية المتشددة لفترة أطول، وهو ما يُترجم مباشرةً إلى ارتفاع عوائد سندات الخزانة وتقليص الجاذبية النسبية للذهب الذي لا يُدرّ دخلاً ثابتاً. أداء المعادن الأخرى: صورة أوسع لم يكن الضغط مقتصراً على الذهب؛ إذ تراجعت الفضة والبلاتين بنسبة 0.10% لكل منهما لتستقرا عند 75.57 و1,921 دولاراً للأوقية على التوالي، كما انخفضت عقود النحاس الآجلة في بورصة لندن بنسبة 0.20% إلى 1,3692 دولاراً للطن، مما يشير إلى ضغط عام على قطاع المعادن في ظل بيئة أسعار الفائدة الحالية. الرؤية الاستراتيجية للمحافظ العربية للمحاسب والمدير المالي العربي تحديداً، ثمة اعتبارات خاصة ينبغي استحضارها: أولاً، تبقى المحافظ الاستثمارية الإقليمية أكثر عرضةً لتقلبات أسعار النفط والدولار معاً، ما يجعل الذهب أداة تحوط ذات قيمة استراتيجية حقيقية، لا مجرد رهان مضاربي. ثانياً، في ظل استمرار التشدد النقدي الأمريكي، يُستحسن تبني موقف محايد مع ميل نحو الشراء عند مستويات الانخفاض، بدلاً من المطاردة الانتهازية للأسعار عند القمم. ثالثاً، يُوصى بتخصيص ما بين 5% و15% من المحفظة في الذهب الفعلي أو صناديق الاستثمار المتداولة المدعومة بالذهب (ETFs)، ضمن هيكل أصول متنوع يشمل عقارات ومواد خام أخرى.

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.