النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 14, 2026

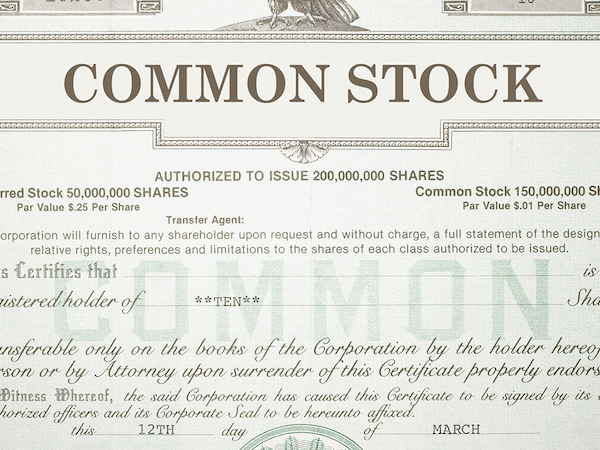

مزايا لإصدار الاسهم وعيوب لإصدار الاسهم

مزايا لإصدار الاسهم : 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب إصدار الاسهم للمُصدر : 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. السهم القيمة الاسمية للسهم تمثل رأس المال القانوني. إنها قيمة عشوائية يتم تعيينها للاسهم قبل أن يتم تحديد إصدار الاسهم . كما أنه يمثل الحد الأقصى لمسؤولية المساهم.

عاجل

- بواسطة الادمن

- July 14, 2026

الإدارة في الحضارة الإسلامية

الإدارة في الحضارة الإسلامية لمحة تاريخية موجزة عن الإدارة: الإدارة ظاهرة ترافق وجود المجتمعات السياسية، فحيث يوجد مجتمع سياسي منظم توجد الإدارة. هناك من يذهب إلى أن الإدارة قد بدأت في الصين، إذ أن الصينيين هم أول من اشترط اختبارات معينة بالنسبة للمرشحين للدخول في الوظائف الحكومية حتى يتم تعيينهم، أي أنهم أول من أخذ بنظام الجدارة للتعيين في الوظاثف العامة.. وهناك من يذهب إلى أن مصر القديمة قد بلغت درجة كبيرة من التقدم في التنظيم والكفاءة. وكذلك يوجد من يذهب إلى أن الإغريق كانت لهم إدارة متقدمة. وهناك أيضا من يذهب إلى أن الرومان طبقوا العديد من مبادئ الإدارة في تنظيم وإدارة الجيوش والإدارات المدنية المختلفة،المنتشرة في كافة أرجاء الإمبراطورية الواسعة، وقد عُرِفَ الجهاز الإداري للدولة الرومانية بأنه أضخم جهاز إداري بيروقراطي في التاريخ. ونرى في سياق هذه اللمحة التاريخية الموجزة أن نعرض لمثال تاريخي بارز للإدارة، هو مثال الإدارة في مصر القديمة. لقد أقام المصريون القدماء نظاماً للإدارة تميز بالخصائص التالية: أول: اعتماد التخطيط: لقد اعتمد المصريون خلال العصر الفرعوني، التخطيط لتقدير محصولات الغلال الزراعية سنويا، وقاموا بإنشاء المقاييس لقياس منسوب المياه ومقدار الفيضان في كل عام، واستطاعوا التوصل إلى توقع هل سيكون العام عام ازدهار أم عام نقص في المحصول؟. ثانيًا: استخدام الإحصاء: استخدم المصريون القدماء الإحصاء لمعرفة عدد السكان، وتقدير الثروات بغية تقدير الضريبة على الدخل. ثالثً: تطييق نظام متطور للوظيفة العامة: راعى المصريون القدماء الكفاءة الإدارية في اختيار الموظفين، وطبقوا نظام تدريب الموظفين على أعمالهم. رابعً:التميز ببعض الخصاثص الحديثة:. لقد تميز الجهاز الإداري في العصر الفرعوني ببعض الخصاثص التي يتميز بها الجهاز الإداري للدول الحديثة، مثل تضمنه لإدارات متنوعة ومتعددة حسب المهام الموكولة إليها، ومثل تضمنه نظاما للسجلات والوثاثق وكتابة التقارير ونظاما للأجور والرواتب. )) ( الإدارة الإسلامية د / فوزي كمال أدهم ) اهتمام الإسلام بالإدارة (( تجلت معاني الإدارة الإسلامية في الصور الآتية: 1 - التعاون في الوصول إلى حكم الشرع. 2 - محاولة كشف الأخطاء الملازمة للإدارة. 3 - الوصول إلى الحل السليم فيما يجد من لأمور.)) ( الإدارة الإسلامية د / فوزي كمال أدهم ) (( هناك علاقة وطيدة بين الإدارة والشريعة الإسلامية، فقد أشار القرآن الكريم بلفظة الإدارة في قوله تعالى: { إلا أن تكون تجارة حاضرة تديرونها بينكم } (البقرة آية 282)وفي السنة النبوية إشارة أخرى في حديث كعب بن عجرة - رضي الله عنه - أن النبي - صلي الله عليه وسلم- قال: ( لا تقوم الساعة حتى يدير الرجل أمر خمسين امرأة ) [رواه الطبراني]. ونجد أن أدوات الإدارة الرئيسة هي: 1- التخطيط. 2- التنظيم. 3- التوجيه. 4- الرقابة. فضلا عن بعض النظم والأساليب الفرعية الأخرى المستمدة من القرآن الكريم، ومن سنة نبينا القائد الإداري الحكيم، عليه أفضل الصلاة وأزكى التسليم. ولنستعرض أمثلة على هذه الأدوات الأربعة ( والمسماة بوظائف العملية الإدارية ): 1 - التخطيط: هو عبارة عن عملية فكرية تعتمد على المنطق والترتيب والتقدير والمرونة وإيجاد البدائل، ومن شواهده في القرآن قوله تعالى على لسان نبيه يوسف عليه السلام: "قال تزرعون سبع سنين دأبًا فما حصدتم فذروه في سنبله إلا قليلاً مما تأكلون. ثم يأتي من بعد ذلك سبع شداد يأكلن ما قدمتم لهن إلا قليلاً مما تحصنون. ثم يأتي بعد ذلك عام فيه يغاث الناس وفيه يعصرون " [يوسف 47-49]، وبهذا التوجيه القرآني الذي هدى الله إليه يوسف عليه السلام، فإن المسلم مُلزَم بالتخطيط المستقبلي لتفادي النكبات والأزمات التي قد تحيط بالأمة في كل مجال. ومن الأحاديث النبوية الدالَّة على التخطيط والعمل لتفادي تقلبات المستقبل حتى يحمي الإنسان نفسه ومَنْ تحت ولايته قوله صلى الله عليه وسلم لسعد بن أبي وقاص- رضي الله عنه-: "...إنك أن تذر ورثتك أغنياء خير من أن تذرهم عالة يتكففون الناس...) وأيضًا قوله للأعرابي الذي ترك ناقته عند باب المسجد دون أن يعقلها: "اعقلها وتوكل"، وفي هذا الحديث إشارة للإداري المسلم بأن يربط التوكل على الله بالاحتياط والتخطيط الذي لا يتنافى مع التوكل، ولا مع القضاء والقدر. 2 - التنظيم: هو بيان وتحديد الهيكل الذي تنتظم فيه علاقات السلطة والمسؤولية وهو كيان حي متحرك ولابد من إعداده ليتلاءم دائمًا مع المتغيرات الداخلية والخارجية، وهو ما جاء به الإسلام قال تعالى: { أهم يقسمون رحمة ربك نحن قسمنا بينهم معيشتهم في الحياة الدنيا ورفعنا بعضهم فوق بعض درجات } [الزخرف: 23]، وهذا غاية في التنظيم، فهو تنظيم الكون والحياة بأجمعها. ونجد في قدوم النبى - صلى الله عليه وسلم- أولى خطوات التنظيم وهي المؤاخاة حيث قال: (تآخوا في الله أخوين أخوين) فآخى بين المهاجرين والأنصار ليكونوا نواةً لتنظيم المجتمع. 3 - التوجيه: هو القدرة على السير الصحيح مع الموظفين، وهدايتهم وتوجيههم مع إيجاد روح الود والحب والرضى والانتماء للعمل. ولقد اعتنى الإسلام بالتوجيه وأولاه رعاية خاصة لشحذ الهمم، فمن ذلك قوله تعالى: {ولو كنت فظًا غليظ القلب لانفضوا من حولك }[آل عمران: 159]، وهذا توجيه أعلى للقائد والحاكم، وكذلك قوله تعالى: {وأن تعفوا أقرب للتقوى ولا تنسوا الفضل بينكم}[البقرة: 237]، وهذا توجيه عام للمحكومين والعامة. 4- الرقابة: هي عملية ملاحظة نتائج الأعمال التي سبق تخطيطها ومقارنتها مع الأهداف التي كانت محددة واتخاذ الإجراءات التصحيحية لعلاج الانحرافات، وهي غاية الأمر ومنتهاه، فبعد التطبيق الكامل يأتي دور التأكد من أن تنفيذ الأهداف المطلوب تحقيقها في العملية الإدارية تسير سيرًا صحيحًا حسب الخطة والتنظيم والتوجيه، ولعل الإداري المسلم المؤمن هو المدرك حق الإدراك حقيقة الرقابة، والعمل على إنفاذها سواء على نفسه أو على غيره، ومن شواهد الرقابة في القرآن الكريم قول الله تعالى: { وقل اعملوا فسيرى الله عملكم ورسوله والمؤمنون وستردون إلى عالم الغيب والشهادة فينبئكم بما كنتم تعملون } وقوله عز وجل: {ما يلفظ من قول إلا لديه رقيب عتيد} ومن السنة النبوية حديث جبريل عليه السلام: (... فأخبرني عن الإحسان؟ فقال صلى الله عليه وسلم: أن تعبد الله كأنك تراه فإن لم تكن تراه فإنه يراك... الحديث)s، وهذا من أعظم أنواع الرقابة الذاتية، وهنا يتفاضل الناس ليس فقط بمقدار ما يحملونه من (علوم) الإدارة، بل أيضًا بمقدار ما يُجيدونه من (فنونها) وأساليب تطبيقه. " من موقع المجلة العربية " -بداية النهضة الإسلامية في الإدارة وقصة تطوره: (( لقد ظهرت فكرة التخطيط منذ تأسيس الدولة الإسلامية الأولى في المدينة المنورة على يد الرسول الكريم، فقد حدد صلى الله عليه وسلم الأهداف وأولوياتها، والاحتياجات اللازمة لتحقيق هذه الأهداف وفقًا للسياسات التي نزلت بها الشريعة السمحة، وقد تم حصر الإمكانات المادية والبشرية المتوافرة آنذاك للعمل على استكمالها من أجل تحقيق أهداف الدولة الناشئة. ومن ثَمَّ يمكن القول بأن إدارة الدولة الإسلامية لم تكن تتبع الأساليب العشوائية، وإنما كانت تتم بأسلوب علمي وموضوعي بأخذ الأسباب لمواجهة توقعات المستقبل. ولقد كان التخطيط آنذاك تخطيطًا شاملاً لمجالات الحياة كافة.)) موقع مفكرة الإسلام (( لقد أدخلت النظرية الإسلامية بعدا اجتماعيا مهما ومؤثرا في السلوك الإداري داخل المنظمة، وهو البعد الأخلاقي. فلا إدارة في الإسلام بلا أخلاق، كما أنه لا يوجد مجتمع إسلامي بلا أخلاق. خصائص نظرية الإدارة في الإسلام 1 - نظرية الإدارة في الإسلام مرتبطة بالنظرة الاجتماعية للمجتمع الإسلامي، ومرتبطة بأخلاقيات وقيم المجتمع الإسلامي ( المتغير الاجتماعي الأخلاقي ). 2 - نظرية الإدارة في الإسلام تركز الاهتمام على المتغير الاقتصادي والحافز المادي، وتعمل على إشباع حاجات الفرد الفسيولوجية ( المتغير الاقتصادي المادي ). 3 - الشورى في الإدارة عنصر أساسي. 4 - النظرية الإسلامية تهتم بالعوامل الإنسانية والروحية، وتحترم الإنسان كإنسان، وتشركه في العملية الإدارية، كل حسب مقدراته العقلية وإمكانياته واستعداداته النفسية ( المتغير الإنساني ). 5 - تهتم النظرية الإسلامية بالنظام وتحديد المسئوليات، وتحترم السلطة الرسمية والتنظيم الرسمي، وتحترم الهيكل التنظيمي، وتطلب الطاعة بالمعروف ( متغير السلوك والنظام ). ( الإدارة الإسلامية د / فوزي كمال أدهم ) (( حكم الولايات في عهد الرسول ( صلى الله عليه وسلم ): إن المباديء الإدارية التي جاء بها الرسول صلى الله عليه وسلم هي إيجاد مجتمع فاضل منظم في حكومته وشئون إدارته، وقد حاول النبي إيجاد ذلك أيام كان في مكة،ولكن معارضة قريش له وسوء معاملتهم إياه وأصحابه اضطراه إلى أن يأمر أصحابه بالهجرة، ثم هاجر هو بنفسه إلى المدينة فوجد الجو صالحا لإقامة حكومة ذات أنظمة وقوانين وتعاليم ترعى الدين الجديد وتحميه. وكان الرسول صلى الله عليه وسلم في المدينة المنورة يمثل السلطتين المدنية والروحية مع، وبعد فتح مكة وانتشار الإسلام خارج المدينة، وامتداد حدود الدولة الجديدة إلى أطراف أخرى، وتَشَكُّل الأقاليم والمقاطعات والولايات الإسلامية اقتضت الحاجة الإدارية الاستعانة بالولاة والأمراء والعمال. نظَّم الرسول صلى الله عليه وسلم شؤون حكومته الإدارية والديوانية تنظيما كاملا بعد أن استقر أمره بالمدينة وقد اتخذ من المسجد مقرا لحكومته، ففيه كان يجلس الرسول صلى الله عليه وسلم للناس، ويستقبل الوفود ويحكم بينهم، ويفقههم في أمور دينهم، وفيه كان مسكنه في حجرات خاصة. ابتدأ الرسول صلى اله عليه وسلم التنظيم الإداري من خلال تعيين العمال في الولايات والمدن والقبائل المختلفة لتعليم الناس أحكام القرآن والتفقه في الدين وإقامة الصلاة وجباية أموال الزكاة لإنفاقها على مستحقيها والقضاء بين الناس. فعين عتَّاب بن أسيد واليا على مكة بعد فتحها سنة ثمانٍ للهجرة وهو دون العشرين من العمر وفرض له راتبا شهريا قدره ثلاثون درهم، فكان ذلك أول راتب خصص للعمال والولاة كما ولَّى الرسول (صلى الله عليه وسلم ) الحارث بن نوفل الهاشمي بعض أعمال مكة، وعيّن أبا بكر الصديق بعد غزوة حنين. وكان للنبي أمراء ولّاهم المدينة عند خروجه منها ومنهم السائب بن عثمان الذي أمره عليها عند خروجه إلى غزوة (بواط ) في السنة الثانية للهجرة، كما أناب سعد بن عبادة عندما غزا (ودان)، وأناب الإمام علي بن أبي طالب عندما غزا (تبوك). كتاب: (الحضارة العربية الإسلامية دراسة في تاريخ النظم ) د / رحيم كاظم الهاشمي أ / عواطف محمد شنقارو (( وكان رسول الله صلى الله عليه وسلم يستعين بمجلس للشورى، كما كان يتخذ كُتَّابا للمراسلات بينه وبين الملوك والحكام المجاورين، فقد كان عبد الله بن الأرقم يجيب على الملوك والرسل، وكان له كاتب للعهود هو علي بن أبي طالب كرَّم الله وجهه، كما كان له صاحب سر هو حذيفة بن اليمان، واتخذ قائما على خاتمه وتسمي المصادر الحارث بن عوف المري، كما تذكر أيضا أن الرسول ( صلى الله عليه وسلم ) كان يضع على خاتمه الربيع بن صيفي ابن أخي أكثم. واتخذ رسول الله صلى الله عليه وسلم من يقوم على المداينات، وكان له ترجمان بالفارسية والقبطية والرومية هو زيد بن ثابت، وقيل: إنه كان يترجم أيضا من الحبشية والعبرية. كما أن رسول الله صلى الله عليه وسلم استعمل ولاة في شبه الجزيرة العربية فكان منهم عتاب بن أسيد الذي استعمله على مكة، ومعاذ بن جبل الذي أرسله قاضيا على اليمن. وقد بعث الرسول صلى الله عليه وسلم رسله وسفراءه إلى الملوك، فأرسل حاطب بن أبي بلتعة إلى المقوقس، وشجاع بن وهب إلى الحارث بن أبي شمر الغساني، ودحية بن خليفة الكلبي إلى قيصر، وبعث سليط بن عمرو العامري إلى هوذة بن علي الحنفي، وبعث عبد الله بن حذافة السهمي إلى كسرى، وعمرو بن أمية الضمري إلى النجاشي. وكان للدولة الإسلامية ميزانيته، أودعها بيت مال المسلمين رغم بساطة تلك الميزانية، وكان الفيء يقسم على المسلمين حاضري الموقعة، ومن المهم الإشارة إلى أن رسول الله صلى الله عليه وسلم أراد إحصاء الناس تمهيدا لإنشاء الديوان إلا أنه لم ينشأ إلا في عصر الفاروق عمر رضي الله عن ورغم البساطة التي تتسم بها الإدارة الإسلامية في عهد رسول الله صلى الله عليه وسلم، إلا أنها وضعت للمجتمع الإسلامي نواة التنظيم الإداري الذي سار عليه الخلفاء الراشدون الذين أضافوا إلى هذا التنظيم ما وجدوه ضروي، وما أملته ظروف حياتهم، وما اجتهدوا فيه من أجل خدمة مصالح الأمة. أما النظام الإداري للدولة الإسلامية في عهدالصديق رضي الله عنه فهو امتداد للنظام الإداري في عهد النبوة، إلا أن بعض عمال رسول الله صلى الله عليه وسلم أبوا أن يعملوا لغيره، ومع ذلك فقد صار الصديق على النهج الذي عايشه في عصر النبوة، كما اتخذ الفاروق وعثمان بن عفان رضي الله عنهما وزيرين له، وتولى له الفاروق عمر رضي الله عنه - بالإضافة إلى ذلك - القضاء، وقام أبو عبيدة بن الجراح على بيت المال. أما مجلس شوراه فكان يتكون من الفاروق عمر، وذي النورين عثمان بن عفان، وعلي بن أبي طالب كرم الله وجهه، وعبد الرحمن بن عوف، ومعاذ بن جبل، وأبي بن كعب، وزيد بن ثابت، ومن بينهم كان عثمان بن عفان وزيد بن ثابت يكتبان له. وولّى الصديق رضي الله عنه العمال على الأقاليم والبلدان داخل شبه الجزيرة العربية وخارجه: فكان عتاب بن أسيد واليا على مكة، وعثمان بن أبي العاص على الطائف، والمهاجر بن أبي أمية على صنعاء، وزياد بن أبيه على حضرموت، ويعلى بن أمية على خولان، والعلاء بن ثور الحضرمي على زبيد وزمع، ومعاذ بن جبل على الجند، وعبد الله بن ثور على جرش. وكانت أجناد الإسلام في عهده في الشام، وقوادهم: أبو عبيدة بن الجراح، وعمرو بن العاص، وشرحبيل بن حسنة، ويزيد بن أبي سفيان. وقواد المسلمين في العراق: عياض بن غنم الفهري، وكان خالد بن الوليد القائد العام على جميع الأجناد. وفي عصر الفاروق رضي الله عنه شهد النظام الإداري نقلة حضارية كبرى تمثلت في مدى اهتمام الخليفة وعنايته الفائقة بالنظم الإدارية، ففي عهده رسخت التقاليد الإدارية الإسلامية. ويقول الطبري: في هذه السنة 15 هـ - 636 م فرض عمر للمسلمين الفروض ودوَّن الدواوين، وأعطى العطايا على السابقة. وهذا يؤكد مرونة العقلية الإسلامية وقبولها لتطوير نفسه، وتمثل هذا في اهتمام الفاروق رضي الله عنه بتنظيم الدولة الإسلامية إداري، وخاصة أن الفتوحات الإسلامية قد أدت إلى امتداد رقعة الدولة الإسلامية في عهده، ففصل السلطة التنفيذية عن السلطة التشريعية وأكد استقلال القضاء، كما اهتم بأمر الأمصار والأقاليم ووطد العلاقة بين العاصمة المركزية والولاة والعمال في أجزاء الدولة الإسلامية. وكان عمر رضي الله عنه شديدا مع عمال الدولة الإسلامية، كان يوصيهم بأهالي الأقاليم خير، فيروي الطبري أن عمر بن الخطاب رضي الله عنه خطب الناس يوم الجمعة فقال: اللهم إني أشهدك على أمراء الأمصار، إني إنما بعثتهم ليعلموا الناس دينهم وسنة نبيهم، وأن يقسموا فيهم فيئهم، وأن يعدلو، فإن أشكل عليهم شيء رفعوه إلي.... وشهد عصره إضافة إلى ذلك تنظيمات إدارية متنوعة فوضع أساس بيت المال ونظم أموره، وكان يعِسُّ ليلا ويرتاد منازل المسلمين، ويتفقد أحوالهم، وكان يراقب المدينة ويحرسها من اللصوص والسُّرَّاق، كما كان يراقب أسواق المدينة ويقضي بين الناس حيث أدركه الخصوم وهو في هذا كله يتأسَّى بسنة رسول الله صلى الله عليه وسلم.... وفي عصر عثمان بن عفان رضي الله عنه شهدت المدينة تطورات إدارية محدودة وإن كانت على درجة من الأهمية، فقد تحول العسس الذي كان في العهود السابقة إلى نظام له أصول وقواعد ومهام محددة هو نظام الشرطة، ومع ذلك يمكن القول: إن الأوضاع الإدارية سارت على ما كانت عليه في عهد الفاروق، وربما يرجع السبب في محدودية الإضافة للنظم الإدارية في المدينة إلى اضطراب الأقاليم والظروف السياسية التي مرت بها الدولة الإسلامية مما أعاق خليفة المسلمين عن إحداث تطورات جذرية فيها بشكل يتناسب مع المدة التي قضاها ذو النورين خليفة للمسلمين. وكذلك كانت الأحوال في عصر علي بن أبي طالب كرم الله وجهه، وقد كان شديدا في الحق يعدل في الرعية، وعرف عنه أنه كان يقسم ما في بيت المال لا يترك فيه شيئ، من ذلك ما فعل بعد بيعة أهل البصرة حيث نظر في بيت مالها فإذا فيه ستمائة ألف وزيادة، فقسمها على من شهد معه الوقعة. ويمكن أن نستنبط من خطب علي كرم الله وجهه نظمه الإدارية وأوامره وتوجيهاته لعمال الأقاليم. فمن خطبه في أهل المدينة: إن الله عز وجل بعث رسولا هاديا مهديا بكتاب ناطق، وأمر قائم واضح، ولا يهلك عنه إلا هالك، وأن المبتدعات والشبهات من المهلكات إلا من حفظ الله، وأن في سلطان الله عصمة أمركم فأعطوه طاعتكم غير ملوية ولا مستكره به، والله لتفعلنَّ أو لينقلنَّ الله عنكم سلطان الإسلام، ثم لا ينقله إليكم أبدا حتى يأزر الأمر إليه. انهضوا إلى هؤلاء القوم الذين يريدون أن يفرقوا جماعتكم لعل الله يصلح بكم ما أفسد أهل الآفاق، وتقضون الذي عليكم ففي سنة ست وثلاثين فرق علي كرم الله وجهه عماله على الأقاليم؛ فبعث عثمان بن حنيف على البصرة، وعمارة بن شهاب على الكوفة، وعبيد الله بن عباس على اليمن، وقيس بن سعد على مصر، وسهل بن حنيف على الشام لكنه لم يصل إليها ،وعاد إلى المدينة التي اختلطت فيها الأمور، وخاصة أن ولاة عثمان في البلدان قد تأثروا بمقتله، من ذلك موقف عبد الله بن عامر أمير مكة الذي ذهب إلى أم المؤمنين عائشة، وكانت حين قتل عثمان رضي الله عنه بمكة تؤدي عمرة المحرم، فلما أتاها عبد الله سأله: ما الذي ردَّك يا أم المؤمنين؟ وكانت في طريقها إلى المدينة؛ فقالت: رَدَّني أن عثمان قتل مظلوم، وأن الأمر لا يستقيم ولهذه الغوغاء أمر، فاطلبوا بدم عثمان تُعِزُّوا الإسلام؛ فكان أول من أجابها عبد الله بن عامر. ويروي الطبري في أخبار سنة تسع وثلاثين للهجرة: كان عبد الله بن عباس يلي البصرة لعلي بن أبي طالب فكان يقوم على الصدقات والجند. )) تاريخ النظم والحضارة الإسلامية د / فتحية النبراوي (( بيان اختلاف المفهوم الإسلامي للإدارة عن المفهوم الوضعي له: لقد ورد عدة تعريفات للإدارة الإسلامية، منها أنها تلك الإدارة التي يتحلى أفرادها قيادة وأتباعا، أفرادا وجماعات، رجالا ونساء، بالعلم والإيمان عند أدائهم لأعمالهم الموكلة إليهم على اختلاف مستوياتهم ومسئولياتهم في الدولة الإسلامية، ومنها أيضا "أنها الإدارة التي يقوم أفرادها بتنفيذ الجوانب المختلفة للعملية الإدارية (التخطيط والتنظيم والتوجيه والرقابة) على جميع المستويات وفقا للسياسة الشرعية"، والسياسة الشرعية هنا تعني "السياسة التي تقوم على مبادئ وأصول الشريعة الإسلامية المستمدة من القرآن الكريم والسنة النبوية الصحيحة فيما يتعلق بالأحكام والعقائد والعبادات والمعاملات وذلك لجلب المصالح ودرء المفاسد". كما يرد تعريف آخر للإدارة الإسلامية قد يشمل المشاريع العامة والخاصة بأنها "أي نشاط مشروع مقصود صادر عن فرد أو جماعة في فترة زمنية معيَّنة لتحقيق هدف مباح محدَّد (المزجاجي، ص44) وعلى ضوء التعريفات السابقة يمكن بيان اختلاف المفهوم الإسلامي للإدارة عن المفهوم العلماني الوضعي لها في الآتي: من حيث الفكر أو المنهج: نجد أن جميع مدارس الإدارة بلا استثناء تركز على المفهوم المادي الدنيوي البحت دون أي ربط بالدين أو الحياة الأخرى، مما جعل نتائجها وآثارها تدور في حلقة مفرغة منذ ظهورها وإلى وقتنا الحاضر؛ لأنها أفكار جزئية قاصرة مصدرها اجتهاد العقل البشري وحده بعيدا عن هدي الوحي الذي هو المصدر الرئيسي للمنهج، أو الفكر الإداري الإسلامي مع عدم إغفال دور العقل في الاجتهاد المشروع. من حيث الهدف والغاية نجد أن الإدارة الإسلامية تهدف إلى تحقيق معنى العبودية لله عز وجل، وعمارة الكون وفق منهج الله لقوله تعالى: {قل إن صلاتي ونسكي ومحياي ومماتي لله رب العالمين لا شريك له وبذلك أمرت وأنا أول المسلمين} (الأنعام: 162-163)، بخلاف الغاية والهدف في المفهوم الوضعي للإدارة والذي لا يتجاوز الإطار الدنيوي فهو يهدف إلى إشباع الشهوات والغرائز بلا ضوابط مع التأثر بالشبهات التي تخلخل العقيدة وتضعفها في نفس الفرد المسلم؛ فينعكس ذلك على سلوكه فيصبح مقلدا وتابعا لغير المسلمين. من حيث الوسيلة: نجد في الإدارة الوضعية أن الفكر المكيافيللي هو السائد، فالغاية تبرّر الوسيلة، وحيث إن الغايات فيها تحكمها الشهوات فإن الوسائل المتبعة لا تحكمها ضوابط الدّين وقيمه لمنهج الإدارة العلماني. بينما نجد الأمر على النقيض من ذلك في الإدارة الإسلامية حيث تخضع للضوابط الشرعية، فالوسائل لها أحكام المقاصد في الشريعة الإسلامية. وعليه فإن الوسائل المتبعة يجب أن تكون مشروعة للوصول إلى الغايات المشروعة في هذه الحياة الدنيا، وهي جزء من هدف أكبر في الحياة الأخرى وهو رضا الله سبحانه وتعالى والفوز بالجنة والنجاة من النار. )) د/ حزام بن ماطر بن عويض المطيري أستاذ الإدارة العامة المشارك، رئيس قسم الإدارة العامة كلية العلوم الإدارية، جامعة الملك سعود موقع جامعة الملك سعود مكونات الفكر الإداري الإسلامي: القيم والأخلاق مكون رئيس في المشروع الحضاري الإسلامي، فهي العماد الثاني بعد توحيد الله عز وجل، وتأصيل معاني القيم والأخلاق، هو السند الرئيس للقيام بدور الخلافة الذي شرَّف الله به الإنسان، وقد حاول البعض التهوين من شأن القيم والأخلاق متصوراً أن التقدم العلمي والأداء الصحيح يمكن أن يتحقق بدونهما، فالإسلام يدعونا إلى التقدم العلمي متحصنين برسالته التي تقوم على القيم والأخلاق والأخوة الإنسانية. ويثبت لنا الزمن صحة ما ذهب إليه المنهج الإسلامي، فقد أشار تقرير صادر عن صندوق النقد الدولي في أكتوبر 2003 إلى أن السبب الرئيس لفشل خطط التنمية في إفريقيا يرجع إلى سوء التربية الأخلاقية والدينية للقائمين على إدارة عملية التنمية بها. فالإسلام قد عالج جميع قضايا الإنسان، ووضع الحلول الحاسمة لجميع مشكلاته وأزماته وكان من أهم ما عُني به القضايا السياسية والإدارية العامة؛ لأنها ترتبط بحياة المسلمين ومصيرهم، فوضع لها القواعد والأسس العامة ولم يتعرض للتفاصيل الشكلية. وتعد هذه ميزة متفردة للإسلام، فقد ثبت أن ما عدا الأسس والمباديء من تفصيلات أمر خاضع للاجتهاد والرأي والتبديل والتغيير كلما اقتضت الضرورة ذلك. وبهذا تكون الإدارة في الإسلام قابلة لأن تأخذ أشكالاً كثيرة تبعاً لاختلاف الأحوال وتبدل الأطوار الاجتماعية المتعاقبة. وفي محاولة لتأصيل البحوث الإدارية من منظور الفكر الإداري العربي الإسلامي والوقوف على الأسس والأساليب التنظيمية التي تكفل التوظيف المعاصر للتراث الإداري العربي الإسلامي، عقد مؤخراً بالقاهرة المؤتمر العربي الرابع، للمنظمة العربية للتنمية الإدارية. وقال د. محمد التويجري المدير العام للمنظمة: إن فكرة انعقاد هذا المؤتمر تنطلق من فهم وإدراك أن بناء المجتمع العربي الحديث يتطلب الالتفات إلى جانبين أساسيين هما: القيم والمفاهيم، والخبرة المتمثلة في التراث الحي من جهة والأفكار الحديثة من جهة أخرى، فالفكر الإداري العربي الإسلامي يمكن أن يكون مصدراً أساسياً لوضع مفاهيم ونظريات في الإدارة تستوعب واقع المجتمع العربي والإسلامي وتستشرف آماله، مع ما يحمله هذا من إمكانية أن يسهم ذلك في إغناء الفكر العالمي بمبادئ ونماذج إدارية جديدة. )) عبد الحافظ الصاوي موقع مجلة المجتمع الإدارة العامة في الفكر الإسلامي الإدارة العامة هي تلك المعنية بإدارة شؤون الدولة، ويرى د. أحمد سلمان في ورقته التي قدم فيها مقارنة بين الفكر الغربي والفكر الإسلامي في الإدارة العامة - المؤتمر العربي الرابع، للمنظمة العربية للتنمية الإدارية والذي عقد بالقاهرة -، يرى أن الإدارة العامة الإسلامية محورها الأساسي العقيدة والإيمان، وبهما يتجاوز الفرد المسلم المنافع الشخصية والدنيوية إلى سعة التكليف الرباني الذي جعل الحياة كلها لله، وأن غاية خلق الإنسان هي العبادة والخلافة في الأرض تحقيقاً لقوله تعالى: "وما خلقت الجن والإنس إلا ليعبدون (56) ما أريد منهم من رزق وما أريد أن يطعمون (57)"(الذاريات ) أما الفكر الغربي فإنه يعالج المشكلة الإدارية في إطار نظريات ذات نظرة تعتمد على المنافع الشخصية أو الجماعية، أو المنافع المشتركة في إطار العلاقات بين الدول دون أدنى نظرة للدين أو العقائد. ومن خلال المقارنات نجد أن الإدارة العامة الإسلامية تتميز عن نظيرتها المعاصرة بثلاث خصال هي: 1- الإدارة العامة الإسلامية تسعى بصفة أساسية لخدمة الأهداف المشروعة من خلال أنشطتها الخدمية والسلعية المباحة، ويحكمها في ذلك الإيمان والعقيدة الربانية. 2 - يؤدي المكلف بالعمل في الإدارة الإسلامية واجبه على أساس أنه قيمة إيمانية يسعى من خلالها للعبادة. 3 - التعامل في الإدارة الإسلامية يتم على أساس الأخوة الإسلامية، والمساواة، واحترام إنسانية العامل، ونوع العمل الذي يؤديه. عبدالحافظ الصاوي موقع مجلة المجتمع ـ أهم الإنجازات ودور المسلمين في الحضارة الغربية: ومن الضروري أن نعرف أنه من أهم الإنجازات التي أسهمت فيها الادراة الإسلامية في العالم أجمع أنه لولا إدارة إسلامية قوية وحازمة لما استطاع أحد التقدم في المجالات الأخرى من فروع الحياة.. فمثلاً نجد أنه فى خلال الفترة الذهبية فى تاريخ الإسلام، أُنشِئَتِ المدارسُ في مختلف البلاد الإسلامية شرقاً وغرب، وكثُرَت المكتبات، وامتلأت بالمؤلفات فى مختلف العلوم.. وفى التجارة كان المسلمون رواد العالم الحديث، فقد أنشأوا النقابات، وعرفوا نظام الحوالات، وخطابات الاعتماد ووثائق الشحن. وهناك من العوامل التى جعلت المسلمين يُؤثِّرون فى الأمم الأخرى، ويتركون بصماتهم واضحة: من ذلك المراكز الحضارية التى أقامها أو اتخذها المسلمون قواعد لنشر الإسلام والحضارة الاسلامية، فالمدينة المنورة كانت أولى تلك المراكز التي انتشرت منها حضارة الاسلام والمسلمين، ثم انتقل الثقل الحضارى بعد ذلك إلى دمشق ومنها إلى بغداد، وكان لقرطبة والقاهرة دورهما الكبير فى نشر الحضارة الاسلامية فى غرب الدولة الإسلامية. كذلك كان لاهتمام الخلفاء وأولي الأمر -في الدولة الإسلامية- بالعلم والعلماء أثره البالغ فى تشجيع العلماء، وتوفير المناخ الملائم للبحث والدراسة والتفرد والامتياز. هذا بالاضافة إلى المناخ الحرِّ الذى أتاحه الاسلام للعلماء المسلمين، والإمكانيات التى وفرها الرخاء الذي تمتعت به الدولة الإسلامية، ونعم مواطنوها بالسلام والاستقرار. كان لبغداد وما وصلت إليه من رخاء ورفاهية خاصة فى العصر العباسى الأول دورها المهم فى نشر الحضارة الإسلامية والفكر الإسلامى فى بلاد المشرق. فمن بغداد خرجت الوفود والرسل إلى أقاليم الشرق تحمل رسالة الإسلام إلى بلاط ملوك الشرق، كما تحمل أفكار وتعاليم الإسلام إلى أهل تلك المناطق. وحين تمتعت الدولة الإسلامية بذلك المستوى الكبير من الرخاء والأمن استقرت نظمها وقوانينها متمثلة فى الدواوين ومن أهمها ديوان البريد مما جعل الطرق آمن،ة والتجارة رائجة، والقوافل منساحة، والسفارات متتالية والأخبار، واصلة مما أشاع الأمن والطمأنينة في ربوعه. واتضحت مظاهر الرفاهية فى قيام الفنادق والبيمارستانات والمدارس والمراصد، واتسع نطاق الزراعة والصناعة وما ترتب على ذلك من تجارة ازدهر خلالها تبادل السلع والبضائع التى مرت إلى مختلف المناطق. ومن أشهر تلك السلع كان الحرير الذى قامت مصانعه فى الموصل وحلب ودمشق، واستغل المسلمون ثروات بلادهم؛ فاستخرجوا المعادن كالحديد والرصاص والكبريت والملح وغيره. كذلك استدعى الخلفاء العلماء من مختلف البلدان إلى بغداد، وليس من قبيل المبالغة القول بأن المسلمين قد توصلوا إلى درجة رفيعة من العلم والتقدم، فقد بلغ علم الفلك على سبيل المثال درجة عظيمة من التفوق، إذ استطاع علماؤه التوصل إلى نتائج سبقوا بها الشرق والغرب على السواء، ويمكن إيعاز ذلك إلى أن المسلمين بعد أن أتموا مهمتهم الأساسية فى نشر الإسلام وإنجاز الفتوحات الإسلامية كانت المرحلة التالية هي مرحلة الاستقرار والبناء، وهنا تتاكد نظرية ابن خلدون فى بناء الدولة، حيث يكون على الجيل الثانى ترسيخ دعائم تلك الدولة تمهيدا لقيام نهضة حضارية تميز تلك المرحلة. كان للمسلمين منهج فى إدارة البلاد المفتوحة وخاصة تلك البلاد التى شهدت قيام دول أول حضارات قديمة وكان ذلك ما فعلوه فى بلاد فارس التى شهدت حضارة الساسانيين لفترة طويلة، كما شهدت نظما إدارية واقتصادية وعسكرية عريقة، وهنا نجد موقف الفاتحين من هذه الحضارة موقف المتعلم الذى يريد أن يفيد ممن سبقه؛ فاقتبسوا من حضارة الفرس ما وجدوه ملائما لقيمهم ومبادئهم، ومن ثم تأثروا بفنونهم وعمارتهم، لكن سرعان ما تأثر الفرس بما أبدع العرب بعد أن تمت عملية الصهر والاندماج الحضارى بين الحضارتين. وكان أثر الحضارة الإسلامية كبيرا على بلاد الفرس، وخاصة فيما يتعلق بأمور الدين واللغة والعلوم. أما بالنسبة لبلاد الهند فقد تقدم المسلمون إلى أراضيها حتى وصلوا إلى (كابل)، وأدى ملكها الجزية للعرب وذلك منذ عام 34 هـ / 664م، وتمكن للمسلمين الأمر فى تلك البلاد حين فتح المسلمون مملكة السند فى 93 هـ / 711 م، واستمرت صلات المسلمين بالهند والصين من خلال علماء المسلمين أمثال: البيروني حيث نقلت كثير من العلوم والمعارف إلى تلك المناطق، ومن الطريف الإشارة إلى أن الهندوس نقلوا بعض تلك الكتب نظمًا إلى السنسكريتية. ويبدو أن ما اقتبسه الصينيون من العرب أهم مما فعل الهندوس فقد عرفوا رسالة الفلك لابن يونس وذاع صيته، كما دخل الطب العربى منذ القرن الثالث عشر إلى بلاد الصين. فضل الحضارة الاسلامية على أوربا: (( لولا المسلمون ما عرفت أوربا النظام: ووضع المسلمون العرب في أوربا قواعد للإدارة الحديثة قائمة على المساواة بين المواطنين، وتقدير العامل في الدولة على أساس كفاءته وإنتاجه، مهما كان أصله أو وضعه الاجتماعي، وعلى ضوء الشريعة السمحاء حطموا الطبقية والعنصرية، وكانت إدارتهم تجمع بين أبناء العرب الأصليين وبين الصقلبي ( أي الروس أو مواطني أوربا الشرقية ) والإسباني والبرتغالي والرومي على السواء في خدمة الشعب تحت راية الإسلام تحقيقا للعدل الشامل.)) من كتاب " أثر العلماء المسلمين في الحضارة الأوربية " أحمد علي الملّا وإذا كان قد ألمحنا إلى تأثير الحضارة الإسلامية وفضل العرب صُنَّاع هذه الحضارة فى الشرق، فإن فضل الحضارة الإسلامية على الغرب أكبر أثرًا وأشد نصوعً، ذلك أن الحضارة الإسلامية قد أثرت فى العقلية الغريبة بدايةً، وأسهمت الثقافة الإسلامية فى إعادة تشكيلها بعد أن مُنِيَتْ بالجمود والتخلف قرونا عديدة، لم تصحُ ولم تستيقظْ إلا على أيدي الفكر الإسلامي الذي نشره العلماء المسلمون والمفكرون المسلمون فى أورب. وإذا كان الشائع أن بيكون هو مؤسس المنهج العلمي الحديث فقد آن الأوان أن يُصَحَّح هذا الرأي، وأن يُعزَى الفضلُ إلى أهله،، وقد فَطِن إلى ذلك عدد من العلماء الأوربيين المحدثين ومنهم جوستاف لوبون صاحب كتاب " حضارة العرب " الذى يقول: "لم يلبث العرب بعد أن كانوا تلاميذ معتمدين على كتب اليونان، إذ أدركوا أن التجربة والترصد خير من ألف كتاب ". ويضيف: ويعزى إلى "بيكون " على العموم أنه أول من أقام التجربة والترصد اللذين هما ركن المناهج العلمية الحديثة، ولكنه يجب أن يُعترَف اليوم بأن ذلك كله من عمل العرب وحدهم، وقد أيَّد هذا الرأي جميع العلماء، الذين درسوا مؤلفات العرب. ويقول "سيديو": ان أهم ما اتصفت به مدرسة بغداد فى البداءة هو روحها العلمية الصحيحة التى كانت سائدة لأعماله، وكان استخراج المجهول من المعلوم، والتدقيق فى الحوادث مؤديا إلى استنباط العلل من المعلولات وعدم التسليم بما لا يثبت بغير التجربة، مباديء قال بها أساتذة من العرب، وكان العرب فى القرن التاسع من الميلاد حائزين لهذا المنهاج المجدي الذى استعان به علماء القرون الحديثة بعد زمن طويل للوصول إلى أروع الاكتشافات. أسهمت الحضارة الإسلامية إذن فى تشكيل العقلية الأوربية التي أقامت النهضة الأوربية، ولولا ذلك الدور المهم لعلماء الإسلام لتأخر قيام النهضة الأوربية لعدة قرون، ولما قامت الاكتشافات العلمية التي عرفتها أوربا مطلع العصر الحديث. والقضية المهمة التى يجب الالتفات إليها هى أنه فى عصر الازدهار الإسلامي والرقي العلمى والفكرى الذي حققه العرب. كانت أوربا تعيش عصور الظلام والتخلف والضعف والركود العقلي والروحي، وكان لسيطرة الكنيسة على الحياة العامة أثره فى ذلك الركود والتخلف، كما كان للصراع بين الكنيسة والإمبراطورية بالإضافة إلى التنافس على السلطة والنفوذ أكبر الأثر فيما وصل إليه المجتمع الأوربي من ضعف وتفكك. ومن هنا كان المجتمع الأوربي متعطشا للنهضة الفكرية، والانفتاح على روافد جديدة للحضارة والتقدم، وكان في العلم والفن الإسلامي، وفي العربية والترجمات، وانتقال المعرفة الضالة المنشودة لذلك المجتمع...

مقالات متفرقة

- بواسطة فريق المجلة

- July 14, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

عاجل

- بواسطة الادمن

- July 14, 2026

مراحل العملية الإدارية ووظائف المشروع

مراحل العملية الإدارية ووظائف المشروع ما هي وظائف الادارة ؟ تنحصر وظائف الإدارة في التخطيط والتنظيم وتكوين وتنمة الكفاءات والتوجيه والرقابة . سنقوم بإذن الله تفصيل كل وظيفة من وظائف الإدارة أو وظائف المدير أولاً : التخطيط :- التخطيط أحد أهم الوظائف الاساسية للمدير وتتعلق هذه الوظيفة بتحديد غايات وأهداف المشروع ، فهو بذلك يمثل عملية اتخاذ القرارات التي تتعلق بالمستقبل نفهم من ذلك أنه هو أول عمليه قبل أي عمل تنفيذي ما هي العلاقة بين التخطيط واتخاذ القرار ؟ تربتبط أرتباط وثيق حيث أن كل القرارات لابد وأن خطوة من كل عمل يقوم به المدير والمدير عندما ينظم او يخطط أو يراقب انما يتخذ قرارات . ويعتبر القرار النقطة النهائية في سلسلة من العمليات الذهنية التي يقوم بها المدير في تقييم موقف معين حتى يصل بشانة إلى نتيجة أو إختيار او إن صح القول يصل إلى القرار كما تمر عملية إتخاذ القرار بعدة مراحل - تحدي المشكلة . - تحليل البيانات . - دراسة إحتمالات الحل . - تقييم كل الحلول . - إختيار حل من الحلول . - إتخاذ القرار . - وضع الخطة الكفيلة بتحويل هذا القرار إلى تصرفات عملية وأنشطة فعلية . ومن هذه المراحل يتضح لنا العلاقة بين إتخاذ القرارات ووظيفة التخطيط فالقرارت تتجسد في خطوات للتصرف بشأن أمور معينة أو الوصول إلى تحقيق هدف محدد ما هي اهمية التخطيط للمشروع ؟ تتركز أهمية التخطيط في تحديد أهداف المشروع بوضوح وذلك حتى يسهل على جميع افراد المنشاة معرفة اهداف المنشاة ومعرفة الغايات والاهداف التي ترمي إلى تحقيقة هذه المنشاة . يتضمن أيضاً تحديد المسبق للعناصر الواجب إستخدماها مثل المواد ، الاموال ، الآلات والتكنولوجيا ، الادي العاملة . كما يتضمن تحديد الوقت الذي اللازم لتنفيذ كل جزء من أجزاء العمل ، وبذلك يمكن للمشروع تحديد نقطة البداية ونقطة الانهاء عن كل عمل وحتى يكسب ثقة المتعاملين معه في إحترام إرتباطاته . كما يتعلق التخطيط بالتنبؤ بالمستقبل عن طريق دراسة إحتمالات تعرض المشروع لبعض المشاكل ولهذا يلوم عليه الإستعداد لمواجهة هذه المشاكل إما بالحل او التكيف معها . في غياب التخطيط تجد المدير سوف يعمل على مواجهة مشاكل غير متوقعة مما يجعل المشروع يعيش دائماً في حالة مواجهة المشاكل مما يجعل المدير يتعايش دائماً مع المشاكل وتجعلة يمارس نوعاً من الادارة يطلق عليها الإدارة بالأزمات فلا يكاد المدير ينتهي من مواجهة مشكلة معين حتى تفرض مشكلة أخرى نفسها عليه وهكذا يضيع وقت المدير في دراسة المشاكل الوقتية والحاضرة دون وجود الوقت للتنبؤ بالمستقبل وبالتالي يهمل التخطيط . فطاملا ان غاية المشروع هي الاستمرارية فإن التخطيط طويل الأجل يصبح مسألة ضرورية حيث يم الاهتمام بالأهداف بعيدة المدى وتقل اهمية المشاكل اليومية . ثانياً : التنظيم :- التنظيم كوظيفة أساسية من وظائف المدير تهدف إلى إستبعاد كل ما يعرقل التضامن الإنساني لتحقيق أهداف المشروع ، وبعد ذلك يتم تحديد الاعمال المطلوبة ثم توكل إلى الموظفين والمديرين كل حسب صلاحياتة وسلطاته التي توكله من ادارء عملة كما يجب أن يتم ، كما يجب تحديد العلاقة بين الرؤساء والمرؤسين سواء العلاقة الافقية أو العلاقة الراسية التي تربط بينهم وذلك لتسهيل والتنسيق الجهود بينهم . وعند تصميم الهيكل التنظيمي يجب أن يكون الإنسان هو جوهر التنظيم ، لانه إذا تحددت المسئوليات والسلطات والعلاقات بصورة واضحة فإذن ذلك سوف يقلل من الصراع التنظيمي وسيعمل على زيادة فاعلية التنظيم ، كما ان إختيار العاملين والمديرين يؤثر تأثيراً فعالاً على تشغيل التنظيم فيجب وضع شخص المناسب في المكان المناسب ومما لا شك فيه أن حجم المشروع يؤثر بدرجة كبيرة على وظيفة التنظيم ، ففي المشروع الذي يمتلكة ويديرة رجل واحد فإن التنظيم المعني لا يتحقق حيث نجد أن هذا الفرد الواحد هو الذي يقوم بجميع الاعمال الادارية المتعلقة بالتخطيط والرقابة ولايفوض أي سلطات ولا تعطي صلاحيات للاخرين ، ولكن الوضع يتغير إذا كان هناك تفويض للصلاحيات والمسئوليات وهنا يمكن ان نقول أنه يوجد تنظيم . الهكيل الاداري والخرائط التنظيمية ليست هدفاً ولكنها وسيلة لتسهيل تحقيق أهداف المشروع ، وذلك فإن نجاح المنشاة سوف يتوقف بدرجة كبيرة على كفاءة التنظيم ولذلك فإنه من الضروري العمل على تطبيق مبادئ التنظيم . ثالثاً : تكوين وتنمية الكفاءات الادارية :- يجب على المدير معرفة اهداف المشروع وما هي المؤهلات التي يجب ان يسلمها السطات أو الاعمال التي توكل لكل منهم وتطبيق قولة " الرجل المناسب في المكان المناسب " كما أن على المدير دراسة حالة الموظفين وتنمية كفاءاتهم وتدريبهم على الواسائل الحديثة اولاً باول وذلك للحصول على أعلى درجة من جودة العمل سبحان الله اعرف شخص " حسبنا الله ونعم الوكيل فيه " ذهب ليعمل مدير مالي في أحدى الشركات وقالله صاحب العمل من تراه ليس بالكفاءة المطلوبة فاعطيهم او نزلهم في معاهد واعطيهم دورات فسبحان الله راح فصل الجميع ولا حول ولا قوة إلا بالله وبعد مرور سنة سبحان الله تم فصلة هو من العمل قبل أن بفصل جاء زيارة لنا فقال لقد وفرت للشركة مبلغ وقدرة 45000 فقلت له وكم بيت قفلته بفعلتك هذه فنظر غلى وقال اسكت يا وائل ...... ولا حول ولا قوة إلا بالله رابعاً : التوجية : - تتعلق هذه الوظيفة من وظائف المدير بإرشاد المرءوسين والإشراف عليهم ، فلا يكفي وضع الرجل المناسب في المكان المناسب ، بل يصبح من الضروري توجيه المروءسين في تنفيذهم للاعمال وهي عملية يومية تتم في اداء اليومي لاعمال المدير تتعلق بما يلي : - - الإتصال ، وذلك لأعطاء المرءوسين التوجيهات أو التعليمات الخاصة بأداء عمل معين ويعرف مشاكلهم . - القيادة ، وذلك لإذكاء روح الإبتكار والمبادرة بين المرءوسين بما يحقق أهداف التنظيم كما تتعلق باعطاء القدوة الحسنة للمرءوسين وإتباع أساليب القيادة الفعالة . - الدافعية ، وذلك بالتعرف على الدوافع التي تدفع العاملين للعمل ومعرفة سلم إحتياجاتهم ورفع روحهم المعنوية . رابعاً : الرقابة وتقييم الأداء : تتعلق الرقابة بالتاكيد من أن النتائج المححقة مع الاهداف التي سبق تقريرها ، وتتعلق بتقرير هل كان هناك عقبات تم التعرض لها أثناء التنفيذ وهل تم التصدي لها بإزالتها أو بتحويل الخطط نفسها لتلائم كل الظروف المحيطة من اهدافها التاكد من أنه قد تم تحقيق الاعمال بالطريقة التي سبق تحديدها وبذلك يمكن القول أن عملية الرقابة تتضمن أربع خطوات - تحديد المعايير الرقابية - قياس الاداء الفعلي - تقييم هذا الاداء ومعرفة الإنحرافات وأسباباها - تصحيح الاداء . ما هي اسس نظام الرقابة يوجد نظامين اساسين للرقابة الاول : الرقابة بالملاحظة . يقوم المدير بملاحظة التنفيذ حتى يتمكن من الحصول على صورة فعلية عن سير العمل. الثاني : الرقابة بالإستثناء . تحديد الأهداف وأساليب العمل والنتائج التي يجب التوصل إليها. ومن اهم اسس الرقابة ü أن يتمشى مع طبيعة المدير نفسه فالنظام الخاص بالرقابة على جودة الإنتاج يختلف عن الرقابة على المشتريات والمخازن كذلك طبيعة عمل المشروع نفسه تؤثر على نظم الرقابة. ü أن يساعد النظام على سرعة اكتشاف الأخطاء أو الانحرافات. ü أن يتصف بالمرونة. ü أن يكون اقتصادياً. ü السهولة والوضوح. ما هي العلاقة بين وظائف المدير ووظائف المشروع ؟ يتمركز نشاط المشروع حول 3 محاور أساسية وهي (الإنتاج - التسويق التمويل) بالإضافة إلى عدة وظائف فرعية مثل المشتريات والمخازن –العلاقات العامة– البحوث، وتنقسم كل وظيفة من هذه الوظائف إلى نوعين من النشاط : أ- نشاط فني متخصص: يقوم به المتخصصون في المجالات المختلفة مثل وظيفة التمويل تتعلق بعملية طرح الأسهم- استخدام الحاسب الآلي في حساب النسب. ب- نشاط إداري: يقوم به المديرون والمشرفون ويتضمن جميع وظائف المدير المتعلقة بالتخطيط والتنظيم والتوجيه والرقابة. وبالتالي فإن هذا النشاط مثالنا السابق هو الذي ينظم أعمال وظيفة التمويل ويخطط ويوجه ويراقب على حسن الأداء فتوقيت طرح الأسهم عملية تخطيطية مثلا. .. كل وظيفة من وظائف المشروع تتطلب بالضرورة أداء نشاط فني ونشاط إداري.

عاجل

- بواسطة الادمن

- July 14, 2026

البيانـــات والمعلومـــات

البيانـــات والمعلومـــات البيانات: تشير إلى الحقائق والأرقام والحروف والكلمات والإشارات التي تعبر عن فكرة أو شيء ما أو موقف محدد كأرقام المبيعات وأرقام الإنتاج .. الخ. المعلومات: هي حقائق منظمة تفيد مباشرة في اتخاذ القرارات وتشير إلى نتائج تشغيل البيانات التي تصف أحداث العمليات التي تقع في المنظمة وإخراجها في شكل له معنى للمستفيد مثل معدل دوران البضاعة، نسبة السيولة .. الخ