النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 11, 2026

برنامج الميزان - بضاعة آخر المدة

برنامج الميزان - بضاعة آخر المدة الموقع الرسمي لبرنامج الميزان - تركيا بضاعة آخر المدة تحتوي هذه النافذة كما هو موضح في الشكل التالي على الخيارات التالية: عدم جرد بضاعة آخر المدة: نستخدم هذا الخيار عندما نتبع في حساباتنا طريقة الجرد المستمر, حيث أنه عند إتباع هذه الطريقة يكون حساب المخزون محاسبياً هو عبارة عن قيمة البضاعة الموجودة لدينا في المستودع ولا داعي لطلب رقم جرد المواد لأن رصيد دفتر أستاذ حساب المخزون يمثل هذا الرقم. جرد بضاعة آخر المدة: في معظم الشركات لا نستخدم الجرد المستمر بل نستخدم الجرد الدوري, ولذلك هناك حاجة في نهاية الفترة المحاسبية أو في أي لحظة من اللحظات أن نعرف جرد المواد الموجودة في المستودعات وذلك لتحديد مبلغ إجمالي الربح(أي الربح من بيع البضاعة) والذي ينتج من حساب المتاجرة حسب لمعادلة التالية: مجمل الربح أو الخسارة = (مشتريات + بضاعة أول المدة + مردودات المبيعات + مصاريف الشراء)- (المبيعات + مردودات مشتريات + بضاعة آخر المدة) وذلك حسب حساب المتاجرة الذي يأخذ الشكل التالي: ومما سبق نجد أن هناك حاجة ماسة لإجراء عملية جرد للمواد لتحديد قيمة بضاعة آخر المدة عندما نريد أن نحدد مجمل الربح أو عندما نطلب حساب المتاجرة ولذلك في هذه الحالة نفعل خيار جرد بضاعة آخر المدة وبعد تفعيل هذا الخيار نحدد حسابي بضاعة آخر المدة في حساب المتاجرة وفي الميزانية وعندها يقوم البرنامج عند جرد المواد بجلب قيمتها إلى حساب المتاجرة تحت مسمى الحساب الذي وضعناه في خانة حساب ختامي, وبجلب قيمتها إلى الميزانية العمومية تحت مسمى الحساب الموجود في خانة حساب ميزانية.

عاجل

- بواسطة الادمن

- July 11, 2026

برنامج الميزان - تعريف فروع الشركة ومستودعاتها ومراكز الكلفة

برنامج الميزان - تعريف فروع الشركة ومستودعاتها ومراكز الكلفة بعد إنشاء قاعدة البيانات الجديدة ننتقل إلى قائمة "تعاريف"- "شجرة الفروع" فنجد الشجرة تحوي افتراضياً فرع واحد (الشركة) ويحوي هذا الفرع مستودع واحد (مستودع), بإمكاننا هنا إضافة فرع آخر وليكن فرع حلب وذلك بالضغط بالزر الأيمن للماوس على "شجرة الفروع" ومن ثم الضغط على "إضافة فرع", أو بتعليم "شجرة الفروع" بالزر الأيسر للماوس ومن ثم الضغط على زر "فرع" في الشريط العلوي فتفتح تلقائياً بطاقة الفرع الذي نريد إضافته فندخل اسم الفرع الجديد والفرع الرئيسي له إذا كان يتبع أحد الفروع ولا نضع شيئاً إذا كان الفرع مستقلاً. ملاحظة هامة: إن إمكانية تعريف فروع مستقلة في برنامج الميزان تعطي الشركة ميزة كبيرة عند طلب الحسابات الختامية تمكننا من طلب الحساب الختامي على مستوى الشركة ككل وعلى مستوى الفروع كل فرع على حدى أو على مستوى مجموعة من الفروع أيضاً. مثال: إذا كان لدينا فرعين في الشركة الفرع الرئيسي وفرع حلب. الفرع الرئيسي يحوي مستودعاً رئيسياً وفرع حلب يحوي مستودعاً وفرعاً تابعاً اسمه فرع ريف حلب وهذا الفرع الأخير يحوي مستودعاً أيضاً, فستكون شجرة الفروع وبطاقات الفروع كالتالي (لاحظ الفرق بين بطاقتي الفرع المستقل والفرع التابع لفرع آخر): ملاحظات: إذا أردنا إضافة فرع مستقل فإننا نحدد شجرة الفروع ثم نضغط إضافة فرع, أما إذا أردنا إضافة فرع تابع ضمن فرع رئيسي فإننا نحدد الفرع الرئيسي ثم نضغط إضافة فرع فيتم إضافة الفرع التابع ضمن هذا الفرع الرئيسي. يمكننا تغيير صورة الفرع بالضغط مرتين على الأيقونة التالية في بطاقة الفرعومن ثم نضغط إضافة ونختار الصورة التي نريدها: إن الملاحظتين السابقتين تنطبقان أيضاً على تعريف وإضافة المستودعات مع فرق أن بطاقة المستودع تحتاج إلى بند إضافي وهو الفرع الرئيسي أو المستودع الرئيسي فلا يمكن إضافة مستودع في الشركة دون أن يكون تابعاً لفرع من الفروع أو مستودع من المستودعات والذي بدوره يكون تابعاً لأحد الفروع في النهاية, فالمستودع يمكن أن يكون تابعاً لمستودع آخر ويمكن أن لا يكون فعندها يجب أن يكون تابعاً محاسبياً لفرع من الفروع الموجودة في الشركة. وذلك يظهر في الشكل التالي: في بطاقة الفرع يوجد خيار لاختيار طريقة ترقيم القيود في كل فرع ويوجد لدينا خيارين: مستقل: عند اختيار الترقيم المستقل فإن أرقام القيود في كل فرع ستبدأ من الواحد وستستمر بشكل متسلسل مع كل قيد جديد في الفرع نفسه. مثال : إذا كان لدينا في شركة الحضارة بفروعها المذكورة سابقاً ثلاثة قيود في كل فرع فإن ترقيم القيود سيكون كالتالي: في الشركة: 1- 2- 3. في فرع حلب: 1- 2- 3. في فرع ريف حلب: 1- 2- 3. يتبع سلسلة: هنا نحدد مثلاً الشركة تتبع السلسلة 1 وفرعي حلب وريف حلب يتبعان السلسلة 2 فسيكون الترقيم كالتالي: في الشركة: 1- 2- 3. وفي فرعي حلب وريف حلب: من 1- 2- 3- 4- 5- 6. واختيار الطريقة يتم كما في الشكل السابق: بنفس الطريقة أيضاً يمكننا تعريف مراكز كلفة تابعة لفروع الشركة وذلك عندما يكون هناك عمليات تصنيعية في الشركة وتحتاج الشركة لمراكز كلفة لتوزيع التكاليف والمصاريف على هذه المراكز. مثال: شركة تعمل في مجال صناعة الألبسة وتريد معرفة المصاريف التي يتم تحميلها على كل مرحلة من مراحل عملية التصنيع فتقوم بإنشاء مراكز كلفة مثل مركز القص, مركز الحياكة ... الخ.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

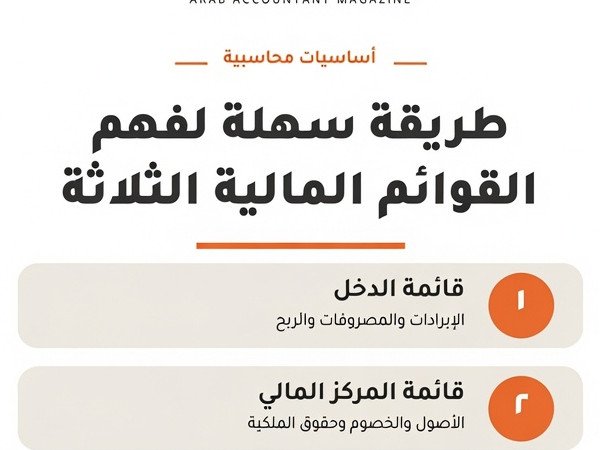

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

عاجل

- بواسطة المجلة

- July 11, 2026

برنامج الميزان - نوافذ الإدخال و الصلاحيات

برنامج الميزان - نوافذ الإدخال و الصلاحيات تحوي نافذة "نوافذ الإدخال" على الخيارات التالية كما هو واضح في الشكل: v السلوك - عند فتح النافذة: وهنا لدينا خيارين اثنين وهما: ü الانتقال إلى آخر سجل تم استعراضه: عند اختيار هذا الخيار يتم فتح آخر سجل تم فتحه وذلك عند فتح أي سجل في البرنامج كالفاتورة أو سند القيد أو بطاقة الحساب ...الخ. ü فتح سجل جديد: باختيار هذا الخيار يتم فتح سجل جديد فارغ عند فتح أي سجل في البرنامج. vالرسائل, تأكيد حفظ السجل لدى التنقل: عند تفعيل هذا الخيار تظهر رسالة لتأكيد عملية حفظ السجل الحالي قبل انتقالنا إلى سجل جديد وذلك في أي نافذة من نوافذ السجلات في البرنامج. vالعمليات المتزامنة :ونستفيد من هذا الخيار في حال كنا نعمل على الشبكة وصادف انه تم فتح سجل من سجلات البرنامج (بطاقة حساب أو فاتورة أو سند قيد ... ) عند كلا المستخدمين في نفس الوقت وقام أحد المستخدمين بالتعديل على هذا السجل وحفظه وكنا قد اخترنا "تنبيه عند اكتشاف مشكلة تزامن" فيظهر لدى المستخدم الآخر عند الحفظ هذه الرسالة: أما إذا كنا قد اخترنا "إيقاف عملية التخزين عند اكتشاف مشكلة تزامن" فيظهر لدى المستخدم الآخر هذه الرسالة: الصلاحيات يوجد في هذه النافذة الخيارين التاليين: v القوائم: وتحوي الخيارين التاليين: ü إلغاء تفعيل عناصر القوائم التي لا يملك المستخدم صلاحية استخدامها, وإظهار رمز القفل: عند تفعيل هذا الخيار لا تختفي النوافذ التي لا يملك المستخدم صلاحية عليها بل تظهر مقفلة. ü إخفاء عناصر القوائم التي لا يملك المستخدم صلاحية استخدامها: عند تفعيل هذا الخيار تختفي النوافذ التي لا يملك المستخدم صلاحية عليها بشكل نهائي. v الخيارات -إمكانية طلب تأكيد تسجيل الدخول للعمليات: عند تفعيل هذا الخيار يصبح بإمكان المستخدم تفعيل ظهور نافذة تأكيد تسجيل الدخول عند القيام بأي عملية على أي نافذة من نوافذ البرنامج. فعند تفعيل هذا الخيار والعودة إلى نافذة تحديد الصلاحيات نلاحظ ظهور خيار جديد هو " استخدام كلمة سر تسجيل الدخول" يكون هذا الخيار مفعلاً بشكل افتراضي. وهذا الخيار في حال تفعيله لا يظهر أي تأكيد لتسجل الدخول مرة أخرى ولكن عند إلغاء تفعيله على أي نافذة من نوافذ البرنامج يصبح إجراء أي عملية على النافذة يحتاج لتسجيل المستخدم للدخول ووضع كلمة السر مرة أخرى. وللتوضيح نطرح المثال التالي: بفرض أننا فعلنا خيار "إمكانية طلب تأكيد تسجيل الدخول للعمليات" من الإعدادات ومن انتقلنا إلى نافذة تحديد صلاحيات المستخدم طارق ودخلنا إلى صلاحيات الفواتير – فاتورة مبيع مستهلك – التعديل – مستوى السرية عام وألغينا تفعيل خيار "استخدام كلمة سر تسجيل الدخول" كما في الشكل التالي: عندها في حال تسجيل الدخول على قاعدة البيانات باسم المستخدم طارق ومن ثم الدخول على فاتورة مبيع مستوى سريتها عام وإجراء أي تعديل في هذه الفاتورة ومن ثم الضغط على زر الحفظ تظهر نافذة تأكيد تسجيل دخول المستخدم على قاعدة البيانات والتي على المستخدم أن يدخل فيها كلمة مروره مرة أخرى حتى تتم عملية الحفظ وإلا لا تتم هذه العملية كما يوضح الشكل التالي:

القوائم المالية

- بواسطة فريق إعداد المجلة

- July 11, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.