النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

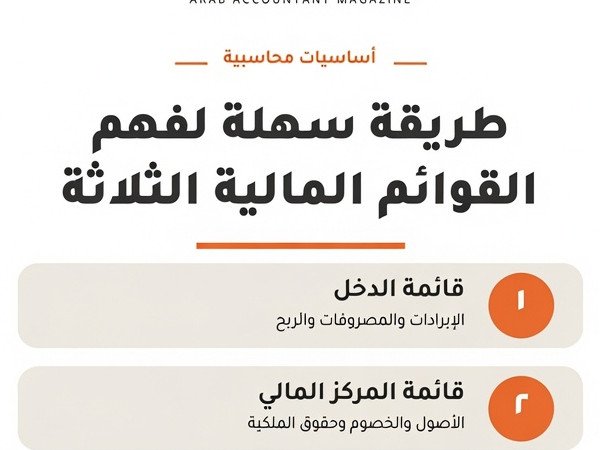

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 11, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

عاجل

- بواسطة مدير التحرير

- July 11, 2026

ادوات السياسة النقدية المحققة لاهداف الاقتصاد الاسلامي

ادوات السياسة النقدية المحققة لاهداف الاقتصاد الاسلامي يجدر بنا التوضيح اولاً ما هي غايات واهداف الاقتصاد الاسلامي وذلك لكي نستطيع ان نقيس مدى قدرة ادوات السياسة النقدية الاسلامية على تحقيق هذه الاهداف وبلوغ تلك الغايات الفرع الاول :اهداف الاقتصاد الاسلامي : تنبثق اهداف الاقتصاد في الاسلام من ثوابت الشريعه ومنطلقاتها ، فهي شريعه سماوية غايتها وهدفها تحقيق كرامة الانسان وعزته باعتبارة خليفة الله على الارض ، ووظيفة الاستخلاف هذه تقتضي ان يحظى الخليفة بكل المقومات التي تمكنة من اداء وظائفة وواجباته بكل اقتدار ، ويمكن من خلال ذلك تحديد اهداف وغايات الاقتصاد في الاسلام بما هو آت : اولا: تحقيق العدالة في توزيع الدخل والثروة ان العدل بالحق هو اساس الشريعه الاسلامية ، فالله سبحانه وتعالى قائم بالعدل في ملكة وقد جعل العدل اساسا للملك واساسا لقيام الامة وديمومتها ، فبالعدل تسود الامم الكافرة وبالظلم تفنى الامم المؤمنة ، فالعدل بالحق هو اساس التوزيع في الاسلام فقد وضع الاسلام نظاما للتوزيع فريد من نوعه، فهو يضمن وصول العوائد والحقوق الى اصحابها بكل شمولية ودقة ومن العسير بل من المستحيل ان يبقى فرد واحد من افراد الامة خارج اطار عملية توزيع الدخل والثروة مما يحقق عدالة عز نظيرها على وجه الارض فالاقتصاد في الاسلام يسعى إلى تحقيق العدالة الاجتماعية، وحماية الإِنسان من ألوان الفقر والفاقة، بل ويسعى إلى خلق الظروف المناسبة لحياته وضمان كرامته وإنسانيته، وبذلك يتميز عن غيرة من النظلم الاقنصادية الوضعية التي تزعم وجود قانون طبيعي ـ وتلقائي ـ وراء تحريك الحياة الاِقتصادية، ليبرر ألوان الجشع والاِستغلال، ويضفي المشروعية على هذه الأَوضاع الفاسدة. .ومن ابرز الاسس الحقوقية في الاسلام هو العمل حيث حض الاسلام على العمل ورغب وشدد على السعي وبذل الجهد طلبا للرزق وتحقيقا لوظيفة الاستخلاف . والاساس الحقوقي الآخر هو الملكية والتي جاءت في الاسلام ملكية مختلطة تمزج بين حاجة الفرد وميولة وفطرته وحبة للتملك وبين حاجة الامة الى ملكيات تبقى مملوكة ملكاً عاماً ينتفع به افراد الامة لاينبغي لآحاد الناس الاستئثار بها، .ثم الاساس الحقوقي الثالث هو الحاجة الناجمة عن امر خارج عن ارادة الانسان كعجز او مرض او شيخوخة ..الخ ..، وبالتالي نرى ان الاسس الحقوقية في الاسلام مرتبة ترتيبا منطقيا يحقق الكفاءة والعدالة .( ) ومن الادوات الهامة التي تؤدي بلوغ هذا الهدف ايضا ما يلي : 1. نظام الزكاة : وهي الحد الأدنى من الصدقات المفروضة سنوياً على الأموال المكتنزة والأموال المعدة للتجارة والغلات الزراعية والحيوانية والصناعية وغيرها .وتتجه الإيرادات منها إلى أصناف ثمانية ( الفقراء والمساكين ، والعاملين عليها والمؤلفة قلوبهم وفي الرقاب والغارمين وفي سبيل الله وأبن السبيل). 2. نظام الصدقات : والصدقات وهي الإنفاق التطوعي في سبيل الله على جميع أوجه الخير ، ولا يلزم لها نصاب أو حد أدنى وقد حث عليها القران الكريم والسنه المطهرة . 3. نظام الميرات : وقد اختص به الله عز وجل فقسم الاقسام ووضع الحصص دون تدخل لبني الانسان في ذلك فهو قسمة الحق جل وعلا بين عبادة . ثانيا : التخصيص الأمثل للموارد الاقتصادية : وفي الاسلام لا يتم التخصيص الامثل الا وفق القواعد القيمية والضوابط العملية التي وضعتها الشريعة الغراء ، ولعل ابرز ما يميز نظام تخصيص الموارد في الاسلام انه يتم وفق منظومة قيمية محكمة غاية في الاتقان والشمولية والدقة ولعل ابرز ملامحها هو التالي : أ. اقتصار الانتاج الاسلامي على الطيبات فقط ، وعدم إنتاج السلع المحرمة الضارة. ب. تحريم الربا بحيث لا يعطي رأس المال عائداً إلا بقدر ارتباطه بالمخاطرة. ت. ترتيب الاولويات بحيث يتم التركيز على الضروريات من غير إسراف أوإفراط . ث. الابتعاد عن إنتاج السلع والخدمات الترفية . ج. توفير الحاجات الأساسية للمجتمع حيث يتم الإنتاج حسب الأولوية والضرورة للمجتمع وتقسيم إلى ثلاث مستويات: 1. السلع الضرورية : وهي كافة السلع والخدمات التي تخدم في صيانة الأركان الخمسة وهي ( الدين ـ النفس ـ العقل ـ النسل والمال ) ومن الأمثلة الشراب والطعام . 2. السلع الحاجيه :وهي لا تتوقف عليها حياه الفرد وهي سلع يمكن الاستغناء عنها ولكن بشيء من المشقة . مثل استهلاك الاطعمة اللذيذة . . 3. السلع التحسينية : وهي الأمور يؤدي وجودها الى تسيهل الحياة وتحسنها وتجملها مثل ممارسة الرياضة والتنزة المشروع .( (. ثالثا: الكفاءة في استخدام الموارد الاقتصادية : لاشك ان وجود عدالة توزيعية وتخصيص امثل للموارد في الاسلام سيؤدي بالضرورة الى الاستخدام الاكفاء للموارد المتاحة بما يحقق رفاهية الفرد والمجتمع معا .حيث سيتم انتاج اكبر كمية ممكنه من الموارد المتاحة وباقل التكاليف وسيكون الانتاج المتحقق موافقا للتفضيل الاجتماعي دون زيادة او نقصان . هذه بعجالة اهداف وغايات الاقتصاد الاسلامي ولكن السؤال الذي ينبغي ان يجيب علية هذا البحث هو : هل يمكن لادوات واجراءات السياسة النقدية الاسلامية ان تحقق هذه الاهداف والغايات ؟؟ الفرع الثاني : ادوات السياسة النقدية في الاسلام ومدى قرتها على بلوغ الاهداف. السياسة النقدية اليوم تستخدم العديد من الادوات والاجراءات لضتحقيق الاهداف والغايات المنشودة ، ولتحقيق الغاية والهدف من البحث فسوف ننظر بادوات السياسة النقدية اسلاميا ونقدرها لنتعرف على مدى قدرتها على ضبط القتصاد ومن هذه الادوات : 1. سعر اعادة الخصم : يعد سعر الخصم أو كما يسمى سعر إعادة الخصم بمثابة سعر الفائدة الذي يتقاضاه البنك المركزي من البنوك التجارية مقابل إعادة خصمه لما يقدم إليه من كمبيالات وأذونات الخزانة، ويحصل البنك المركزي على سعر الخصم عند تقديمه قروض وسلف مضمونة إلى البنوك التجارية. يسمح سعرالخصم بوجود فرص حقيقية للبنوك التقليدية للحصول على القروض من البنك المركزي،وبخاصة حينما تواجه هذه البنوك نقصا غير متوقع في الاحتياطات أو زيادة في سوق مفاجئة على شباك الائتمان أو عدم القدرة على تحصيل سيولة ضرورية في سوق النقد. ومن جانب آخر،يستطيع البنك المركزي من خلال هذه الوسيلة ان يساهم في تحقيق الاستقرار النقدي والاقتصادي .بحيث يتحكم البنك المركزي في سعر الفائدة بالزيادة أو بالنقصان تبعا للظروف الاقتصادية المختلفة بغية التأثير في حجم الائتمان المتاح، فإن كانت هناك بوادر تضخم يرفع البنك المركزي سعر الفائدة حتى تزيد تكلفة الاقتراض على البنوك التجارية وعملائها، وبالتالي يحد من حجم الائتمان ويخفض من وسائل الدفع المتاحة في الاقتصاد، أما إذا كانت هناك بوادر انكماش فإن البنك المركزي يخفض سعر الفائدة لتشجيع الاقتراض ومن ثم زيادة وسائل الدفع..ولكن يرى كثير من الباحثين ان استعمال هذه الوسيلة بات اقل فاعلية مما كان علية في السابق . تقدير اسلامي : لاشك ان لهذه الوسيلة تقديرا قدمه فقهاء الاقتصاد الاسلامي قد يختلف عن الرؤية الوضعية لهذه الاداة كواحدة من ادوات ضبط الاقتصاد حيث يرى كثير من الباحثين أن البنوك الإسلامية لا يمكنها الاستفادة منها، حيث إنها تتعارض مع منهج عملها القائم على عدم التعامل بالربا أخذا وعطاء. الحلول والتصورات للبديل : يمكن للخروج من الخلاف الفقهي حول هذه النقطة ان تختلف صيغة التعامل الجاري بين المصرف الاسلامي والمصرف المركزي بحيث يقوم المصرف المركزي بتبني بدلا من سياسة سعر الخصم صيغة ملائمة لأحكام العمل المصرفي الإسلامي يمكن تلخيصها بالآتي : أ. التوافق على نظام عقدي خاص بين البنك المركزي والبنك الإسلامي ينص على عدم التعامل بالفائدة على الخصم، أي ان لا يتقاضى البنك المركزي فائدة مقابل الخصم على الأوراق التجارية،. ب. يقوم البنك الإسلامي بايداع مبلغا من المال مهما كان حجمة بدون عائد. لدى المصرف المركزي وإذا تسلم المصرف المركزي هذه الأوراق يجعلها كضمان لقروض يمنحها للبنك الإسلامي دون احتساب فائدة عند تحويلها إلى سيولة نقدية، أو يعيدها البنك الإسلامي بصورة مضاربة أو مشاركة أو مرابحة بعد تحويلها إلى نقد. ت. على البنك المركزي ان يتعاون مع المصرف الاسلامي بأن يعتمد نظام المشاركة في الربح والخسارة بديلا لنظام الفائدة، ليدفع بنشاط البنوك الإسلامية ويساعدها في تحقيق أهدافها. ث. يمكن للبنك المركزي أن يحدد سقوف دنيا وعليا لأسعار الفائدة بالحد الأدنى والأعلى لنسب الأرباح والخسارة، ويخضع بذلك جميع أشكال السلف والودائع والتحويلات الممنوحة للبنك الإسلامي لآلية العمل الاستثماري الذي بدوره يخضع للربح والخسارة. ادوات اسلامية بديلة لسعر اعادة الخصم : يمكن في الاقتصاد الاسلامي استحداث ادوات بديلة عن سعر الخصم ولا تتعارض مع الشريعه الاسلامية ومنها : أ. يقوم البنك المركزي باعتماد سياسة تغيير نسب المشاركة في الأرباح للتمويلات الممنوحة، بما يتماشى مع أهدافه الرامية لضبط الائتمان وتنظيم الطلب على التمويل المصرفي بوجه عام. وحينما يهدف البنك المركزي إلى توسيع مظلة الائتمان تتوقف مشاركته على تحقيق هامش ربح أقل وبعكس ذلك يزيد من هامش الربح، وتبعا لذلك يتأثر الهامش الصافي للربح الذي يحققه البنك الإسلامي مما يسهم في ضبط تمويلاته ومجال مشاركته في إحداث الائتمان المرغوب. ب. التحكم في نسبة المضاربة التي تؤول الى المصرف الاسلامي عن الاموال المقدمة لعملائة .ويمكن للمصرف المركزي من خلال تغيير هذه النسب التاثير في تكلفة التمويل ومن ثم تشجيع او تثبيط التوسع في حجم الائتمان . 2. الاحتياطي النقدي القانوني. يستطيع المصرف المركزي زفق هذه السياسة ان يؤثر في حجم الائتمان الذي تمنحة المصارف التجارية الى عملائها وبالتالي يؤثر في حجم النقود الورقية وفي حجم ودائع الادخار ، بيحث تتأثر قدرة البنوك التجارية في منحها للائتمان بنسبة الاحتياطي النقدي القانوني الذي قررها البنك المركزي يلزمها بها البنوك التجارية باستقطاع جزء من ودائعها كاحتياطات نقدية تودع لدى البنك المركزي. تختلف قوانين المصارف المركزية من حيث فرضها نسب الاحتياطي النقدي القانوني، من بلد الى اخر فمنها من يفرضها على جميع أنواع الودائع دون تمييز وبمعدل واحد، ومنها ما يميز بين الودائع حسب أجالها فيفرض نسبة أعلى على الودائع الجارية بالمقارنة مع الودائع الادخارية ويعزى هذا التمييز إلى أن الودائع الأولى عرضة في أي وقت للسحب. ونجد البعض الآخر من البنوك المركزية يميز بين نسبة الاحتياطي النقدي حسب أجل الوديعة وفي هذه الحالة يتناسب أجل الوديعة عكسيا مع نسبة الاحتياطي النقدي لنفس السبب المذكور . كيفية التاثير من خلال هذه الوسيلة : تتغير نسبة الاحتياطي القانوني النقدي تبعا للظروف الاقتصادية التي يمر بها الاقتصاد محل الاعتبار ، إذ يعمد البنك المركزي عادة إلى زيادة نسبة الاحتياطي النقدي القانوني في أثناء فترات الرواج الاقتصادي وعلى العكس تماما يعمد البنك المركزي إلى تخفيض هذه النسبة أثناء الركود والكساد الاقتصادي بهدف تشجيع المصارف على التوسع في منح الائتمان المصرفي خاصة وأن العلاقة عكسية بين خلق الودائع من قبل المصارف التجارية من جهة ونسبة الاحتياطي النقدي القانوني من جهة أخرى. تقدير اسلامي : نظرا لإن تغيير نسبة الاحتياطي النقدي القانوني من الوسائل الفعالة في التأثير على الائتمان المصرفي فكان لابد من إعادة تكييف الاحتياطي الإلزامي لينسجم مع معطيات العمل المصرفي الإسلامي، وتبرز أهم الأفكار المطروحة في هذا المجال على النحو التالي : أ. يرى كثير من باحثي الاقتصاد الاسلامي بانه من غير المقبول اعفاء المصارف الاسلامية من نسبة الاحتيلاطي القانوي . ب. يقترح بان يتم تخفيض أو إعفاء الودائع الاستثمارية لدى البنك الإسلامي من نسبة الاحتياطي القانوني، لأن هذه الودائع قدمها أصحابها للبنك الإسلامي بغرض استثمارها على أساس نظام المضاربة وفقا للنتائج الفعلية للاستثمار من ربح أو خسارة، ومن ثم فليس هناك التزام على البنك الإسلامي بضرورة ردها كاملة لأصحابها فهي ليست مضمونة على البنك كما هو الحال بالنسبة للودائع الآجلة بالبنوك التقليدية، كما أن سياسة الاحتياطي القانوني تؤدي إلى تعطيل جزء من موارد البنك الإسلامي على غير رغبة المودعين وتتعارض مع حسن استثمار المال كاملا، وهذا مايؤثر سلبا على العائد الموزع على أصحاب الحسابات الاستثمارية. ت. على المصارف المركزية ان تراعي الطبيعه الخاصة( اللاربوية) للمصارف الاسلامية بحيث لا تطبق عليها سعر الفائدة الجزائي في حالة عدم الوفاء بالحد الأدنى لمتطلبات الاحتياطي القانوني واستبداله بنظام غرامة مرتبطة بحجم التجاوز. 3. عمليات السوق المفتوحة تتلخص هذه العمليات في قيام البنك المركزي ببيع وشراء الأوراق المالية والنقدية في السوق المالية والنقدية، بهدف التقليل من حجم الائتمان الذي تقدمه المصارف التجارية عن طريق منافستها، وكذا الضغط على سيولة الأفراد في حالة بيعهم للأوراق المالية، وقد تشمل هذه السياسة التعامل في العملات الأجنبية والذهب. ففي حالة الانكماش يقوم البنك المركزي بشراء الأوراق المالية بهدف زيادة السيولة النقدية في الاقتصاد، وفي حالة التضخم يقوم ببيع الأوراق المالية بهدف تخفيض السيولة ، ويرى كثير من الباحثين ان هذه الاداة هي من اقوى ادوات السياسة النقدية تأثيراً في الاقتصاد. تقدير اسلامي : يعتبر التعامل بالأوراق المالية ومن بينها السندات الحكومية مخالفا لأحكام الشريعة الإسلامية لأن السندات تمثل صورة من صور عقد القرض، وتحمل فائدة ثابتة من قيمتها الاسمية فتتحول بهذا الشكل إلى أحد أشكال القروض الربوية. وعلى أساس عدم جواز التعامل بالسندات لما تحمله من فائض ربوي تصبح علاقة المصرف الإسلامي بالبنك المركزي في هذا الإطار غير سليمة من الوجهة الشرعية، لأن أساليب المصرف الإسلامي قائمة على عدم التعامل بالربا أخذا وعطاء. ( ) التصور البديل: أ. اعتماد مبدأ المشاركة في الارباح والخسائر بين المصرف المركزي والمصرف الاسلامي وذلك من خلال إصدار أوراق مالية مختلفة(ليست سندات ) تعتمد مبدأ المشاركة في الأرباح والخسائر، وتكون على شكل قسائم تحمل نسب أرباح متغيرة بدلا من السندات التي تحمل عائد ربوي ثابت، وعن طريق هذه الآلية يستطيع البنك المركزي أن يحقق أهدافه النقدية ويضبط حجم العرض النقدي حسب هذه الأهداف، ففي حالة سياسته الرامية لتخفيض مستوى العرض النقدي يتعين على البنك المركزي أن يحدد نسب أرباح أقل من بيع القسائم، فتكون مشاركته أقل وقدرته أكبر على امتصاص المدخرات ومن ثم خفض العرض النقدي، وفي حالة الشراء يمكنه تحديد نسب أرباح أعلى عن طريق مشاركة أكبر مما يوسع ويزيد حجم العرض النقدي ويحقق مجالات أوسع للائتمان ب. يمكن للمصرف الاسلامي التعويض عن السندات وذلك باصدار صكوك اسلامية كصكوك القروض الحسنة المضمونه السداد وكذلك اصدار صكوك المشاركات والمضاربات . 4. بدائل اخرى :يمكن اللجوء الى وسائل اخرى ثانوية(غير كمية ) قد تعلب دوراً هاماً في عملية التأثير على عرض النقد وبالتالي تحقيق الاهداف النقدية خصوصا والاقتصادية عموما وأبرز وسيلة هي : - الاقناع والتأثير الادبي: يستطيع البنك المركزي بما له من هيبة مالية ومكانه مصرفية ان يمارس اساليب الاقناع والتأثير الادبي واستخدام الاسلوب الاعلامي وذلك بتوجية البنوك ونصحها وارشادها واحيانا اصدار تعليمات تجبرها على اتباع سياسة معينة تساهم في ضبط العمليات المصرفية والنقدية تحديدا .بما يحقق الاهداف الاجتماعية والفردية معا . وأما التقدير الاسلامي في ذلك : فانه يرى انه لاضير في ممارسة المصرف المركزي اسلوب الاقناع والتأثير الادبي بما يحقق مصلحة الام

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- July 11, 2026

أسس إثبات المصروفات والايرادات

أسس إثبات المصروفات والايرادات الأساس الأول : الأساس النقدى الأساس الثانى : أساس الاستحقاق وطبقا للأساس النقدى فإن : كل ما يتم انفاقه خلال السنة يعتبر مصروفا ويحمل على السنة المالية ، وكل ما يتم تحصيلة خلال السنة يعتبر إيرادا للسنة المالية ، ويتناسب هذا الاساس مع المنشآت الخدمية مثل عيادات الأطباء ومكاتب المحامين والمهندسين الاستشاريين ....الخ وطبقا لأساس الاستحقاق فإن : يتم تحميل السنة المالية بما تم تحقيقه فيها من إيرادات سواء تم تحصيلها أو لم يتم تحصيلها وكذلك يتم تحميلها بما يخصها من مصروفات سواء تم سدادهاأو لم يتم سدادها ، ويتناسب هذا الأساس مع المنشآت الصناعية والمنشآت التجارية ولا يوجد ما يمنع من تطبيقه فى المنشآت الخدمية ويعتبر أساس الاستحقاق هو الاساس المعمول به فى معظم المنشآت وذلك لتحقيق العدالة فى مقابلة إيرادات كل سنه مالية بمصروفاتها وبنــــــــــــــاءاً علي هذا الاساس يتم استخدام الحسابات التالية ، كحسابات وسيطه : حـ / مصروفات مدفوعة مقدماً و حـ / ايرادات مستحقة تعتبران من الاصول المتداولة تظهر في الميزانيه العموميه في جانب الاصول المتداوله وطبيعتهما الاساسية مدينه . وكذلك ؛ حـ / مصروفات مستحقة و حـ / ايرادات مستلمة مقدماً . تعتبران من الخصوم المتداولة تظهر في الميزانيه العموميه في جانب الخصوم المتداوله وطبيعتهما الاساسية دائنة . وهذه الحسابات الاربعة أحد حسابات التسويات الجردية ( تسوية المصروفات والإيرادات ) فى نهاية الفترة المحاسبية . * يتم فتح حساب الدائنون ( غير حـ / الموردين ) لأى دائنية تنشأ لا ترتبط بالنشاط الرئيسى للمشروع مثل شراء الأصول الثابتة بأنواعها منقول

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

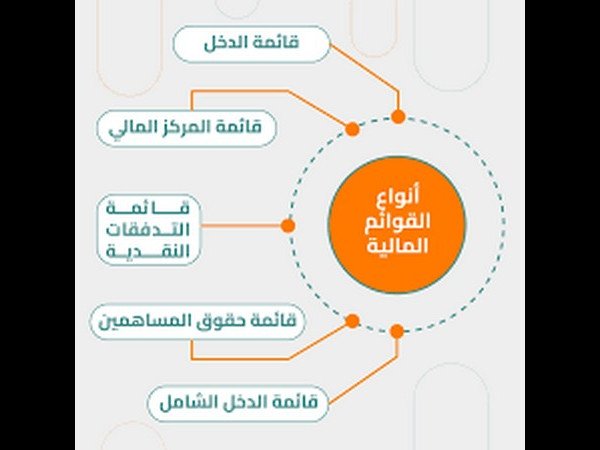

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───