النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 12, 2026

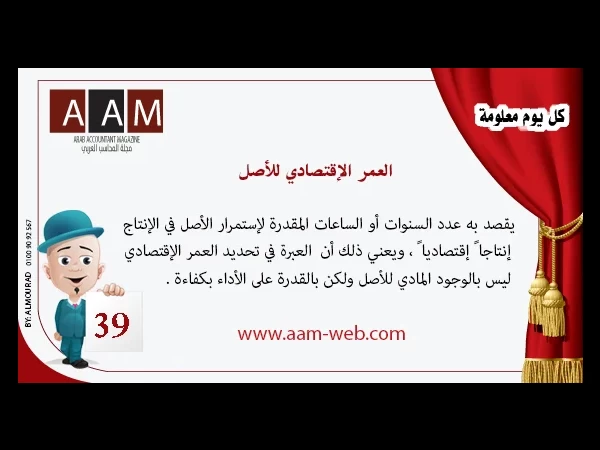

معلومة رقم 39 - العمر الإقتصادي للأصل

معلومة رقم 39 - العمر الإقتصادي للأصل يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : - الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " - مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل - التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج - التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . - القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة .

الأسواق المالية

- بواسطة المحقق الاقتصادي

- July 12, 2026

تصعيد الصراع الخليجي يشل حركة مضيق هرمز ويهدد الاقتصاد العالمي

في أحداث درامية تذكر بأزمات الطاقة التاريخية، تحولت أسوأ التوقعات في أسواق النفط إلى واقع ملموس خلال عطلة نهاية الأسبوع الماضي، حيث امتد الصراع المتفاقم في الخليج إلى مضيق هرمز، الشريان الحيوي لتدفق الطاقة العالمية. مع توقف معظم ناقلات النفط عن العبور، أصبح السؤال الملح الآن: كم من الوقت سيستغرق استعادة الثقة في هذا الممر البحري الاستراتيجي، وما هي الخطوات اللازمة لإعادة السفن المتكدسة إلى مسارها الطبيعي؟ أعلنت إيران يوم الأحد أن المضيق لا يزال مفتوحاً رسمياً، لكنها اعترفت في الوقت ذاته بمهاجمة ثلاث ناقلات نفط خلال اليوم نفسه. هذا التناقض أثار حالة من التوقف الذاتي بين مالكي السفن والتجار، خاصة بعد إصدار الولايات المتحدة تحذيراً بحرياً يشمل المنطقة بأكملها. يعبر مضيق هرمز يومياً نحو خمس إنتاج النفط العالمي، بالإضافة إلى كميات هائلة من الغاز الطبيعي المسال، مما يجعله نقطة ضعف اقتصادية عالمية. مع اقتراب افتتاح الأسواق، شهد خام برنت قفزة ملحوظة بلغت 4.5% ليصل إلى حوالي 76 دولاراً للبرميل، بعد أن لامس في ساعات سابقة أعلى مستوياته منذ يناير 2025 بنسبة ارتفاع تصل إلى 13% عن إغلاق الجمعة عند 72.48 دولار. يقول أمربريت سينغ، محلل الطاقة في بنك باركليز: "نحن أمام وضع غامض تماماً، وستضطر أسواق النفط إلى مواجهة أسوأ كوابيسها حتى يتضح الأفق". رغم الاضطراب، تمتلك السوق بعض الوسائل لامتصاص الصدمة. على سبيل المثال، رفعت دول الخليج الكبرى مثل السعودية شحناتها النفطية في الأسابيع السابقة، وتتوفر لديها خيارات بديلة مثل مخازن خارج المنطقة وخط أنابيب يصل إلى البحر الأحمر، مما يسمح بتحويل جزء من الصادرات. كما تضخمت المخزونات العائمة العالمية العام الماضي، رغم أن جزءاً كبيراً منها يأتي من نفط روسي وإيراني يتداول خارج الإطار الرسمي. أما تحالف أوبك+، فقد أعلن زيادة متواضعة في الإنتاج اعتباراً من أبريل، بينما تحتفظ دول مثل الولايات المتحدة والصين باحتياطيات استراتيجية جاهزة للسحب في حالات الطوارئ. ومع ذلك، يبقى إغلاق هرمز حدثاً كارثياً محتملاً للاقتصاد العالمي. في آسيا، بدأت المصافي في تأجيل شحناتها من الخليج، وفقاً لمصادر تجارية مطلعة، التي أكدت عدم إبرام صفقات جديدة حتى الآن. يتوقع محللون أن تتدخل واشنطن لضمان استمرار الملاحة، خاصة مع دعوات الرئيس دونالد ترمب المتكررة لخفض أسعار الوقود، إذ قد يؤدي ارتفاع التضخم إلى ضغوط سياسية داخلية. يضيف آرون شتاين، رئيس معهد أبحاث السياسة الخارجية: "قد تضطر الولايات المتحدة إلى خيارات أكثر جرأة، مثل تقديم مرافقة بحرية، إذا طال أمد التعطيل". شهدت العطلة تبادلاً لرسائل متضاربة: بدأت أمريكا بتحذير واسع، اعتبره مالكو السفن إشارة للتوقف، ثم أرسلت إيران إشعارات لاسلكية عن إغلاق المضيق مساء السبت. وفي حين حظر مسؤول إيراني دخول السفن الأمريكية، نفى وزير الخارجية عباس عراقجي أي نية للإغلاق، مؤكداً أن الممر مفتوح. حالياً، تتكدس الناقلات خارج المنطقة، بانتظار توضيح الوضع الأمني، بينما تتوقع شركات التأمين زيادة حادة في الرسوم. انخفضت إشارات السفن الظاهرة، لكن بعضها استمر في العبور وأعاد البث بعد تجاوز المضيق. ومع ارتفاع الأسعار، يحذر تجار من أن الرهانات المضاربة الصعودية المتراكمة قد تؤدي إلى جني أرباح سريع، لكن الجميع يتفق على أن هذا الصراع أشد عنفاً من الحرب القصيرة العام الماضي. يختم خورخي ليون، رئيس قسم التحليل الجيوسياسي في ريستاد إنرجي: "رد إيران كان أكثر شراسة هذه المرة، وإلا يظهر خفض تصعيد سريع، فإن إعادة تسعير النفط ستكون صعودية كبيرة في بداية الأسبوع".

إقتصاد

- بواسطة المحقق الاقتصادي

- July 11, 2026

كيف يدمر التصعيد العسكري قطاع السياحة في الشرق الأوسط؟

في أعقاب التصعيد العسكري الذي اندلع مؤخراً في الشرق الأوسط، يواجه قطاع السياحة والسفر تحديات جسيمة تهدد بإلحاق خسائر مالية هائلة، خاصة في ظل اعتماد المنطقة بشكل كبير على الحركة الجوية والإيرادات السياحية. من خلال مراجعة تقرير حديث صادر عن شركة "توريزم إيكونوميكس" التابعة لـ"أكسفورد إيكونوميكس"، يتضح أن الإغلاقات الجوية والإلغاءات الواسعة قد أدت إلى تعطيل آلاف الرحلات، مما أربك حركة السفر الإقليمية وأثر سلباً على الاقتصادات المحلية. بدأ التأثير المباشر مع إلغاء أكثر من خمسة آلاف رحلة جوية خلال اليومين الأولين من الصراع، حسب التقرير، حيث وجد آلاف المسافرين أنفسهم عالقين في المطارات، واضطر آخرون إلى إعادة جدولة رحلاتهم عبر مسارات بديلة أطول وأغلى. هذا الاضطراب لم يقتصر على المنطقة، بل امتد إلى الشبكات الجوية العالمية، مع إعادة توجيه الرحلات بين أوروبا وآسيا، مما يرفع تكاليف الوقود والتشغيل لشركات الطيران. من الناحية الاقتصادية، يتوقع التقرير انخفاضاً في عدد السياح الدوليين الوافدين إلى الشرق الأوسط بنسبة تتراوح بين 11% و27% خلال عام 2026، مقارنة بالتوقعات السابقة. هذا يعني خسارة محتملة لما بين 23 و38 مليون زائر، مع تراجع في الإنفاق السياحي يصل إلى 34-56 مليار دولار هذا العام وحده. كانت المنطقة على أعتاب نمو سياحي قوي، لكن الصراع قلب المعادلة، محولاً التفاؤل إلى مخاوف من ركود طويل الأمد. الدول الخليجية، رغم بعد بعضها عن مراكز القتال الرئيسية في إيران وإسرائيل، ستكون الأكثر تضرراً. فالبحرين والسعودية والكويت، على سبيل المثال، تعتمد بشكل أساسي على السياحة الجوية والوجهات الترفيهية، مما يجعلها عرضة لتراجعات حادة في أعداد الزوار. أما الدول المباشرة في الصراع، فستشهد انخفاضات أشد، مع مخاطر على الإيرادات المالية والوظائف المرتبطة بالقطاع. استند التقرير إلى سيناريوهين محتملين: الأول يفترض انتهاء الصراع خلال أسبوع إلى ثلاثة أسابيع – وهو السيناريو الأكثر احتمالاً – مما يحد من الخسائر نسبياً. أما الثاني، الذي يتخيل استمرار الحرب لشهرين، فيؤدي إلى خسائر أعمق، مع انخفاض بنسبة 27% في الزوار وفقدان عشرات الملايين من الدخل السياحي. في كلا الحالين، يظل التعافي تحدياً، إذ قد تستمر مخاوف المسافرين لأشهر بعد انتهاء القتال. على المستوى العالمي، يبرز الشرق الأوسط كمركز عبور جوي رئيسي، حيث يمر عبر مطاراته نحو 14% من حركة المسافرين الدوليين. إغلاق الأجواء يفرض مسارات أطول، مما يزيد من استهلاك الوقود ويضغط على أسعار التذاكر. كما أن التوترات في مضيق هرمز دفعت أسعار النفط للارتفاع، مما يعني تكاليف إضافية لوقود الطائرات وتراجعاً محتملاً في الطلب على السفر. في النهاية، يحذر التقرير من أن هذه الأزمة ليست مجرد اضطراب مؤقت، بل قد تؤثر على ثقة المستثمرين والمسافرين لفترة طويلة، مما يتطلب من الحكومات والشركات في المنطقة استراتيجيات سريعة للتخفيف من الخسائر وإعادة بناء القطاع. كمحاسبين وخبراء اقتصاديين، يجب أن نراقب هذه التطورات عن كثب، فالسياحة ليست مجرد صناعة، بل عمود فقري للاقتصادات العربية.

اخبار اقتصادية

- بواسطة فريق عمل المجلة

- July 11, 2026

خمسة محاور ترسم مستقبل اقتصادات الشرق الأوسط في 2025

تواجه اقتصادات الشرق الأوسط مرحلة فارقة في ظل التغيرات العالمية والإقليمية المتسارعة. ومع اقتراب عام 2025، تظهر خمسة محاور رئيسية ستلعب دورًا حاسمًا في رسم مستقبل الاقتصادات في المنطقة، تتراوح بين الجغرافيا السياسية، وتقلبات أسواق الطاقة، والتحولات التقنية، إلى قضايا الاستدامة والمناخ. نستعرض في هذا المقال هذه المحاور وتأثيراتها المتوقعة على مستقبل اقتصاد الشرق الأوسط. 1. التحول في هيكل أسواق الطاقة لطالما اعتمدت اقتصادات دول الخليج على عائدات النفط والغاز، لكن مع تنامي الضغوط العالمية للانتقال إلى مصادر الطاقة المتجددة، بدأ التحول نحو تنويع مصادر الدخل وتخفيف الاعتماد على النفط. المبادرات الكبرى مثل رؤية السعودية 2030 والاستثمارات في الهيدروجين الأخضر والطاقة الشمسية، تعكس مدى الجدية في مواجهة هذا التحدي. ومن المتوقع أن يكتسب قطاع الطاقة المتجددة زخمًا أكبر في السنوات المقبلة، مما سيعيد تشكيل المشهد الاقتصادي. 2. التحولات الجيوسياسية والتحديات الإقليمية لا يمكن تجاهل تأثير التوترات الجيوسياسية على اقتصادات الشرق الأوسط. النزاعات في سوريا واليمن، والعلاقات المتوترة بين إيران والدول الغربية، لها تداعيات مباشرة على حركة التجارة، وتدفقات الاستثمار الأجنبي، وأسعار الطاقة. ومع تزايد الجهود الدبلوماسية لإرساء الاستقرار، يمكن أن تسهم أي انفراجة سياسية في تحسين البيئة الاستثمارية وتحفيز النمو الاقتصادي. 3. الثورة الرقمية والتحول التقني التكنولوجيا الرقمية باتت تمثل حجر الزاوية في الاقتصادات الحديثة، وهو ما يدفع دول المنطقة للاستثمار بكثافة في البنية التحتية الرقمية والذكاء الاصطناعي والخدمات المالية الإلكترونية. الإمارات والسعودية تقودان هذا المجال من خلال مشاريع المدن الذكية مثل مشروع "نيوم" السعودي ومنصة "تم" الإماراتية، التي تهدف إلى تقديم خدمات حكومية رقمية بالكامل. من المتوقع أن يزداد الاعتماد على الاقتصاد الرقمي، مما يعزز فرص ريادة الأعمال ويخلق وظائف جديدة. 4. الاستدامة ومواجهة التغير المناخي مع تفاقم التحديات البيئية العالمية، تواجه دول الشرق الأوسط خطر ندرة المياه وارتفاع درجات الحرارة. لذلك، بدأت الحكومات في اتخاذ خطوات أكثر جدية نحو الاستدامة البيئية، مثل تبني استراتيجيات الاقتصاد الدائري وتقليل الانبعاثات الكربونية. السعودية، على سبيل المثال، أطلقت "مبادرة الشرق الأوسط الأخضر"، التي تسعى لزراعة ملايين الأشجار وتقليل انبعاثات الكربون. هذه الجهود ستلعب دورًا محوريًا في بناء اقتصادات أكثر مرونة واستدامة. 5. تعزيز التكامل الإقليمي والتجارة البينية رغم أن التجارة البينية بين دول الشرق الأوسط لا تزال منخفضة مقارنة بالمناطق الأخرى، فإن هناك جهودًا متزايدة لتعزيز التعاون الاقتصادي الإقليمي. الاتفاقيات التجارية الجديدة وتوسيع مشاريع الربط البري والبحري والسكك الحديدية بين دول الخليج والعراق والأردن تعكس رغبة في تقليل الاعتماد على الأسواق الخارجية وتعزيز السوق الإقليمية المشتركة. الخلاصة بينما يواجه الشرق الأوسط تحديات اقتصادية وسياسية معقدة، فإن هناك فرصًا واعدة أيضًا يمكن أن تسهم في إعادة تشكيل اقتصادات المنطقة بحلول عام 2025. النجاح في مواجهة هذه التحديات يعتمد إلى حد كبير على قدرة الدول على تنفيذ إصلاحات هيكلية جذرية، وتعزيز التنويع الاقتصادي، والاستثمار في رأس المال البشري والتقنيات الحديثة. المستقبل يحمل الكثير من الغموض، لكنه يحمل أيضًا فرصًا هائلة لمن يملك الرؤية والمرونة للاستفادة منها. مجلة المحاسب العربي - رؤى اقتصادية

الأسواق المالية

- بواسطة المحقق الاقتصادي

- July 11, 2026

طفرة التمويل في الصين إعادة التمويل والسندات تدفعان أسواق رأس المال إلى انتعاش قوي في 2025

مع إعلان المكتب الوطني للإحصاء في الصين عن بيانات التنمية الاقتصادية والاجتماعية لعام 2025، يبرز انتعاش ملحوظ في أسواق رأس المال، حيث لعبت عمليات إعادة التمويل عبر الأسهم وإصدارات السندات دوراً محورياً في تعزيز تدفق السيولة إلى الشركات. تمكنت الشركات الصينية من جمع 1.26 تريليون يوان (حوالي 183 مليار دولار أمريكي) من خلال أسواق الأسهم من الفئة "A" في بورصتي شنغهاي وشنزن، مسجلة زيادة هائلة قدرها 833 مليار يوان مقارنة بالعام السابق. وشملت هذه الحصيلة 90 طرحاً عاماً أولياً (IPO)، جمعت 124 مليار يوان، منها 19 إدراجاً في سوق "ستار ماركت" (STAR Market) التي تخصص للشركات التكنولوجية عالية النمو، وحققت 38 مليار يوان. أما عمليات إعادة التمويل لأسهم الفئة "A"، فقد بلغت 1.13 تريليون يوان، مدعومة بشكل أساسي بالاكتتابات الخاصة، والسندات القابلة للتحويل إلى أسهم، وحقوق الاكتتاب، في إشارة واضحة إلى تسهيلات السياسات التي شجعت الشركات المدرجة على تعزيز رؤوس أموالها دون اللجوء إلى قروض بنكية تقليدية. في الوقت نفسه، حافظت أسواق السندات على سيطرتها كقناة تمويل مباشر رئيسية، حيث جمعت الجهات المصدرة 16.3 تريليون يوان عبر بورصات البر الرئيسي. هذا الرقم يعكس الاعتماد المتزايد على السندات كأداة مرنة ومنخفضة التكلفة نسبياً، خاصة في ظل الجهود الحكومية لدعم الاقتصاد الحقيقي وتقليل الضغط على النظام المصرفي. يأتي هذا الانتعاش في سياق سياسات تحفيزية مكثفة من بكين، شملت تخفيف متطلبات إعادة التمويل للشركات ذات الجودة العالية، وتعزيز دور أسواق رأس المال في تمويل الابتكار والنمو المستدام. ومع ذلك، يظل التحدي قائماً في تحويل هذه السيولة إلى نمو اقتصادي حقيقي، خاصة مع استمرار الضغوط على القطاع العقاري والطلب الداخلي.