النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 12, 2026

مجلة المحاسب العربي العدد السابع عشر

السادة قراء مجلة المحاسب العربي الكرام السلام عليكم ورحمة الله وبركاته ،،، صدر العدد السابع عشر من مجلتكم مجلة المحاسب العربي للتحميل يرجى إتباع الرابط التالي : - نتقدم بالإعتذار عن تأخرنا في نشر العدد ، كما يسعدنا التقدم بالشكر الجزيل للإستاذ وليد على تصميمة غلاف مجلة المحاسب العربي وخلفيات الصور الداخلية للمجلة راجين من الله ان يتم نعمته عليه وعلى والدين اللهم آمين .

جديد

- بواسطة مدير التحرير

- July 12, 2026

مجلة المحاسب العربي العدد السادس عشر

السادة قراء مجلة المحاسب العربي الكرام السلام عليكم ورحمة الله وبركاته ،،، صدر العدد السادس عشر من مجلتكم مجلة المحاسب العربي للتحميل يرجى

جديد

- بواسطة مدير التحرير

- July 12, 2026

مطلوب محاسب موقع للعمل بالكويت

مطلوب محاسب موقع للعمل بالكويت Preferring Indian/Eygptian nationality with Kuwait transferable Iqama Must have minimum 5 years’ Experience and knowledge in construction sector Establish, maintain and implement all accounting and accounting control procedures at site Booking accounting transactions and manage quarter closing Booking of supplier invoices, arranging payments to suppliers and preparing Bank reconciliations Daily cash management, including project petty cash booking and reimbursement Co-ordination and co-operation with Project team Strong background in business software such as; Microsoft AX,BAAN, or Oracle. (priority for AX ) Have good knowledge in inventory management, stock controlling. Proficiency in spoken and written English and little bit Arabic. E-mail ( hashim.mubrak@ikkgroup.com )

عاجل

- بواسطة الادمن

- July 12, 2026

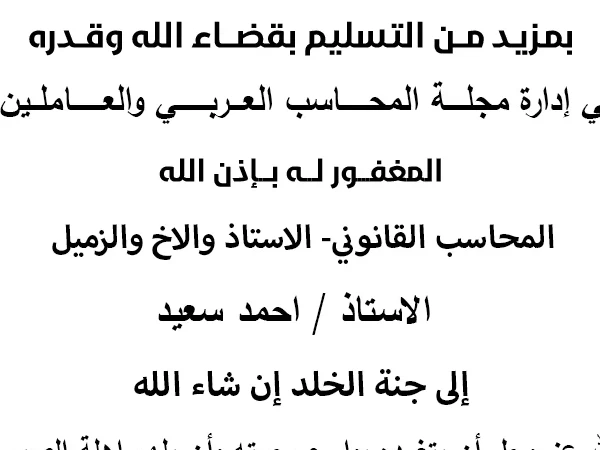

مشاركة عزاء عائلة الاستاذ احمد سعيد المحاسب القانوني

مشاركة عزاء عائلة الاستاذ احمد سعيد المحاسب القانوني بمـزيـد مــن التسليم بقضـــاء الله وقــدره تنعـــــــي إدارة مجلــــة المحــــــاسب العـــربـــــــي والعـــــــاملــين بهـــــا المغفـــور لـــه بـــإذن الله المحاسب القانوني- الاستاذ والاخ والزميل الاستاذ / احمد سعيد إلى جنة الخلد إن شاء الله داعين الله عز وجل أن يتغمده بواسع رحمته وأن يلهم اهلة الصبر والسلوان

جديد

- بواسطة الادمن

- July 12, 2026

حزمة برامج مجانية لكل محاسب وشئون موظفين

حزمة برامج مجانية لكل محاسب وشئون موظفين في إطار سعينا الدائم لتطوير الشباب العربي وفرنا لكم حزمة برامج مجانية لكل محاسب وشئون موظفين حيث أن الحزمة تشتمل على عدد من البرامج المفيدة للمحاسب وكذلك مفيده لموظفي الشئون الادارية . حمل الملف من هنا واستفيد بالحزمة ونشرها لعل في نشرها الفائدة لاحد المحبين لك او من هنا أو من هنا ولا تنسوا متابعة صفحتنا على الفيس بوك