النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 12, 2026

شارك واربح نسخة مجانية بمسابقة الميزان دوت نت للمحاسبة والمستودعات

@almizan_net فولو ل 5 من أصدقائك 3- نشر الصورة في حسابك 4- هاشتاق #الميزان_دوت_نت + تاق ومنشن لحسابنا يجري السحب ثالث أيام عيد الفطر المبارك إن شاء الله تعالى..

جديد

- بواسطة المجلة

- July 12, 2026

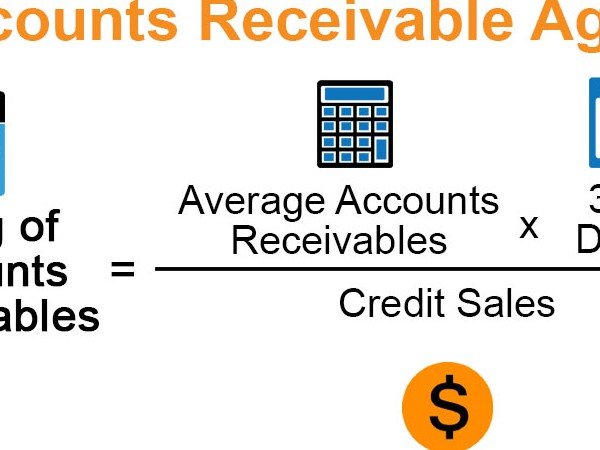

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي بمناسبة نهاية العام وأعمال التدقيق نهدي لكم إخواني وأخواتي نموذج مصمم على الإكسيل جدول أعمار الذمم أتمنى أن ينال إعجابكم ما هو جدول أعمال الذمم " أو اعمار الديون " هو جدول من خلاله تستطيع مراقبة التأخير في تحصيل مستحقات الشركة من العملاء ملف بسيط وسهل جدا أتمنى أن تستفيدوا منه ولا تنسونا من صالح الدعاء

جديد

- بواسطة المجلة

- July 12, 2026

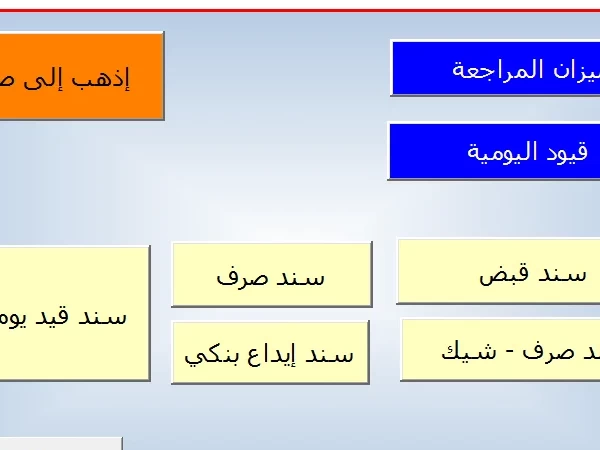

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي حمل البرنامج من هنا التعريف بالبرنامج : برنامج محاسبي وأيضاً به جزء خاص بملفات العملاء وبياناتها وبه إرتباط بالجزء المحاسبي أيضاَ محتويات البرنامج : ملفات لخدمات الأعضاء قيود يومية سندات صرف من صندوق النثرية سندات صرف من صندوق المبيعات ( الخاص بإيداعات أي مبالغ تم فبضها من العملاء ) سندات قبض ( من العملاء وغيرهم ) سندات صرف ( شيكات )

جديد

- بواسطة المجلة

- July 12, 2026

مجلة المحاسب العربي تهنئ الأمة العربية بعيد الفطر المبارك

يسر إدارة مجلة المحاسب العربي ان تتقدم باحر التهاني والتبركيات بمناسبة عيد الفطر المبارك اعادة الله عليكم وعلى الامة الاسلامية بالخير واليمن والبركات وتقبل الله طاعتكم جميعا و كل عام و أنتم بخير بمناسبة عيد الفطر المبارك، أعاده الله علينا و عليكم بالخير و اليمن والبركات، و تقبل الله منا و منكم صالح الأعمال مع تمنايتنا لكم بالتوفيق

جديد

- بواسطة المجلة

- July 12, 2026

معلومة رقم 33 - أهداف محاسبة التكاليف

أهداف محاسبة التكاليف تسعى محاسبة التكاليف إلى تحقيق مجموعة من الاهداف كنتيجة لتطوير النشاط الإقتصادي وتعدد الإستخدامات التي من أجلها تطلب بيانات التكاليف . الهدف الأول : الرقابة على التكاليف . الهدف الثاني : تحديد تكاليف الوحدات المنتجة . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . الهدف الرابع : المساعدة في إتخاذ القرارت . الهدف الأول : الرقابة على التكاليف . تعد الرقابة على التكاليف من اهم أهداف محاسبة التكاليف ، ولقد تطور مفهوم الرقابة على التكاليف بتطور مفهوم وظيفة الرقابة عموما فقد كان يقصد بالرقابة بصفة عامة التحقق من أن العمل قد تم طبقاً لما كان مخططا له من قبل ، وبهذا نجد ان الرقابة على على التكاليف تعني التحقق من تطابق التكاليف التي حدثت فعلاً مع التكاليف المخططة لها مسبقاً " التكاليف المعيارية " الهدف الثاني : تحديد تكاليف الوحدات المنتجة . يعد تحديد تكاليف الوحدات المنتجة من اهم أهداف محاسبة التكاليف وذلك لتحديد نتيجة اعمال الوحدة الإقتصادية عن فترة زمنية معينة وبالتالي تحدد نتيجة اعمالها في نهاية هذه الفترة ويتطلب تحديد تكاليف الوحدات المنتجة ما يلي تسجيل وتجميع البيانات المتعلقة بعناصر التكاليف من واقع المستندات والإشعارات المختلفة والمتعلقة بتكاليف إستخدام المواد والعمالة وتكاليف الخدمات اللازمة لاوجه النشاط المختلفة كانقل والصيانة والقوى المحركة ... تحميل عناصر التكاليف على الوحدات المنتجة سواء سلع او خدمات . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . تعتبر الموازنات التخطيطية خطة مالية تفصيلية تغطي كل نواحي النشاط لفترة محدده مقبلة ، وتعد الموازنات التخطيطية بمثابة اداة تستخدم في التعبيير عن الأهداف السياسية التي ساهمت الإدارة في وضعها سواء للوحدة الإقتصادية كوحدة واحدة او الوحدات الإدارية فيها كل على حدة . ويتضمن اعداد الموازنات التخطيطية تحديد حجم النشاط المخطط المراد تحقيقة خلال فترة زمنية مقبلة . تقدير الإيرادات المتوقعه لهذا الحجم من النشاط . تحديد التكاليف اللازمة لبلوغ حجم النشاط . كما تساهم محاسبة التكاليف في إعداد الموازنات التخطيطية عن طريق توفير البيانات الخاصة بعناصر التكاليف والتنبوء من خلال فترة إعداد الموزانة في ضوء دراسة حجم النشاط المخطط . الهدف الرابع : المساعدة في إتخاذ القرارت . يعنبر إتخاذ القرار عصب الوظيفة الإدارية في أي وحدة إقتصادية وتعتمد الإدارة أساساً في القيام بهذه الوظيفة الهامة على المعلومات ، وفي هذا المجال تعمل محاسبة التكاليف على مد الإدارة بالمعلومات التي تستخدمها في عملية الإختيار بين البدائل التي تقوم بدراستها ومن أمثلتها : - القرار الخاص بالمفاضلة بين شراء منتج معين يدخل في انتاج المنتج النتهائي . القرار الخاص بإستمرار في الغنتاج حسب الغمكانيات المتاحة أو التوسع . القرار الخاص بفتح أسواق جديدة ، ام الإكتفاء بالاسواق الموجوده . القرار الخاص بتسعير المنتجات .