النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

اعداد المجلة

- بواسطة فريق إعداد المجلة

- July 12, 2026

صدر الآن | العدد الشهري رقم (49)

صدر الآن | العدد الشهري رقم (49) مجلة المحاسب العربي ISSN 2414-7893 يسعدنا أن نعلن عن صدور العدد الشهري رقم 49 من مجلة المحاسب العربي، المجلة المهنية العربية المتخصصة في علوم المحاسبة والإدارة، والذي يأتي حافلًا بموضوعات تحليلية معمّقة تواكب تحولات المهنة، والتحديات المستقبلية، والواقع العملي للشركات العربية. يتضمن هذا العدد نخبة من المقالات المتخصصة، أبرزها: مرتكزات الإبداع المحاسبي والأداء المحاسبي في المؤسسة الاقتصادية المتطلبات والارتباطات بين الفكر الإبداعي والنتائج المحاسبية. دور الـ Agentic AI في مراجعة الحسابات واكتشاف الاحتيال كيف تعيد النماذج الذكية تشكيل مستقبل المراجعة؟ تحديات تطبيق معايير IFRS S1 و IFRS S2 في البيئة العربية بحلول 2026 قراءة تحليلية بين المتطلبات الدولية والواقع المحلي. عندما تسبق الأرقام الأحداث تحليل محاسبي لأسباب تعثر شركة كبرى في عام 2025. إستراتيجيات التحوط من مخاطر العملة أدوات عملية لحماية الأرباح في بيئة تقلبات سعر الصرف. الضريبة الدنيا العالمية (Pillar Two) ما الذي يجب أن تستعد له الشركات الإقليمية؟ ليه التقارير المالية بتموت في الأدراج؟ طرح واقعي جريء لأحد أخطر أمراض الإدارة المالية. ندعوكم لقراءة العدد، ومشاركة المقالات، وإبداء آرائكم، لأن المعرفة المحاسبية لا تكتمل إلا بالحوار والتطبيق. حمل العدد من هنا ايضا : صدر الآن | العدد الشهري رقم (49) مجلة المحاسب العربي ISSN 2414-7893 لتصفح إعداد مجلة المحاسب العربي مهنية… تحليلية… من الواقع إلى القرار

جديد

- بواسطة مدير التحرير

- July 12, 2026

للمحاسبين والمهتمين بالعلوم المالية والادارية

للمحاسبين والمهتمين بالعلوم المالية والادارية هام جدا لكل المحاسبين #مجلة_ المحاسب_العربي مش أسلوبنا مثل الكثير من الصفحات اللي بتقول ... إنقذونا ... الصفحة بتموت ... الصفحة هيتم اغلاقها ! لكن كل اللي بنطلبه من حضراتكم ... عشان نقدر نستمر هو التفاعل مع البوستات الي هتكون مهمة في نظركم بالضغط على إعجاب ( like ) او شير( share ) او كتابة اي تعليق. قصدنا من كلامنا ان كل محاسب او مسئول او شخص بيتابع صفحتنا ان يكتب تعليق او يشارك منشور ساعدونا تصل خدماتنا لكل محاسب بالوطن العربي ساعدونا ان ننشر العلم بالمجان لكل المحاسبين صفحتنا على الفيس بوك مع تحيات إدارة مجلة المحاسب العربي وائل مراد

جديد

- بواسطة المجلة

- July 12, 2026

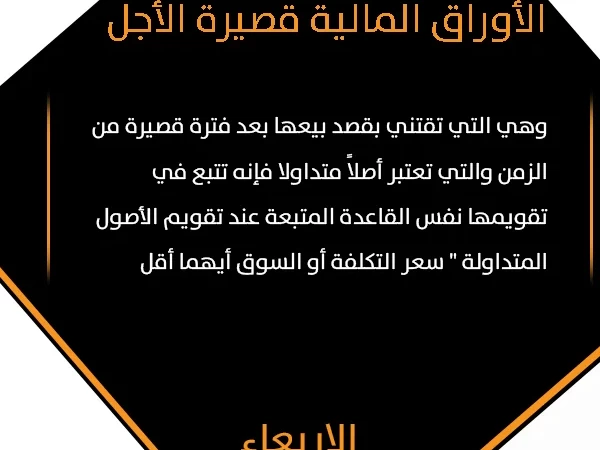

معلومة اليوم 62 - الاربعاء 17 يونيو 2020 - الأوراق المالية قصيرة الأجل

معلومة اليوم 62 - الاربعاء 17 يونيو 2020 - الأوراق المالية قصيرة الأجل وهي التي تقتني بقصد بيعها بعد فترة قصيرة من الزمن والتي تعتبر أصلاً متداولا فإنه تتبع في تقويمها نفس القاعدة المتبعة عند تقويم الأصول المتداولة " سعر التكلفة أو السوق أيهما أقل

.webp)

جديد

- بواسطة المجلة

- July 12, 2026

معلومة اليوم 61- الثلاثاء 16 يونيو 2020 - الأوراق المالية طوية الأجل

معلومة اليوم 61- الثلاثاء 16 يونيو 2020 - الأوراق المالية طوية الأجل هي التي تشتري كاستثمار دائم وليس بقصد بيعها وتظهر هذه الأوراق ضمن الأصول الثابتة أي سعر التكلفة بغض النظر عن سعر السوق بالنسبة لها ويفضل أن تذكر قاعدة التقويم صراحة فيقال قومت الأوراق المالية بسعر التكلفة .

عاجل

- بواسطة الادمن

- July 12, 2026

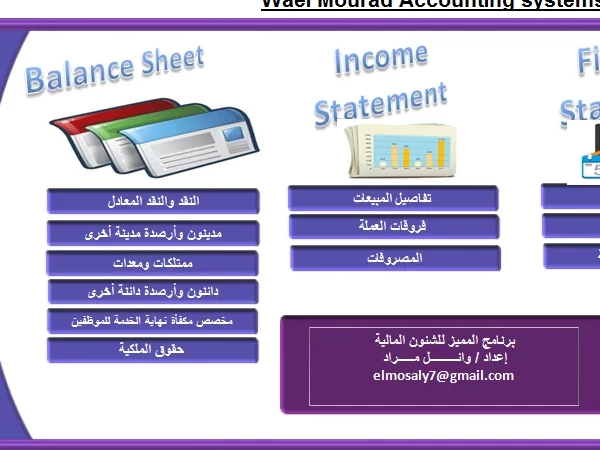

برنامج المميز للشئون المالية - عربي انجليزي

برنامج المميز للشئون المالية تسعى دائما مجلة المحاسب العربي على تقديم كل ما هو مفيد للمحاسب العربي واليوم نقدم لكم برنامج المميز للشئون المالية نسخة مجانية 100% خصائص البرنامج 1- لغة التصميم – البرنامج مصمم على الإكسيل 2- يتميز ببساطة واجهة المستخدم الرئيسية 3- إضافة شجرة الحسابات باللغتين العربية والانجليزية 4- ترحيل الحسابات إلى ميزان المراجعة بمجرد إنشاء القيد . 5- ترحيل الحسابات إلى القوائم المالية وكذلك تحليلاتها . 6- مميزات أخرى تم شرحها باليوتيوب . للاستماع إلى شرح البرنامج إضغط هنا رابط تحميل البرنامج : إضغط هنا https://www.youtube.com/watch?v=ufdMasod0qU