النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 25, 2026

موضوع الــــــ 1000 موضوع ، لوبتشتغل في الحسابات يبقى لازم تحتفظ بهذه الروابط على جهازك

موضوع الــــــ 1000 موضوع ، لوبتشتغل في الحسابات يبقى لازم تحتفظ بهذه الروابط على جهازك موضوع الــــــ 1000 موضوع ، لوبتشتغل في الحسابات يبقى لازم تحتفظ بهذه الروابط على جهازك . بلغة الأرقام وخلال فترة عملنا الماضية من خلال موقع مجلة المحاسب العربي ، كانت هناك حصيلة من الموضوعات والبرامج والمعايير التي كانت ومازالت من وجهة نظرنا طفرة في عالم المحاسبة لذا اخترنا لكم 1000 موضوع كتجميعةومكتبة لكل محاسب بالوطن العربي نرجوا دعمنا بالنشر والمشاركة في كل ما ينشر حتى نستطيع استكمال مسيرتنا في نشر كلما هومفيد حمل الملف كامل من هنا قسم المحاسبة المالية موقع مجلة المحاسب العربي من يستخدم البيانات المحاسبية ؟ https://www.aam-web.com/ar/subject_detail/543 أنت والمحاسبة https://www.aam-web.com/ar/subject_detail/539 كيف تقرأ الارقام الحسابية من الف إلى ديشليار مع كتابتها https://www.aam-web.com/ar/subject_detail/529 الجهات المستفادة من المحاسبة المالية https://www.aam-web.com/ar/subject_detail/524 بدل الديون المعدومة https://www.aam-web.com/ar/subject_detail/522 مخاطر الاعمال والمخاطر المالية Business and Financial Risk https://www.aam-web.com/ar/subject_detail/521 التمويل عن طريق الحسابات المتراكمة https://www.aam-web.com/ar/subject_detail/520 المخصصات قصيرةالاجل https://www.aam-web.com/ar/subject_detail/519 المدير المالي التقليدي و المدير المالي الحديث https://www.aam-web.com/ar/subject_detail/517 15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ https://www.aam-web.com/ar/subject_detail/514 تعرف على ما هي حوكمة الشركات ؟ https://www.aam-web.com/ar/subject_detail/507 المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها https://www.aam-web.com/ar/subject_detail/494 شهرة المحل السالبة https://www.aam-web.com/ar/subject_detail/492 طرق تقدير شهرة المحل https://www.aam-web.com/ar/subject_detail/491 تكاليف إنتاج البرامج https://www.aam-web.com/ar/subject_detail/490 حقوق التأليف والنشر https://www.aam-web.com/ar/subject_detail/489 تخفيض (إطفاء) الأصول غير الملموسة https://www.aam-web.com/ar/subject_detail/488 طبيعة الأصول غير الملموسة https://www.aam-web.com/ar/subject_detail/487 النفقات الرأسمالية https://www.aam-web.com/ar/subject_detail/486 أهمية التفرقة بين أنواع النفقات https://www.aam-web.com/ar/subject_detail/485 بعض من مهام المدير المالي و مهام مدير الحسابات https://www.aam-web.com/ar/subject_detail/468 موقف القانون من الاحتياطيات السرية https://www.aam-web.com/ar/subject_detail/461 الاحتياطي السري https://www.aam-web.com/ar/subject_detail/460 المشكلات المتعلقة بالاستهلاك في الواقع العملي https://www.aam-web.com/ar/subject_detail/459 المصروفات ما هي وما هي أنواعها ؟ https://www.aam-web.com/ar/subject_detail/443 مجموعة العلوم الشرعية ذات الصلة بالمعاملات المالية https://www.aam-web.com/ar/subject_detail/432 ما هو المحاسب والمراجع الذي نريده للمؤسسات المالية الإسلامية ؟ https://www.aam-web.com/ar/subject_detail/431 دراسة مختصرة عن الأصول الثابتة https://www.aam-web.com/ar/subject_detail/400 أهمية وظيفة التخزين https://www.aam-web.com/ar/subject_detail/399 القيمة العادلة للأسهم https://www.aam-web.com/ar/subject_detail/398 التنظيم الإداري لإدارة المستودعات https://www.aam-web.com/ar/subject_detail/394 مستودعات السجلات https://www.aam-web.com/ar/subject_detail/392 أنواع المخازن https://www.aam-web.com/ar/subject_detail/391 الآثار السلبية المترتبة على عدم الاهتمام بالمخازن https://www.aam-web.com/ar/subject_detail/390 هل تعلم ما هي الأخطاء التي لا تؤثر على ميزان المراجعة ؟ https://www.aam-web.com/ar/subject_detail/385 هل تعلم ما هي الأخطاء التي تؤثر على ميزان المراجعة ؟ https://www.aam-web.com/ar/subject_detail/384 تعريف العمليات التمويلية https://www.aam-web.com/ar/subject_detail/379 المسحوبات Drawing https://www.aam-web.com/ar/subject_detail/377 أسس إثبات المصروفات والايرادات https://www.aam-web.com/ar/subject_detail/376 تعرف على أنواع المصروفات ؟ https://www.aam-web.com/ar/subject_detail/375 هل تختلف مسميات الحسابات من منشأة لأخرى ؟ https://www.aam-web.com/ar/subject_detail/374 عرض وتقويم مواثيق أخلاق المحاسب في الفكر الوضعي https://www.aam-web.com/ar/subject_detail/373 الأصول الثابتة غير الملموسلة https://www.aam-web.com/ar/subject_detail/369 التأمينــــــــــــــــــــــات http://www.aam-web.com/ar/subject_detail/300 المخزون Inventory http://www.aam-web.com/ar/subject_detail/290 الأجور و الرواتب http://www.aam-web.com/ar/subject_detail/217 الأهداف والمعايير المحاسبية http://www.aam-web.com/ar/subject_detail/212 أهداف القوائم المالية الخارجية ذات الغرض العام والمعلومات التي يجب أن تحتوي عليها http://www.aam-web.com/ar/subject_detail/211 طبيعة المعلومات التي يمكن إنتاجها بواسطة المحاسبة المالية http://www.aam-web.com/ar/subject_detail/210 المبادئ والوظائف المحاسبية http://www.aam-web.com/ar/subject_detail/209 العمر الإقتصادي للأصل http://www.aam-web.com/ar/subject_detail/196 المحاسبة عن شركات السياحة والسفر http://www.aam-web.com/ar/subject_detail/187 الخطر المالي http://www.aam-web.com/ar/subject_detail/185 اذا استلمت شركة من محاسب سابق عن اى شئ سوف تبحث للاستلام ؟ http://www.aam-web.com/ar/subject_detail/184 الاحتياطيات الأخرى http://www.aam-web.com/ar/subject_detail/183 الاحتياطي القانوني http://www.aam-web.com/ar/subject_detail/182 التعريف بالاحتياطي وتحديده وأهميته http://www.aam-web.com/ar/subject_detail/181 مصروفات التأسيس - موضوع للنقاش http://www.aam-web.com/ar/subject_detail/179 النظم المحاسبية وأثار التشغيل الالكتروني عليها http://www.aam-web.com/ar/subject_detail/173 المحاسبة النشأة والتطوير http://www.aam-web.com/ar/subject_detail/170 آليات معالجة أوضاع الشركات المتعثرة http://www.aam-web.com/ar/subject_detail/169 أثار التشغيل الإلكتروني على النظم المحاسبية http://www.aam-web.com/ar/subject_detail/159 استراتيجيات إدارة محافظ الأوراق المالية http://www.aam-web.com/ar/subject_detail/155 مكونات الأوراق المالية في البنوك والمؤسسات المشابهة http://www.aam-web.com/ar/subject_detail/154 مبدأ السيادة في ظل المتغيرات http://www.aam-web.com/ar/subject_detail/147 شهادة محاسب دولي عربي قانوني معتمد IACPA http://www.aam-web.com/ar/subject_detail/146 أكثر من 1700 مصلح مالي ومحاسبي باللغة العربية الانجليزية http://www.aam-web.com/ar/subject_detail/142 مدى تطبيق مبادئ الحوكمة المؤسسية في المصارف http://www.aam-web.com/ar/subject_detail/140 الهدف من إعداد مذكرة تسوية البنك http://www.aam-web.com/ar/subject_detail/138 تعرف على كيفية الاستثمار فى أوراق حقوق الملكية http://www.aam-web.com/ar/subject_detail/137 وظائف ومبادئ المحاسبة http://www.aam-web.com/ar/subject_detail/135 تعرف على أهم الأخلاقيات التي يجب أن يتحلى بها المحاسب http://www.aam-web.com/ar/subject_detail/124 مفهوم إدارة المستودعات http://www.aam-web.com/ar/subject_detail/120 محاسبة المقاولات العقود طويلة الآجل http://www.aam-web.com/ar/subject_detail/119 3 حالات لتسجيل المسحوبات الشخصية http://www.aam-web.com/ar/subject_detail/116 سؤال ؟ وجواب . مع مجلة المحاسب العربي http://www.aam-web.com/ar/subject_detail/113 عملية حسابية غير منطقية لكنها صحيحة ! http://www.aam-web.com/ar/subject_detail/112 دور المحاسب فى تنمية المشروعات الصغيرة http://www.aam-web.com/ar/subject_detail/100 أنواع الاصول غير الملموسة http://www.aam-web.com/ar/subject_detail/99 المحاسبة التحليلية وأهميتها في الشركات http://www.aam-web.com/ar/subject_detail/98 حوكمة الشركات - الرقابة ضد الفساد المالي والإداري http://www.aam-web.com/ar/subject_detail/97 نشأة المحاسبة http://www.aam-web.com/ar/subject_detail/93 الخصم المكتسب والمسموح به بطريقة بسيطة جداً http://www.aam-web.com/ar/subject_detail/91 INTERMEDIATE ACCOUNTING Kieso 15th edition http://www.aam-web.com/ar/subject_detail/89 عنوانين مشروع تخرج لطلبة كليات التجارة وإدارة الأعمال http://www.aam-web.com/ar/subject_detail/87 أربع ( 4 )أنواع لخطابات الضمان يمكن معرفتها يا ترى ما هي ؟ http://www.aam-web.com/ar/subject_detail/86 هل تعلم ما هي خطابات الضمان ؟ http://www.aam-web.com/ar/subject_detail/85 تكلفـة الأصـــول الثابتــة http://www.aam-web.com/ar/subject_detail/42 المحاسبة المالية http://www.aam-web.com/ar/subject_detail/41 اسئله محاسبة ( الجزء الاول) http://www.aam-web.com/ar/subject_detail/40 دورة إعداد محاسب مالي محترف http://www.aam-web.com/ar/subject_detail/39 الاعتمادات المستندية http://www.aam-web.com/ar/subject_detail/38 مسك الدفاتر المحاسبية http://www.aam-web.com/ar/subject_detail/16 المخصصات و الاحتياطيات http://www.aam-web.com/ar/subject_detail/13 6 ركائز اساسية لتكون محاسب ناجح ؟ http://www.aam-web.com/ar/subject_detail/9 التسويات الجردية http://www.aam-web.com/ar/subject_detail/8 رأس المال : Capital http://www.aam-web.com/ar/subject_detail/7 الأوراق المالية http://www.aam-web.com/ar/subject_detail/6 مقارنة بين شركات الأشخاص وشركات الأموال http://www.aam-web.com/ar/subject_detail/2 المعادلة المحاسبية الأساسية Basic Accounting Equation http://www.aam-web.com/ar/subject_detail/1 قسم المحاسبة الادارية موقع مجلة المحاسب العربي البيانـــات والمعلومـــات https://www.aam-web.com/ar/subject_detail/531 الموازنة النقدية Cash Budget https://www.aam-web.com/ar/subject_detail/518 الخصائص المميزة للمحاسبة الادارية https://www.aam-web.com/ar/subject_detail/516 المحاسب الإدارى المعتمد C M A) Certified Management Accountant ) https://www.aam-web.com/ar/subject_detail/513 مفهوم محاسبة المسئولية https://www.aam-web.com/ar/subject_detail/509 الإدارة في الحضارة الإسلامية https://www.aam-web.com/ar/subject_detail/378 مراحل العملية الإدارية ووظائف المشروع http://www.aam-web.com/ar/subject_detail/301 أسس إعداد التقارير الجيدة http://www.aam-web.com/ar/subject_detail/214 التمويل والادارة المالية http://www.aam-web.com/ar/subject_detail/177 نظم المعلومات المحاسبية http://www.aam-web.com/ar/subject_detail/106 المدخل في المحاسبة الادارية http://www.aam-web.com/ar/subject_detail/44 المحاسبة الإدارية في مجال الرقابة وتقييم الأداء http://www.aam-web.com/ar/subject_detail/43 المدخل في المحاسبة الادارية http://www.aam-web.com/ar/subject_detail/44 المحاسبة الإدارية في مجال الرقابة وتقييم الأداء http://www.aam-web.com/ar/subject_detail/43 قسم محاسبة التكاليف موقع مجلة المحاسب العربي المحاسبه بكل بساطه - محاسبة التكاليف الصناعيه https://www.aam-web.com/ar/subject_detail/523 هل تعرف ما هي تكاليف الفرصلة البديلة؟ https://www.aam-web.com/ar/subject_detail/508 نظرية تكاليف الطاقة المستغلة http://www.aam-web.com/ar/subject_detail/358 تحليل ميل العلاقة http://www.aam-web.com/ar/subject_detail/341 التكاليف الثابتة http://www.aam-web.com/ar/subject_detail/340 التكاليف المتغيرة http://www.aam-web.com/ar/subject_detail/339 محاسبة الإنتاج القسري (المترابط) COUPLINGPRODUCTION http://www.aam-web.com/ar/subject_detail/321 محاسبة حملة التكلفة - المنتجات http://www.aam-web.com/ar/subject_detail/320 أخطار عدم تطبيق محاسبة تكاليف حديثة http://www.aam-web.com/ar/subject_detail/319 أسباب عدم انتشار محاسبة تكاليف حديثة في الاقتصادات غير الناضجة http://www.aam-web.com/ar/subject_detail/318 محاسبة التبادل الداخلي لمنتجات المنشأة http://www.aam-web.com/ar/subject_detail/317 محاسبة مراكز التكلفة http://www.aam-web.com/ar/subject_detail/316 أساليب محاسبة التكاليف COSTING METHODES http://www.aam-web.com/ar/subject_detail/315 نظم محاسبة التكاليف COSTING SYSTEMS http://www.aam-web.com/ar/subject_detail/314 مبادئ توزيع (تحميل) التكاليف http://www.aam-web.com/ar/subject_detail/309 وظيفة وأهداف محاسبة التكاليف http://www.aam-web.com/ar/subject_detail/308 مفهوم مراكز التكلفة COSTING CENTERS http://www.aam-web.com/ar/subject_detail/307 مفهوم الظاهرة الاقتصادية http://www.aam-web.com/ar/subject_detail/306 مفهوم التكاليف والأعباء المالية http://www.aam-web.com/ar/subject_detail/305 محاسبة تكاليف فنادق http://www.aam-web.com/ar/subject_detail/174 علاقة نظام التكاليف بنظام المحاسبة المالية http://www.aam-web.com/ar/subject_detail/134 Cost_Accounting Horngrn A Managerial Emphasis 15 edition 2015 http://www.aam-web.com/ar/subject_detail/90 المحاسبة والرقابة على التكاليف الصناعية غير المباشرة http://www.aam-web.com/ar/subject_detail/56 نظرية تكاليف الطاقة المستغلة http://www.aam-web.com/ar/subject_detail/55 نظرية التكاليف المتغيرة http://www.aam-web.com/ar/subject_detail/54 نظريات وقوائم التكاليف http://www.aam-web.com/ar/subject_detail/52 تبويب عناصر التكاليف http://www.aam-web.com/ar/subject_detail/51 مقدمة عن محاسبة التكاليف http://www.aam-web.com/ar/subject_detail/50 محاسبة التكاليف واتخاذ القرارات المنشئية http://www.aam-web.com/ar/subject_detail/49 القرارات الإدارية/ التعريف والمفهوم http://www.aam-web.com/ar/subject_detail/48 بحث كامل عن محاسبة تكاليف الانشطة (ABC) http://www.aam-web.com/ar/subject_detail/47 أهداف نظام التكاليف http://www.aam-web.com/ar/subject_detail/46 إستخدام الاساليب الكمية وبحوث العمليات فى خفض التكاليف http://www.aam-web.com/ar/subject_detail/45 قسم التحليل المالي موقع مجلة المحاسب العربي أهمية التحليل المالي https://www.aam-web.com/ar/subject_detail/528 التحليل المالى باستخدام النسب https://www.aam-web.com/ar/subject_detail/527 التحليل الافقي https://www.aam-web.com/ar/subject_detail/526 التحليل الرأسي https://www.aam-web.com/ar/subject_detail/525 أهم المؤشرات للتحليل المالي http://www.aam-web.com/ar/subject_detail/332 هدف الربحية ومعايير قياسها http://www.aam-web.com/ar/subject_detail/326 كيفية حساب الربحية ... حساب النسبة المئوية .. حساب العوائد http://www.aam-web.com/ar/subject_detail/277 قائمة المركز المالي ( الميزانية العمومية) http://www.aam-web.com/ar/subject_detail/273 وظائف القوائم المالية http://www.aam-web.com/ar/subject_detail/272 الدورة المحاسبية http://www.aam-web.com/ar/subject_detail/271 كل ما تحتاجة عن التحليل المالي http://www.aam-web.com/ar/subject_detail/216 تحليل التقارير المالية http://www.aam-web.com/ar/subject_detail/201 الموازنة والإدارة المالية http://www.aam-web.com/ar/subject_detail/197 دورة تدريبية وورشة عمل في التحليل المالي المتقدم http://www.aam-web.com/ar/subject_detail/195 مخاطر المشتقات المالية و مساهمتها في خلق الأزمات http://www.aam-web.com/ar/subject_detail/194 أنواع التخطيط المالي http://www.aam-web.com/ar/subject_detail/188 فقه المعاملات الرياضي - أ. د سامر مظهر قنطقجي http://www.aam-web.com/ar/subject_detail/133 النسب المستخدمة في التحليل المالي http://www.aam-web.com/ar/subject_detail/68 الموازنة والإدارة المالية http://www.aam-web.com/ar/subject_detail/67 BUDGETING http://www.aam-web.com/ar/subject_detail/66 الربط بين محتوى المعلومات لقائمة الدخل وقائمة التدفقات النقدية http://www.aam-web.com/ar/subject_detail/65 تحليل التقارير المالية http://www.aam-web.com/ar/subject_detail/64 التقسيم وفقا للأساليب التقليدية والحديثة http://www.aam-web.com/ar/subject_detail/63 النسب المعيارية http://www.aam-web.com/ar/subject_detail/62 النسب المالية المشتركة http://www.aam-web.com/ar/subject_detail/61 المجموعات الأربعة للنسب المالية http://www.aam-web.com/ar/subject_detail/60 مفهوم التحليل المالي وأهميته: http://www.aam-web.com/ar/subject_detail/59 أساليب التحليل المالي http://www.aam-web.com/ar/subject_detail/15 قسم الإقتصاد موقع مجلة المحاسب العربي نظام التقييم المصرفي CAMELS https://www.aam-web.com/ar/subject_detail/357 أهداف تكوين محفظة الأوراق المالية https://www.aam-web.com/ar/subject_detail/331 دور الرقابة الشرعية في توجيه العمليات المصرفية وانعكاس ذلك على حقوق العملاء https://www.aam-web.com/ar/subject_detail/330 العمليات المصرفية الإسلامية والتوجيه المحاسبي في ظل معايير المحاسبة للمؤسسات المالية الإسلامية https://www.aam-web.com/ar/subject_detail/329 البنوك التجارية وخلق الودائع https://www.aam-web.com/ar/subject_detail/323 الاستثمار في البنوك الإسلامية https://www.aam-web.com/ar/subject_detail/313 الاستثمار العام : ( استثمار الدولة ) https://www.aam-web.com/ar/subject_detail/312 الاستثمار المالي http://www.aam-web.com/ar/subject_detail/311 الاستثمار الحقيقي http://www.aam-web.com/ar/subject_detail/310 أوراق القبض http://www.aam-web.com/ar/subject_detail/304 السياسات التي تحكم إدارة المحفظة http://www.aam-web.com/ar/subject_detail/289 اعتبارات اختيار الأوراق المالية قصيرة الأجل http://www.aam-web.com/ar/subject_detail/287 اعتبارات استراتيجية إدارة محفظة الأوراق المالية http://www.aam-web.com/ar/subject_detail/286 أهداف تكوين محفظة الأوراق المالية http://www.aam-web.com/ar/subject_detail/285 إدارة المخاطر باستخدام استراتيجية التحصن http://www.aam-web.com/ar/subject_detail/282 وسائل إدارة المخاطر http://www.aam-web.com/ar/subject_detail/281 اختيار قرارات الاستثمار http://www.aam-web.com/ar/subject_detail/280 شروط المنافسة التامة في ضوء المعالم الشرعية للسوق الإسلامية http://www.aam-web.com/ar/subject_detail/215 لماذا النشاط المالي ؟ http://www.aam-web.com/ar/subject_detail/206 اختصارات العملات حول العالم http://www.aam-web.com/ar/subject_detail/152 السياسة النقدية،الأهداف والغايات - الأدوار والآثار http://www.aam-web.com/ar/subject_detail/151 العمليات المحاسبية للعملة الأجنبية http://www.aam-web.com/ar/subject_detail/148 الاستثمار المالي http://www.aam-web.com/ar/subject_detail/145 السيادة الوطنية والعلاقات الدولية http://www.aam-web.com/ar/subject_detail/143 خصائص المصارف الإسلامية http://www.aam-web.com/ar/subject_detail/139 بحث - تقييم دور بنك ناصر الاجتماعى فى علاج مشكلة الفقر http://www.aam-web.com/ar/subject_detail/131 مكونات الأوراق المالية في البنوك والمؤسسات المشابهة http://www.aam-web.com/ar/subject_detail/129 البعد الأخلاقي في إدارة الأعمال النبوية http://www.aam-web.com/ar/subject_detail/122 اقتصاديات السياحة الحلال http://www.aam-web.com/ar/subject_detail/94 هل تعلم ما هي شركة الشخص الواحد ؟ http://www.aam-web.com/ar/subject_detail/88 الاستثمار في الصناديق الاستثمارية المتخصصة http://www.aam-web.com/ar/subject_detail/37 الرأي الفقهي في الأوراق المالية http://www.aam-web.com/ar/subject_detail/36 القبولات المصرفية Banker's Acceptances http://www.aam-web.com/ar/subject_detail/35 شهادات الإيداع القابلة للتداول http://www.aam-web.com/ar/subject_detail/34 أنواع صناديق الاستثمار http://www.aam-web.com/ar/subject_detail/33 وسائل التمويل بالبنوك التقليدية ومقارنتها بالبنوك الإسلامية http://www.aam-web.com/ar/subject_detail/32 الأوراق التجارية : Commercial Papers http://www.aam-web.com/ar/subject_detail/31 اتفاقيات إعادة الشراء Repurchase Agreements http://www.aam-web.com/ar/subject_detail/30 الإقراض الداخلي بين البنوك Inter Bank Loans http://www.aam-web.com/ar/subject_detail/29 الخدمات المصرفية http://www.aam-web.com/ar/subject_detail/28 تصكيك الديون Securitization http://www.aam-web.com/ar/subject_detail/27 الاستثمار في الأوراق المالية http://www.aam-web.com/ar/subject_detail/26 علاقة البنوك التقليدية بالبنوك الإسلامية http://www.aam-web.com/ar/subject_detail/25 الأوراق التجارية : Commercial Papers http://www.aam-web.com/ar/subject_detail/24 أهداف البنوك الإسلامية http://www.aam-web.com/ar/subject_detail/23 البنوك الإسلامية والتقليدية http://www.aam-web.com/ar/subject_detail/22 أهمية الاستثمار المالي قصير الأجل http://www.aam-web.com/ar/subject_detail/21 معايير وضوابط استثمار الأموال في الإسلام http://www.aam-web.com/ar/subject_detail/20 أنواع الاستثمار http://www.aam-web.com/ar/subject_detail/19 مفهوم الاستثمار http://www.aam-web.com/ar/subject_detail/18 الاستثمار في الإسلام http://www.aam-web.com/ar/subject_detail/17 أخلاقيات الأعمال وأثرها في تفعيل محاسبة المسؤولية http://www.aam-web.com/ar/subject_detail/10 قسم البنوك موقع مجلة المحاسب العربي بنوك الاستثمار والاعمال https://www.aam-web.com/ar/subject_detail/510 الكمبيالة http://www.aam-web.com/ar/subject_detail/335 الشيك Cheque http://www.aam-web.com/ar/subject_detail/334 الأوراق التجارية Commercial Papers http://www.aam-web.com/ar/subject_detail/333 المقصود بسعر إعادة الخصم ( سعر البنك ) http://www.aam-web.com/ar/subject_detail/325 الخدمات التي يقدمها البنك المركزي http://www.aam-web.com/ar/subject_detail/324 مفهوم القروض و انواعها http://www.aam-web.com/ar/subject_detail/296 علاقة البنوك التقليدية بالبنوك الإسلامية http://www.aam-web.com/ar/subject_detail/295 أهداف البنوك الإسلامية http://www.aam-web.com/ar/subject_detail/294 البنوك الإسلامية والتقليدية http://www.aam-web.com/ar/subject_detail/293 المخاطر غير النظامية http://www.aam-web.com/ar/subject_detail/205 خطابات الضمان الصادرة نيابة عن البنوك المحليـة http://www.aam-web.com/ar/subject_detail/203 الرقابة الشرعية في البنوك http://www.aam-web.com/ar/subject_detail/199 تصكيك الديون Securitization http://www.aam-web.com/ar/subject_detail/193 الإقراض الداخلي بين البنوك Inter Bank Loans http://www.aam-web.com/ar/subject_detail/192 اتفاقيات إعادة الشراء Repurchase Agreements http://www.aam-web.com/ar/subject_detail/191 الأوراق التجارية : Commercial Papers http://www.aam-web.com/ar/subject_detail/190 أثر تطبيق المرابحة الإسلامية في المصارف التجارية الليبية علي تحسين معدلات الربحية http://www.aam-web.com/ar/subject_detail/176 دور الرقابة الداخلية على جودة الخدمات المصرفية http://www.aam-web.com/ar/subject_detail/166 طبيعة التعامل المصرفي وأهميته في التنمية الاقتصادية والاجتماعية http://www.aam-web.com/ar/subject_detail/165 إدارة المخاطر المصرفية وإجراءات الرقابة فيها http://www.aam-web.com/ar/subject_detail/164 خطابات الضمان الصادرة بدون مارج http://www.aam-web.com/ar/subject_detail/163 غطاء خطابات الضمان http://www.aam-web.com/ar/subject_detail/162 الاستثمارات الأخرى قصيرة الأجل في البنوك الإسلامية http://www.aam-web.com/ar/subject_detail/144 التصريح بالحد الأقصى لإصدار خطابات الضمان http://www.aam-web.com/ar/subject_detail/130 التصريح بالحد الأقصى لإصدار خطابات الضمان http://www.aam-web.com/ar/subject_detail/130 البنوك المركزية http://www.aam-web.com/ar/subject_detail/127 مفهوم القروض و انواعها Loans Concept and its Kinds http://www.aam-web.com/ar/subject_detail/123 عمولة خطابات الضمان http://www.aam-web.com/ar/subject_detail/111 النماذج المخصصة لطلب إصدار خطابات الضمان حسب التأمين المودع http://www.aam-web.com/ar/subject_detail/110 غطاء خطابات الضمان http://www.aam-web.com/ar/subject_detail/109 التصريح بالحد الأقصىلإصدار خطابات الضمان http://www.aam-web.com/ar/subject_detail/108 الأوراق التجارية http://www.aam-web.com/ar/subject_detail/72 المقاصة في البنوك التجارية http://www.aam-web.com/ar/subject_detail/71 الودائع http://www.aam-web.com/ar/subject_detail/70 تعريف البنك http://www.aam-web.com/ar/subject_detail/69 البنك التجاري http://www.aam-web.com/ar/subject_detail/14 البنوك وأنواعها http://www.aam-web.com/ar/subject_detail/12 قسم الضرائب والزكاة موقع مجلة المحاسب العربي طبيعة نشاط كسب العمل https://www.aam-web.com/ar/subject_detail/503 أحكام وحساب زكاة نشاط تأجير السيارات https://www.aam-web.com/ar/subject_detail/502 أحكام حساب زكاة نشاط المستغلات https://www.aam-web.com/ar/subject_detail/501 التكييف الفقهى لزكاة نشاط المستغلات https://www.aam-web.com/ar/subject_detail/500 طبيعة نشاط المستغلات ومدى خضوعه للزكاة ؟ https://www.aam-web.com/ar/subject_detail/495 مدى تأثير تطبيق المعايير المحاسبية الدولية على النظام الضريبي https://www.aam-web.com/ar/subject_detail/493 أحكام وحساب زكاة المستغلات والمشروعات الخدمية https://www.aam-web.com/ar/subject_detail/482 أحكام وحساب زكاة صيد الأسماك ونحوها https://www.aam-web.com/ar/subject_detail/481 أحكام وحساب زكاة نشاط المعادن الخام المستخرجة https://www.aam-web.com/ar/subject_detail/480 أحكام وحساب زكاة نشاط المحاجر https://www.aam-web.com/ar/subject_detail/479 أحكام زكاة الركاز http

جديد

- بواسطة المجلة

- July 25, 2026

كورس كيف تكون رئيس حسابات محترف

كورس كيف تكون رئيس حسابات محترف المٌتابع للانجازات والخدمات التي تقدمها مجلة المحاسب العربي ، يعلم يقينا أننا نسعى إلى تطوير وزيادة المعرفة لدى المحاسب العربي من خلال ما نقوم بطرحة من موضوعات وكورسات خاصة بمهنة المحاسبة ، وبناء عليه ننشر لكم كورس كيف تكون رئيس حسابات محترف كل أسبوع سيتم نشر محاضرة إن شاء الله هذا الكورس من إعداد الاستاذ / ملهم أبو القاسم العمل : مدير مالي في المملكة العربية السعودية الجنسية : الجمهورية اليمنية حاصل على زمالة المديرين الماليين البريطانية cfm خبرة في الحسابات لمدة 14 عام منهم 4 سنوات كمدير مالي حاصل على زمالة المديرين الماليين ودارس للفصل الاول من شهادة المراجع الداخلي CIA كيف التحق بالكورسات الموجوده على الموقع الخطوة الاولى : أولا عليك تسجيل عضوية مجانية من هنا أو إستمع لهذا الفيديو من هنا الخطة الثانية : الذهاب إلى قسم الكورسات من هنا أو من خلال نسخ الرابط التالي ولصقه في المتصفح http://www.aam-web.com/ar/courses الخطوة الثالثة : الضغط على إسم الكورس المطلوب الانضمام له الخطوة الرابعة : إضغط على ايقونة إلتحق بالكورس أسفل الكورس

جديد

- بواسطة المجلة

- July 25, 2026

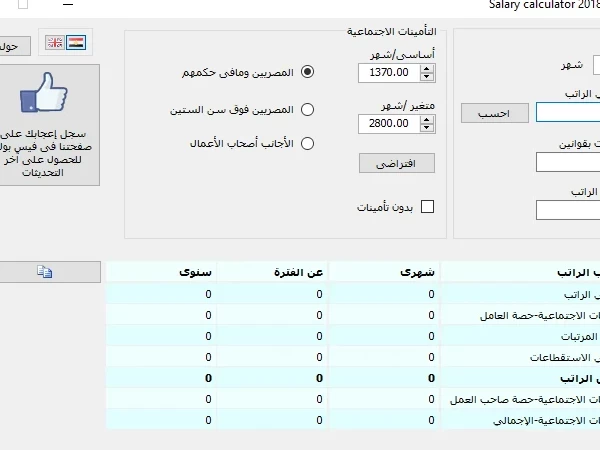

برنامج حساب ضريبة كسب العمل والتأمينات الاجتماعية

برنامج حساب ضريبة كسب العمل والتأمينات الاجتماعية في إطار سعينا الدائم لتطوير الشباب العربي وفرنا لكم برنامج حساب ضريبة كسب العمل والتأمينات الاجتماعية برنامج حساب ضريبة كسب العمل والتأمينات الاجتماعية - نسخة ويندوز برنامج حساب ضريبة كسب العمل والتأمينات الاجتماعية - نسخة هاتف

برامج اكسيل

- بواسطة وائل مراد

- July 25, 2026

برنامج بسيط لمتابعة الاقساط والشيكات المؤجلة

برنامج بسيط لمتابعة الاقساط والشيكات المؤجلة يا أهلاً بيكم يا شباب، عارفين طبعاً إن أكتر حاجة بتصدّع أي محاسب أو صاحب بيزنس هي "متابعة الأقساط والشيكات المؤجلة". الموضوع بيبقى عامل زي المتاهة، وممكن شيك يسقط منك أو قسط يتأخر وتدخل في حسابات ملهاش آخر. بصراحة، لما لقيت إن الموضوع ده مسبب وجع دماغ لناس كتير، قلت لازم نلاقي حل يريحنا كلنا. وهو تنظيم حسابات العملاء والأقساط وعشان كدة، قررنا في "مجلة المحاسب العربي" إننا نصمم لكم ملف بسيط جداً وفعال، برنامج متابعة أقساط مجاني تقدر من خلاله تقدر تنظيم حسابات العملاء والأقساط وكمان تتابع عملاءك وتعرف مين عليه إيه وإمتى بكل سهولة ومن غير أي تعقيد. الملف ده بنقدمه ليكم "هدية من مجلة المحاسب العربي وائل مراد " عشان نسهل عليكم شغلكم، وعشان وقتكم أغلى من إنكم تضيعوه في تدوير ورا الورق القديم. والله الموفق والمستعان، ويارب الملف يكون فاتحة خير عليكم وعلى شغلكم. تحميل نموذج متابعة مديونيات حمل الملف من هنا

جديد

- بواسطة المجلة

- July 25, 2026

مطلوب مدقق حسابات بالسعودية - الحق وقدم طلبك

مطلوب مدقق حسابات بالسعودية - الحق وقدم طلبك 1- لديه خبرة لا تقل عن 5 سنوات 2- ويفضل اجادة اللغة الانجليزية 3- وخبرة مراجعة شركات تأمين 4- مع العلم ان لدينا تأشيرة بمهنة محاسب عام لدي السفارة بالقاهرة ولكنها ستنتهي خلال 20 يوم اي يوم 6 اكتوبر 2015. والمزايا كالتالي: 1- الراتب الاجمالي مابين 10 الى 11 الف ريال . 2- اجازة سنوية مدفوعة الراتب مدتها شهر . 3.تأمين طبي للموظف وزوجته وطفلان 4- تذاكر سفر للموظف وزوجته وطفلان 5- تقييم سنوي بموجبه يتم ترقية الموظف وزيادة راتبه وهذا يتم في شهر نوفمبر من كل عام لدي مكتب محاسبة بالرياض / العظم والسديري عضو كرهوروث الدولية لاي استفسارات جوال 00966501275403 الأستاذ /حسن مضوي h.madwi@CroweHorwath.com.sa