النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- July 12, 2026

ماهية محفظة الأوراق المالية

ماهية محفظة الأوراق المالية إن تبويب الاستثمار من زاوية التعددية يشمل استثمار فردي، واستثمار متعدد يسمى المحفظة، وكلمة محفظة تشير إلى " وجود أكثر من استثمار، ولذلك يمكن القول بأن محفظة الأوراق المالية أو الاستثمارات هي تلك التي تضم مجموعة من الاستثمارات الفردية1فعملية تكوين محفظة استثمارية يتطلب عملية اختيار الأصول داخل المحفظة بطريقة منهجية تأخذ في الاعتبار المخاطرة والعائد على الاستثمار بالنسبة لهذه الأصول من أجل تحقيق المقايضة Trade off الأكثر كفاءة بينهما2، فتبلغ نسبة محفظة الأوراق المالية والأذون أي الودائع لدى البنوك في نهاية يوليو- سبتمبر سنة 1998 نسبة 30.1%3 مما يعبر عن ازدياد اهتمام البنوك بتكوين محفظة بهدف تعظيم ربحيتها في ظل تقليل المخاطرة التي تتعرض لها البنوك في المستقبل، فالمحفظة عبارة عن " سلة من الأوراق المالية لشركات مختلفة، يتم اختيارها وتنويعها من مختلف الأنشطة الصناعية والتجارية لكي تعطي أعلى عائد وتقلل مخاطر الاستثمار إلى أقل حد ممكن4. 1 د. سعيد توفيق عبيد، الاستثمار في الأوراق المالية، مكتبة عين شمس، القاهرة، 1999، ص 159. 2 د. محمود صبح، الحرية المالية، مكتبة عين شمس، القاهرة، الطبيعة الأولى، 1999، ص82 3 البنك المركزي المصري، المحلية الاقتصادية، المجلد التاسع والثلاثين، العدد الأول ، 98/99، ص3 4 د. محمد حامد محمد، تكوين محافظ الأوراق المالية وإداراتها، القاهرة ، بدون ناشر، 1997، ص2.

جديد

- بواسطة مدير التحرير

- July 12, 2026

كيفية حساب زكاة المال

كيفية حساب زكاة المال مع نماذج تطبيقية (2-1) - خطوات حساب الزكـاة . تتمثل خطوات حساب زكاة المال فى الآتى :- 1- تحديد ميعاد حساب وأداء الزكاة ، بمعنى أن يحدد المسلم لنفسه ميعاداً سنوياً سواء على الأساس الهجرى أو الميلادى لحساب الزكاة وأدائها . ( حول الزكاة ) . 2- تحديد الأموال الخاضعة للزكاة ، بمعنى يَحْصُر ويُقَوِم المسلم الأموال التى عنده ويتوافر فيها شروط الخضوع للزكاة السابق بيانها فى الفصل الأول . 3- تحديد الالتزامات (الديون المستحقة عليه ) الواجبة الخصم من الأموال الزكوية بشرط أن تكون حاّلة فى السنة المقبلة 4- تحديد وعاء الزكاة ، ويقصد به صافى المال الخاضع للزكاة ، بخصم بند (3) من بند (2) والمعادلة كما يلى وعاء الزكاة = الأموال الزكوية – الالتزامات الحالة 5- حساب مقدار النصاب حسب نوع الزكاة ، فكل مال له نصاب خاص به ، فإن وصل الوعاء النصاب تحسب الزكاة . 6- تحديد نسبة الزكاة الواجبة التطبيق والتي تختلف من مال إلى مال . 7- تحسب الزكاة عن طريق ضرب الوعاء فى نسبة الزكاة المقررة , وتكون معادلة حساب مقدار الزكاة كما يلى : مقدار الزكاة = الوعاء × نسبة الزكاة . (2-2)- حساب الزكاة على الأموال النقدية . + تتمثل الأحكام العامة لحساب زكاة الأموال النقديـة فى الآتى : u تحديد الميعاد السنوي لإخراج زكاة الأموال النقدية . u حصرالأموال النقدية الخاضعة للزكاة ومنها على سبيل المثال فى الآتى : ـ السبائك الذهبية والفضية . النقود الورقية . - العملات الأجنبية . ـ النقود الذهبية والفضية . ـ شهادات الاستثمار وما فى حكمها . ـ الديون الجيدة لدى الغير المرجوة التحصيل . ـ الحسابات الجارية لدى البنوك . u تحصر الديون الحاّلة المستحقة على المزكى للغير إن وجدت . u تحديد وعاء زكاة الثروة النقدية ويتمثل فى الفرق بين قيمة الأموال النقدية الخاضعة للزكاة والديون المستحقة للغير الواجبة الأداء . u تحسب الزكاة على صافى الوعاء إذا وصـل النصـاب وهو ما يعادل 85 جراماً من الذهب الخالص عيار 24. u نسبة زكاة الثروة النقـدية 2.5% سنوياً وفقـاً للسنـة الهجرية و 2.575% وفقاً للسنة الميلادية . وفى الصفحة التالية نموذج تطبيقى لحساب الزكاة على الأموال النقدية . نموذج تطبيقى لحساب الزكاة على الأموال النقدية (زكاة النقدين ) قائمة حساب الزكاة فى / / هـ * الأموال الزكوية . ـ سبيكة ذهبية 2000 ـ نقود ذهبية 2000 ـ نقود فضية 2500 ـ شهادات استثمار ونماؤها الحلال 1750 ـ ديون على الغير جيدة 750 ـ أوراق بنكنوت ـ إسترلينى ما قيمته 1500 ـ إسترلينى ما قيمته 2000 ـ مصرى . 1500 * إجمالى الأموال الزكوية 14000 ـ يخصم : الالتزامات الحاّلة المستحقة * الديون الحالة المستحقة للغير (6000) * وعاء الزكاة 8000 * مقدار النصاب ما يعادل 85 جراماً من الذهب ، فرضاً سعر الجرام 100 جنيهاً = 8500 ج ، الوعاء وصل النصاب فتحسب الزكاة. * مقدار الزكاة الواجبة الأداء =8000 × 2.5% = 200 ج (2-3)- حساب زكاة الحلى والصداق . + أحكام حساب زكاة حلىِّ النساء . u يقصد بالحلى ما تتزين به النساء من مصاغ الذهب والفضة واللؤلؤ وما فى حكم ذلك من الأحجار الكريمة ذات القيمة. u ولقد اختلف الفقهاء فى زكاة حلى النساء ، فيرى الأحناف وجوب الزكاة فى الحلى بصفة عامة ، وقال المالكية والحنابلة أنه لا زكاة في الحلي للزينة ، ويرى الشافعية لا زكاة فيه إذا كان فى حدود المعتاد وما يزيد عن المعتاد يزكى سنوياً بنسبة 2.5 % هـ أو 2.575 % م ، وهذا ما نميل إليه حيث لا يجوز الإسراف فى الزينة عن الوسطية أى المعتاد. نموذج تطبيقى على حساب زكاة الحلى . إذا فرض أن سيدة مسلمة لديها 500 جراماً من الحلى ، وأن المعتاد للزينة فى وسطها الاجتماعي هو 200 جراماً ، وأن سعر الجرام 50 جنيهاً ، فتحسب الزكاة كما يلى : * وزن الحلىِّ الواجب فيه الزكاة =500 جراماً – 200 جراماً = 300 جراماً . مقدار الزكاة الواجبة = 300 جراماً ×50جنيهاً × 2.5 % = 375 جنيهاً + أحكام حساب زكاة الصداق . u يقصد بالصداق ما يدفعه الزوج لزوجته عند الزواج ، وأساس ذلك قول الله تبارك وتعالى : " وَآتُوا النِّسَاءَ صَدُقَاتِهِنَّ نِحْلَةً " (سورة النساء :4 ) وهو من حق الزوجة إلاّ إذا تنازلت عنه بطيب خاطر لوالدها أو لغيره u والصداق نوعان : صداق معجل مدفوع ، وصداق مؤخر . u ويخضع الصداق المعجل المدفوع نقداً للزكاة إذا كان فى حوزة المرأة أو عند وليها وحال عليه الحول ولم ينفق , وبلغ النصاب قياساً على زكاة النقدين . u وبخصوص الصداق المؤخر ( مؤخر الصداق ) ، فيطبق عليه زكاة الديون المحبوسة فلا يخضع للزكاة إلا عند قبضه وحينئذ يضم إلى بقية الأموال النقدية باعتباره مالاً مستفاداً ويخضع الجميع للزكاة إذا وصل النصاب فى نهاية الحول بنسبة 2.5 % وهذا هو الرأي الراجح عند جمهور الفقهاء . u وخلاصة القول لا يخضع مؤخر الصداق للزكاة إلاَّ عند قبضه ولحول واحد ويضم إلى بقية الأموال النقدية ونسبة الزكاة 2.5 %هـ و 2.575 % م ،وهذا هو الرأي الذي نميل إليه . (2-4) - حساب زكاة الاستثمارات المالية . + تتمثل الأحكام العامة لحساب زكاة الاستثمارات المالية في الآتي: u يقصد بالاستثمارات المالية : الاستثمار في الأسهم والسندات والصكوك وشهادات الاستثمار والودائع لدى البنوك والمصارف ودفاتر التوفير ونحوها . u يطبق عليها أحكام زكاة وخطوات حساب النقدين السابق بيانها . u يتمثل وعاء زكاة الاستثمارات المالية فى قيمة الاستثمارات مقومة على أساس القيمة السوقية عند حلول الحول مطروحاً منها الالتزامات الحالة المستحقة إن وجدت . u يضاف إلى الاستثمارات المالية عوائدها إن وجدت وقبضت وكانت حلالاً . u إذا وصل وعاء الزكاة النصاب وهو ما يعادل 85 جراماً من الذهب الخالص تحسب الزكاة على أساس 2.5% سنوياً. u ولا تخضع فوائد الاستثمارات المالية الربوية للزكاة لأنها مال حرام خبيث يتم التخلص منه كلياً فى وجوه الخير. u تحسب زكاة الأسهم للاستثمار والتجارة والمضاربة على أساس قيمتها السوقية وقـت حلول الزكاة ، وإن تعذر معرفتها فتقدر قيمتها الحاضرة بمعرفة أهل الاختصاص . u الأسهم المقتناة ليس للمضاربة والتجارة ولكن للاحتفاظ بها والتي يطلق عليها استثمار طويل الأجل ، يرى بعض الفقهاء خضوع عائدها فقط للزكاة قياساً على الأرض بنسبة 10% (القرضاوى) u تحسب زكاة السندات للمضاربة والتجارة على أساس قيمتها الاسمية ، أما فوائدها الربوية فيتم التخلص منها فى وجوه الخير وليس بنية التصدق لأنها مال حرام خبيث . u تحسب زكاة الصكوك الاستثمارية الإسلامية على أساس قيمتها السوقية متضمنة أرباحها الحلال المحصلة المقبوضة إن لم تكن قد أنفقت فى مجال الحاجات المعيشية . u تحسب زكاة شهادات الاستثمار بفائدة على أساس قيمتها الاسمية ويتم التخلص من فوائدها الربوية فى وجوه الخير . u تحسب زكاة حسابات الاستثمار لدى المصارف الإسلامية على أساس قيمتها الاسمية مضاف إليها عوائدها الحلال . u تحسب زكاة الودائع الاستثمارية لدى البنوك التقليدية على أساس قيمتها الاسمية فى نهاية الحول غير متضمنة عوائدها الحرام والتى يتم فقط التخلص منها فى وجوه الخير . u وفقاً لمبدأ الخلطة تضم الاستثمارات المالية السابقة وكذلك الأموال النقدية إلى بعضها البعض فى نهاية الحول ويزكى الجميع وفقاً للأسس السابقة بنسبة 2.5 % إذا وصل الجميع النصاب وهو ما يعادل 85 جراماً من الذهب الخالص عيار 24. ويوجد فى الصفحة التالية نموذج تطبيقى لذلك . نموذج تطبيقى على حساب زكاة الاستثمارات المالية قائمة حساب الزكاة / / هـ البيـــان مبلغ مبلغ *الأموال الزكوية . ـ أسهم 2500 ـ صكوك 2500 ـ سندات 500 ـ شهادات استثمار 1500 وديعة لدي البنوك 2500 دفاتر توفير 500 ـ العوائد الحلال…. * إجمالى الأموال الزكوية 10000 *يخصم : الالتزامات الحالة للغير ـ ديون للغير 1500 ـ مستحقات للغير 500 * إجمالى الالتزامات الحالة 2000 *وعاء الزكاة 8000 *يقارن الوعاء بالنصاب فإن بلغه تحسب الزكاة ، لو فرض أن النصاب = 8500 ج تحسب الزكاة كما يلى : *مقدار الزكاة الواجبة =8000 × 2.5% = 200ج (2-5) ـ أسئلة معاصرة حول زكاة الثروة النقدية والمالية. u مسألة : زكاة عائد الودائع الاستثمارية فى البنوك الإسلامية. س ـ رجل معه مبلغاً من المال أودعه فى بنك إسلامى فى صورة وديعة استثمارية ويحصل على العائد كل ثلاثة شهور لينفقه على حاجاته المعيشية ولا يبقى من العائد شيئا ، هل على الوديعة الاستثمارية زكاة؟ جـ ـ يرى بعض الفقهاء أن التكييف الفقهى لهذه الوديعة الاستثمارية الثابتة بغرض الحصول على العائد للإنفاق منه ، هو من قبيل عروض القنية بقصد الحصول على الإيراد ، ولا تجب الزكاة على ذات قيمة الوديعة ، ولكن تجب على صافى عائدها بعد طرح النفقات إذا وصلت النصاب بنسبة 2.5% أو 10% ، وفى الحالة التى بين أيدينا ، قد تم إنفاق كل عائد الوديعة على الحاجات المعيشية ولذلك لا يوجد وعاء للزكاة . ـ ويرى فريق آخر من الفقهاء أن الزكاة تجب على أصل قيمة الوديعة وصافى عائدها بعد خصم النفقات بنسبة 2.5% وهذا الرأى هو ما أخذت به الهيئة الشرعية العالمية للزكاة ونحن نميل إليه . u مسألة:الزكاة على الوديعة لدى البنوك التقليدية بنية الاستثمار. س ـ أمتلك وديعة فى بنك تقليدى بنية الاستثمار لمدة 3 سنوات ، ولا يضاف العائد ( الفائدة ) إلاّ فى نهاية أجلها . فهل تجب عليها زكاة؟ جـ ـ تجب الزكاة فى قيمة الوديعة الاستثمارية سنوياً بنسبة 2.5% حسب رصيدها ، وفى السنة الأخيرة تجنب الفائدة لأنها من الربا المحرم شرعاً ويتم التخلص منها فى وجوه الخير وليس بنية التصدق ، وفى كل الأحوال تجب الزكاة على قيمة الوديعة سنوياً . ـ وأما إذا كانت الوديعة مستثمرة وفقاً لعقد المضاربة الإسلامية فإنها تحقق ربحا حَلاَلاً ، فتجب الزكاة على قيمة الوديعة سنويا وإذا قبض العائد يضاف إلى قيمة الوديعة فى السنة التى قبض فيها ، ويزكى الجميع بنسبة 2.5% . وهذا ما نميل إليه . u مسألة :زكاة الأسهم العادية للاقتناء بقصد الربح وليس الاستثمار س ـ أمتلك 5000 سهما عاديا فى الشركة الإسلامية للاستثمارات الاقتصادية القيمة الاسمية للسهم 500 جنيه ، بقصد الإعاشة على أرباحها وليس لغرض التجارة . فهل تجب على الأسهم وأرباحها زكاة ؟ وكيف تحسب ؟ جـ ـ القصد من اقتناء هذه الأسهم هو الحصول على الربح وليس التجارة وتأسيساً على ذلك تجب الزكاة فى صافى الأرباح المحصلة فعلاً بمقدار 2.5% متى وصلت النصاب وذلك فى نهاية الحول ولا زكاة على أصل قيمة الأسهم . ـ ولو فرض أن صافى الأرباح المحصلة فى سنة ما 25000 جنيه ـ أنفق منها على الحاجات الأصلية مبلغ 15000 جنيه ـ يكون الصافى مبلغ 10000 جنيه ـ يكون مقدار الزكاة = 10000 × 2.5% = 250 جنيهاً . ـ ولا يشترط حولان الحول على العائد ولكن العبرة بالمحصل فعلاً خلال الحول متى وصل أصل قيمة الأسهم النصاب . ويرى الدكتور القرضاوى أن الزكاة على صافى الأرباح بنسبة 10% u مسألة : أداء زكاة الأسهم بأثر رجعى . س ـ اشتريت عدداً من الأسهم العادية منذ خمس سنوات لأغراض الاستثمار ولم تزكى عليها لعدم علمى بذلك ، واليوم أقوم ببيعها . فما حكم الزكاة فيها الآن ؟ جـ ـ تجب الزكاة على قيمة الأسهم العادية الاستثمار وعوائدها ، إذ تُقَوَّم سنويا حسب القيمة السوقية لها وقت حلول ميعاد الزكاة ، لأن الغرض منها الاستثمار . ـ ولا تسقط الزكاة بمضى المدة ، فهى دين على المزكى يجب التعجيل بأدائه وفى المسألة التى بين أيدينا يتعين على المزكى حساب الزكاة بأثر رجعى ، ولو أدى الأمر إلى التقدير . ـ وعند بيع الأسهم فإن قيمتها تضاف إلى بقية أمواله النقدية الأخرى إن وجدت ويزكى الجميع فى نهاية الحول إذا وصل النصاب بنسبة 2.5% ، حيث تأخذ القيمة السوقية حكم المال المستفاد u مسألة : تقويم الأسهم لغرض الزكاة . س ـ هل تخضع القيمة الاسمية للسهم للزكاة أم القيمة السوقية ، وهل على العائد من السهم زكاة ؟ وكيف تحسب ؟ جـ ـ هناك عدة قيم للأسهم منها ما يلى : ـ القيمة الاسمية التى أصدرت بها الأسهم . ـ القيمة الفعلية والتى تمثل قسمة حقوق الملكية على عدد الأسهم ، حيث يضاف إلى القيمة الاسمية نصيب السهم من الاحتياطيات والأرباح غير الموزعة . ـ القيمة السوقية فى سوق الأوراق المالية أو تقدير الخبراء . ولأغراض حساب زكاة الأسهم لأغراض التجارة والاستثمار فإنها تقوم على أساس القيمة السوقية الحاضرة لها وقت وجوب الزكاة . ـ وتحسب الزكاة عن طريق ضرب القيمة السوقية للأسهم مضاف إليها عوائدها إن وجدت فى نسبة الزكاة وهى 2.5% متى وصل الجميع مقدار النصاب . u مسألة : الزكاة على أموال اليتامى . س ـ مات رجل وترك أطفالاً صغاراً ولهم أموالاً نقدية تزيد عن النصاب . فهل على هذه الأموال زكاة ؟ وكيف تحسب ؟ جـ ـ الزكاة عبادة مالية ، وتجب على المسلم الحر ، وتجب فى أموال اليتامى إذا توافرت شروط الخضوع ، ويتولى دفعها من أموالهم الوصى ، وهذا هو الرأى الراجح . ـ وإذا أودعت هذه الأموال فى البنوك التقليدية بقصد الاستثمار ولا توجد قيود عليها ، فتزكى سنويا حسب الرصيد الموجود إذا وصل النصاب بنسبة 2.5% ما عدا الفوائد الربوية التى يتم التخلص منها فى وجوه الخير . وإذا استثمرت فى وديعة استثمارية ثابتة طويلة الأجل لدى بنك إسلامى بقصد الإنفاق من عائدها عليهم فأصل قيمة الوديعة لا يخضع للزكاة ، وإنما تجب الزكاة على صافى العائد بعد خصم النفقات بنسبة 2.5 % ، حيث تكيف الوديعة فقهاً على أنها من العروض الثابتة التى تغل إيراداً مثل المنزل المؤجر ، وهذا هو الرأى الأرجح . ـ وإذا أودع المال فى بنك تقليدى ربوى تحت إشراف المجلس الحسبى وتعذر التصرف فيه وفى فائدته قبل سن الرشد فلا زكاة عليه لأنه يأخذ حكم المال المحبوس ، وعندما يصل الأطفال سن الرشد ويقبضون المال فإنه يزكى الأصل لحول واحد ، ويتم التخلص من الفوائد الربوية فى وجوه الخير . u مسألة : زكاة مال اليتيم المحجوز لدى أحد البنوك التقليدية ويصعب التصرف فيه . س ـ قاصر أمواله مودعة لدى أحد البنوك التقليدية تحت إشراف ورقابة المجلس الحسبى ولا يمكن المساس بها أو صرف جزءاً منها تحت بند الزكاة هل على هذه الأموال زكاة ؟ جـ ـ تجب الزكاة فى أموال القصر لأنها عبادة مالية ويتولى الوصى أو الولى أدائها ، وإذا كان القانون الوضعى يعوق ذلك لسبب من الأسباب فعندما يبلغ القاصر سن الرشد يقوم بأداء الزكاة على أصل المال لحول واحد لأنه يأخذ حكم المال المحبوس وتم التخلص من الفوائد فى وجوه الخير u مسألة : زكاة الأموال المدخرة فى صناديق الزمالة وصناديق التكافل الاجتماعى وما فى حكم ذلك . س ـ أنا مشترك فى صندوق الزمالة الخاص بالجهة التى أعمل بها ، ويُسْتَقْطَع من راتبى كل شهر قسط اشتراك الصندوق . هل عليه زكاة؟ جـ ـ هذه المدخرات محبوسة ولا يمكن التصرف فيها فتأخذ حكم الأموال المقيدة فلا تجب فيها الزكاة . ـ وعندما يقبض المشترك قيمة التعويض فإنه يضمه إلى بقية أمواله النقدية ويزكى الجميع بنسبة 2.5% إذا وصلوا جميعاً النصاب . ـ يطبق ما سبق على صناديق التكافل الاجتماعى وصناديق التأمين الخاصة وما فى حكم ذلك . u مسألة : زكاة المال المدخر لغرض الزواج . س ـ شاب يدخر الفائض من كسبه ليتزوج به فى المستقبل ، ولقد وصل المدخر النصاب . فهل على هذا المبلغ المدخر زكاة ؟ جـ ـ تجب الزكاة سنوياً على الأموال المدخرة لغرض الزواج إذا وصلت النصاب بنسبة 2.5% ، حيث تتوافر فيها الشروط الواجب توافرها فى المال حتى يخضع للزكاة ومنها : الملكية ، والنماء ، والنصاب ، والحول ، والخلو من الدين . ـ ويُطبق هذا الحكم كذلك على الأموال المدخرة للحج أو المدخرة لشراء سيارة أو المدخرة لبناء منزل ، ما دام المال يمكن التصرف فيه . u مسألة : إبراء المدين من الدين واحتسابه من زكاة الدائن . س ـ رجل فقير عليه دين لشخص آخر مقداره 10000 جنيه وعجز عن الأداء ، هل يجوز للدائن إسقاط الدين عنه واعتبار ذلك من الزكاة ؟ جـ ـ يرى جمهور الفقهاء أنه لا يعتبر إسقاط الدين على معسر من الزكاة ولو كان هذا المدين من مستحقى الزكاة . ـ ويرى أكثر الفقهاء أن الدائن يمكن أن يعطى زكاة ماله للمدين الفقير ولا يشترط عليه بأى حال من الأحوال أن يرد له الزكاة مرة أخرى كسداد لدينه . ـ ولو دفع الدائن إلى المدين مال الزكاة ، ولم يقم المدين بردها للدائن مرة أخرى ، فإنه يصح ويجزئ عن الزكاة . [ لمزيد من التفصيل يُرْجَع إلى كتاب : " فتاوى وتوصيات الزكاة الندوة الأولى 1409هـ / 1988م ] u مسألة : خصم أقساط القروض المؤجلة عند حساب الزكاة . س ـ لقد اشتريت شقة سكنية بمبلغ 100.000 جنيه دفعت من ثمنها مبلغ 50000جنيه والباقى مقسط على خمس سنوات ، قيمة كل قسط 10000 جنيه. هل يصح خصم مقدار الأقساط المستحقة على الشقة عند حساب الزكاة ؟ جـ ـ يخصم سنوياً عند حساب الزكاة القسط السنوى الحال فقط وليس كل الأقساط [المصدر : " فتاوى وتوصيات الزكاة ـ بيت الزكاة ـ الكويت الندوة الأولى والثانية]. u مسألة : زكاة الأموال الموظفة (نظام توظيف الأموال) . س ـ لقد ادخرت مبلغاً من المال (فرضاً 10000 جنيه) وأعطيته لأحد التجار ليشغله لى ( مضاربة ) على أن نقتسم ما يسوقه الله من ربح بيننا مناصفة ؟ فهل على هذا المال زكاة وكيف تحسب ؟ جـ ـ يدخل هذا المال فى مجال الاستثمارات المالية حيث تجب عليه الزكاة سنويا على أصل المال ونمائه بنسبة 2.5% . ـ فلو فرض فى نهاية السنة الأولى كان العائد 2000 جنيه . ـ يكون مقدار الزكاة = 10000+2000 = 12000×2.5% = 300جنيه. ـ ولو فرض أن المزكى لم يسحب العائد وأعيد استثماره وكان العائد فى نهاية السنة الثانية 2400 جنيه . ـ يكون مقدار الزكاة = 12000+2400 = 14400×2.5% = 360 جنيه ـ وإذا لم يدفع الزكاة فلا تسقط وتحسب بأثر رجعى وتدفع فوراً لمستحقيها . u مسألة : زكاة جمعيات المال بين الأفراد . س ـ ينتشر فى الأوساط الأسرية والوظيفية بأن يتفق مجموعة من الأفراد بأن يقوم كل منهم بدفع مبلغ شهرى ، ويعطى هذا المبلغ المتجمع شهرياً لكل منهم حسب ترتيب معين متفق عليه . ـ فلو فرض أنه تكونت جمعية مالية مكونة من 15 فرداً يدفع كل منهم شهرياً مبلغ 1000 جنيه وذلك فى أول المحرم 1420هـ وقبض أحدهم هذه الجمعية فى أول شعبان 1420هـ بعد 7 شهور فهل عليه زكاة؟ جـ ـ تجب الزكاة على المتبقى من الجمعية المقبوضة وتحسب كما يلى : ـ إجمالى الجمعية المقبوضة = 1000×15 = 15000 جنيه ـ يطرح : الأقساط المتبقية وهى ثمانية (8000) جنيه الصافى الخاضع للزكاة 7000 جنيه ـ يطرح : ما أنفق منها على الحاجات لأصلية وما فى حكمها ( فرضاً ) (2000) جنيه وعاء الزكاة 5000 جنيه ـ مقدار الزكاة = 5000 × 2.5 % = 125 جنيه u مسألة : زكاة القروض والديون وفوائدها . س ـ أعطيت صديقا لى مبلغ 10000 جنيها قرضاً بفائدة ، واتفق على أن يسدده لى بعد سنة مبلغ 12000 جنيه . فهل على هذا القرض وفوائده زكاة ؟ جـ ـ تجب الزكاة على أصل القرض وهو مبلغ 10000 جنيهاً حيث يتوافر فيه شروط الخضوع التى وضعها الفقهاء متى كان المدين غير معسر وملىء . ـ أما الفوائد على القرض فهى مال حرام خبيث يجب سرعة التخلص منه كاملاً فى وجوه الخير وليس بنية التصدق ، ويُفضل ردها للمقترض . ويجب على صاحب القرض ما يلى : (1) ـ التوبة من ذنب التعامل بالربا . (2) ـ الاستغفار والعزم على أن لا يعود إلى التعامل بالربا مرة أخرى . (3) ـ يرد الفائدة إلى المقترض إذا كان شخصاً . (4) ـ مضاعفة الأعمال الصالحات . ودليل ما سبق قول الله تبارك وتعالى : { وَإِن تُبْتُمْ فَلَكُمْ رُءُوسُ أَمْوَالِكُمْ لاَ تَظْلِمُونَ وَلاَ تُظْلَمُونَ ، وَإِن كَانَ ذُو عُسْرَةٍ فَنَظِرَةٌ إِلَى مَيْسَرَةٍ } (البقرة : 279ـ280) ، وقول رسول الله صلى الله عليه وسلم : "إن الله طيب لا يقبل إلاّ طيباً" (رواه مسلم) . (2-6)- حساب زكاة النشاط التجارى . + تتمثل الأحكام العامة لحساب زكاة النشاط التجارى فيما يلى : u يخضع النشاط التجارى للزكاة لأنه من مصادر الكسب الحلال الطيب ، ودليل ذلك قول الله عز وجل : يَا أَيُّهَا الَّذِينَ آمَنُوا أَنفِقُوا مِن طَيِّبَاتِ مَا كَسَبْتُمْ" (سورة البقرة: 267) . u لا تخضع الأصول الثابتة فى المتجر للزكاة مثل / المبنى (المحل) / التركيبات / الأجهزة / الأثاث/ السيارات / الآلات / العدد … وما فى حكم ذلك . u يحدد التاجر لنفسه ميعاداَ سنوياً لحساب الزكاة ، حيث يحصر وُيقٌوم ما عنده من أموال مرصدة للتجارة . u يحصر ما عليه من ديون واجبة الأداء . u يتمثل وعاء الزكاة فى الفرق بين الأموال الزكوية (الأصول المتداولة ) ، والالتزامات الحاّلة ( الخصوم المتداولة ) , المعادلة وعاء الزكاة = الأموال الزكوية – الالتزامات الحالية. u تقوم البضاعة على أساس القيمة السوقية وقت حلول الزكاة ، وتقوم الديون على الغير حسب الجيد المرجو تحصيله ، وتقوم الاستثمارات حسب قيمتها السوقية ، وتقوم الأموال لدى البنوك وفى الخزينة حسب رصيدها . u تحسب الزكاة على الوعاء إذا وصل النصاب (ما يعادل 85 جراماً من الذهب) بنسبة 2.5% سنوياً . u إذا كان هناك شركاء ـ توزع الزكاة عليهم حسب حصصهم فى رأس المال . وفى الصفحة التالية نموذج تطبيقى لحساب زكاة التجارة . نموذج تطبيقى على حساب الزكاة على نشاط تجارى (زكاة عروض التجارة) قائمة حساب الزكاة / / هـ * الأموال الزكوية . ـ بضاعة 50000 ـ عملاء 20000 ـ مدينون 10000 ـ أوراق قبض 5000 ـ استثمارات 5000 ـ نقدية لدى البنوك 8000 ـ نقدية بالخزينة 2000 * جملة الأموال الزكوية 10000 يخصم :الالتزامات الحالة ـ دائنون 20000 ـ موردون 20000 ـ أوراق دفع 10000 ـ مستحقات للغير 10000 * إجمالى الالتزامات للغير (60000) * وعاء الزكاة 40000 *النصاب ما يعادل 85 جراماً من الذهب فرضاُ سعر الجرام100 جنيهاً = 8500 جنيهاً ، الوعاء وصل النصاب فتحسب الزكاة * مقدار الزكاة = 40000 × 2.5% = 1000 ج (2-7) ـ أسئلة معاصرة حول زكاة النشاط التجارى. لقد أسفر التطبيق المعاصر لأحكام وأسس حساب زكاة عروض التجارة العديد من التساؤلات عرضت على أهل الاختصاص من العلماء والفقهاء من بينها ما يلى : u مسألة : هل الزكاة على ربح التجارة أم على أموال التجارة س ـ عندى تجارة تدر علىّ ربحاً ، ومن هذا الربح تُغَطَّى مصاريف الحاجات المعيشية وكذلك مصاريف السيارة ونحوها من النفقات فهل على البضاعة التى أتاجر فيها زكاة أم على الربح الناجم منها زكاة ؟ جـ ـ تجب الزكاة فى النشاط التجارى على صافى رأس المال العامل والذى يتضمن فيما يتضمن ما تحقق من ربح خلال الحول . ـ فلو فرض أنه فى نهاية الحول تم الجرد ووجد أن لدى التاجر بضاعة مقدارها 100000 جنيه ، وقد ربح خلال الحول 15000 جنيه أنفقها جميعها على نفقات معيشته ، وليس له أو عليه ديون للغير ففى هذه الحالة تحسب الزكاة على مبلغ 100.000 جنيه بنسبة 2.5 % . ـ ولو فرض فى المثال السابق أنه لم يسحب الأرباح وأعاد استثمارها ففى هذه الحالة يكون لديه بضاعة وغيرها قيمتها بمبلغ 115000 جنيه فتحسب عليهما الزكاة بنسبة 2.5 % (115000×2.5%) . ـ وللتأكيد : الزكاة على المال ونمائه وليس على النماء فقط ما دام المال يعمل فى مجال التجارة . u مسألة : علاقة الزكاة بالخسائر التجارية ؟ س ـ لقد حققت الشركة هذا العام خسارة ، ولكن لديها أصولاً ثابتة وبضاعة وأموالاً لدى الغير ونقدية لدى البنك وفى الخزينة ، وعليها التزامات . فهل عليها زكاة علماً بأنها خاسرة ؟ وكيف تحسب ؟ جـ ـ تخضع هذه الشركة لزكاة عروض التجارة ، وتتضمن الأموال الزكوية : البضاعة والمدينين والعملاء والنقدية لدى البنوك والنقدية بالخزينة ومن ذلك الالتزامات الحالةّ للغير ، أماّ الخسارة التى تحققت فقد أنقصت فعلاً عروض التجارة الخاضعة للزكاة ، وبالعكس لو كانت قد حققت ربحا لأدى إلى زيادة عروض التجارة الخاضعة للزكاة ، فكأن الربح والخسارة يؤثران ضمنا فى وعاء الزكاة ، وتأسيسا على ذلك فإن الزكاة تحسب على الفرق بين الأموال الزكوية مطروحاً منها الالتزامات الحالةّ ، فإذا وصل هذا الفرق النصاب فى نهاية الحول تحسب الزكاة ، فقد تكون الشركة خاسرة ولكن لديها عروض تجارة خاضعة للزكاة . وقد تكون رابحة ولكن التزاماتها أكبر مما لديها من العروض الخاضعة للزكاة ، فلا تجب عليها الزكاة عندئذ . u مسألة : تقويم البضاعة فى نهاية الحول لأغراض الزكاة س ـ كيف تقوّم البضاعة فى نهاية الحول لأغراض الزكاة ؟ ـ هل بقيمة شرائها ؟ ( التكلفة ) ـ هل بالقيمة السوقية لها سعر المستهلك ؟ للدكتور / دكتور حسين حسين شحاتة

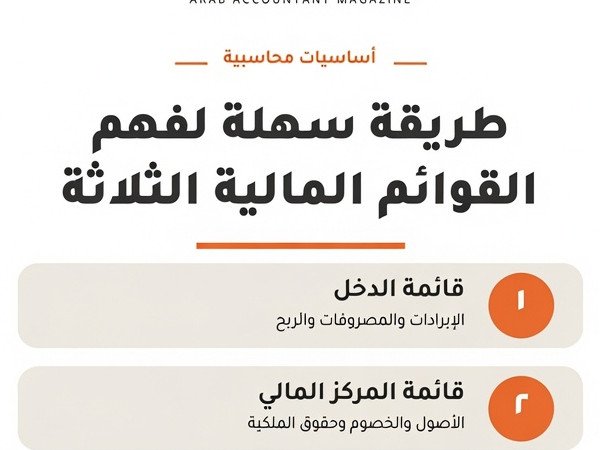

التحليل المالي

- بواسطة فريق عمل المجلة

- July 12, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

جديد

- بواسطة مدير التحرير

- July 12, 2026

الجهات المستفادة من المحاسبة المالية

الجهات المستفادة من المحاسبة المالية أصحاب المؤسسة: إنّ المؤسسة الاقتصادية قد تكون شركة فردية أو شركة أشخاص او شركة تضامن أو شركة مساهمة, أو قد تكون مؤسسة غيرربحية (الشركات الحكومية و الخيرية ), و في جميع هذه الأشكال فإنّ صاحب هذه المؤسسة لا يستطيع التعرف على أوضاعها و التحقق من أنها تسير نحو تحقيق أهدافها إلا بتوفر هذه المعلومات المحاسبية. إدارة المؤسسة : يصعب على إدارة المؤسسة ان تقوم بالمعرفة الجيده بشؤون المؤسسة, فإذا كان حجم الشركة الاقتصادية كبيرا إلى الحد الذي لا تتمكن معه الإدارة من متابعة أنشطة الشركة بسهولة,فإنه لا بد من المتابعة عن طريق التقارير و النظام المحاسبي جزء من نظام المعلومات في المؤسسة. الدائنون : من المعروف إن أهم مصدرين لتمويل المؤسسة هما: الملاك و الدائنون. و الدائنون إما أن يكونوا مؤسسات مالية كالبنوك و شركات الاستثمار أو من يتعامل مع المؤسسة بالأجل بضائع بهدف إعادة بيعها أو أصولا ثابتة. المستثمرون : يقصد بهم من لديهم أموال يريدون استثمارها في مشروع قائم أو مشروع جديد, و المستثمر لن يتخذ قرار الاستثمار إلا بعد توفر المعلومات الكافية عما يستثمر فيه, ليس فقط عن المشروع نفسه, و إنما عن مشاريع الاستثمار البديلة حتى تتم المقارنة بين المشاريع الاخرى الحكومة : تعمل المؤسسة في محيط اقتصادي تحكمه أنظمة و تشرف عليها أجهزة حكومية, بالإضافة إلى أن بعض المؤسسات الاقتصادية تشارك الدولة و المجتمع في إدارتها و البعض الآخر يتلقى اعانات من قبل الدولة, هذه العوامل تجعل من الدولة أحد المستفيدين من المعلومات المحاسبية. الموظفون عملاء المنشاة

جديد

- بواسطة مدير التحرير

- July 12, 2026

أهمية الاستثمار المالي قصير الأجل

أهمية الاستثمار المالي قصير الأجل تشكل الودائع المصرفية نسبة كبيرة من خصوم البنك التي تحتفظ بهذه الودائع وتقوم باستثمارها لمصلحة كل من الفرد أو الهيئة ومصلحة البنوك والمجتمع بصفة عامة وبلغت هذه النسبة نحو 78% في شركة الراجحي المصرفية للاستثمار لعام 1999م .(1) ومن هنا حرصت البنوك الإسلامية على استثمار الأموال المودعة لديها بالطرق الشرعية المناسبة (2) . وتقوم البنوك الإسلامية بقبول الأموال الاستثمارية بقصد المحافظة عليها وتحقيق الربح من وراء ذلك باستثمارها ، حيث يستثمرها هو مباشرة أو يدفعها لمستثمرين آخرين حسب المباديء الشرعية في الاستثمار . كما أن صاحب المال يضع أمواله في البنك قاصداً النماء لماله . أما البنك الإسلامي فإنه من الطبيعي أن يبحث عن أفضل الطرق لاستثمار أمواله والتي تحقق له العائد المناسب وفي الفترة الزمنية المناسبة بشرط أن تتمشى طرق الاستثمار مع أحكام الشريعة الإسلامية (3) . ولذا فإننا سوف نحاول بيان أوجه الاستثمارات المختلفة للبنك الإسلامي مع التركيز على الاستثمارات قصيرة الأجل التي تحقق للبنك فوائد كبيرة من حيث العوائد واستغلال الفوائض المالية لديها وفي فترات زمنية لا تؤثر على سيولتها في أغلب الأحيان . ومن هنا كان لابد من بحث أهمية الاستثمار بصفة عامة والاستثمار قصير الأجل بصفة خاصة من ثلاثة أوجه . أولاً : أهمية الاستثمار قصير الأجل بالنسبة للمودع . ثانياً : أهمية الاستثمار قصير الأجل بالنسبة للبنك الإسلامي . ثالثاً : أهمية الاستثمار قصير الأجل للمتمول . أولاً : أهمية الاستثمار قصير الأجل بالنسبة للمودع : تعتمد البنوك وبدرجة كبيرة على الودائع سواء كانت ودائع نقدية جارية أو ودائع استثمار أو لأجل . والوديعة النقدية هي النقود التي يعهد بها الأفراد أو الهيئات إلى البنك على أن يتعهد الأخير بردها أو برد مبلغ مساوٍ لها عند الطلب أو بالشروط المتفق عليها (1) . وتنقسم الودائع إلى عدة أنواع : أ - الودائع الجارية : وهي الودائع التي ترد بمجرد الطلب ، ويهدف المودعون إلى استخدامها كأداة لتسوية التزاماتهم عن طريق استخدام الشيكات أو أوامر النقل المصرفي . وللمودع الحق في استردادها في أي وقت وهي لا تحصل في الكثير من الأحوال على فائدة بنكية . ب- الودائع لأجل : وهي الودائع التي لا يلتزم المصرف بردها إلا عند أجل معين ولا يجوز للمودع طلب استردادها قبل هذا التاريخ (1) . وهي تتراوح بين 15 يوماً وسنة أو أكثر ويمنح البنك المودع مقابل ذلك فائدة على وديعته وفقاً لمدة الإيداع والمبلغ المودع بشرط ألاّ يقل هذا المبلغ عن قدر معين (2) عند إيداعها في البنوك الإسلامية . والغرض الرئيسي الذي يسعى إليه المودع لأجل هو تحقيق العائد المتمثل في الفائدة التي يحصل عليها والسلامة لأرصدته وهي من الفوائد الربوية المحرمة شرعاً نظراً لتعارضها مع الشريعة الإسلامية في كثير من الآيات والأحاديث الدالة على تحريم الربا . ج- الودائع بإخطار سابق : وهي ودائع لأجل يتفق كل من المودع والبنك على مدة بقاءها ولا يجوز سحبها فور انتهاء المدة أو بعضها إلا بعد إخطار البنك بنية السحب (3) . ويكون ذلك الأخطار قبل التاريخ المقرر لسحب الوديعة بمدة معينة يتفق عليها وهي لا تقل عن 15 يوماً وقد تصل إلى سنة وهي شبيهة إلى حد ما بالودائع لأجل إلا أن عملية السحب تتطلب إخطار البنك بذلك قبل مدة محددة. وهي تأخذ نفس الحكم السابق للودائع لأجل فهي محرمة شرعاً لاشتمالها على الربا . أما النظام المصرفي الإسلامي فإن هذه الودائع تأخذ أشكالاً متعددة وهي : 1- الوديعة دون فائدة ( الحسابات الجارية ) . 2- ودائع الاستثمار . وتُعرف الأولى : بالودائع تحت الطلب وهي الحسابات الجارية لدى البنوك الإسلامية ( بدون فائدة ) من حيث شروط الإيداع والسحب والإلزام بردها كاملة إلى أصحابها عند الطلب (1) فإن تصرف البنك في الوديعة بغير إذن مالكها ضمنها ، وضمان الوديعة بأداء مثلها أن كانت مثلية أو أداء قيمتها إن كانت قيمية . أمام الثانية : وهي ودائع الاستثمار أو حسابات الاستثمار فهي البديل الشرعي للودائع الآجلة في البنوك التقليدية وتختلف عنها من حيث العائد الذي تحصل عليه في نهاية الفترة المحددة للاستثمار وفقاً لنتيجة نشاط البنك خلال تلك الفترات وليس على أساس سعر الفائدة الثابت (2) . أما إذا تصرف البنك في الوديعة بالإنتفاع بها بإذن مالكها فإن ناتج هذا الإنتفاع يأخذ عدة أشكال : 1- إذا أذن المودع للبنك بالتصرف في الوديعة والإنتفاع بها فإن الوديعة تتحول إلى قرض إن كانت نقداً والقرض مضمون الأداء وما ينتج من الاستثمار للمقترض ولا شيء للمقرض . 2- إذا أذن له على سبيل الوكالة والإنابة فإن البنك يتحول إلى وكيل وما ينتج عن التصرف يكون للمودع . 3- إذا كان الإذن على سبيل المشاركة أو المضاربة فإن البنك يتحول إلى شريك أو عامل مضاربة يبذل جهده ومهارته والمودع يتحول إلى شريك يبذل المال وما نتج من الإنتفاع فللعامل جزء منه على حسب الاتفاق ولرب المال الباقي وعليه الخسارة إن وجدت ولم يفرط العامل إن عمل فيه مضاربة (1) . ويهدف المودِّع من الحسابات الجارية إلى ما يلي : أ - حفظ أمواله المعرضة لأنواع المخاطر المختلفة كالسرقة والحريق . ب- الإنتفاع بالخدمات التي تقدمها البنوك لعملاءها . وحكمها الشرعي في هذه الحالة أن إيداع العميل لأمواله في شكل الحساب الجاري لا يأخذ صفة الوديعة بالمعنى الشرعي لأن البنك يخلطها بغيرها ويتصرف فيها وإنما تأخذ في عرف الشرع حكم القرض ويجري عليها حينئذ ما يجري على القرض من الضمان ورد المثل والقرض جائز شرعاً بشرط عدم وجود الربا (3) . أما الحسابات الاستثمارية أو الودائع الآجلة في البنوك الإسلامية فهي تشترك في الأرباح والخسائر ويديرها البنك على مسئولية أصحابها بموجب عقد المضاربة ( والمشاركة ) إلى نهاية فترة زمنية معينة لمعرفة نتيجة المضاربة أن ربحاً أو خسارة ، والمودع هنا يشبه إلى حد كبير المساهم الذي يقبل إلى حد كبير مبدأ الغنم بالغرم . أما إذا اشترط المودع استثماراً مخصصاً في غرض معين فإن نتيجة العملية تعود مباشرة على المودع إن ربحاً أو خسارة ويأخذ البنك في مقابل قيامه بهذا العمل نسبة معينة كحصة من عائد العملية الاستثمارية (3) . ويحرص المودع على الاستثمار قصير الأجل بأي صيغة من الصيغ الاستثمارية المقبولة شرعاً كالمضاربة أو المشاركة أو المرابحة، والاستثمار في شراء وبيع الأسهم أو العملات ضمن ضوابط الشريعة الإسلامية وذلك لحاجته إلى السيولة أو مواجهة الظروف الطارئة ، والاستثمار قصير الأجل لفترات زمنية يرى المودع أن هذه الفترة الزمنية مناسبة وبدرجات مخاطرة تختلف باختلاف العائد على الاستثمار . ثانياً : أهمية الاستثمار قصير الأجل بالنسبة للبنك الإسلامي : يهتم البنك بشكل عام بتوظيف كل ما يريد توظيفه من موارد وطاقات بعائد مناسب ودرجة أمان مناسبة واسترداده في فترة زمنية قياسية . وتعبر الوظيفة الرئيسية للبنوك التقليدية هي منح الإئتمان لأجال مختلفة قصيرة ومتوسطة وطويلة الأجل ، فهي تشبع حاجة القطاعات المختلفة كالصناعة والزراعة وتسهل العمليات التجارية على الرغم من أن هذه الوظيفة لا تؤديها باستخدام مواردها الخاصة فقط بل تستعين بأموال الغير التي تودع فيها في صورة ودائع . وعلى الرغم من أن القروض هي الاستخدام الرئيسي للبنوك التقليدية في استثماراتها إلا أن البنوك الإسلامية تقوم على الاستثمارات المقبولة شرعاً مما يستلزم تجنيد كل الطاقات في البنوك الإسلامية نحو البحث عن أفضل فرص الاستثمار في هذه الصيغ المباحة . وهذا أيضاً يتطلب تعاون البنوك الإسلامية وأصحاب رؤوس الأموال في توجيه الاستثمارات والعمل على دراسة الجدوى الاقتصادية للمشروعات المختلفة التي تنوي البنوك الإسلامية الدخول فيها مستقبلاً . وتتعدد الصيغ الاستثمارية للبنك الإسلامي بالطرق المشروعة فالمضاربة توفر للبنك إمكانية الاستثمار بدون المشاركة في عملية الإدارة إذا كان البنك لا يملك القدرة أو الرغبة أو كليهما وذلك لفترات زمنية مختلفة طويلة أو متوسطة أو قصيرة الأجل . وقد يكون البنك هو المضارب وأصحاب الأموال المودعين هم رب المال والربح بينهما حسب الاتفاق . وقد يقوم البنك باستثمار أمواله مشاركة مع الغير بأي صيغة من صيغ المشاركة أو بصيغ المزارعة أو المساقاة أو غيرها . أن نشاط الاستثمار في البنوك الإسلامية يمكن أن يتخذ أسلوباً مباشراً أو غير مباشر . فالاستثمار المباشر أن يقوم البنك بأداء النشاط الاستثماري بنفسه أو الشركات القابضة له . أما الاستثمار غير المباشر فهو أن يقوم البنك بدور الممول فقط بالأصالة عن نفسه فيما يختص برأسماله وأمواله الخاصة أو نيابة عن المودعين بوصفه وسيطاً بينهم وبين المستثمرين على أساس المرابحة أو القراض أو غيرها من الصيغ الإسلامية (1) . وتقوم البنوك الإسلامية بالبحث والتعرف على السوق والمشروعات القائمة والمشروعات المقترحة والترويج لها وإتاحة التمويل اللازم لقيامها والمشاركة في رأس مالها حيث أن توسع البنك الإسلامي في الاستثمار يعد أمراً ضرورياً لكي يستطيع البنك تحقيق الإيرادات المناسبة التي تمكنه من الاستمرار في تقديم الخدمات المصرفية الأخرى . وتقوم البنوك الإسلامية بإدارة العديد من المشروعات وخاصة طويلة الأجل ، كما تقوم بتمويل النفقة المتغيرة للشركات والأفراد بآجال قصيرة واستحداث أوراق مالية ثانوية ذات آجال مختلفة لتمويل المشاريع بالمشاركة(2). ويرى الدكتور سامي حمود أن تجربة البنوك الإسلامية على الرغم من نجاحها في العديد من الدول الإسلامية في إجتذاب المدخرات للأفراد والمؤسسات المختلفة إلا أنها لا زالت مطالبة بالمزيد من الوسائل الاستثمارية لتوظيف السيولة الفائضة لديها مع التركيز على الاستثمارات قصيرة الأجل وأن تركز استثمارات هذه البنوك على الأسواق المالية في الدول الإسلامية وتطوير هذه الأسواق المالية الإسلامية ضرورة لأن التعامل مع الأسواق العالمية يكتنفه بعض الغموض من حيث التعامل بالفائدة المحرمة شرعاً (1). كما أن الاستثمارات قصيرة الأجل جداً تواجهها العديد من الصعوبات الشرعية والتطبيقية وقدرة البنوك الإسلامية على منافسة البنوك التقليدية في القيام بهذه الاستثمارات . وتحرص البنوك الإسلامية دائماً على الاستثمار قصير الأجل بطرق مختلفة سوف نتعرض لها بشيء من التفصيل في الفصول القادمة وذلك لأن هذا النوع من الاستثمار يوفر للبنك درجة أمان مناسبة من حيث حصوله على الأموال المستثمرة في فترات زمنية قصيرة تمكنه من الوفاء بالتزاماته المالية وتحقيق عوائد هذه الاستثمارات التي تساعد على زيادة ربحية هذه البنوك . ثالثاً : أهمية الاستثمار قصير الأجل بالنسبة للمتموِّل (طالب التمويل) : من البديهي أن أي مشروع يتطلب التمويل اللازم لفترات زمنية مختلفة طويلة الأجل أو متوسطة أو قصير الأجل . ويتحمل المتموِّل نتيجة لذلك أعباء وتكاليف مختلفة ينبغي دراسة إمكانية تغطيتها مع بقاء هامش الربح الذي يسعى إلى تحقيقه قبل البدء في أي مشروع . وتواجه المتموِّل أو رجل الأعمال ( في جميع المجالات الصناعية والتجارية والزراعية .. ) الحاجة إلى سيولة مالية قصيرة الأجل ومن هنا ظهرت أهمية قيام البنوك الإسلامية بتوفير الأموال اللازمة خلال هذه الفترات الزمنية القصيرة . فالمنشآت الصناعية تحتاج إلى هذا التمويل الإضافي خلال مرحلة الإنتاج لفترات زمنية قصيرة قد تكون بضعة أيام أو بضعة أسابيع أو أكثر على أن تقوم بسدادها بعد بيع المنتج . ويمثل التمويل قصير الأجل أهمية كبيرة في البنوك الإسلامية وشغلها الشاغل في إيجاد صيغ التمويل المناسبة للتمويل قصير الأجل وهذا يعني أن المموِّل يجب أن يجد الطرق المناسبة والمشروعة للتمويل قصير الأجل باستخدام صيغ إسلامية خالية من التعامل بالربا المحرم . والمنهج الإسلامي للاستثمار يحث على توجيه الاستثمار نحو قطاعات معينة ضرورية أو حاجية تفيد المجتمع بوجه عام . إلا أن ذلك لا يعني أن المستثمر لن يوجه استثماراته نحو الأنشطة الاقتصادية التي يتوقع منها الحصول على عائد أكبر ما دام هذا النشاط مشروعاً مباحاً . وبصفة عامة فإن المتموِّل أو طالب التمويل يوازن بين تكلفة التمويل والفترة الزمنية التي يحتاج إليها في عملية التمويل كما أنه يأخذ في الاعتبار الربحية ودرجة المخاطرة في المشروعات المختلفة (1) . الاستثمار قصير الأجل في البنوك الإسلامية Short Term Investment in Islamic Banks إعداد سعيد بن حسين بن علي المقرفي