النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 12, 2026

أهم المؤشرات للتحليل المالي

أهم المؤشرات للتحليل المالي من إعداد / وائل مراد مؤسس ورئيس تحرير مجلة المحاسب العربي والمدير المالي لاحدى الشركات العقارية العوامل الداخلية التي تؤثر على عائد الشركة أهم المؤشرات للتحليل المالي 1- نسبة السيولة . 2- نسبة الربحية 3- نسبة النشاط 4- النسبة الخاصة بهيكل التمويل 5- النسبة الخاصة بالمساهمين - حقوق الملكية = إجمالي الاصول – إجمالي الخصوم ( حقوق الملكية ) - ربحية السهم = صافي الارباح القابلة للتوزيع ÷ عدد الاسهم - نسبة توزيع النقدية للسهم = التوزيعات النقدية ÷ عدد الاسهم · نسبة السيولة - صافي رأس المال العامل = الاصول المتداولة – الخصوم المتداولة - متوسط تكلفة البضاعة المباعة يوميا ً = تكلفة البضاعة المباعة ÷365 يوم - فترة الاحتفاظ بالمخزون = قيمة رصيد المخزون ÷ متوسط تكلفة البضاعة المباعة - متوسط المبيعات الاجلة = المببيعات الاجلة ÷ 365 يوم - متوسط فترة التحصيل = أوراق القبض ÷ المبيعات الاجلة اليومية - دورة التشغيل = متوسط فترة الاحتفاظ بالمخزون ÷ فترة التحصيل - متوسط المشتريات اليومية = تكلفة البضاعة المباعة – قسط الاهلاك ÷ 365 يوم - متوسط مهلة سداد المشتريات الاجلة = أوراق الدفع أوراق القبض ÷ متوسط المشتريات اليومية - صافي فترة التشغيل = فترة التشغيل – مهلة السداد · مقاييس نسبة السيولة - نسبة التداول = الاصول المتداولة ÷ الخصوم المتداولة - نسبة الربحية = الاصول المتداولة – المخزون ÷ الخصوم المتداولة - صافي رأس المال العامل إلى المبيعات = صافي رأس المال العامل ÷ المبيعات X 100 · مؤشرات الربحية - هامش مجمل الربح = مجمل الربح ÷ المبيعات X 100 = صافي المبيعات – تكلفة المبيعات ÷ صافي المبيعات X 100 - هامش ربح العمليات = صافي الارباح قبل الفوائد ÷ صافي المبيعات X 100 = تكلفة البضاعة المباعة – م التشغيل ÷ المبيعات · نسبة هامش صافي الربح - نسبة هامش صافي الربح = صافي الربح بعد الفوائد والضرائب ÷ المبيعات X 100 = تكلفة المبيعات – تكلفة البضاعة المباعة – مصاريف التشغيل – الفوائد والضرائب ÷ صافي المبيعات X 100 · معدل العائد على الاستثمارات ( الاصول ) - معدل العائد على الاصول = صافي الربح بعد الضرائب والفوائد ÷ الاصول X 100 = صافي الربح قبل الضرائب والفوائد ÷ الاصول X 100 · معدل العائد على حق الملكية - معدل العائد على حق الملكية = صافي الارباح قبل الفوائد والضرائب ÷ حق الملكية X 100 - معدل العائد على حق الملكية للاسهم = صافي الارباح قبل الفوائد والضرائب ÷ حق الملكية للاسهم العادية X 100 - معدل العائد على حق الملكية = نسبة الاسهم الممتازة إلى حق الملكية X معدل العائد على الاسهم الممتازة + نسبة الاسهم العادية إلى حق الملكية X معدل العائد على الاسهم العادية · معدل دوران المخزون - معدل دوران المخزون = تكلفة البضاعة المباعة ÷ المخزن X 100 - متوسط مخزون = بضاعة أول المدة + بضاعة أخر المدة ÷ 2 X 100 · معدل دوران أوراق القبض - معدل دوران أوراق القبض = صافي المبيعات الآجلة ÷ أوراق القبض - معدل دوران الاصول الثابته = صافي المبيعات ÷ صافي الاصول الثابته - معدل دوران إجمالي الاصول = صافي المبيعات ÷ إجمالي الاصول · النسب الخاصة بهيكل التمويل - نسبة إجمالي الديون إلى إجمالي الاصول = إجمالي الديون ÷ إجمالي الاصول X 100 - نسبة إجمالي القروض طويلة الاجل إلى حقوق الملكية = القروض طويلة الاجل ÷ القيمة الدفترية لحقوق المساهمينX 100 - نسبة الديون طويلة الاجل إلى القيمة السوقية لحقوق الملكية = الديون طويلة الاجل ÷ القيمة السوقية لحقوق الملكية X 100 - نسبة الديون طويلة الاجل إلى مصاريف التمويل طويلة الاجل=الديون طويلة الاجل÷حق الملكية+الديون طويلة الاجلX100 - معدل تغطية الفوائد = القروض طويلة الاجل ÷ القيمة الدفترية لحقوق المساهمين - معدل تغطية الاعباء الثابتة = الارباح قبل الفوائد والضرائب + مصاريف التاخير ÷ الفوائد + م التاخير X 100 · النسب المالية الخاصة بالمساهمين والسوق - ربحية السهم = صافي الارباح المتاحة للتوزيع ÷ عدد الاسهم - القيمة الدفترية للسهم = القيمة الدفترية لحقوق حملة الاسهم العادية ÷ عدد الاسهم - نسبة سعر السهم إلى عائد الاسهم = القيمة السوقية للسهم ÷ عدد الاسهم - معدل العائد على السهم = عائد السهم ÷ عدد الاسهم - نسبة التوزيعات النقدية للسهم = التوزيعات النقدية ÷ عدد الاسهم - نسبة التوزيعات لصافي الارباح = التوزيعات النقدية ÷ صافي الارباح المتاحة لحملة الاسهم × 100 - العائد على السهم = التوزيعات النقدية ÷ السعر السوقي للسهم نسب خاصة بقائمة الدخل - صافي المبيعات = إجمالي المبيعات – مردودات المبيعات + الخصم المسموح به - تكلفة المواد الخاصم المستخدم = مخزون اول المدة + إجمالي المشتريات + ت نقل وتخزين + التامين –الخصم المكتسب + مردودات المشترايات + مخزون أول المدة - تكلفة البضاعة المصنعة = ( بضاعة أول المدة تحت التشغيل + الاجور+مهمات ومواد صناعية + مصروفات أخر )-( بضاعة أخر المدة تحت التشغيل ) - تكلفة البضاعة المباعة = ( تكلفة البضاعة المصنعة +مخزون أول المدة من البضاعة المصنعة ) – (مخزون أول المدة من البضاعة المصنعة ) - مجمل الربح = صافي المبيعات – تكلفة البضاعة المباعة - ربح التشغيل = مجمل الربح – ( مصروفات التوزيع + المصروفات التمويلية ) - صافي الربح بعد الفوائد وقبل الضرائب = ربح التشغيل – الفوائد - صافي الربح القابل للتوزيع = الربح بعد الفوائد وقبل الضرائب – الضرائب )

عاجل

- بواسطة مدير التحرير

- July 12, 2026

أحكام وحساب زكاة الاستثمارات المالية

أحكام وحساب زكاة الاستثمارات المالية u ـ يُقصد بالاستثمارات المالية : المبالغ المسلمة للغير لاستثمارها وفقا لنظام المضاربة أو المشاركة أو نحو ذلك : ويحكم حساب زكاته الأسس الآتية : (1) ـ يشمل نطاق الاستثمارات المالية الأسهم والسندات والصكوك وشهادات الاستثمار وما فى حكم ذلك . (2) ـ تُحصر الاستثمارات المالية لدى المزكى فى نهاية الحول وتقوَّم على النحو التالى: الأسهم العادية : على أساس القيمة السوقية فى سوق الأوراق المالية الأسهم الممتازة :على أساس القيمة السوقية فى سوق الأوراق المالية. السندات : على أساس القيمة الاسمية . ـ صكوك الاستثمار : على أساس القيمة السوقية أو الحاضرة . شهادات الاستثمار : على أساس القيمة الاسمية . ـ السندات : على أساس القيمة الاسمية . ـ دفاتر التوفير : على أساس القيمة الاسمية . (3) ـ يُضاف إلى الاستثمارات السابقة عوائدها الحلال إن وُجدت ، ولا يدخل فى وعاء الزكاة الفوائد الربوية والكسب الحرام حيث يتم التخلص منهما فى وجوه الخير على النحو الذى وضحناه تفصيلا فى الفصل الأول . (4) ـ الأوراق المالية المقتناة بقصد الحصول على العائد : يرى بع الفقهاء حساب الزكاة على صافى عائدها فقط ، حيث تعامل معاملة عروض القنية بغرض الحصول على الإيراد وهذا هو الرأى الأرجح ، وهناك من يرى أنها تخضع للزكاة وكذلك عوائدها قياساً على زكاة النقدين وهذرأى الهيئة الشرعة العالمة للزكاة . (5) ـ يُطرح من الاستثمارات المالية بعاليه ما يلى : ـ الالتزامات ( الخصوم ) الحالّة . ـ نفقات الحاجات الأًصلية الفعلية . ـ أى مدفوعات لمشتريات . وبذلك يكون الصافى هو وعاء الزكاة الذى يُقارن بالنصاب . (6) ـ إذا وصل الوعاء النصاب ، وهو ما يعادل 85 جراما من الذهب عيار 24 ، تُحسب الزكاة على أساس 2.5 % أو 2.575% . u ـ نموذج تطبيقى على حساب زكاة الاستثمارات المالية . لو فرض أن الحاج محمود أبو ريهّ كان لديه الاستثمارات المالية في نهاية الحول: + ـ 250 سهما عاديا من أسهم شركة المعاملات الإسلامية القيمة السوقية للسهم 10 جنيهات بلغت أرباحها المحصلة مبلغ 400 جنيه ومقتناه لأغراض الاستثمار . + ـ 1000 صك من صكوك المضاربة الإسلامية الصادرة عن الصندوق الإسلامى للتنمية ، القيمة السوقية للصك مبلغ 25 جنيها و لم توزع أي أرباح . + ـ 50 سنداً من سندات الخزانة المصرية سعر السند 30 جنيها وبلغت فوائدها مبلغ 150جنيهاً ، وعندما علم أن هذه الفوائد من الربا المحرم شرعاً تخلص منها فى شراء أدوية للفقراء فى مدينة المنصورة ـ مركز الكلى . + ـ يمتلك شهادات استثمار لدى بنك فيصل الإسلامى فرع المنصورة قيمتها مبلغ 1500 جنيه وبلغت أرباحها المحصلة 300 جنيه . + ـ وديعة لدى بنك التجاريين الإسلامى مقدارها 12000 جنيه وبلغ عائدها المحصل 1800 جنيه . كما تبين أن عليه الالتزامات الحالّة الآتية : قسط سيارة مشتراة بالاجل خال مقداره 1500جنيه فسط قطعة أرض مقداره ( خال ) 5000 جنيه بلغت نفقات المعيشة مبلغ 8500 جنيه مؤخر صداق لزوجته مبلغ 9000 جنيه ولقد أمكن الحصول على المعلومات الآتية : + ـ سعر جرام الذهب عيار 24 مبلغ 100 جنيها , + ـ أنه يحسب الزكاة على أساس السنة الميلادية . + ـ ورد فى قسيمة الزوج أن المؤخر مرتبط بالانفصال أو الموت . ففى ضوء البيانات والمعلومات السابقة تُحسب الزكاة على أساس النموذج الوارد فى الصفحة التالية . ملاحظة : لم تخضع فوائد السندات للزكاة لأنها مال خبيث ويتم التخلص منها فى وجوه الخير . كما لم يُخصم مؤخر الصداق لأنه غير حَالَّ السداد الآن . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 12, 2026

اليسر المالي والعسر المالي؟

اليسر المالي والعسر المالي؟ اليسر المالي (Liquidity) والعسر المالي (Insolvency) هما مصطلحان يستخدمان في المجال المالي لوصف حالة التوفر النقدي والقدرة على تسديد الالتزامات المالية للشركة. ومع ذلك، هناك اختلاف بين اليسر المالي والعسر المالي، وفقاً للتعريفات التالية: أولاً : اليسر المالي (Liquidity): يشير إلى القدرة القصوى للشركة على توليد التدفقات النقدية لتلبية التزاماتها الحالية. يعنى اليسر المالي بالتوافر النقدي وإمكانية تحويل الأصول إلى نقدية بسرعة وسهولة. يمكن استيفاء الالتزامات المالية القصيرة الأجل مثل الفواتير والأقساط ورواتب الموظفين باستخدام التدفقات النقدية المتاحة. عادةً، يعتبر السيولة الجيدة علامة على الصحة المالية والقدرة على تحمل المخاطر. يشير أيضا اليسر المالي إلى حالة مالية جيدة أو مستقرة للشخص أو المنظمة. يعني وجود سير مالي جيد أن هناك توازن في الإيرادات والمصروفات، ويتم سداد الديون في الوقت المناسب، ويتوفر القدرة على الاستثمار وتحقيق الأهداف المالية المستقبلية. ثانياً : العسر المالي (Insolvency): هو الحالة المالية التي تحدث عندما تكون لدى الشركة عجز عن سداد الالتزامات المالية المستحقة. بمعنى آخر، الشركة غير قادرة على تلبية الالتزامات المستحقة بشكل فوري وكامل. يمكن أن ينتج العسر المالي نتيجة لإدارة غير فعالة للتدفقات النقدية، تكاليف عالية، انخفاض في المبيعات، أو تكديس الديون الكبير. العسر المالي قد يؤدي في النهاية إلى افلاس الشركة. كما يشير العسر المالي إلى حالة مالية صعبة أو ضائقة للشخص أو المنظمة في مجال التمويل. يمكن أن يكون العسر المالي نتيجة تراكم الديون، انخفاض الإيرادات، فقدان الوظيفة، زيادة المصروفات، أو أي أزمة مالية أخرى. قد يسبب العسر المالي صعوبات في سداد الديون المستحقة وتحقيق الأهداف المالية. اليسر المالي يشير إلى توافر السيولة وقدرة الشركة على تلبية التزاماتها المالية الحالية، في حين يشير العسر المالي إلى العجز في التوفر النقدي والقدرة على تسديد الالتزامات المالية المستحقة بشكل فوري. لاحظ أن اليسر المالي والعسر المالي ليست حالات متناقضة تمامًا، بل هناك تدرج بين الاثنين. يمكن للأشخاص والمنظمات أن يواجهوا تحديات مالية قصيرة الأجل تؤثر على سيرهم المالي، لكنها تُعتَبَرّ في الغالب تحديات مؤقتة ويمكن العمل على تجاوزها. ومع ذلك، فإن إدارة الأمور المالية بشكل صحيح واتخاذ قرارات تخص المال بحكمة يمكن أن تساعد في الحفاظ على سير مالي جيد وتقليل فرصة العسر المالي.

جديد

- بواسطة الادمن

- July 12, 2026

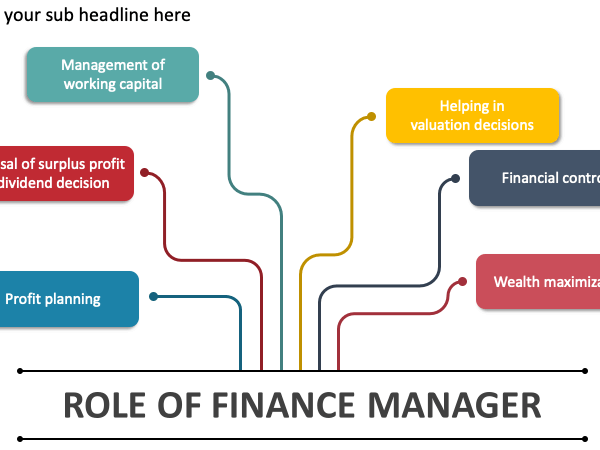

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

عاجل

- بواسطة مدير التحرير

- July 12, 2026

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية )

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية ) انتشار الشركات متعدة الجنسية وتعدد فروع هذه الشركات وانتشارها في العديد من الدول المختلفة حيث ان العملة المتداولة في كل دولة تختلف عن العملة المتداولة في الدول الأخرى. وبالتالي لإعداد القوائم المالية المجمعة لهذه الشركات فيتم اعدادها بعملة الدول التي توجد بها الشركة الام ، الامر الذي يدعو إلى ترجمة القوائم المالية للفروع والمعدة بعملة الدول المتواجدة بها إلى عملة الدولة الام. تسجيل العمليات التي تتم بالعملة الأجنبية في الدفاتر المحاسبية يتطلب ترجمة هذه العمليات إلى عملة الدول المتواجد بها الوحدة الاقتصادية. مطالبة فروع الشركات متعددة الجنسية بتقديم تقارير دورية للشركة الام عن نشاطها وعن مستوى أدائها وعن أرباحها وبالتالي يتطلب الامر ترجمة العمليات التي تتم في الدول التي توجد بها الفروع إلى عملة الدولة التي يوجد بها المركز الرئيسي. قيام الوحدة الاقتصادية بنشاط معين في احدى الدول الأجنبية ورغبتها في معرفة نتيجة هذا النشاط وبالتالي يتطلب ترجمة العمليات التي تتم في الدول الأجنبية على عملة الدولة التي يتواجد بها الوحدة الاقتصادية. رغبة المستثمرين الأجانب في استثمار أموالهم في بورصة الأوراق المالية في أحدى الدول وبالتالي يجب عليهم قبل اتخاذ القرار بالاستثمار في أحدى الشركات المحلية ان يقوموا بترجمة القوائم المالية لهذه الشركات من العملة المحلية إلى عملة الدولة الأجنبية التي يوجد بها المستثمر الأجنبي حتى يستطيع اتخاذ قرار على أساس سليم مجلة المحاسب العربي