النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- July 11, 2026

أسباب عدم انتشار محاسبة تكاليف حديثة في الاقتصادات غير الناضجة

أسباب عدم انتشار محاسبة تكاليف حديثة في الاقتصادات غير الناضجة بعد هذا العرض الموجز لأهم نظم وأساليب ووظائف وأهداف محاسبة تكاليف حديثة بعيدة عن طرق التخمين والتقدير غير العلمية المتبعة في هذا المجال في كثير من منشآت البلدان غير الناضجة اقتصادياً يجب الإجابة على السؤال: لماذا لم تنتشر محاسبة التكاليف الحديثة في البلدان سابقة الذكر انتشار المحاسبة المالية (العامة) في هذه البلدان؟ العامل في بعض منشآت هذه البلدان لمدة طويلة يعرف بأنه توجد أسباب كثيرة منها: عدم وجود كادر خبير لدى المنشأة إن محاسبة التكاليف الحديثة المبنيّة على أسس علميّة تحتاج خلال عمليّة بنائها وتطبيقها فيما بعد في المنشأة إلى خبيرين في تحديد مراكز التكلفة وأنواع التكاليف والقيام بدراسة أجزاء العمل وترميز مراكز وأنواع التكاليف والعاملين ترميزاً تـقبله الحوسبة وتصنيف المواد والآلات والآليات، وربما إعادة بناء هيكلية المحاسبة العامة لخدمة محاسبة التكاليف،الخ .....هؤلاء الخبراء يجب أن يجيدوا العمل في القيود المحاسبية والميزانيّة والموازنة والإحصاء والإدارة ويلمّوا على الأقل بأمور الحوسبة وأن تدعمهم الإدارات الثلاثة في المنشأة (العليا والوسطى والدنيا) خلال مهاهم المنشئية الصعبة وطويلة الأمد. وهذا نادرالوجود في بلدان ٍ غير ناضجة اقتصادياً. قصور في الهيكليّة المطبقة في المحاسبة العامة إن نشوء المحاسبة العامة خلال العمل اليدويّ ثم الحاسوبيّ غير المرشّد عبر السنين أدى لنشوء حلول جزر أي حلول محاسبية غير مترابطة وغير كاملة لا تصلح لاستخدامات محاسبة تكاليف حديثة، حيث تأخذ محاسبة التكاليف الواقعيّة والعاديّة تقريبا كل معلوماتها من واقعات المحاسبة العامة إذا احسن تنظيم محاسبة التكاليف العامة. لأن كثيراً من واقعات انواع التكاليف في المحاسبة العامة تدمج مع بعضها ولا يلحظ قيدياً مكان نشوئها وأحياناً لا يسجل بشكل دقيق مسبّبها.وبهذا لا يمكن غالباً الاعتماد على واقعات المحاسبة العامّة لأغراض محاسبة التكاليف. فتـقف الإدارة الراغبة في تطبيق محاسبة تكاليف حديثة حائرة أمام أمرين: إما اتخاذ قرار جريء بإعادة هيكلة المنشأة لمراعاة متطلبات محاسبة تكاليف حديثة وهذا مكلفٌ وطويل الأمد، أو البقاء على وضع تنظيميّ ٍ ومحاسبيّ ٍ غير رشيد تتوارثه ادارات المنشأة عبر الزمن. جهل في معرفة مهام محاسبة التكاليف لدى الإدارة العليا للمنشأة كثير من أرباب وقادة العمل لا يعرفون شيئا ً عن بنية ووظائف وأهداف محاسبة التكاليف ويظنّون أن المحاسبة العامة تقدم كل المعلومات التي يحتاجونها أثناء صنع واتخاذ القرارات المنشئية وخاصة أثناء وضع عرض أسعار لمنتجات المنشأة، حيث كثيراً ما يقدر سعرالعرض بطرق غير علميّة وبعيدة كل البعد عن المبادئ المحاسبية والاقتصادية. أحياناً تلجأ المنشآت في البلدان غير الناضجة اقتصادياً لتحديد سعر عرضها إلى جهات خارجية خبيرة فتحاول هذه الجهات الخارجية دراسة تكاليف المنشأة من واقع المنشأة الغامض وتخرج هذه الجهات أيضا بسعر غير مبنيّ ٍ على واقعات دقيقة أي أيضاً بسعر عرض ٍ تخمينيّ ٍ قد يكون عالياً أو متدنياً أي غير واقعيّ. السبب حسب رأي في هذا الجهل المحاسبيّ لدى معظم مديري المنشآت في البلدان غير الناضجة اقتصادياً يعود لخطأ ٍ في المناهج التعليميّة الجامعيّة وإلى خطأ ٍ يرتكبه معظم قادة منشآت هذه البلدان الا وهو النفور من التعليم المستمر الدؤوب في مجال الإدارة والمحاسبة والمعلوميّات. الخوف من ظهور الواقع المنشئيّ غير المرضي للعيان كثير من قادة العمل خاصّة في منشآت القطاع العام ذات الطابع الاقتصاديّ يهابون تطبيق محاسبة تكاليف حديثة خشية ظهور الواقع الإنتاجيّ والإداريّ غير المرضي للعيان. خاصة كشف البطالة المقنّعة المنتشرة بشكل ٍ كبير في المنشآت الاقتصادية والعائدة للقطاع العام وأيضا الخوف من تحديد كميّات الهدر ومكان وزمان وقوعها ومساءلة قادة العمل عن ذلك. صعوبات في تطبيق محاسبة تكاليف حديثة إن تطبيق محاسبة تكاليف حديثة بنظمها الثلاثة (واقعيّة، عاديّة، معياريّة) وبأساليبها الثلاثة (أنواع التكاليف، مراكز التكلفة، حملة التكلفة) ليس بالأمر السهل ويحتاج لأموال كثيرة ولسنوات عديدة - ربما لعقد من الزمن – حتى يستقر ويؤتي أكله وهذا لا يصبر عليه معظم قادة العمل في الاقتصادات غير الناضجة رغم ما يقدمه استخدام أنظمة حوسبية متقدمة في هذا المجال من تسهيلات.

جديد

- بواسطة مدير التحرير

- July 11, 2026

المحاسبة والرقابة على التكاليف الصناعية غير المباشرة

المحاسبة والرقابة على التكاليف الصناعية غير المباشرة تتكون تكاليف الإنتاج من مجموعة عناصر مختلفة تشمل المواد والأجور والمصروفات الأخرى ، ويتركز اهتمام محاسبة التكاليف في تجميع البيانات المتعلقة بعناصر التكلفة ومتابعة تدفقها فيما بين مراكز الأنشطة المختلفة للوحدة ،كما يتركز اهتمامها في تبويب تلك التكاليف بطرق متعددة تختلف باختلاف الهدف من كل تبويب . ويعتبر تبويب عناصر التكاليف بحسب علاقتها وارتباطها بوحدات النشاط من أهم الطرق وأكثرها استخداما لقياس وتحديد تكلفة الوحدة المنتجة ، حيث يتم تقسم عناصر التكاليف طبقا لذلك إلى : عناصر تكاليف مباشرة : وتشتمل على مواد مباشرة ، أجور مباشرة ، ومصروفات صناعية مباشرة عناصر تكاليف غير مباشرة : وتشتمل على مواد غير مباشرة ، أجور غير مباشرة ، خدمات (مصروفات) صناعية غير مباشرة . وتبرز أهمية المحاسبة عن التكاليف غير المباشرة في الآتي : تتكون التكاليف الصناعية غير المباشرة من العديد من عناصر التكاليف المشتركة أو العامة ( الإيجار ، القوى المحركة ،...) التي لا توجد علاقة مباشرة بينها وبين وحدات الإنتاج تتكون التكاليف الصناعية غير المباشرة من عناصر كثيرة تتغير بدرجات متفاوتة مع التغير في حجم الإنتاج أو مستوى النشاط المشروع ينتج العديد من الوحدات المنتجة التي تختلف كل منها في مواصفاتها و مدى استفادتها من مراكز الإنتاج ومراكز الخدمات الإنتاجية ، ولهذا ليس من المنطق توزيع عناصر التكاليف الصناعية غير المباشرة على الوحدات المنتجة بالتساوي ، بل يجب استخدام معدلات تحميل تتفق مع مدى استفادة كل منتج من التكاليف . ولما كان من الضروري تحميل التكاليف الصناعية غير المباشرة على الوحدات المنتجة باستخدام معدلات تحميل تقديرية ، يصبح من المحتم مراعاة الدقة عند تقدير تلك العناصر واختيار أسس تحميلها . فقد يقوم المشروع بإنتاج منتج واحد أو عدد قليل من المنتجات لها مواصفات متشابهة ويمر كل منها على نفس العمليات الصناعية . وفي هذه الحالة تحمل التكاليف الصناعية غير المباشرة للوحدات المنتجة باستخدام معدل تحميل تقديري واحد . وتزداد المشكلة تعقيدا عندما ينتج المشروع عددا كبيرا من وحدات الإنتاج التي تختلف في مواصفاتها والعمليات الصناعية التي تمر عليها ونسبة استفادتها من كل مركز من مراكز النشاط في المشروع . ففي هذه الحالة يتطلب الأمر إعداد معدل تحميل تقديري لكل مركز من المراكز ، حتى يمكن تحديد ما يخص كل نوع من المنتجات من الخدمات التي تؤديها مراكز النشاط المختلفة . وتتضمن إجراءات تحديد معدلات التحميل للتكاليف الصناعية غير المباشرة إتباع الخطوات الآتية : أولا : تحديد مراكز التكاليف : أ- مراكز تكاليف إنتاج ب- مراكز خدمات إنتاجية ج- مراكز تكاليف تسويقية د- مراكز خدمات إدارية وتمويلية هـ - مراكز العمليات الرأسمالية ثانيا : حصر وتقدير التكاليف الصناعية غير المباشرة : تحدث التكاليف الصناعية غير المباشرة أثناء السنة المالية ، ومن الصعوبة بمكان معرفتها أولا بأول ، ولا بد من الإنتظار حتى نهاية السنة ، مما يفقد محاسبة التكاليف أهميتها . لذلك يجب على المحاسب أن يقوم بتحديد التكاليف الصناعية غير المباشرة مقدما على أساس تقديري والعمل على تحميل وحدات النشاط ( وحدات التكلفة ) بنصيبها من العناصر التقديرية . ثالثا : تخصيص وتوزيع التكاليف الصناعية غير المباشرة على المراكز : يمكن التمييز بين ثلاث أنواع من بنود التكاليف غير المباشرة لأغراض التحميل على مراكز التكلفة وهي : أ- بنود خاصة : وهي عبارة عن بنود التكاليف التي يستفيد منها مركز تكلفة واحد فقط أي أنها تخصه دون غيره من المراكز ولذلك تحمل عليه مباشرة مثلا إهلاك الآلات في مركز نعين يحمل رأسا على هذا المركز ، بينما تكلفة المواد غير المباشرة لمركز آخر تحمل عليه دون غيره من المراكز ، وكذلك تكلفة الوقت الضائع العادي في مركز آخر تحمل على نفس المركز الخاصة به . ب- بنود مشتركة : وهي عبارة عن بنود التكلفة التي يشترك في الاستفادة منها مجموعة من مراكز التكاليف دون مراكز أخرى وتوزع على المراكز المستفيدة حسب الأساس المناسب مثلا مصاريف القوى المحركة توزع على المراكز التي يوجد بها آلات أو معدات حسب قوة الآلات والمعدات ( بالحصان ، أو ساعات دوران التشغيل ، أو ساعات الدوران) ج-بنود عامة : هي عبارة عن البنود التي يستفيد منها جميع مراكز التكاليف بالمنشأة دون استثناء ويتم توزيعها على المراكز المستفيدة حسب الأساس المناسب لطبيعة كل عنصر مثلا إيجار المبنى يعتبر بند عام ويوزع على جميع المراكز على أساس المساحة التي بشغلها كل مركز . و من الملاحظ بالنسبة للبنود الخاصة أنها لا توزع وإنما يتم تخصيص البند بصورة مباشرة على مركز معين يعتبر هو المستفيد الوحيد من هذا البند ( يطلق على هذه العملية تخصيص ) ، بينما بالنسبة للبنود المشتركة أو العامة فلا يمكن تخصيصها لمركز تكلفة معين ، بل يجب توزيعها على المراكز المستفيدة طبقا لطبيعة كل بند من البنود ( يطلق على هذه العملية توزيع ) . وفيما يلي بعض بنود التكاليف الصناعية غير المباشرة وأسس توزيعها على المراكز التي تشترك في الاستفادة منها : البند الأساس المناسب للتوزيع مصروفات المباني إيجار المباني، استهلاك المباني ، تصليحات المباني ، الضرائب ، التأمين على المباني ، مصروفات التدفئة أو التكييف هذه البنود تتعلق باختصاص واحد أو وظيفة واحدة لذا يمكن إنشاء مركز خاص بها يسمى مركز المباني ، وفي حالة عدم وجود مركز للمباني ضمن مراكز التكاليف بالمنشأة توزع هذه البنود حسب المساحة في المراكز المستفيدة مصروفات الإضاءة قراءة العدادات في المراكز المستفيدة ، أو عدد اللمبات أو المساحة في كل مركز مصروفات صيانة وتصليحات الآلات الساعات التي قضاها عمال الصيانة في كل مركز أو ساعات دوران الآلات ، أو قيم الآلات في كل مركز مصروفات التأمين على الآلات أو الأصول قيم الآلات أو الأصول في كل مركز إهلاك الآلات أو الأصول قيم الآلات أو الأصول في كل مركز مصروفات القوى المحركة قوة الآلات بالحصان أو عدد ساعات دوران الآلات في كل مركز مصروفات الإشراف (أجور المشرفين ) عدد العاملين أو سعات العمل في كل مركز مصروفات الخدمات المقدمة للعاملين ( مطعم ، عيادة طبية ، شؤون أفراد ) عدد العاملين أو الأجور في كل مركز أو ساعات العمل مصروفات التخزين المساحة التخزينية المخصصة لكل مركز ، حجم المواد المنصرفة لكل مركز ، عدد أذون أو مرات الصرف لكل مركز

تطوير محاسبين

- بواسطة وائل مراد

- July 11, 2026

ما هي الاعمال التي تقوم بها اذا اصبحت محاسب ؟ انصح بقراءة المقال

ما هي الاعمال التي تقوم بها اذا اصبحت محاسب ؟ انصح بقراءة المقال ستعمل في أحد الحقول التالية : محاسب عام ، محاسب خاص ، أو محاسب في المنشآت التي لا تهدف إلى الربحية المحاسب القانوني في المحاسبة القانونية العامة ، سوف تقدم خدماتك المحاسبية إلى الجمهور العام ، تماما كما يؤدي الطبيب العام الخدمة الى المرضى ، وكما يؤدي المحامي الاستشارات القانونية الى الزبائن ويتضمن جزء كبير من اعمال المحاسب القانوني القيام بمهمة التدقيق ، وهنا يقوم المحاسب القانوني بإبداء رأيه في صدق وعدالة القوائم المالية التي يفحصها لاحدى المنشآت فإن القوائم المالية غير عادلة فإن الانضباع الذي سينتقل الى المستخدمين لهذه القوائم المالية بإنها غير واقعية فعلى سبيل المثال فإن المستثمر في شركة المحاسب العربي للتدقيق وتكنولوجيا المعلومات سيقوم بتعيين مدقق حسابات قبل قيامهم بتمويل هذه الشركة . وتقدير الضرائب على الدخل هي وظيفة اخرى رئيسية في المحاسبة وهنا يقوم المحاسب مقدر الضريبة باعطاء النصح والمشورة والتنبؤ بمقدار الضرائب المستحقة على المشروعات بالاضافة إلى احتساب الضريبة المستحقة لصالح الجهات الضريبية قبل ان تقوم هذه الجهات فعليا بتقدير الضريبة المستحقة على المنشاة لصالح الجهاز الضريبي . ووظيفة اخرى من المحاسبة العامة هي الاستشارات الادارية . وهنا يقوم المحاسب بتصميم النظم المحاسبية الرئيسية في المنشاة بالاضافة إلى مساعدة المنشاة في تحديد فيما اذا كانت ستقوم بعمليات تطوير ،وابحاث للتطوير العام للمنشأة . المحاسبة الخاصة بدلا من العمل في القطاع العام فإنك تفضل ان تصبح موظفا في احدى المنشآت في المحاسبة الخاصة أوالادارية فإنه ستعهد إليك هذه الوظائف التالية : المحاسبة المالية : وهنا نقوم بتسجيل العمليات المالية اليومية بالاضافة إلى اعداد القوائم المالية الرئيسية والمعلومات ذات العلاقة . محاسبة التكاليف : وهنا نقوم بإحتساب وتحديد تكلفة المنتجات والخدمات المختلفة . إعداد الموازنات التقديرية : مساعدة الادارة بتخطيط الانشطة المختلفة ، الايرادات ، تكلفة البضاعة المباعة ، ومصروفات التشغيل المختلفة نظم المعلومات المحاسبية : وهنا نقوم بتصميمكل الانظمة المحاسبية اليدوية والالكترونية محاسب الضرائب : وهنا تقوم بتخطيط قيمة واحتساب الضرائب المختلفة على المشروعات التدقيق الداخلي : وهنا نقوم بمراجعةأنظمة التشغيل المحاسبية في المنشاة وتحديد فيما اذا كانت تتوافق مع السياسات الادارية وتقييم فاعليات هذه العمليات وبامكانك ان ترى من خلال مؤسسة واحدة بان المحاسب الخاص يقوم بجميع الوظائف والعمليات التي يقوم بها المحاسب العام المحاسبة في المنشآت التي لا تهدف إلى الربحية كما في المنشآت التي تهدف الى الربحية غن المنشآت التي لا تهدفالى الربحية تحتاج إلى التقرير والرقابة المحاسبية والتي تحتاج ايضا إلى المعلومات عن مدى تحقيق المنشأه لاهدافها المالية وفيما إذ كان التمويل لهذا المنشأة مستمرا لمزاولة أنشطتها فالمستشفات والكليات والجامعات والمدارس عليها ان تتخذ قرارات في كيفية توزيع مواردها والاستفادة منها . ومجال اخر في مهنة المحاسبة في القطاعات التي تهدف إلى الربحية هو المحاسبة الحكومية فالاقاليم والمحافظات والدوائر التي تقوم بتزويد المعلومات المالية إلى المشرعين والموطنين والموظين والدائنين فعلى المستوى الحكومي فإن اكبر مشرع مالي هو مصلحة الضرائب والدخلوالجمعية العاملة للمحاسبين القانونيين بالاضافة إلى الهيئة العليا للاستثمار وهية الرقابة الحكومية على الاسواق والبورصات . المصدر: مجلة المحاسب العربي مبادئ المحاسبة المالية Kieso ، Kimmel ، Weygandt

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

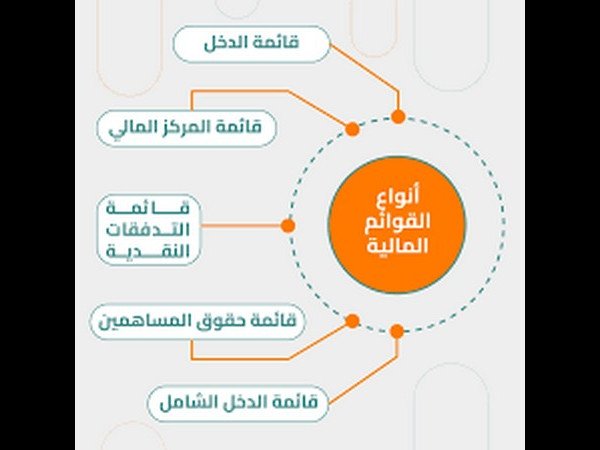

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 11, 2026

مصادر التمويل الدولي غير الرسمية (الخاصة)

مصادر التمويل الدولي غير الرسمية (الخاصة) ويقصد بالتحركات غير الرسمية لرؤوس الأموال القروض الممنوحة من جهات خاصة (أفراد ومؤسسات خاصة) إلى حكومات الدول الأجنبية أو المؤسسات العامة آو الخاصة و يأخذ هذا النوع من التحركات الدولية لرؤوس الأموال الأشكال الفرعية التالية: 1- تسهيلات موردين: Supplier Crédits : ويطلق عليها أحيانا قروض التصدير, وهي عبارة عن ائتمان مضمون من حكومات الدول المقترضة, تمنحه الشركات المنتجة والمصدرة في دولة ما للمستوردين في دولة أخرى وتستخدم حصيلة هذا القرض في شراء سلع وخدمات من الشركات المانحة للائتمان, وعادة ما يتم عقد هذه القروض على أساس فترات زمنية تتراوح بين 360 يوما إلى 10 سنوات, وبأسعار فائدة تعتمد في تحديدها على أسعار الفائدة السائدة في سوق الاقتراض الدولي طويل الأجل. ويوجد بصفة عامة نوعان من قروض التصدير: ü الأول : عبارة عن ائتمان يقدمه المصدر إلى المستورد مباشرة. ü الثاني: تمنحه غالبا مؤسسة مالية في بلد المصدر للمشتري ويطلق عليه ائتمان المشتري (Buyercrédit). 2- تسهيلات مصرفية : Banc crédit : وهي قروض قصيرة الأجل تمنحها المصارف التجارية الأجنبية للبلاد النامية بغرض تمويل عجز موسمي ومؤقت في حصيلة النقد الأجنبي, وتتراوح آجال استحقاق هذه القروض بين 06 أشهر وسنة, وتكون أسعار فائدتها حسب أسعار الفائدة السائدة في الأسواق الدولية. 3- الأسواق المالية الدولية : تعتبر مصدرا رئيسيا للحصول على التمويل كما أنها تمثل مجالا واسعا لتوظيف الأموال الفائضة عبر الحدود, ويجب أن نفرق بين قسمين رئيسين: الأول : السوق النقدية الدولية: يكون التعامل في هذه السوق بين البنوك التجارية في تلك الودائع التي تكون بمبالغ كبيرة ولمدة قصيرة (تتراوح من يوم إلى سنة), وتتأثر هذه السوق بالتقلبات التي تطرأ على أسعار الصرف, وهذا يعود إلى أن التعامل يجري بالعملات الأجنبية. الثاني : سوق رأس المال الدولية: ويتم التعامل في هذه السوق من خلال أسواق الأوراق المالية أو بما تعرف بالبورصات, ويشترك في التعامل في هذه السوق صناديق الاستثمار والشركات الدولية, وشركات التأمين والبنوك المتخصصة وصناديق التقاعد...إلخ, وتكون الفترة الزمنية للسندات المصدرة بين 3- 5 سنوات, ويتم التعامل في هذه السوق بعقد القروض المشتركة إضافة إلى إصدار وتداول السندات الأوربية والأجنبية, وتتأثر هذه السوق بتغيرات أسعار الفائدة بالإضافة إلى تغيرات أسعار صرف العملات. آلية التعامل في سوق النقد الدولية : يتم التعامل في هذه السوق على أساس من الثقة الكاملة في أطراف التعامل, كما أن السرعة في الأداء والثقة في التنفيذ من أهم السمات التي تحكم هذه التعاملات, بالإضافة إلى الرقابة التي تفرضها البنوك المركزية على حركة التعاملات والتحولات للعملات الأجنبية, وقد نجم عن هذا التدخل وجود ما يعرف ببنوك الأوف شور (offshore) وهي مراكز مالية تعمل في مجال الإقراض والاقتراض وتلقي الودائع خارج حدودها الوطنية, ولا تخضع لرقابة البنوك المركزية على كافة العمليات, ويجري التعامل في هذه المراكز استنادا لشروط التعامل بين بنوك لندن أو ما يعرف بالليبور "معدل الفائدة السائد بين البنوك في لندن" (LIBOR :London Inter bank Offer Rate). وتقوم الشركات ذات النشاط الدولي بإيداع فوائدها المالية والاقتراض قصير الأجل من البنوك المتعاملة في هذه السوق لتمويل تجارتها الدولية. وقد أثر الارتفاع الشديد في أسعار البترول سنة 1973 على تراكم الفوائض البترولية لدى الدول المصدرة له, وقد تم إيداع هذه الفوائض في هذه البنوك, وهو ما جعلها تنشط في مجال الاقتراض للدول والهيئات الحكومية. بالإضافة إلى ذلك هناك أطراف أخرى تتعامل في هذه السوق أهمها السماسرة والمؤسسات الدولية كصندوق النقد الدولي والبنك الدولي وبنك التسويات الدولية, وبعض الصناديق الإقليمية وبيوت المقاصة وبعض الشركات المالية التي تتبع البنوك التجارية وتتخصص في عمليات مصرفية دولية. أما أدوات التعامل في السوق النقدية الدولية فهي: الودائع لأجل والتي تمتد مدتها بين يوم إلى عدة سنوات. شهادات الإيداع القابلة للتداول بالتظهير في السوق الثانوية, وتستخدمها البنوك لجذب الفوائض لدى الشركات والمؤسسات غير المصرفية. شهادات الإيداع المغلقة أو المخزنة: هي شهادات تصدرها البنوك التجارية للحصول على أموال لفترة محدودة على أن يتم الاحتفاظ بهذه الشهادة في خزائن البنك دون أن يجري التعامل عليها في السوق الثانوية للتداول, كما تتمتع هذه الشهادات بسعر فائدة ثابتة وبسعر فائدة معوم حيث يتحدد سعر الفائدة عليها في حدود (4/1%) فوق سعر الليبور (LIBOR), ويتم تعديلها كل ستة أشهر. بالإضافة إلى شهادات الإيداع الأمريكية, القبولات المصرفية والأوراق التجارية. آلية التعامل في سوق رأس المال الدولية : تتضمن سوق رأس المال الدولي كلا من سوق القروض المشتركة وسوق السندات الدولية والتي تتميز بما يلي: 1- تعتبر سوق السندات الدولية أحد أهم أجزاء أسواق المال الدولية, وهو أداة هامة للحصول على السيولة طويلة الأجل. 2- تتنوع السندات المصدرة تنوعا كبيرا, فهناك السندات بأسعار فائدة متغيرة حسب أسعار الفائدة السائدة في أسواق المال الدولية, على العملة التي تم بها إصدار هذه السندات, كما يمكن إعطاء الحق لحاملها في تحويلها إلى سندات ذات فائدة ثابتة إذا ما انخفضت أسعار الفائدة السائدة عن مستوى محدد, أو إمكانية تحويل هذه السندات إلى أسهم ملكية في الشركات التي أصدرتها. 3- يمكن الاكتتاب في السندات المقومة بسلة عملات تجنبا لمخاطر تقلبات أسعار الصرف. 4- بعد الاكتتاب تصبح السندات قابلة للتداول في السوق الثانوية بعد 5 أيام من تاريخ تسليمها للمكتتبين, ويتم التعامل في السوق الثانوية للسندات بالبيع والشراء من خلال البنوك والسماسرة وبيوت المقاصة, والشركات الدولية. لطلـــبة الســــنة الرابعة ليـــسانس تخصص: مالية ، نقود وبنوك إعداد الـــــدكتور: مفــــــــتاح صــــــــالح أستــــــــاذ محـــــاضر قــــسم الاقتــــــصاد جــــــــــــامعة بســــــــــكرة