النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

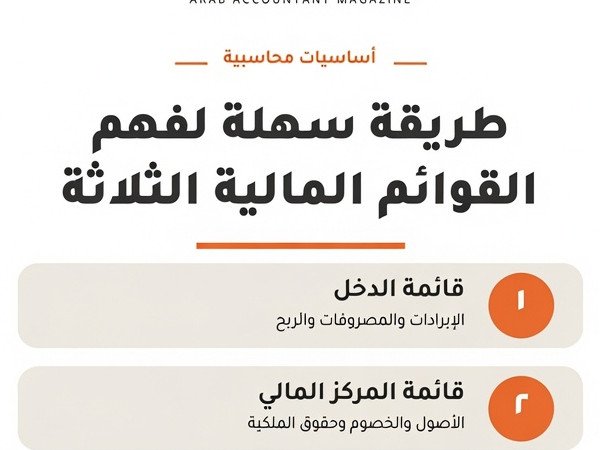

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

.webp)

عاجل

- بواسطة مدير التحرير

- July 11, 2026

دور التحليل المالي في دعم القرارات الاستراتيجية للشركات: أدوات وأساليب عملية

دور التحليل المالي في دعم القرارات الاستراتيجية للشركات: أدوات وأساليب عملية في عالم الأعمال سريع التغير، يتطلب النجاح ليس فقط القدرة على التخطيط، ولكن أيضًا الاستفادة القصوى من المعلومات المالية المتاحة. التحليل المالي يُعد العمود الفقري لعملية اتخاذ القرارات الاستراتيجية للشركات، حيث يمد الإدارة بالأدوات اللازمة لفهم الوضع المالي وتحديد مسارات النمو وتحقيق الكفاءة التشغيلية. ما هو التحليل المالي؟ التحليل المالي هو دراسة البيانات المالية للشركة لتحليل الأداء المالي الحالي، التنبؤ بالمستقبل، والتعرف على الاتجاهات. باستخدام أدوات مثل النسب المالية، وتحليل التدفقات النقدية، يصبح بإمكان الشركات معرفة مكامن القوة والضعف بشكل دقيق. أهمية التحليل المالي: 1-تقييم الأداء المالي: يساعد التحليل المالي في فهم كيفية أداء الشركة خلال فترات محددة، مما يمنح المدراء نظرة واضحة على الأرباح، الإيرادات، ونفقات التشغيل. 2-اتخاذ قرارات استراتيجية: يساهم في تحديد المشاريع التي يجب الاستثمار فيها، وكيفية تخصيص الموارد لتحقيق أقصى عائد. 3-إدارة المخاطر: من خلال فهم نقاط الضعف في التدفقات النقدية أو توقع الفجوات المالية، يمكن وضع خطط لتجنب الأزمات. 4-التواصل مع المستثمرين: التحليل المالي يُظهر قوة الشركة وجدواها للمستثمرين والبنوك، مما يدعم جمع التمويل عند الحاجة. أهم أدوات التحليل المالي: النسب المالية: 1-نسبة الربحية: لتحديد مدى كفاءة الشركة في تحقيق الأرباح. 2-نسبة السيولة: لفهم قدرة الشركة على تغطية التزاماتها القصيرة الأجل. 3-نسبة المديونية: لتحليل هيكل رأس المال. 4-تحليل التدفقات النقدية: يوضح حركة النقد داخل وخارج الشركة، مما يساعد في التحقق من مدى ملاءمة الموارد النقدية لتغطية الأنشطة المختلفة. 5تحليل الاتجاهات: متابعة البيانات التاريخية لاكتشاف الأنماط التي قد تشير إلى تحسينات أو تحديات مستقبلية. تخيل شركة تواجه انخفاضًا مستمرًا في السيولة، ولكن أرباحها تبدو مستقرة. من خلال التحليل المالي، يمكن للإدارة تحديد السبب وراء هذا التضارب، مثل التأخير في تحصيل الفواتير أو الزيادة في المخزون غير الضروري. بناءً على هذه النتائج، يمكن اتخاذ قرارات تصحيحية. كيف تطور مهاراتك في التحليل المالي؟ التدريب المستمر: شارك في دورات متخصصة مثل CMA أو FMVA لتعزيز معرفتك. استخدام التكنولوجيا: استثمر في أدوات تحليل البيانات مثل Excel أو برامج التحليل المالي المتقدمة. البقاء على اطلاع: تابع الأخبار الاقتصادية والتقارير المالية لفهم السياقات الاقتصادية التي تؤثر على شركتك. في النهاية، يعد التحليل المالي البوصلة التي توجه الشركات نحو النمو والاستدامة. بفضل استخدامه، يمكن للإدارة فهم الواقع المالي بوضوح واتخاذ قرارات تعزز الربحية وتقلل المخاطر. إذا كنت محاسبًا أو مديرًا ماليًا، فلا شك أن إتقان التحليل المالي سيجعلك العنصر الأبرز في فريقك. فلنبدأ الآن في تعزيز هذه المهارة الحيوية لتحقيق النجاح

عاجل

- بواسطة الادمن

- July 11, 2026

تحليل التقارير المالية

تحليل التقارير المالية التقارير المالية وسيلة اتصال ما بين المنشأة والعالم الخارجي ووسيلة لتوصيل المعلومات التي تعد بواسطة المنشأة إلى المستفيدين ومنها قائمة الدخل ، قائمة المركز المالي ، قائمة التدفقات النقدية ، قائمة الأرباح المحتجزة ، تقرير مراقب الحسابات ، تقرير مجلس الإدارة ، تقرير الإدارة التنفيذية . أهمية القوائم ( التقارير ) المالية : 1- تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. 2- القياس الدوري لدخل المنشأة . 3- تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. 4- تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . 5- تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم. أدوات تحليل ( التقارير ) القوائم المالية: أولاً : مقارنة القوائم المالية : مقارنة أفقية: وهي تقيس التغير في البند بالزيادة والنقصان من خلال المعادلة التالية: قيمة العنصر في سنة المقارنة – قيمته في سنة الأساس قيمته في سنة الأساس مقارنة أفقية لقوائم المنشأة نفسها: يتم مقارنة القوائم المالية نفسها لسنة مالية مع القوائم المالية لنفس المنشأة في سنة أو سنوات أخرى. و هذا الأسلوب من المقارنة يعطي القارئ تصورا عن وضع كل مفردة من مفردات القوائم المالية في كل فترة و يمكن أن نبحث عن أسباب التغير و تأثيره حسب أهمية العنصر لديه. مقارنة أفقية لقوائم المنشأة مع منشآت أخرى: تتم مقارنة القوائم المالية للمنشأة في سنة مالية أو سنوات مالية مع القوائم المالية لسنوات أخرى إما بشكل فردي أو بشكل متوسط مجموعة منشآت. ب- مقارنة رأسية: تتم المقارنة الرأسية للقوائم المالية بنسبة أرقام مفردات القوائم المالية إلى إحدى هذه المفردات التي يرغب المحلل نسبة الأرقام إليها مثل: نسبة أحد المفردات ( النقدية تمثل 90% من الأصول المتداولة) أو نسبة إجمالي تلك المفردات(الأصول المتداولة تمثل 25% من مجموع الأصول) ويمكن للمحلل أن يستخدم التحليل الرأسي و التحليل الأفقي معاً .( نسبة الأصول المتداولة إلى مجموع الأصول لعام 1427 وثم مقارنتها مع الشركات الأخرى) و تجدر الإشارة إلى أن تفسير نتائج المقارنة يترك للمحلل نفسه حسب هدفه من التحليل و حسب الظروف المحيطة به. ثانياً :النسـب المــالية تستخدم النسب المالية في التحليل المالي لاستخراج أو استنباط علاقة بين الرقمين المنسوب أحدهما للآخر . و هذه النسب تساعد على التعرف على وضع المنشأة موضع التحليل. ويمكن تصنيف النسب إلى عدة تصنيفات كما يلي : أ- حسب مصادر المعلومات : حيث يكون مصدر هذه المعلومات إما: أ- قائمة المركز المالي ويطلق عليها (نسب قائمة المركز المالي أو نسب رأسمالية) ب- قائمة الدخل (نسب قائمة الدخل أو نسب النشاط أو نسب تشغيلية) ج- تعتمد على قائمة الدخل وقائمة المركز المالي (نسب مختلطة) ب- على أساس تمثيلها للواقع : أ- نسب فعلية: يتم استخراجها من القوائم المالية الفعلية للمشروع في الماضي والحاضر. ب- نسب نمطية (معيارية): يتم استخراجها من دراسة علاقات العناصر المختلفة من القوائم لمجموعة من المنشآت المتماثلة في نوع النشاط ( خاصة بصناعة معينة). جـ- على أساس مكونات النسبة : أ- نسب بسيطة ( العلاقة بين عنصرين ب- نسب مركبة ( العلاقة بين عدة عناصر ) د - على أساس تقويم الأداء : 1أ- نسب السيولة 2- نسبة الأداء 3- نسب الملاءة 4- نسب الربحية . 1- نسب الســيولةو يقصد بالسيولة مقدرة المنشأة على الوفاء بالتزاماتها قصيرة الأجل دون اللجوء إلى الاستدانة أو بيع أصل ثابت. و هناك عدد من المؤشرات على السيولة منها: أ- رأس المال العامل: وهو الفرق بين أصول المنشأة المتداولة و مطلوباتها قصيرة الأجل أي أن مجموع أصولها المتداولة يزيد عن مجموع التزاماتها قصيرة الأجل. ( بمعنى آخر أن الالتزامات قصيرة الأجل يمكن أن تسدد من الأصول المتداولة و يفيض مبلغ معين) مثال: فيما يلي بعض الأرصدة التي ظهرت في دفاتر إحدى المنشآت: 5000 بنك – 30000 أ.قبض – 42000 مدينون – 7000 بضاعة – 4000 م. مقدمة – 17000 أ.دفع – 33000 دائنون الحل : رأس المال العامل = مجموع الأصول المتداولة – الخصوم المتداولة = (5000 + 30000 + 42000 + 7000 +4000) – ( 17000 + 33000 ) رأس المال العامل = 88000 – 5000 = 38000 ب- النسبة الجارية: ويطلق عليها ( نسبة التداول ) وهي نسبة الأصول المتداولة إلى الخصوم المتداولة (قصيرة الأجل) النسبة الجارية = مجموع الأصول المتداولة مجموع المطلوبات قصيرة الأجل و النسبة التي نحصل عليها تدل بصورة عامة على عدد المرات التي تغطي فيها الأصول المتداولة المطلوبات قصيرة الأجل. مثال: فيما يلي بعض الأرصدة التي ظهرت في دفاتر إحدى المنشآت: 5000 بنك – 30000 أ.قبض – 42000 مدينون – 7000 مخزون – 4000 م. مقدمة – 17000 أ.دفع – 33000 دائنون الحل مجموع الأصول = 5000 + 30000 + 42000 + 7000 +4000=88000 مجموع الخصوم = 17000 + 33000 = 50000 النسبة الجارية = 88000 = 1.76 مرة 50000 أي أن الأصول المتداولة تعادل 1.76 مرة الخصوم المتداولة ويمكن التعبير عنها بأن نسبة الأصول المتداولة إلى المطلوبات المتداولة تبلغ 176 جـ - نسبة التداول السريعة نسبة التداول السريعة = مجموع الأصول المتداولة – ( المخزون + المصروفات المقدمة ) × 100 الخصوم المتداولة مثال : بالرجوع إلى المثال السابق النسبة السريعة = 88000 – ( 7000 +4000 ) × 100 50000 = 77000 × 100 50000 = 154 % 2- نسب الأداء : ( نسب كفاءة الإدارة ) توضح هذه النسب قدرة إدارة المنشأة على إدارة الموارد المتاحة ( موجودات ومطلوبات ) وكفاءتها في تحويل الديون الناتجة عن البيع الآجل وتحصيل مستحقاتها من العملاء من خلال تحديد عدد مرات تحويل الديون إلى نقدية . ومن مؤشراتها أ – معدل دوران المدينين : صافي المبيعات الآجلة = ×× مرة متوسط صافي المدينين مثال : بلغت المبيعات الآجلة 750000 ريال ، ورصيد المدينين أول الفترة بلغ 130000 ريال ، ورصيد المدينين آخر الفترة بلغ 150000 ريال الحل : معدل دوران المدينين = 750000 = 750000 = 5.36 مرة 150000 + 130000 140000 2 3- نسب الملاءة تقيس هذه النسب قدرة المنشأة على الاستمرار في الأجل الطويل ، ويهتم المقرضون والملاك بهذه المؤشرات لأنها تفيد في معرفة استمرارية المنشأة والوفاء بالتزاماتها طويلة الأجل .ومن هذه النسب : أ- نسبة الأصول إلى الديون = إجمالي الأصول ( متداولة + ثابتة ) إجمالي الخصوم ( قصيرة + طويلة) مثال: بفرض أن مجموع الأصول ( ثابتة + متداولة ) = 650000 ريال ، و مجموع الديون ( قصيرة + طويلة ) يبلغ 230000 ريال . الحل : = 650000 / 230000 = 2.83 مرة = 283 % (2.83 × 100 ) تعتبر هذه النسبة مطمئنة وتظهر قدرة المنشأة على سداد التزاماتها مما تملكه من أصول . 4- نسب الربحية وهذه النسب تقيس مدى قدرة المنشأة على تحقيق أرباح ، ومؤشرات الربحية وسيلة هامة لتقويم كفاءة إدارة المنشأة الاقتصادية لمواردها وتحقيق عوائد مجزية على تلك الموارد . ومن نسب الربحية : نسبة صافي الدخل إلى المبيعات = صافي الدخل بعد الضريبة والزكاة صافي المبيعات تقيس هذه النسبة مساهمة كل وحدة من المبيعات في صافي ربح المنشأة . مثال : يبلغ صافي المبيعات 650000 ريال ، صافي الدخل بلغ 70000 الحل : نسبة صافي الدخل إلى المبيعات = 70000 = 0.11 (0.11 × 100 = 11 % ) 650000 وهذا مؤشر على أن كل ريال مبيعات يحقق ربحا صافيا قدره 11 هللة ، وهو مؤشر جيد يجب مقارنته مع متوسط أرباح القطاع الذي تنتمي له المنشأة . ب- العائد على حقوق الملاك: ( نسبة صافي الدخل إلى حقوق الملاك ) يتم الحصول على هذه النسبة بقسمة صافي الدخل على متوسط حقوق الملاك في بداية و نهاية الفترة: العائد على حقوق الملاك = صافي الدخل بعد الزكاة والضريبة ×100 متوسط حقوق الملاك مثال:فيما يلي بعض البيانات التي ظهرت في دفاتر أحد المنشآت : في بداية الفترة بلغ مجموع الأصول = 720000 ومجموع الخصوم= 340000 في نهاية الفترة بلغ مجموع الأصول =650000 و مجموع الخصوم= 230000 صافي الدخل 78000 ريال والمطلوب: حساب العائد على حقوق الملاك؟ حقوق الملاك في بداية الفترة = 720000 – 340000 = 380000 حقوق الملاك في نهاية الفترة = 650000 – 230000 = 420000 متوسط حقوق الملاك = 380000 + 420000 = 8000000 = 400000 2 2 العائد على حقوق الملاك = 78000 × 100 = 19.5 % 400000 ومعنى هذه النسبة أن كل ريال استثمره أصحاب المنشأة خلال السنة عاد عليهم بـــ 19.5 هللة ج- عائد السهم الواحد من الأسهم العادية: يتم الحصول على عائد السهم الواحد من الأسهم العادية بقسمة صافي الدخل على عدد الأسهم العادية. عائد السهم العادي = صافي الدخل بعد الزكاة والضريبة عدد الأسهم العادية مثال: بالرجوع إلى المثال السابق وبافتراض أن الشركة مساهمة و أن مجموع الأسهم = 3000 سهم فان عائد السهم الواحد= 78000 / 3000 = 26 ريال / سهم أي أن كل سهم عادي ( قيمة اسمية 100 ريال ) حقق لصاحبه أرباحا بلغت 26 ريال

عاجل

- بواسطة مدير التحرير

- July 11, 2026

التخطيط المالي: دليل شامل لإدارة المال وتحقيق الاستقرار المالي

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الخطط والاستراتيجيات التي من شأنها تحقيق هذه الأهداف. يعتمد التخطيط المالي على تحليل الوضع المالي الحالي والمستقبلي للفرد أو المؤسسة، وتحديد السبل التي من شأنها تحقيق الاستقرار المالي وتحقيق الأهداف المالية المحددة. يشمل التخطيط المالي العديد من الجوانب، مثل إدارة الديون، والاستثمار، والتأمين، وتخطيط التقاعد، وغيرها الكثير. التخطيط المالي هو عملية تقوم على وضع الاستراتيجيات والخطط المالية التي تهدف إلى تحقيق الأهداف المالية للأفراد أو المؤسسات. يتضمن التخطيط المالي تحليلًا شاملاً للوضع المالي الحالي وتحديد الخطوات التي يجب اتخاذها لتحقيق الأهداف المالية المحددة. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد التخطيط المالي في تحديد الأهداف المالية الواقعية ووضع الخطط لتحقيقها، سواء كانت توفير التقاعد المريح، شراء منزل، تحقيق الاستقرار المالي، أو غيرها من الأهداف المالية. التحكم في النفقات والديون: يساعد التخطيط المالي في مراقبة النفقات الشخصية أو العملية وإدارتها بشكل فعال. كما يُسهم في إدارة الديون وسدادها بشكل منتظم ومن دون مشاكل. تحقيق الاستقرار المالي: يوفر التخطيط المالي الاستقرار المالي عبر إدارة الدخل والمصروف بشكل متوازن وبناء قاعدة مالية قوية لتفادي المخاطر المالية المحتملة. الاستثمار الذكي: يساعد التخطيط المالي في اتخاذ قرارات استثمارية مدروسة ومناسبة لتحقيق العائد المرجو وتحقيق الأهداف المالية بشكل أفضل. خطوات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن ذلك فحص الدخل والمصروف الشهري، وإجمالي الأصول والالتزامات المالية. وضع الأهداف المالية: تحديد الأهداف القصيرة والطويلة الأمد التي تسعى لتحقيقها، سواء كانت شراء منزل، تأمين التعليم، تحقيق الاستقرار المالي، أو غيرها. إنشاء خطة مالية: وضع خطة تفصيلية لتحقيق الأهداف المالية، وتشمل الادخار، والاستثمار، وسداد الديون. تنفيذ الخطة ومتابعتها: تطبيق الخطة المالية ومراقبتها بانتظام لضمان تحقيق الأهداف المالية المحددة وإجراء التعديلات عند الضرورة. مكونات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن دراسة الدخل والمصروف الشهري، الأصول والالتزامات المالية، وتقييم الوضع الحالي لفهم كيفية إدارة المال. تحديد الأهداف المالية: تحديد الأهداف الشخصية أو المؤسساتية المحددة التي يرغب المرء في تحقيقها، مثل توفير التقاعد المريح، شراء منزل، إنشاء عمل خاص، أو توسيع الاستثمارات. وضع خطة مالية: بناء خطة تفصيلية تشمل استراتيجيات لتحقيق الأهداف المالية المحددة، مثل إدارة الديون، وتوفير الطوارئ، والاستثمارات المستقبلية. تنفيذ الخطة ومراقبتها: تطبيق الخطة المالية ومراقبتها بانتظام لمراقبة التقدم واتخاذ التعديلات إذا لزم الأمر. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد في تحديد الأهداف المالية ووضع الخطط اللازمة لتحقيقها. إدارة الديون: يمكن التخطيط المالي من إدارة الديون بفعالية وسدادها بانتظام. الاستثمار الذكي: يعتمد التخطيط المالي على اتخاذ القرارات المستنيرة في الاستثمارات لتحقيق العائد المرجو. الاستقرار المالي: يسهم في بناء قاعدة مالية قوية تحافظ على الاستقرار المالي للفرد أو المؤسسة. التخطيط المالي يمثل عملية حيوية للحفاظ على الاستقرار المالي وتحقيق الأهداف المالية المرادة. باعتباره عملية دائمة، يجب مراجعة الخطط المالية بانتظام وتعديلها وفقًا للتغيرات في الحياة الشخصية أو الظروف الاقتصادية. تخطيطك المالي هو جزء أساسي من حياتك الشخصية أو نجاح عملك. من خلال وضع خطط مالية مدروسة وتنفيذها بانتظام، يمكنك تحقيق الاستقرار المالي وتحقيق الأهداف المالية التي تسعى لتحقيقها. تذكر أن التخطيط المالي ليس عملية ثابتة، بل يمكن أن يتطلب التعديل والتكيف مع التغيرات في الحياة الشخصية أو الظروف الاقتصادية.

عاجل

- بواسطة مدير التحرير

- July 11, 2026

نسب الرفع المالى Leverage Ratios

نسب الرفع المالى Leverage Ratios وهى النسب التى تقيس مدى اعتماد المنشأة فى التمويل على مصادر خارجية 1- إجمالى الالتزامات إلى الأصول (Total Debts to Assets) إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى الأصول وتوضح هذه النسبة مدى امكانية تغطية إجمالى الالتزامات باستخدام اجمالى الأصول وكلما انخفضت هذه النسبة كان ذلك أفضل من وجهة نظر المستثمرين الخارجيين والمقرضين. 2- الالتزامات إلى حقوق الملكية (Debt to Equity) إجمالى الالتزامات إلى الأصول = إجمالى الالتزامات ÷ إجمالى حقوق الملكية وتوضح هذه النسبة مدى امكانية تغطية اجمالى الالتزامات باستخدام إجمالى حقوق الملكية. 3- معدل تغطية الفوائد (Interest Coverage Ratio) معدل تغطية الفوائد = صافى الربح قبل الفوائد والضرائب ÷ مصروف الفوائد وتوضح هذه النسبة القدرة على تغطية فوائد القروض والسندات باستخدام صافى ربح التشغيل وكلما زادت هذه النسبة كان ذلك أفضل بالنسبة للشركة. 4- القروض طويلة الأجل إلى رأس المال العامل (Long-term Debt to Net Working Capital) القروض طويلة الأجل إلى رأس المال العامل = القروض طويلة الأجل ÷ رأس المال العامل وتوضح هذه النسبة مدى امكانية تغطية القروض طويلة الأجل باستخدام رأس المال العامل