النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 14, 2026

قائمة التغيير في حقوق الملكية

قائمة التغيير في حقوق الملكية وتبين هذه القائمة التغيرات في حقوق المكلية لفترة محدوده من الزمن ، هي نفس الفترة التي تغطيها قائمة الدخل ، والبيانات لهذه القائمة اخذت من تحليل معادلة الميزنية ، بالاضافة إلى قائمة الدخل إن رصيد أول المده لحقوق الملكية ( رأس المال ) يظهر السطر الاول من هذه القائمة ثم الاستثمارات لصاحب المشروع ، صافي الربح ثم المسحوبات والمعلومات التي تزودنا بها هذه القائمة : لماذا ازدادت أوانخفضت حقوق الملكية .

التحليل المالي

- بواسطة فريق عمل المجلة

- July 14, 2026

كيف يحميك تحليل دوبونت من الكوارث المالية؟

الرقم اللي خدع القاعة كلها كيف يحميك تحليل دوبونت من الكوارث المالية؟ في واحدة من جلسات التدريب اللي بقدّمها للمحاسبين، حبيت أعمل تجربة بسيطة. كتبت على السبورة أرقام شركتين، ومسحت أسمائهم، وسبت بس سطر واحد: العائد على حقوق الملكية (ROE) للشركتين = 18%. وسألت القاعة: لو إنت مستثمر، تحط فلوسك في أنهي واحدة؟ نص القاعة قال "الاتنين زي بعض، الرقم واحد". والنص التاني فضل يبص في الورق مش لاقي فرق. وكان فيه واحد بس، قاعد في الآخر، قاللي جملة خلتني أبتسم: "أنا حاسس إن في حاجة ناقصة، بس مش عارف أقولها إزاي". هو كان عنده حق. وده بالظبط اللي خلاني أحب أكتب المقال ده. المشكلة مش في الرقم... المشكلة إننا بنكتفي بيه الـ ROE من أشهر النسب اللي أي حد بيتعلم تحليل مالي بيحفظها بدري. عائد حقوق الملكية، صافي الربح على حقوق المساهمين، النسبة اللي بتقولك المساهم بياخد عائد قد إيه على فلوسه. كله تمام. بس المشكلة إن الرقم ده بيلخّص تلات حكايات مختلفة في رقم واحد. ولما بتكتفي بالرقم، إنت فعليًا بتقرا آخر صفحة في الرواية وبتسيب الباقي. وهنا بييجي دور أداة بحبها جدًا، وأعتبرها من أذكى ما وصلنا له في التحليل المالي: **تحليل دوبونت**. الاسم جاي من شركة دوبونت الأمريكية، اللي طوّرت الطريقة دي من حوالي مية سنة عشان تفهم مصادر عوائدها بشكل أعمق. والفكرة، رغم عمرها، لسه شغالة لحد دلوقتي بنفس القوة. دوبونت ببساطة: فكّك الرقم تفهم الحكاية اللي بيعمله تحليل دوبونت إنه بياخد الـ ROE ويقسمه لتلات أجزاء، كل جزء بيحكيلك جانب مختلف من أداء الشركة: الجزء الأول، هامش صافي الربح** (صافي الربح ÷ المبيعات). ده بيقيس ربحية الشركة. يعني من كل دينار مبيعات، بيتبقى منه كام كصافي ربح؟ الرقم ده بيتكلم عن قوتك في التسعير وقدرتك على ضبط تكاليفك. الجزء التاني، معدل دوران الأصول** (المبيعات ÷ إجمالي الأصول). ده بيقيس الكفاءة التشغيلية. بمعنى، الأصول اللي إنت حاطط فيها فلوسك، بتطلّعلك مبيعات بقد إيه؟ شركة بتشغّل أصولها صح، غير شركة عندها أصول نايمة مش بتنتج حاجة. الجزء التالت، الرافعة المالية** (إجمالي الأصول ÷ حقوق الملكية). وده الجزء اللي لازم تركز معاه. بيقيس اعتماد الشركة على الديون في تمويل أصولها. وهو بالظبط الجزء اللي ممكن يطلّع الـ ROE لفوق... من غير ما يكون ورا الرقم أي تحسّن حقيقي في الشغل. وبكده تبقى المعادلة: ROE = هامش الربح × دوران الأصول × الرافعة المالية نرجع لشركتين السبورة دلوقتي خلّينا نفكك الـ 18% بتوع كل شركة، وهتشوف معايا الفرق بيبان لوحده. الشركة الأولى طلعت عندها هامش ربح محترم، ودوران أصول قوي، ورافعة مالية في حدود معقولة. يعني الـ 18% دول جايين من شغل حقيقي: الشركة بتبيع كويس، وبتستغل أصولها صح، وديونها متزنة. دي شركة واقفة على رجلين. الشركة التانية؟ حكاية مختلفة خالص. هامش الربح ضعيف، دوران الأصول متوسط مش أكتر، لكن الرافعة المالية عالية جدًا. يعني الـ 18% هنا مش جايين من ربحية ولا كفاءة، جايين أساسًا من الديون. الشركة دي بتستلف عشان تضخّم العائد، وأول ما الفايدة تطلع، أو الإيراد يتعثّر شوية، الرقم الجميل ده بيتقلب عليها وبيبقى مصدر خطر مش مصدر فخر. نفس الرقم على السبورة. وقرارين متعاكسين تمامًا. ساعتها الواحد اللي حسّ إن في حاجة ناقصة، بصلي وقال: "يعني الرقم كان بيكدب علينا؟". قلتله لأ، الرقم مكانش بيكدب، إحنا اللي مكنّاش بنسأله السؤال الصح. وهنا الفايدة الحقيقية بالنسبالك دوبونت مش بس بيكشفلك الفرق، ده كمان بيقولك تشتغل فين بالظبط لو عايز تحسّن. لو الـ ROE عندك واطي، وفككته ولقيت المشكلة في الهامش، يبقى عندك مشكلة في التسعير أو في التكاليف، وده مكانها. ولو المشكلة في دوران الأصول، يبقى في عندك أصول معطلة أو مخزون راكد بياكل من كفاءتك. ولو لقيت إنك بتعتمد على الرافعة عشان تطلّع رقم حلو، خد بالك، إنت بتتفرّج على عائد مستعار مش عائد كسبته. يعني الأداة دي بتنقلك من واحد بيتفرّج على الأرقام، لواحد بيفهمها وبياخد قرار على أساسها. وده فرق كبير بين محاسب ومحلل. اللي حابب أوصّله لكل اللي بيتدربوا معايا الرقم الجميل في القوائم المالية ممكن يكون أخطر من الرقم الوحش، لأن الوحش بيخلّيك تنتبه، والجميل بيخلّيك تطمن وتنام. والمحلل اللي بيفرق، مش اللي بيعرف يحسب النسبة، ده اللي بيقف بعد ما يحسبها ويسأل: "طيب، الرقم ده جه منين؟". دي العادة اللي لو زرعتها في نفسك، هتغيّر طريقة قراءتك للأرقام للأبد. وهتلاقي نفسك بتشوف اللي ناس كتير حواليك مش بيشوفوه. مجلة المحاسب العربي

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

شرح شامل خطوات إعداد القوائم المالية

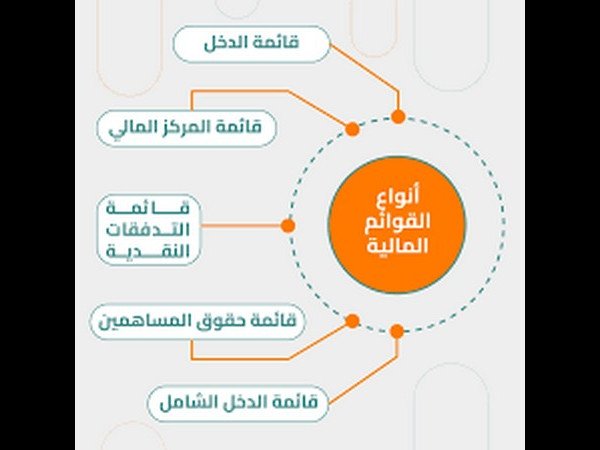

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

تحليل مالي

- بواسطة فريق إعداد المجلة

- July 14, 2026

هدف الربحية ومعايير قياسها

هدف الربحية ومعايير قياسها يعتبر هدف الربحية من الأهداف الاساسيه لجميع الشركات وهو ضروري لتحقيق بقائها واستمراريتها . ويعتبر هدف تحقيق الربح من الأمور الاساسيه التي يتطلع إليها المستثمرون ومؤشر هام للدائنين . يعتبر أداه هامة لقياس كفاءة الإدارة في استخدامها لمواردها . وتعرف الإدارة المالية الربح على انه ذلك الربح الذي لا يقل في مستواه عن مستوى الإرباح التي يتم تحقيقها في المشاريع المماثلة والتي تتعرض لنفس الدرجة من المخاطر . ولتحقيق هدف الربح لابد للمدير المالي أن يحصل على الأموال المطلوبة بأقل ما يمكن من التكاليف والمخاطر واستثمار هذه الأموال بطريقة تمكن الشركة وكوحدة واحدة من تحقيق عائد لا يقل في مستواه عما يستطيع أصحاب الأسهم فيها(مالكيها) تحصيله من استثمار أموالهم في مشاريع أخرى تتعرض لنفس الدرجة من المخاطر . ويعتبر مصطلح الربح لدى المحاسب هو زيادة قيمة مبيعات الشركة من السلع والخدمات على تكاليف عوامل الإنتاج المستخدمة في إنتاج السلعة أو الخدمة . فالربح يساوى الإيرادات مطروحا منها التكاليف (أي ما يسمى بمبدأ مقابله الإيرادات والتكاليف في المحاسبة) ويوجد ثلاث معايير لقياس الربحية :- المعيار الأول : القوه الايراديه ويقصد بها قدرة الشركة على تحقيق الإرباح من العمل الاساسى الذي تقوم به عن طريق :- - قدرة المبيعات على توليد إرباح تشغيلية . - قدرة الأصول العاملة الملموسة على تحقيق المبيعات ويستثنى منها الاستثمارات قصيرة الأجل ، وشهرة الشركة ،وبراءة الاختراع ، ومصاريف التأسيس ، والعلامات التجارية ). - القوه الايراديه = معدل دوران الأصول العاملة Xهامش الربح التشغيلي . - يعبر معدل دوران الأصول العاملة قدرة الأصول على توليد المبيعات . - ويعبر هامش الربح التشغيلي عن قدرة المبيعات على تحقيق الإرباح . - وبزيادة قيمة المبيعات التي تولدها الأصول العاملة يزداد الربح تزداد قدرة الشركة على تحقيق الإرباح (القوه الايراديه) . المعيار الثاني : العائد على الاستثمار ويسمى أيضا العائد على الأصول وهو من المقاييس المهمة لقياس الربحية ويستخدم أيضا لتقييم الشركة بوجه عام وهو يعتمد على : - مدخل الربح الشامل =صافى الربح بعد الفوائد /مجموع الأموال المستثمرة(مجموع الأصول). - ويقيس العلاقة بين الربح الصافي وحجم الأصول. - يقيس مدى قدرة المستثمر في الأصول. - يعكس كفاءة أنشطة العمليات والأنشطة التمويلية . المعيار الثالث:العائد على حقوق الملكية يسمى أيضا بالعائد على أموال المساهمين أو أصحاب المشروع أو العائد على القيمة المضافة ويأخذ هذا المقياس بعين الاعتبار اثر النشاط التشغيلي والتمويلي ، وعندما لا يوجد ديون في هيكل رأسمال الشركة فان معدل العائد على حقوق الملكية يساوى معدل العائد على الأصول . التوازن بين السيولة والربحية إن هدف تعظيم القيمة السوقية لثروة المساهمين له علاقة قويه بهدفي السيولة والربحية ويتأثر يهما إلى حد بعيد . فالسيولة ضرورية لوفاء الشركة بالتزاماتها وتجنب الوقوع في العسر المالي ولكن زيادة السيولة عن حاجة الشركة للنقد سوف يؤدى إلى انخفاض الإرباح نتيجة لعدم توظيف الشركة لجزء من أموالها في استثمارات تجلب لها عوائد . وكذلك فان الربحية ضرورية أيضا للشركة حتى تنمو وتبقى وتستمر ولان عدم تحقيق الإرباح يعنى عدم قدرة الشركة على النمو والاستثمار في مشاريع جديدة تعود بالنفع على الشركة ومساهميها كذلك فان عدم تحقيق الإرباح يضر بسمعه الشركة ويقلل من ثقة الدائنين بها ، مما يعنى عدم قدرة الشركة على الحصول على تمويل جديد وبأسعار بفائدة مناسبة ، إضافة إلى ذلك فان عدم تحقيق الإرباح يعنى انخفاض سعر السهم في السوق وهو معاكس تماما للهدف الاساسى الذي تسعى الشركات إلى تحقيقه وهو تعظيم القيمة السوقية لثروة المساهمين عن طريق تعظيم سعر سهم الشركة فى السوق. ولتحقيق الربحية تسعى الشركات لتوظيف اكبر جزء من أموالها في استثمارات ذات عوائد مرتفعة الأمر الذي يتعارض مع هدف السيولة . وللسيولة والربحية هدفان متعارضان لكنهما متلازمان بمعنى أن تحقيق احدهما سيكون على حساب الأخر فزيادة الربحية تتطلب الاستثمار في المزيد من الأموال والأصول الأقل سيوله وهذا يتعارض مع هدف السيولة وكذلك فان الاحتفاظ بالأموال على شكل نقد أو شبه نقد يعنى زيادة الأصول التي لا تحقق عوائد أو التي تحقق عوائد منخفضة وهذا يتعارض مع هدف الربحية . ومن هنا فانه يجب على الإدارة المالية في الشركات خلق توازن بين السيولة والربحية والمدير المالي الجيد هو القادر على توجيه استثمارات الشركة واستغلال الفوائض المالية وتوظيفها بحيث تعطى عائدا جيدا وبنفس الوقت قادرا على الاحتفاظ بأموال على شكل نقد وشبه نقد لمواجهه الالتزامات . احمد عباس

عاجل

- بواسطة مدير التحرير

- July 14, 2026

دور الرقابة الشرعية في توجيه العمليات المصرفية وانعكاس ذلك على حقوق العملاء

دور الرقابة الشرعية في توجيه العمليات المصرفية وانعكاس ذلك على حقوق العملاء إعداد لدكتور مجيد الشرع تمهيد تنفرد المصارف الإسلامية على غيرها من المصارف التقليدية بأن لها رقابة ثالثة على عملياتها وهي الرقابة الشرعية تختلف في آليتها وشموليتها سواء كانت هذه الرقابة سابقة أو لاحقة وبموجبها يتم تسيير العمل المصرفي الإسلامي وفقا إلى أحكام الشريعة الإسلامية. ومن الجدير بالذكر أن المراقب الشرعي أو من تعهد إليه مهمة الرقابة الشرعية ينبغي أن يكون مؤهلا تأهيلا شرعيا وعلميا ليكون باستطاعته إبداء الرأي الذي يستند على العلم والدراية (44)، مصداقا لقوله تعالى (45): "ولا تقف ما ليس لك به علم أن السمع والبصر والفؤاد كل أولئك كان عنه مسئولا" حيث تشير هذه الآية الكريمة في مجمل معانيها عن أسلوب العمل الرقابي وما ينجم عنه من مشورة ورأي من خلال ما يلي (46) أ- لا تقل سمعت ولم تسمع ولا رأيت ولم تر ولا علمت ولم تعلم. ب- اجتناب حالة عدم التأكد في الاستدلالات التي يبنى عليها الرأي منعا لشهادة الزور. ت- تؤكد الآية الكريمة نتيجة الرأي وصحته حيث تعطي الإشارة أن الإنسان يسأل يوم القيامة عما سمع وعما رأى وما عزم عليه طلبه. وفي هذا المجال نستطيع القول أن تقارير هيئة الرقابة الشرعية وآراءها في المسائل التي تعرض عليها لها دور فعال في توجيه العمليات المصرفية وتجسيد دور المصارف الإسلامية في النشاط الاقتصادي من خلال ما يلي (47): أ- توضيح معالم السلوك الصحيح لاستثمار الفرد لأمواله بما ينسجم مع الفطرة السليمة لتداول المال والثروة، ويعتمد هذا على نشر الوعي المصرفي الذي يتعلق بهذه النواحي وفقا لقواعد الشريعة الإسلامية الغراء. ب- أن صيغ الاستثمار التي تمارسها المصارف الإسلامية تتناسب في مجالاتها مع ظروف أقطارنا العربية وعقيدة شعوبها. ت- أن المشروعات التي تمولها المصارف الإسلامية لها أولوياتها في التنمية الاقتصادية والاجتماعية انطلاقا من مسئوليتها الاجتماعية. وبناءا على ما تقدم فأن حاجة العمل في المصرف الإسلامي يتطلب وجود هيئة أو مجلس للرقابة الشرعية يتولى مهمات التوجيه الشرعي لمختلف العمليات المصرفية وهو أمر تفرضه متطلبات العمل المصرفي الإسلامي وهذا ما جرى عليه العمل في جميع المصارف الإسلامية ومنها المصارف محل الدراسة رغم أن ذلك في حداثة التكوين من حيث تسمية الهيئة ومؤهلات المراقب الشرعي (48). وقد عملت المصارف الإسلامية على التأكيد على ممن تتوفر فيه الشروط للقيام بدور الرقابة الشرعية ومن أبرزها توفر التخصص القانوني أو الاقتصادي ممن لهم إلمام بالشريعة الإسلامية (49). وقد أقرت هيئة معايير المحاسبة والمراجعة والضوابط للمؤسسات المالية الإسلامية بعض المعايير الخاصة بالرقابة الشرعية تحت عنوان الضوابط (50). ويمكن تقسيم الضوابط المشار إليه إلى ثلاث أقسام من حيث التوجيه المحاسبي (51): 1. معيار الضبط رقم (1) ويتعلق هذا المعيار بالكيفية التي يتم بها تعيين هيئة الرقابة الشرعية وواجباتها وكيفية ارتباطها بالمصرف من حيث الهيكل التنظيمي كما أوضح المعيار المذكور أيضا ما يجب على تلك الهيئة من تقديم تقريرها السنوي عن نشاطات المصرف ومدى ملائمة العمليات المصرفية لأحكام الشريعة الإسلامية . 2. معيار الضبط رقم (2) (الرقابة الشرعية) وقد اشتمل هذا المعيار على قواعد وإرشادات بشأن مساعدة الهيئة في أداء عملها للتأكد من التزام المصرف أو المؤسسة المالية بالأحكام الشرعية (52). 3. ومن خلال التطبيقات العملية للمصارف محل الدراسة وفقا للمعيار أعلاه نجد أن هيئة الرقابة الشرعية تضع عدة إجراءات تتماثل في سياقها مع إجراءات المراجعة الداخلية من حيث إجراءات تنفيذ العمل إلا أن الفرق ينصب في الجوهر حيث أن الرقابة الشرعية تركز على مدى الالتزام بأحكام الشريعة الإسلامية في تنفيذ العمليات المصرفية. 4. معيار الضبط رقم (3) (الرقابة الشرعية الداخلية): وقد ركز هذا المعيار على الجانب التطبيقي لهيئة الرقابة الشرعية في المؤسسة المالية حيث حدد واجباتها ونطاق عملها واعتبار الرقابة الشرعية بمثابة هيئة رقابة داخلية لها خصوصيتها حيث ورد في هذا المعيار عدة أمور من بينها ما يلي(53): أ- استقلالية الهيئة وأن يحصل المراقب الشرعي على دعم ومساندة الإدارة. ب- أن يكون عضو الهيئة مؤهلا تأهيلا علميا وعمليا من حيث الخلفية الأكاديمية والتدريب. ذكر المعيار أهم واجبات الهيئة من حيث فحص العقود والاتفاقيات والعمليات التي ينفذها المصرف وملاءمتها لأحكام الشريعة. ومن ناحية أخرى ولغرض أن يكون عمل الرقابة الشرعية ذات صورة متكاملة، نجد أن معيار المراجعة للمؤسسات الإسلامية المالية رقم (4) أشار في بعض فقراته إلى ما يلي (54): في الفقرتين 16 و17 أشار بأنه على كل من المراجع الخارجي وهيئة الرقابة الشرعية أن يعرض كل منهما تقريره على الآخر قبل إعداد التقارير النهائية وإنهما يتفقان مع الشريعة الإسلامية. النتائج والتوصيات من خلال الأفكار التي استعرضتها الدراسة يمكن التوصل إلى النتائج والتوصيات التالية: أولا: النتائج: 1) أن المصارف الإسلامية لا زالت دون مستوى الطموح الذي ينبغي لها لأسباب قد يرجع بعضها للبيئة التي تمارس المصارف الإسلامية عملها في ظلها أو لتركيبة هيكلها التنظيمي لغرض مسايرة عملياتها المستجدة. 2) هناك نقص بالتشريعات القانونية التي تتعلق بالمصارف الإسلامية بالرغم من صدور بعض التشريعات ضمن مجموعة القوانين المصرفية في بعض البلدان ومنها للمصارف محل الدراسة. 3) أن للعمل المصرفي الإسلامي آلية تختلف عن آلية العمل في المصارف التقليدية من حيث تنفيذ العمليات وإبداء الرأي، ألا انه يلاحظ قصورا في هذا المجال وذلك بسبب نقص الخبرة في الكادر الوظيفي وخاصة فيما يتعلق بالجوانب الشرعية كما أظهرت ذلك نتائج الاستبيان. 4) هناك نقص في الجانب التدريبي لدى المصارف محل الدراسة وخاصة من حيث نوعية التدريب وشموليته والتركيز على البرامج ذات الصلة بالعمل المصرفي الإسلامي. 5) هناك قصورا وضحا بالتعريف بالعمل المصرفي الإسلامي حيث يوجد نقص واضح في فهم المجتمع عن طبيعة هذا العمل وآليته. ثانيا؛ التوصيات: 1) ينبغي بذل الجهد للدعاية والإعلان عن المصارف الإسلامية وتوصيل المعلومات الضرورية عنها وخاصة في مجال الفضائيات والمواقع الإلكترونية وبصورة مخططة تخدم الغرض السامي لوظائف هذه المصارف من أجل ربط الجانب الروحي بالمادي في حلية التعامل. 2) الاهتمام بتوعية عملاء المصرف الإسلامي من حيث عقد ندوات تثقيفية أو لقاءات من أجل تسهيل التعامل معهم ومن ثم تفهم العمل المصرفي الإسلامي من جانبهم. 3) العمل على أيجاد آلية لتوحيد الفتاوى الشرعية الخاصة بالمعاملات المصرفية الإسلامية ووضع منهاج لذلك يمكن الرجوع إليه عن هذه الفتاوى والعمل على إضافة كلما هو جديد في هذا المعنى. 4) إيجاد نوع من الترابط والتواصل بين المصارف الإسلامية من حيث التعاون في تنفيذ العمليات المصرفية بحيث يتم الاستعانة بتلك المصارف كبنوك مراسلة أو مغطية عن طريق فتح الحسابات فيما بينها. 5) الإعداد لندوات ومؤتمرات دورية للمصارف الإسلامية يشترك فيها ممثلو تلك المصارف والمختصين وأساتذة الجامعات من اجل تدارس أمور تلك المصرف والتعرف على نقاط الضعف والإيجابيات في تنفيذ العمليات وخاصة في ظل تكنولوجيا المعلومات. 6) السعي إلى إيجاد فروع خارجية للمصارف الإسلامية أو إنشاء مصارف إسلامية في البلدان الأوربية والآسيوية لتصبح تلك الفروع والمصارف مراسلين ومصارف تغطية للمعاملات الخارجية حيث يلاحظ نقص حاد في هذا المجال.