النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 12, 2026

من اهم ما ينصح للتأقلم مع تطورات نظام المحاسبة

من اهم ما ينصح للتأقلم مع تطورات نظام المحاسبة دبي-الإمارات العربية المتحدة، 10 يونيو 2020: أشارت نتائج تقرير سايج The Practice of Now لعام 2019، والذي شمل أكثر من ثلاثة آلاف محاسب على مستوى العالم، إلى وجود تحول فريد في مفاهيم هذا القطاع، حيث تتغير الأمور بمعدل لم تشهده منذ عصر الاختراقات التكنولوجية الكبرى، مثل أجهزة الكمبيوتر المكتبية وتحرير الأسواق المالية. وعلى الرغم من وجود أسباب مختلفة لهذا التحول في المفاهيم، أوضح بحث سايج أن ذلك يتم، بشكل أساسي، تحسباً للتغيرات التي ستحدث على مدى السنوات العشر المقبلة أو نحو ذلك، حيث ندخل المرحلة التالية من القرن الحادي والعشرين. فهل ستبدو ممارستك لمهنة المحاسبة في عام 2030 كما هي الآن؟ عند الإجابة على ذلك، تذكر أن تأخذ بعين الاعتبار ما يحدث من تغيرات تكنولوجية ومجتمعية في وقتنا الراهن. فكيف ستجهز شركتك لمواجهة واقع عصرنا الجديد؟ فيما يلي يوضح لنا منصور سروار، المدير الإقليمي في شركة سايج الشرق الأوسط كل هذه التساؤلات. مهنة متغيرة بحسب 90% من المحاسبين الذين شملهم الاستطلاع، هناك تحول واضح في مفاهيم عمل قطاع المحاسبة. فماذا كان السبب؟ تشير البيانات إلى أن ذلك التحول مدفوع من قبل من العملاء والأسواق التي تتطلب أكثر من مجرد الامتثال النموذجي للتشريعات، والانخفاضات التي تسجلها التكاليف يوماً بعد يوم تلبية متطلبات السوق متطلبات السوق هي كل شيء يمكن للعميل أن يطلبه من ممارسات، مثل إنجاز حساب الضرائب في نهاية العام. ومع ذلك، أصبحت متطلبات السوق تركز بشكل متزايد على الخدمات الاستشارية الموجهة نحو الشركاء. وأصبحت طلبات العملاء المتنامية كبيرة بما يكفي لتجد استجابة ملائمة، وموقعاً متميزاً على أجندة الأعمال. عادةً ما يتم تحديد الممارسات لتلبية متطلبات السوق والعملاء. وبدون ذلك، لن تحقق الشركات النجاح. ولكن كيف يمكن الاستمرار في تلبية متطلبات السوق الحديثة بكفاءة؟ إن مقارنة ممارساتك المحاسبية بشركة تم تأسيسها حديثاً في منطقتك هي أسهل طريقة لمعرفة أفضل السبل لتلبية متطلبات العملاء الحديثة. يمكنك البحث عن خدمات الشركات الأخرى ومنتجاتها التسويقية عبر الإنترنت، وتحديد ما تركز عليه، والتخصصات التي تقدمها إلى السوق. انظر أيضاً إلى مفاهيم أعمال تلك الشركات، وهل تعمل في الغالب باستخدام قنوات التواصل الاجتماعي؟ وهل ينجز موظفوها أعمالهم عن بعد، أم أنهم يعملون في مكاتب فعلية؟ وفي الوقت التي تبدو فيه مثل هذه الممارسات غريبة بالنسبة للبعض، إلا أنها أصبحت مقبولة وطبيعية تماماً. ومثل هذه الممارسات تمكن الشركات من توفير المال، وبدورها، تتيح لهم تحقيق وفورات في تكاليف العملاء. وغالباً ما يتوجه العملاء إلى تقدير هذا النوع من التفكير المستقبلي الذي يضمن لهم وفورات في التكلفة والوقت، وينسجم مع تحقيق أهدافهم. وإذا كانت الشركة ناشئة اليوم، يمكنك التفكير في الشكل الذي ستبدو عليه تلك الممارسات في المستقبل، فمن المنطقي أن تكون التكنولوجيا في صميمها. وفي عصر رقمنة الضرائب وكشوف المرتبات، من غير المحتمل أن تقوم بإعداد العمليات الورقية مع عملاء ما يزالون يستخدمون الصناديق الكرتونية لتخزين الإيصالات. فهل تريد قائمة عملاء رقمية بنسبة 100٪؟ إن محاولة تعديل هذا النهج الجذري لممارسة قائمة ليست معقولة ولا مستدامة. فما هي الحكمة التي يمكن أن تستفيدها من تحويل هذه الممارسات وتطبيقها بشكل عملي داخل شركتك؟ في البداية، قد لا تستطيع فعل الكثير، ولكن ابدأ المناقشات مع موظفيك حول الهدف الذي تسعى إلى تحقيقه. كيفية الاستجابة للتغيرات التنظيمية يُدرك المحاسبون المفاهيم الأساسية، حيث تطبق الحكومات تشريعات جديدة، وهو الأمر الذي يضع ضغوطاً على الشركات. ثم تطلب هذه الشركات من المحاسبين مساعدتها على فهم القوانين الجديدة، وغالبًا ما تركز الشركات على ضمان امتثالها لتلك القوانين. فهل أصبحت التشريعات أسوأ؟ كانت هناك العديد من الأزمات المالية الأخيرة التي أجبرت الهيئات التشريعية في جميع أنحاء العالم على الاستجابة. ومن المفارقات أن الهيئات التشريعية في الاقتصادات الغربية تحاول في الوقت نفسه الحدّ من الروتين. وقد أدى ذلك إلى إعادة تشكيل المشهد التنظيمي، بدلاً من زيادته أو تخفيضه. ولكن تبقى التشريعات المتغيرة محرك عمل أساسي للمحاسبين. وهذا يحفز أيضاً على الابتكار، حيث أن اللوائح المتغيرة باستمرار تجبر المحاسبين للبقاء على اطلاع مع المشهد القائم. وبحسب تقرير The Practice of Now يعتقد المحاسبون في جميع أنحاء العالم أن هذا التغيير يشكل جزءاً من التحول في مفاهيم ممارسات هذا القطاع. وفي الوقت الذي تركز فيه ممارساتك على تلبية المتطلبات التنظيمية والتشريعات، إلا أنك تحتاج أيضاً للحفاظ على وتيرة التغيير التي يطلبها عملاؤك. فهل يمكنك تلقي بعض التدريب لمعرفة ما تحتاج إلى معرفته؟ تشير نتائج تقرير The Practice of Now إلى ضرورة طرح هذه الأسئلة بشكل متكرر. وإذا كانت التغييرات مطلوبة، قم بتنفيذها على الفور تحقيق الاستفادة الأكبر من الرقمنة لقد ارتبطت المحاسبة بالتكنولوجيا طوال خمسين عاماً، إذ كانت الحاسبة الإلكترونية أول أداة تجتذب مهنة المحاسبة إلى العصر الحديث. وأصبحت تقنيات الذكاء الاصطناعي والحوسبة السحابية وما يسمى "بوتات الإنترنت" (Bots)، تسهم الآن في استقطاب هذه المهنة إلى المستقبل من خلال تغيير طريقة عمل المحاسبين أنفسهم. ويشير تقرير Practice of Now إلى أن المحاسبين يؤمنون بأن تبني التقنيات الحديثة لا يحدث بالسرعة المطلوبة. ويتفق 85% منهم على أن متطلبات القطاع المحلي الخاصة بهم سترفع من وتيرة تبني التكنولوجيا للحفاظ على المنافسة الدولية. وعند سؤال المحاسبين عن سبب تأخر ممارساتهم، توزعت الأسباب وفق الإجابات، إذ عزا 13% منهم السبب إلى عدم وجود الوقت الكافي، وقال 38% منهم إن السبب هو المال، وزعم 25% منهم أن السبب هو الخبرة التي تحد من تحولهم الرقمي. يجب أن يثق المحاسبون بقدرة التكنولوجيا على إحداث التغيير، فقد أثبتت التحولات التاريخية هذا الأمر مراراً وتكراراً، لذا فإن عدم تبني التقنيات الجديدة سيؤدي إلى التأخر والتراجع بلا شك. يكمن الحل في إيلاء الأولوية لعملية الرقمنة لأن التكنولوجيا تتطور بسرعة كبيرة ولا يمكن تبنيها أو استخدامها مرة واحدة فقط. إن المنتجات الجديدة والمفيدة تتدفق على الأسواق بشكل دوري ويجب أن تنال الاهتمام. فمثلاً، ما مدى فعالية تبنيكم لتقنية البلوكتشين وتحولكم إلى دفاتر الحسابات اللامركزية؟ كيف تغير تقنيات التعلم الآلي من الوظائف الإدارية الدنيا ضمن قطاع المحاسبة؟ إن لم تكن على علم بهذه الأمور كلها، فيتعين عليك تعزيز الكفاءات والمهارات المتبعة في ممارساتك لكي تصبح ممتثلة ومتناغمة مع حلول القرن الحادي والعشرين. بادر إلى دراسة بعض التقنيات والتفكير في مدى تأثيرها على عملياتك وأدواتك الحالية وكيف يتم تطبيقها في الشركات الأخرى. يمكنك أيضاً الاستثمار في التدريب والتقنيات الحديثة، لكن يجب أخذ عملائك بعين الاعتبار في هذه المسيرة لأنهم أكثر الأطراف المستفيدة من خدماتك في نهاية المطاف. التأقلم مع التغيرات في الأجيال المختلفة لقد قيل الكثير عن جيل الألفية. ويشير تقرير مكتب الإحصاء الأمريكي إلى أن كل من ولدوا بين عامي 1983 و2000 يشكلون أكبر فئة عمرية للأجيال التي على قد الحياة. ويعد 2018 أول عام بلغ فيه الأفراد الذين ولدوا في القرن الحادي والعشرين سنّ الرشد. لقد وُلد أفراد جيل الألفية في عالم تسوده التكنولوجيا، وهم جاهزون لتبنيها واستخدامها في جميع أنشطة حياتهم بدون أي تردد. ووفقاً لتقرير سايج Walking the Walk، يمتلك المنتمون إلى جيل الألفية مجموعة فريدة من القيم التي تميزهم عن الأجيال الأخرى. وقد قال 62% من رواد الأعمال من جيل الألفية إنهم تخلوا عن أرباحهم لكي يحافظوا على قيمهم الشخصية، واتفق 66% منهم على إيلاء الأولوية للحياة الشخصية على المهنية. ويؤمن أكثر من نصفهم بأنهم سيطلقون أكثر من مشروع واحد في حياتهم. إن المنتمين إلى جيل الألفية هم السبب الرئيسي وراء التغيرات الثقافية الحاصلة وسط سعيهم إلى إنشاء شركات ومشاريع تُحدث تغييراً في قطاع المحاسبة. قد يحتاج هؤلاء إلى خدمات المحاسبة، لكنهم قادرون على متابعة العمليات اليومية بأنفسهم. لذا فإن أكثر ما يحتاجونه هو إيجاد شريك أعمال مستعد لتقديم الخدمات وقادر على إيصال مشاريعهم إلى بر الأمان. هل باستطاعتك أن توفر هذا الأمر؟ وكيف يمكنك إحداث التغييرات اللازمة لضمان المحافظة على المنافسة؟ إن جيل الألفية لا يؤثر على قاعدة العملاء وحسب، بل أصبح جزءاً من مهنة المحاسبة. يمكنك تحصيل فوائد جمّة من انضمام أفراد هذا الجيل إلى مجموعة موظفيك، فليس هناك طريقة أفضل من استقطاب الشركات التي يديرها أفراد هذا الجيل من توظيف شباب يمتلكون القيم نفسها. عليك الاعتناء بهذه الفئة من الموظفين، إذ أظهرت الأبحاث أن المنتمين إلى جيل الألفية لا يتحملون الوظائف الدنيا أو المملة، ولديهم توقعات عالية بالارتقاء والتطور الوظيفي. الزمن يتغير ثمة تحديات وضغوطات عديدة تواجه مهنة المحاسبة في هذه الفترة الاستثنائية لكي تتمكن من التطور والتأقلم. قد يشكل هذا الأمر للبعض تغيراً جذرياً، لكنه يتطلب منك على أقل تقدير أن تقيّم عملياتك الأساسية. وقد أظهرت الأبحاث أنه لا يوجد خيار آخر إن لم تحضّر نفسك وممارساتك للعقد القادم من النمو بالشكل الأمثل.

.webp)

جديد

- بواسطة المجلة

- July 12, 2026

مكتبة محاسبة التكاليف - 27 مادة علمية رائعة

مكتبة محاسبة التكاليف - 27 مادة علمية رائعة تسعى مجلة المحاسب العربي جاهدة في توفير المواد العلمية التي تساعد المحاسب العربي في تطوير مهاراته وخبراته العملية والعلمية لذا ننشر لكم اليوم مكتبة محاسبة التكاليف والتي تحتوي على 27 مادة علمية فيما يخص محاسبة التكاليف راجين من الله أن تنال إعجاب كل من يقوم بتحميل هذه المكتبة والكتب كالتالي : -

جديد

- بواسطة المجلة

- July 12, 2026

مجلة المحـــــاسب العـربي العدد العاشر

إخواني وأخواتي رواد المنتدى الكرام السلام عليكم ورحمة الله وبركاتة ،،، كيف حالكم إن شاء الله تكونون في أتم صحة وأحسن حال ، اللهم أمين اللهم أمين ، اللهم أمين اليوم أحضرت لكم مجلة المحـــــاسب العـربي – العدد العاشر ، راجياً من الله أن تنال إعجاب الجميع وأن يستفيد منها الجميع لا تنسوني من صالح الدعاء لي ولآل بيتي . وسيرد الملائكة بقول أمين ولك مثله أترككم مع العدد

كل يوم معلومة

- بواسطة الادمن

- July 12, 2026

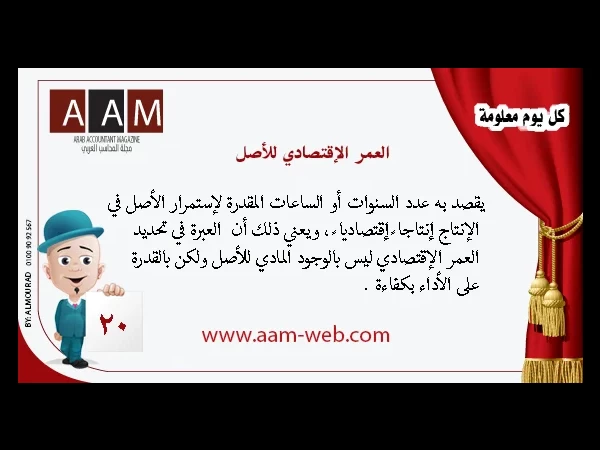

كل يوم معلومة 2

كل يوم معلومة في المحاسبة والمالية ركن يومي يُقدم لمتابعي مجلة المحاسب العربي وجبة معرفية سريعة ومركّزة من عالم المحاسبة والمالية. يهدف هذا القسم إلى تبسيط المفاهيم المالية وتقديم نصائح عملية تواكب التطورات الحديثة، بما يساعد المحاسبين، الماليين، والمهتمين بهذا المجال على تعزيز مهاراتهم وتحسين أدائهم المهني. سواء كنت محاسبًا مبتدئًا أو خبيرًا ماليًا، ستجد في هذا الركن معلومات قيمة وأفكارًا جديدة تدعم مسارك المهني وتمنحك رؤية أعمق لعالم المال والأعمال.

جديد

- بواسطة المجلة

- July 12, 2026

مجلة المحاسب العربي العدد الاول

الإحتراف الدفتري لأصول المحاسبة المحاسبة ليست مجرد أرقام وجداول، بل هي فنٌّ وعلمٌ يهدف إلى تعزيز الشفافية وتحقيق الاستدامة المالية في الشركات. في هذا المقال، نستعرض مفهوم الإحتراف الدفتري لأصول المحاسبة وأهميته في بناء نظام مالي متكامل يُسهّل عمليات اتخاذ القرار ويضمن الامتثال للمعايير المحاسبية الدولية. نسلط الضوء على المبادئ الأساسية للمحاسبة الدفترية، وأفضل الممارسات التي يجب أن يلتزم بها المحاسبون لضمان دقة التقارير المالية، بالإضافة إلى كيفية التعامل مع الأصول المحاسبية وفقاً لأحدث المعايير. إذا كنت محاسبًا محترفًا أو طالبًا في هذا المجال، فهذا المقال سيوفر لك نظرة معمقة حول كيفية إدارة الأصول المحاسبية باحترافية، وكيفية التمييز بين المحاسبة التقليدية والمحاسبة الإبداعية التي تساهم في تحسين الأداء المالي للشركات. تابع القراءة واكتشف كيف يمكنك تطوير مهاراتك المحاسبية لتصبح خبيرًا في الإحتراف الدفتري لأصول المحاسبة. 📌 للمزيد من المقالات الحصرية والمحتوى المتخصص، تابع مجلة المحاسب العربي.