النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- July 12, 2026

معلومة رقم 47 - الارباح الرأسمالية

هي الارباح الناتجة عن بيع الاصول الثابته بقيمة أكثر من قيمتها الدفترية

جديد

- بواسطة المجلة

- July 12, 2026

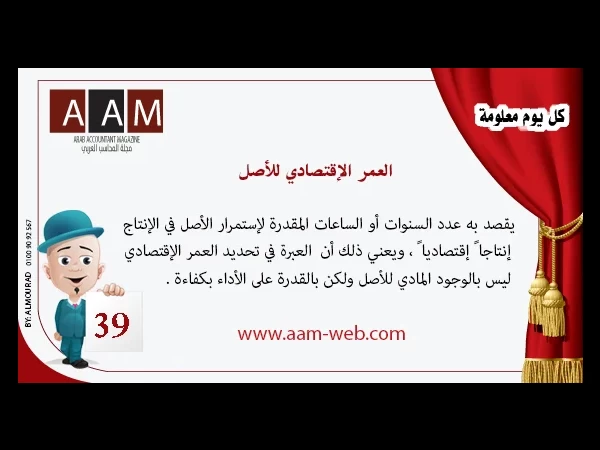

معلومة رقم 39 - العمر الإقتصادي للأصل

معلومة رقم 39 - العمر الإقتصادي للأصل يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : - الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " - مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل - التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج - التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . - القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة .

جديد

- بواسطة الادمن

- July 12, 2026

معلومة رقم 45 - الديون المعدومة

هي ديون مستحقة على عملاء أشهر إفلاسهم ، وتم تصفية أعمالهم وترتب على التصفية عدم حصول الشركة على كامل قيمة مستحقاتها طرف هؤلاء العملاء ويسمى الجزء الذي لم يتم تحصيلة من تلك المستحقات بالديون المعدومة .

جديد

- بواسطة مدير التحرير

- July 12, 2026

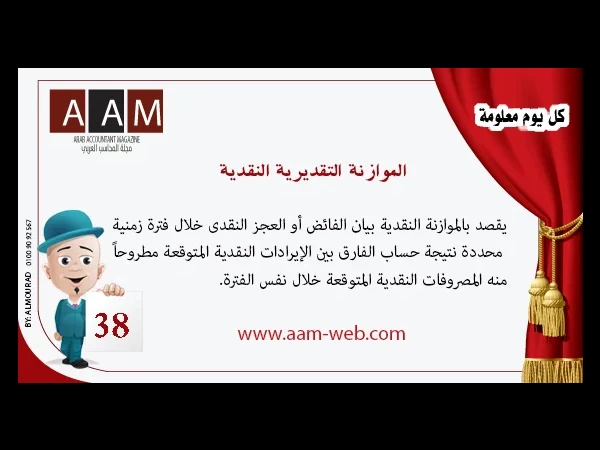

معلومة رقم 38 - الموازنة التقديرية النقدية

معلومة رقم 38 - الموازنة التقديرية النقدية يقصد بالموازنة النقدية بيان الفائض أو العجز النقدى خلال فترة زمنية محددة نتيجة حساب الفارق بين الإيرادات النقدية المتوقعة مطروحاً منه المصروفات النقدية المتوقعة خلال نفس الفترة.

جديد

- بواسطة مدير التحرير

- July 12, 2026

معلومة رقم 41- ماهية الوحدات الادارية والحكومية

معلومة رقم 41- ماهية الوحدات الادارية والحكومية هي وحدات مملوكة للدولة ملكية تامة ، ويتمثل النشاط الرئيسي لهذه الوحدات في تقديم خدمات عامة او منتجات لافراد المجمتع بمقابل رمزي او بدون مقابل لا يتناسب مع التكلفة المستخدمة لهذه الخدمة ، على أساس ان الوحدات الحكومية لا تسعى إلى الربح من وراء تقديم هذه الخدمات .