النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 12, 2026

معلومة رقم 46- الخسائر الرأسمالية

هي الخسائر الناتجة عن بيع الاصول الثابته بقيمة اقل من قيمتها الدفترية

عاجل

- بواسطة مدير التحرير

- July 12, 2026

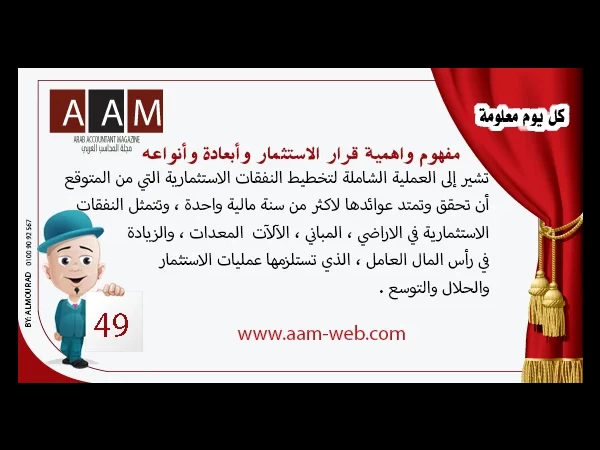

معلومة رقم 49 - مفهوم واهمية قرار الاستثمار وأبعادة وأنواعه

معلومة رقم 49 - مفهوم واهمية قرار الاستثمار وأبعادة وأنواعه مفهوم قرار الاستثمار وأبعادة وأنواعه الموازنة الاستثمارية : تشير إلى العملية الشاملة لتخطيط النفقات الاستثمارية التي من المتوقع أن تحقق وتمتد عوائدها لاكثر من سنة مالية واحدة ، وتتمثل النفقات الاستثمارية في الاراضي ، المباني ، الآلآت المعدات ، والزيادة في رأس المال العامل ، الذي تستلزمها عمليات الاستثمار والحلال والتوسع . أهمية الموازنة الاستثمارية لاعداد الموازنة الاستثمارية يجب مزج عوامل عديدة ، لهذا يعتبر قرار الموازنة الاستثمارية من أهم القرارات التي تركز عليها الادارة المالية . حيث أن جميع المراكز التسويقية والانتاجية والهندسية تتأثر بالادارة المالية تأثير مباشر وترجع تلك الاهمية إلى التالي : vطول فترة تحثيق العوائد الناتجة عن القرار الاستثماري . v توقيت إتاحة الاصول الرأسمالية . v ضخامة الاموال المطلوبة لتمويل مشروعات الموازنة الاستثمارية

جديد

- بواسطة المجلة

- July 12, 2026

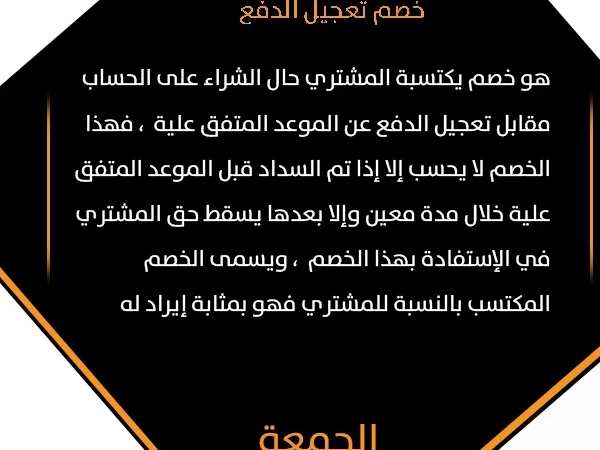

معلومة اليوم 57 - الجمعة 12 يونيو 2020 - الخصم النقدي- خصم تعجيل الدفع

معلومة اليوم 57 - الجمعة 12 يونيو 2020 - الخصم النقدي- خصم تعجيل الدفع هو خصم يكتسبة المشتري حال الشراء على الحساب مقابل تعجيل الدفع عن الموعد المتفق علية ، فهذا الخصم لا يحسب إلا إذا تم السداد قبل الموعد المتفق علية خلال مدة معين وإلا بعدها يسقط حق المشتري في الإستفادة بهذا الخصم ، ويسمى الخصم المكتسب بالنسبة للمشتري فهو بمثابة إيراد له .

.webp)

جديد

- بواسطة المجلة

- July 12, 2026

كل يوم معلومة مع مجلة المحاسب العربي - ما هي المسحوبات الشخصية

كل يوم معلومة مع مجلة المحاسب العربي - ما هي المسحوبات الشخصية قد يضطر صاحب الشركة خلال الفترة المالية إلى أخذ بعض المبالغ النقدية أو البضاعة أما بسعر التكلفة أو بسعر البيع ، في حال قام صاحب الشركة أو المنشأة بأخذ مسحوبات يجب التفرقة بين ما يقوم بسحبة لأهل بيته أو لأعمالة الشخصية أي مصاريف يأخذها لا تخص المنشأة يتوجب على المحاسب ان يفتح حساب ويسمية مسحوبات شخصية ، يتم تحميل كل المسحوبات خلال الفترة على هذا الحساب وفي نهاية السنة المالية

كل يوم معلومة

- بواسطة الادمن

- July 11, 2026

كل يوم معلومة

كل يوم معلومة في المحاسبة والمالية ركن يومي يُقدم لمتابعي مجلة المحاسب العربي وجبة معرفية سريعة ومركّزة من عالم المحاسبة والمالية. يهدف هذا القسم إلى تبسيط المفاهيم المالية وتقديم نصائح عملية تواكب التطورات الحديثة، بما يساعد المحاسبين، الماليين، والمهتمين بهذا المجال على تعزيز مهاراتهم وتحسين أدائهم المهني. سواء كنت محاسبًا مبتدئًا أو خبيرًا ماليًا، ستجد في هذا الركن معلومات قيمة وأفكارًا جديدة تدعم مسارك المهني وتمنحك رؤية أعمق لعالم المال والأعمال.