النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 11, 2026

برنامج الميزان - التحليل العام

برنامج الميزان - التحليل العام الموقع الرسمي لبرنامج الميزان - تركيا إن آلية استخدام التحليل العام تشبه آلية استخدام التحليل الخاص مع اختلاف رئيسي وهو أن التحليل العام لا يرتبط بشكل مباشر بحساب محدد بل يتم تعريفه بمعزل عن الحسابات من نافذة مستقلة يمكن الانتقال إليها من قائمة "محاسبة" ومن ثم نضغط على "تحليل الحساب" فتظهر نافذة التحليل العام والتي يتم من خلالها تعريف التحاليل العامة كما في الشكل التالي: مثال: بفرض نفس المثال السابق في التحليل الخاص وبإضافة أنه في شركتنا يوجد ثلاثة موظفين هم سامر وعادل وزياد وكل من الموظفين الثلاثة يدفعون أجور مواصلات ونريد أن نعرف ما يتم دفعه لكل موظف من الموظفين الثلاثة كأجور مواصلات دون أن نفتح حساب مستقل لأجور مواصلات كل منهم أو لأجور المواصلات بشكل عام. عند ذلك نقوم بمايلي: نقوم بتحليل حساب المصاريف المتنوعة في صفحة تحليل خاص إلى عدة أجزاء كما تحدثنا سابقاً ومن ضمنها المواصلات. نقوم بتعريف تحليلات عامة هي عبارة عن أسماء الموظفين الذين يدفعون أجور مواصلات وذلك من قائمة "محاسبة" ومن ثم نضغط على "تحليل الحساب" فتظهر النافذة التالية حيث نقوم فيها بإدخال أسماء الموظفين كما في الشكل التالي: ثم نفعل عمودي التحليل العام والتحليل الخاص في قيد مدفوعات الصندوق ثم نقوم بإدخال المدفوعات النقدية لأجور المواصلات حسب كل موظف كما يظهر في الشكل التالي: عندها يمكننا طلب دفتر الأستاذ بالنسبة للتحليل العام فقط دون وضع حساب المصاريف المتنوعة والتحليل الخاص. فنضع التحليل العام زياد مثلاً فيعطينا أجور المواصلات المدفوعة لصالح زياد وذلك كما في الشكلين التاليين:

جديد

- بواسطة المجلة

- July 11, 2026

برنامج الميزان - الحسابات التوزيعية

برنامج الميزان - الحسابات التوزيعية الموقع الرسمي لبرنامج الميزان - تركيا نستخدم الحسابات التوزيعية لإنشاء حساب وهمي غير موجود في شجرة الحسابات ونحركه من خلال القيود فيتم توزيع المبلغ الذي يتحرك به هذا الحساب على حسابات معينة أو مراكز كلفة محددة نختارها ويتم هذا التوزيع وفق نسب محددة مختارة. للتوضيح نفترض المثال التالي: بفرض أننا ندفع أجور نقل مبيعات لزبائن محددين موجودين في مدينة حلب وهم خالد, حسام, طارق, وهشام ونريد أن يتم توزيع هذه الأجور على هؤلاء الزبائن وفق نسب محددة, عندها يمكننا استخدام الحسابات التوزيعية لاختصار الوقت والجهد اللازمين لإدخال المصروف المتعلق بكل زبون من خلال القيام بما يلي: ننتقل إلى قائمة محاسبة ومن ثم نضغط على حسابات توزيعية كما في الشكل التالي: فتظهر على الشاشة نافذة الحسابات التوزيعية والتي نعرف من خلالها الحساب التوزيعي من خلال إدخال اسم الحساب التوزيعي في حقل الاسم وليكن أجور نقل مبيعات ومن ثم ندخل الحسابات التي سنوزع عليها هذا المصروف وهي حسابات الزبائن السابقة وندخل في حقل النسبة حصة كل زبون من مبلغ أجور النقل وذلك بشكل نسبة مئوية وهي كما في مثالنا بالتساوي كما في الشكل التالي: بعد ذلك بفرض أننا دفعنا نقداً 1500 ليرة سورية أجور نقل مبيعات نقوم بإدخال هذه العملية من خلال قيد "مدفوعات الصندوق" كما في الشكل التالي: عندها بعد حفظ القيد وإغلاقه ثم إعادة فتحه أو تحديثه من زر "تحديث" نلاحظ أن القيد قد تغير حيث يختفي حساب "أجور نقل مبيعات" لأنه حساب وهمي وتحل محله حسابات الزبائن السابقة وذلك بمبالغ محددة بحسب النسبة التي حددت لكل حساب عند تعريف "الحساب التوزيعي" لكل زبون وذلك يتلاءم مع النسب التي أدخلناها في صفحة "حسابات توزيعية" التي عرفناها سابقاً والشكل التالي يوضح قيد المدفوعات السابق بعد تحديثه: ملاحظة: -في "حسابات توزيعية"، في حال كان مجموع "النسبة" للحسابات المرافقة أقل من 100%، وكان يوجد بعض حقول "النسبة" فارغة فإن البرنامج يعطي رسالة تنبيه بأنه "يجب أن يكون مجموع النسب للحسابات المرافقة 100%، في حين أن مجموع النسب المحددة للحسابات حالياً يبلغ فقط (يظهر المجموع الحالي للنسب)، يوجد حالياً (يذكر عدد الأسطر) أسطر لم تحدد فيها النسبة، في حال الاستمرار بالحفظ سيقوم البرنامج آلياً بتوزيع المتبقي من النسبة على هذه الأسطر بالتساوي بمقدار: (النسبة المكملة لـ 100%)..." ويقترح البرنامج توزيع النسبة المكملة لـِ 100% بالتساوي على أسطر "النسبة" الفارغة للحسابات المرافقة في حال ضغط زر "نعم". -يعتبر البرنامج الرقم "صفر" قيمة في عمود "النسبة" في "حسابات توزيعية".

جديد

- بواسطة مدير التحرير

- July 11, 2026

العمليات المحاسبية الأساسية على قاعدة بيانات الشركة - برنامج الميزان

العمليات المحاسبية الأساسية على قاعدة بيانات الشركة - برنامج الميزان بعد إنشاء قاعدة البيانات الخاصة بالشركة وتجهيزها للبدء بالعمل, ننتقل إلى عمليات إدخال البيانات التي تتم على قاعدة البيانات والتي سيتم شرحها بالتفصيل فيما يلي: 1- إدخال بيانات الفواتير والتحكم بإعداداتها: إدخال بيانات الفواتير: في حال أنشأنا قاعدة بيانات جديدة للشركة وفق نوع SimpleAccTree فإنه عندها سيتكون في قاعدتنا بشكل تلقائي الفواتير الأساسية التي تحتاجها معظم الشركات, ويمكن الوصول إلى هذه الفواتير من قائمة فاتورة حيث نجد في هذه القائمة فواتير: شراء, مبيع, مردود شراء, مردود مبيع, بضاعة أول المدة, بضاعة آخر المدة, مناقلة بدون سعر, مناقلة بسعر. وإن كل فاتورة من الفواتير السابقة تتألف بشكل رئيسي من الأجزاء التالية

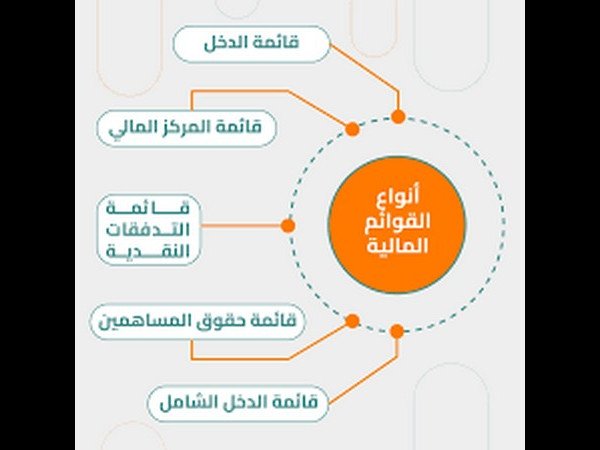

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 11, 2026

برنامج الميزان - ميزات البرنامج

برنامج الميزان - ميزات البرنامج الموقع الرسمي لبرنامج الميزان - تركيا تلعب هذه الميزات دوراً مهماً في تبسيط شكل الفواتير والقيود وغيرها من نوافذ إدخال البيانات. حيث تقوم بإخفاء الحقول غير الهامة بالنسبة لحالة شركتنا بالذات وتبقي على الحقول التي لا يمكن أن نستغني عنها. وللتوضيح نطرح المثل التالي: بفرض أننا في شركة يوجد فيها فرع واحد ولا يوجد فيها مراكز كلفة ولا تتعامل إلا بالليرة السورية, فنستطيع من خلال ميزات البرنامج إخفاء الحقول المتعلقة بالفروع والعملات ومراكز الكلفة من النوافذ وذلك بتفعيل هذه الميزات في النافذة السابقة. والشكل التالي يوضح الفرق بين رأسي فاتورة قبل وبعد التعديل. ملاحظة: نلاحظ في الشكل السابق أنه لا يمكن تفعيل خيار استخدام هذه الميزة بالنسبة للمستودعات وذلك لأنه يوجد أكثر من مستودع في الشركة, وهذا منطقي لأنه إذا كان من الممكن تفعيل هذه الميزة فلا يمكننا تحديد من أي مستودع بيعت المادة مثلاً لأن حقل المستودع يكون قد اختفى. رأس الفاتورة قبل إجراء التعديل: رأس الفاتورة بعد إجراء التعديل: أما بالنسبة لـ "ربط حركات حساب" فسيتم شرحها عند شرح تقرير "أعمار الذمم".