النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 12, 2026

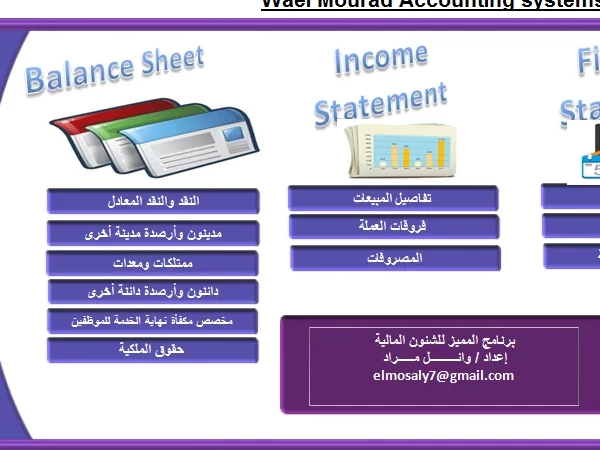

برنامج المميز للشئون المالية - عربي انجليزي

برنامج المميز للشئون المالية تسعى دائما مجلة المحاسب العربي على تقديم كل ما هو مفيد للمحاسب العربي واليوم نقدم لكم برنامج المميز للشئون المالية نسخة مجانية 100% خصائص البرنامج 1- لغة التصميم – البرنامج مصمم على الإكسيل 2- يتميز ببساطة واجهة المستخدم الرئيسية 3- إضافة شجرة الحسابات باللغتين العربية والانجليزية 4- ترحيل الحسابات إلى ميزان المراجعة بمجرد إنشاء القيد . 5- ترحيل الحسابات إلى القوائم المالية وكذلك تحليلاتها . 6- مميزات أخرى تم شرحها باليوتيوب . للاستماع إلى شرح البرنامج إضغط هنا رابط تحميل البرنامج : إضغط هنا https://www.youtube.com/watch?v=ufdMasod0qU

جديد

- بواسطة المجلة

- July 12, 2026

مستشار وزير المالية:الأسبوع المقبل طرح مليون جنيه معدني من الإصدار التذكاري المتداول للقناة

مستشار وزير المالية:الأسبوع المقبل طرح مليون جنيه معدني من الإصدار التذكاري المتداول للقناة • نفاذ 1.5 مليون جنيه حجم الدفعه الاولى وسط تسابق المواطنين للحصول عليه . • 50 جنيها حد أقصي للجنيه التذكاري للافراد وسك وطرح دفعات أخري تباعا . كشف الدكتور شريف حازم مستشار وزير المالية للشئون الهندسية عن اقبال غير عادي علي شراء الجنيه المعدني التذكاري المتداول الذي تم طرحه بمناسبة افتتاح قناة السويس الجديدة، حيث نفذت من الخزانة والبنك المركزى العامة الكميات التي تم طرحها من الجنيه المعدني مطلع الاسبوع الماضي والتي بلغ حجمها 1.5 مليون عملة من فئة الجنيه مسكوك علي احد وجهيها شعار قناة السويس الجديدة وعلي الوجه الثاني واحد جنيه. وقال ان مصلحة سك العملة تقوم حاليا بسك مليون جنيه معدني أضافية للتداول من هذا الاصدار التذكاري للقناة تمهيدا لطرحها خلال الاسبوع المقبل من خلال البنك المركزى الذي سيقوم بتوزيعها على فروع البنوك العاملة بمصر وكذلك ومن خلال مصلحة الخزانة العامة التى تطرحه للجمهور خاصة بالمحافظات المختلفة. وفى هذا السياق اكد السيد محمد فتحى رئيس مصلحة الخزانه العامه ان مصلحة الخزانة العامة لاحظت تكالب البعض علي شراء الجنيه المعدنى التذكاري المتداول ولذا تم وضع حد اقصي لشراء الافراد للعملة المعدنية يبلغ 50 جنيها فقط حتي تتاح الفرصة للجميع في الحصول علي هذا التذكار، واضاف انه قام بتخصيص (شباكين) بصاله الخزانه العامه بمنطقه لاظوغلى بوسط القاهره لشراء الجنيه المعدنى التذكارى الذى يباع بنفس قيمته . ومن جانبه اشار السيد محمد السبكى رئيس مصلحه سك العمله الي انه سيتم سك وطرح كميات اخري من هذا الاصدار التذكاري تباعا لتلبية رغبة المواطنين في الحصول علي هذا التذكار والاحتفاظ به تخليدا واحتفاءا بهذا المشروع العملاق الذي سيغير وجه الاقتصاد المصري. (المصدر وزارة المالية)

عاجل

- بواسطة الادمن

- July 12, 2026

5 أمور يجب متابعتها في الاسواق المالية الثلاثاء 21 يونيو 2016

5 أمور يجب متابعتها في الاسواق المالية الثلاثاء 21 يونيو 2016 Investing دوت كوم - فيما يلي أهم خمسة أشياء تحتاج إلى معرفتها في الأسواق المالية خلال تداولات اليوم الثلاثاء 21 1. استطلاعات الرأي تشير الى تأييد بقاء بريطانيا في الاتحاد الاوروبي وأشارت استطلاعات للرأي نشرت نتائجها يوم أمس الاثنين ان الحملة الداعمة لبقاء بريطانيا في الاتحاد الاوروبي قد تزايدت، قبيل الاستفتاء المرتقب حول بقاء او خروج بريطانيا من الاتحاد الاوروبي يوم الخميس المقبل . وأشارت استطلاعات للرأي نشرت نتائجها يوم امس الاثنين ان حملة دعم بقاء بريطانيا في الاتحاد الاوروبي استعادت تقدمها على الحملة الداعمة للخروج من الاتحاد الاوروبي. وأظهر استطلاع (او ار بي ) لصحيفة ديلي تلغراف أن 53٪ من الناخبين أيدوا بقاء بريطانيا في الاتحاد مقارنة مع 46٪ ايدوا الخروج . كما أظهر استطلاع للرأي نشرته (ناتسين) أيضا ان حملة تأييد بقاء بريطانيا بلغت 53٪ مقابل 47٪ يؤيدون المغادرة. فيما اجرت مؤسسة يوجوف لصحيفة التايمز استطلاعا أظهر ان 44٪، يفضلوان المغادرة مقابل مع البقاء على 42٪. وأجري الاستطلاع خلال عطلة نهاية الاسبوع، بعد مقتل جو كوكس، وهي عضو في حزب العمل ومؤيدة لعضوية الاتحاد الأوروبي. وارتفع الباوند/دولار ليسجل 1.4783 مقابل الدولار الأمريكي، وهو أعلى مستوى منذ 4 كانون الثاني/يناير. وارتفع الباوند بمقدار ثلاثة سنتات يوم الاثنين، في أقوى ارتفاع له منذ ما يقرب من ثماني سنوات. 2. المحكمة الدستورية الألمانية تدعم برنامج شراء السندات للبنك المركزي الأوروبي قضت المحكمة الدستورية الألمانية اليوم الثلاثاء أن خطة شراء السندات الطارئة الناجمة عن البنك المركزي الأوروبي في أوج أزمة الديون في منطقة اليورو تتوافق مع القانون الألماني، لتنهي عدة سنوات من النزاعات القانونية حول البرنامج. ودعا البرنامج، المسمى المعاملات النقدية الصريحة، أو السياحة العالمية، والذي تم إنشاؤه في ايلول/سبتمبر 2012، بعد أن تعهد رئيس البنك المركزي الأوروبي ماريو دراجي للقيام "بكل ما يلزم" لإنقاذ اليورو ومنع منطقة اليورو من الانهيار في ذروة أزمة الديون السيادية. وتم تقديم القضية من قبل 35.000 من السياسيين والأكاديميين الذين جادلوا بأن ما يسمى مخطط ( او ام تي ) ينتهك القانون الأوروبي الألماني. ومن المقرر ان الرئيس ماريو دراجي بالشهادة حول السياسة النقدية أمام لجنة الشؤون الاقتصادية والنقدية في البرلمان الأوروبي، في بروكسل الساعة 13.00 بتوقيت جرينتش (9.00 بالتوقيت الشرقي). 3. شهادة رئيسة مجلس الاحتياطي الفدرالي جانيت يلين ومن المقرر أن تقوم يلين بالإدلاء بتقرير لها حول الاقتصاد أمام اللجنة المصرفية في مجلس الشيوخ في الساعة 14.00 بتوقيت جرينتش (10.00 بالتوقيت الشرقي) الثلاثاء. فيما ذكرت انها سوف تظهر أمام مجلس النواب "لجنة الخدمات المالية يوم الاربعاء. ويأتي ظهور يلين بعد أقل من أسبوع من قرار البنك المركزي الأمريكي والذي أبقى فيه أسعار الفائدة دون تغيير قرب مستويات قياسية وخفض توقعاته لرفع سعر الفائدة للأعوام 2017 و 2018. ووفقا بورصة شيكاغو سعر المشاركون في السوق فرصة 12٪ لرفع سعر الفائدة في تموز/يوليو و 33٪ في ايلول/سبتمبر. وقد وقفت احتمالات زيادة معدل الفائدة في كانون الاول/ ديسمبر بنسبة 54٪. 4. أسواق الأسهم العالمية ترتفع بعد تراجع يوم الاثنين أشارت العقود الآجلة للأسهم الأمريكية إلى ارتفاع طفيف عند التداولات لليوم الثلاثاء مع ترقب المستثمرين لتصريحات رئيسة مجلس الاحتياطي الفدرالي جانيت يلين ، فيما بقي المستثمرون يترقبون التطورات المتعلقة بالاستفتاء حول عضوية بريطانيا في الاتحاد الاوروبي . من جهة اخرى، تباينت أسواق الأسهم الأوروبية في تداولات ضعيفة ، كما توقفت الأسواق بعد تحقيق مكاسب حادة في الجلسة السابقة ، مترقبة خطاب رئيس البنك المركزي الأوروبي ماريو دراغي وشهادة رئيسة مجلس الاحتياطي الفدرالي رئيس جانيت يلين . وفي وقت سابق، أغلقت الأسواق الآسيوية على تداولات مختلطة ، فيما مددت معظم الأسواق الرئيسية ارتفاعها الممتد من يوم الاثنين بعد تراجع المخاوف من خروج بريطانيا. 5. النفط الخام يتراجع لاول مرة في 3 أيام تراجعت اسعار النفط في التعاملات الاوروبية لليوم الثلاثاء، للمرة الأولى في ثلاثة أيام مع انتظار المشاركين في السوق لصدور التقارير الاسبوعية الجديدة حول مخزونات الولايات المتحدة من النفط الخام والمنتجات المكررة. وخلال وقت لاحق من اليوم ، سيقوم معهد البترول الامريكي بإصدار تقرير حول مخزونات النفط ، في حين من المتوقع ان يظهر تقرير المخزونات الذي يصدر يوم الاربعاء ان مخزونات النفط الخام قد تراجعت بمقدار 1.9 مليون برميل في الاسبوع المنتهي في 17 حزيران/يونيو. تراجعت عقود النفط الخام بنسبة 30 سنتا، أو 0.6٪، ليصل إلى 49.66 دولار للبرميل ، خلال التداولات الصباحية في نيويورك، في حين تراجع نفط برنت بنسبة 40 سنتا، أو مايعادل 0.8٪، ليسجل 50.25 دولار للبرميل.

جديد

- بواسطة المجلة

- July 12, 2026

البرنامج المتخصص في تسيير الارشيف المالي والاداري

البرنامج المتخصص في تسيير الارشيف المالي والاداري للتحميل إضغط هنا

اعداد المجلة

- بواسطة فريق إعداد المجلة

- July 12, 2026

صدر الآن | العدد الشهري رقم (49)

صدر الآن | العدد الشهري رقم (49) مجلة المحاسب العربي ISSN 2414-7893 يسعدنا أن نعلن عن صدور العدد الشهري رقم 49 من مجلة المحاسب العربي، المجلة المهنية العربية المتخصصة في علوم المحاسبة والإدارة، والذي يأتي حافلًا بموضوعات تحليلية معمّقة تواكب تحولات المهنة، والتحديات المستقبلية، والواقع العملي للشركات العربية. يتضمن هذا العدد نخبة من المقالات المتخصصة، أبرزها: مرتكزات الإبداع المحاسبي والأداء المحاسبي في المؤسسة الاقتصادية المتطلبات والارتباطات بين الفكر الإبداعي والنتائج المحاسبية. دور الـ Agentic AI في مراجعة الحسابات واكتشاف الاحتيال كيف تعيد النماذج الذكية تشكيل مستقبل المراجعة؟ تحديات تطبيق معايير IFRS S1 و IFRS S2 في البيئة العربية بحلول 2026 قراءة تحليلية بين المتطلبات الدولية والواقع المحلي. عندما تسبق الأرقام الأحداث تحليل محاسبي لأسباب تعثر شركة كبرى في عام 2025. إستراتيجيات التحوط من مخاطر العملة أدوات عملية لحماية الأرباح في بيئة تقلبات سعر الصرف. الضريبة الدنيا العالمية (Pillar Two) ما الذي يجب أن تستعد له الشركات الإقليمية؟ ليه التقارير المالية بتموت في الأدراج؟ طرح واقعي جريء لأحد أخطر أمراض الإدارة المالية. ندعوكم لقراءة العدد، ومشاركة المقالات، وإبداء آرائكم، لأن المعرفة المحاسبية لا تكتمل إلا بالحوار والتطبيق. حمل العدد من هنا ايضا : صدر الآن | العدد الشهري رقم (49) مجلة المحاسب العربي ISSN 2414-7893 لتصفح إعداد مجلة المحاسب العربي مهنية… تحليلية… من الواقع إلى القرار