النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 12, 2026

رسالة شكر إلى الجندي المجهول Ahmed Elsyed Socpa

رسالة شكر إلى الجندي المجهول Ahmed Elsyed Socpa داما ما يكون هناك اشخاص يسعون في الخفاء ودون ان يعلمك انه يساعدك ويحفزك وربما يكون اما عينك دائما وترى ما يفعل لانجاحك ولانجاح أفكارك ولكن لا تستطيع رؤية ذلك بسهولة فالله اسال ان يوفق كل من يعين أخوه المسلم لتحقيق ما يريد وأتمنى أن اكون أحد هؤلاء الاشخاص ولذا أرادت إدارة مجلة المحاسب العربي بتقديم عظيم الشكر والإمتنان للاخ Ahmed Elsyed Socpa حيث قام بدعوة عدد كبير جدا للإنضمام إلى جروب مجلة المحاسب العربي وإلى الصفحات واعتقد ان كل ما كان يجول بخاطرة هو نشر العلم بين أصدقاءه دعوه لكل محاسب يقرأ هذا الموضوع ان يساعدنا بدعوة إصدقاءة للإنضمام إلى جروب مجلة المحاسب العربي وإلى موقع المجلة لتحصيل اكبر قدر من الإستفادة راجين من الله لنا ولكم التوفيق

جديد

- بواسطة المجلة

- July 12, 2026

وظفني شكراً

وظفني شكراً تعلن مجلة المحاسب العربي ... عن تفعيل خدمة التوظيف المجانية عن طريق الملحق الخاص بالمجلة والذي يصدر أسبوعياً الاولولية في الاعلان لاسبقية الحجز المجاني كما يمكنك التسجيل من خلال قسم التوظيف يرجى إرسال البيانات التالية - الأسم : - الجنسية : - بلد الإقامة : - المهنة : - عدد سنوات الخبرة : - نص الإعلان : لا يزيد عن سطرين والله الموفق والمستعان

جديد

- بواسطة المجلة

- July 12, 2026

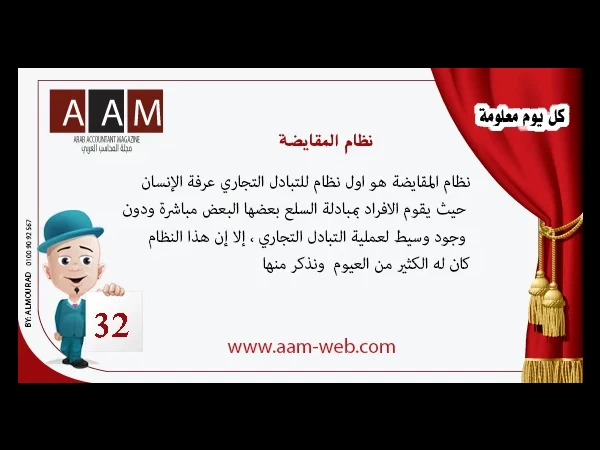

معلومة رقم 32 - نظام المقايضة

نظام المقايضة هو اول نظام للتبادل التجاري عرفة الإنسان حيث يقوم الافراد بمبادلة السلع بعضها البعض مباشرة ودون وجود وسيط لعملية التبادل التجاري ، إلا إن هذا النظام كان له الكثير من العيوم ونذكر منها

جديد

- بواسطة المجلة

- July 12, 2026

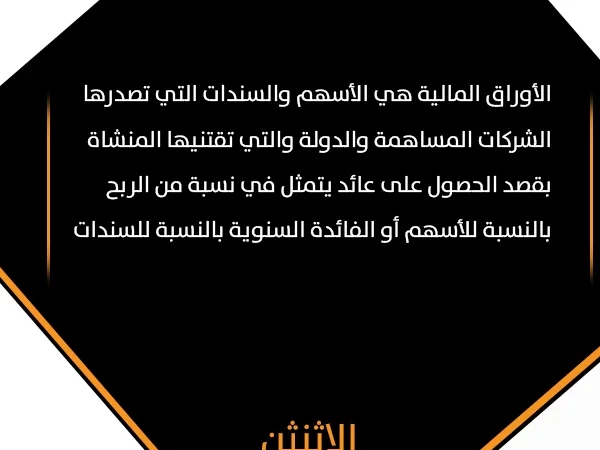

معلومة اليوم 60 - الاثنين 15 يونيو 2020 - الأوراق المالية

معلومة اليوم 60 - الاثنين 15 يونيو 2020 - الأوراق المالية الأوراق المالية هي الأسهم والسندات التي تصدرها الشركات المساهمة والدولة والتي تقتنيها المنشاة بقصد الحصول على عائد يتمثل في نسبة من الربح بالنسبة للأسهم أو الفائدة السنوية بالنسبة للسندات

جديد

- بواسطة المجلة

- July 12, 2026

7 طرق للاستثمار في نفسك مع 6 منح تعليمية – أغتم الفرصة

7 طرق للاستثمار في نفسك مع 6 منح تعليمية – اغتم الفرصة الاستثمار في نفسك هو أحد أفضل عوائد الاستثمارات فأنت بحاجة إلى منح نفسك أولاً قبل أن تتمكن من العطاء للآخرين حيث أن سر النجاح في أي شيء تفعله في الحياة هو عدم التوقف عن التعلم ، سواء كنت قد حصلت على درجة علمية متقدمة أو كنت بدأت للتو في مهنة جديدة ، فمن المهم دائمًا الاستمرار في تعلم مهارات جديدة. من المهم بشكل خاص تعلم مهارات جديدة قابلة للتحويل من مهنة إلى أخرى ، هذا يضمن أن تظل قابلاً للتسويق في اقتصاد يتزايد فيه التنافس. يضمن أن تظل قابلاً للتسويق في اقتصاد يتزايد فيه التنافس. ووفقًا للبحث ، فإن تطوير الروتين يساعد على تنمية عادات جيدة. يقلل من التوتر ، لأنه يولد الشعور بالأمان، كما يمكن أن تضيف العادات الصغيرة إلى الروتين الصحي الذي يسمح لك بأن تصبح أفضل ما لديك. ألق نظرة على الأشياء التي تفعلها بشكل منتظم وحاول إتقانها لتكون فعالة ومفيدة لحياتك. إليكم بعض النصائح للتطوير حدد أهدافك طويلة المدى وقصيرة المدى. اقرأ الكتب والمدونات. تعلم لغة جديدة. تحسين مهارات الاتصال الخاصة بك. قضاء بعض الوقت في ممارسة الرياضة بانتظام. حضور الندوات وورش العمل والفعاليات التعليمية الأخرى. وعشان كده عملنا لكم منح لا تضيعها من ايديك وهي كالتالي :- المنحة الأولى: كورس التحليل المالي وقانون القيمة المضافة المصري #قيمة_الاستثمار #صفر مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة المنحة الثانية : ماجستير المحاسبة المهني المصغر #قيمة_الاستثمار #صفر مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة المنحة الثالثة : دورة إعداد محاسب مالي محترف #قيمة_الاستثمار 100 جنية مصري لا غير مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة المنحة الرابعة : دورة مقدمة في برنامج الاكسيل #قيمة_الاستثمار 45 جنية مصري لا غير مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة المنحة الخامسة : كورس أساسيات برنامج الإكسيل المستوى الأساسي والمتوسط #قيمة_الاستثمار 100 جنية مصري لا غير مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة المنحة السادسة : كورس التحليل المالى للقوائم المالية #قيمة_الاستثمار 150 جنية مصري لا غير مع حصولك على شهادة معتمده من مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات مجاني إضغط هنا للحصول على المنحة للتسجيل والمتابعة التواصل على الرقم التالي : 00201011629103 إضغط هنا للتواصل واتساب : https://wa.me/message/LVOWBWAERANGJ1 مع تمنياتنا لكم بمزيد من التطور والتنمية.