النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 12, 2026

المدقق الداخلي المعتمد Certified Internal Auditor

المدقق الداخلي المعتمد Certified Internal Auditor المدقق الداخلي المعتمد (بالإنجليزية: CIA) أو Certified Internal Auditor هي شهادة محاسبية تم تصميمها من قبل معهد المدققين الداخليين المعتمدين IIA بالولايات المتحدة الأمريكية وهو الجهة الرائدة في العالم لتمكين المهنيين في مجال التدقيق الداخلي من التميز في الأداء. إن الحصول على هذه الشهادة من قبل العاملين في هذا المجال يحقق لهم العديد من المزايا، نوجزها فيما يلي : تعتبر شهادة المدقق الداخلي المعتمد شهادة زمالة للمدققين الداخليين الأمريكيين أ- احتياج سوق العمل لحاملي هذه الشهادة ومن ثم ارتفاع قيمة المزايا والفرص الوظيفية لهم ب- تساعد هذه الشهادة في إعداد جيل جديد من المحاسبين العرب المؤهلين تأهيلاً مهنياً عالمياً، لمواجهة التحديات الاقتصادية التي يواجهها العالم العربي في عصر العولمة لقد تم تصميم شهادة المراجع الداخلى المعتمد Auditor/CIA Certified Internal من قبل معهد المدققين الداخليين Institute of Internal Auditors – IIA بالولايات المتحدة الأمريكية، لإضفاء صفة الاعتماد المهنى على العاملين فى مجال التدقيق الداخلى من خلال التدريب المكثف على موضوعات ومجالات المعرفة المطلوبة للحصول على هذه الشهادة، وذلك لتوثيق خبرتهم التى تمكنهم من تولى مناصب قيادية فى مجال التدقيق الداخلى. ويشترط للحصول على هذه الشهادة: الفئات الوظيفية المرشحة للحصول على شهادة CIA تشمل الفئات المرشحة للحصول على هذه الشهادة عدداً من المتخصصين في حقل التدقيق الداخلي والمجال المالي والمحاسبي ومنهم: كافة المتخصصين والعاملين في مجال التدقيق المالي والإداري بالشركات والبنوك وشركات التمويل الاستثمار مدققي القطاع الخاص والحكومي المدراء الماليون الراغبون في الحصول على تأهيل مهني يوثق خبرتهم العملية، وكسب المعرفة التي تمكنهم من أداء مهامهم الوظيفية بأسلوب ومنهج علمي متطور كافة العاملين في المجال المحاسبي الراغبون في الحصول على تأهيل مهني يمكنهم من تولي وظائف قيادية في مجال المحاسبي المالي المحاسبون المهنيون الراغبون في الحصول على فرص وظيفية أكثر تقدما في مجال عملهم خريجي كليات التجارة والعلوم الإدارية الخبرات والمؤهلات المطلوبة للتسجيل في الاختبار يتطلب التسجيل لدخول الاختبار: الحصول على مؤهل جامعي، درجة البكالوريوس، في المجال خبرة عملية لا تقل عن عامين في مجال التدقيق الداخلي أو مجال ذي صلة كالتدقيق الخارجي أو توكيد الجودة أو الرقابة الداخلية تعادل درجة الماجستير عاماً من الخبرة في المجال. المحتوي العلمي لشهادة CIA يشمل الأجزاء الآتية: 1-أساسيات التدقيق الداخلي 2-ممارسة التدقيق الداخلي 3-عناصر معرفة التدقيق الداخلي التسجيل للعضوية والاختبار وللتسجيل في عضوية معهد IIA من خلال موقع www.theiia.org ويتم تسديد رسوم العضوية. يتم تحديد موعدالاختبار بالتسجيل على الموقع الخاص التابع لمعهد المدقق الداخلى المعتمد في الوقت والتاريخ المناسب لمن يريد حضور الاختبار بشرط ان يكون مركز الاختبار متاح. رسوم التسجيل في الاختبار 60 دولار أمريكي رسوم التقدم للاختبار، غير قابلة للرد للأعضاء في IIA 75 دولار أمريكي رسوم التقدم للاختبار، غير قابلة للرد لغير الأعضاء رسوم الاختبار 85 دولار أمريكي للجزء الواحد للأعضاء في IIA 110 دولار أمريكي للجزء الواحد لغير الأعضاء رسوم العضوية 25 دولار أمريكي رسوم التقدم 130 دولار أمريكي رسوم العضوية قيمة الحصول على الشهادة • تعتبر شهادة المدقق الداخلي المعتمد شهادة زمالة للمدققين الداخليين الأمريكيين • احتياج سوق العمل لحاملي هذه الشهادة ومن ثم ارتفاع قيمة المزايا والفرص الوظيفية لهم • تساعد هذه الشهادة في إعداد جيل جديد من المحاسبين العرب المؤهلين تأهيلاً مهنياً عالمياً، لمواجهة التحديات الاقتصادية التي يواجهها العالم العربي في عصر العولمة. المحتوي العلمي لمنهج الشهادة باستخدام منهج GLEIM أجزاء منهج CIA: الجزء الأول : دور المراجعة الداخلية في الحوكمة والمخاطر والرقابة INTERNAL AUDIT’S ROLE IN GOVERNANCE, RISK, AND CONTROL الجزء الثاني : أداء أعمال (ارتباط) المراجعة الداخلية CONDUCTING THE INTERNAL AUDITENGAGEMENT الجزء الثالث : تحليل الأعمال ونظم (تقنية) المعلومات BUSINESS ANALYSIS AND INFORMATION TECHNOLOGY الجزء الرابع : مهارات إدارة الأعمال BUSINESS MANAGEMENT SKILLS 5.

جديد

- بواسطة المجلة

- July 12, 2026

مطلوب مدقق حسابات بالسعودية - الحق وقدم طلبك

مطلوب مدقق حسابات بالسعودية - الحق وقدم طلبك 1- لديه خبرة لا تقل عن 5 سنوات 2- ويفضل اجادة اللغة الانجليزية 3- وخبرة مراجعة شركات تأمين 4- مع العلم ان لدينا تأشيرة بمهنة محاسب عام لدي السفارة بالقاهرة ولكنها ستنتهي خلال 20 يوم اي يوم 6 اكتوبر 2015. والمزايا كالتالي: 1- الراتب الاجمالي مابين 10 الى 11 الف ريال . 2- اجازة سنوية مدفوعة الراتب مدتها شهر . 3.تأمين طبي للموظف وزوجته وطفلان 4- تذاكر سفر للموظف وزوجته وطفلان 5- تقييم سنوي بموجبه يتم ترقية الموظف وزيادة راتبه وهذا يتم في شهر نوفمبر من كل عام لدي مكتب محاسبة بالرياض / العظم والسديري عضو كرهوروث الدولية لاي استفسارات جوال 00966501275403 الأستاذ /حسن مضوي h.madwi@CroweHorwath.com.sa

جديد

- بواسطة المجلة

- July 12, 2026

تهنئة خاصة بمناسبة عيد الفطر المبارك

يسر إدارة مجلة المحاسب العربي ان تتقدم بأحر التهاني والتبركيات بمناسبة عيد الفطر المبارك اعادة االله عليكم وعلى الامة الاسلامية بالخير واليمن والبركات وتقبل االله طاعتكم جميعا و كل عام و أنتم بخير بمناسبة عيد الفطر المبارك، أعاده االله علينا و عليكم بالخير و اليمن والبركات، و تقبل االله منا و منكم صالح الأعمال مع تمنايتنا لكم بالتوفيقيسر إدارة مجلة المحاسب العربي ان تتقدم بأحر التهاني والتبركيات بمناسبة عيد الفطر المبارك اعادة االله عليكم وعلى الامة الاسلامية بالخير واليمن والبركات وتقبل االله طاعتكم جميعا و كل عام و أنتم بخير بمناسبة عيد الفطر المبارك، أعاده االله علينا و عليكم بالخير و اليمن والبركات، و تقبل االله منا و منكم صالح الأعمال مع تمنايتنا لكم بالتوفيق

جديد

- بواسطة مدير التحرير

- July 12, 2026

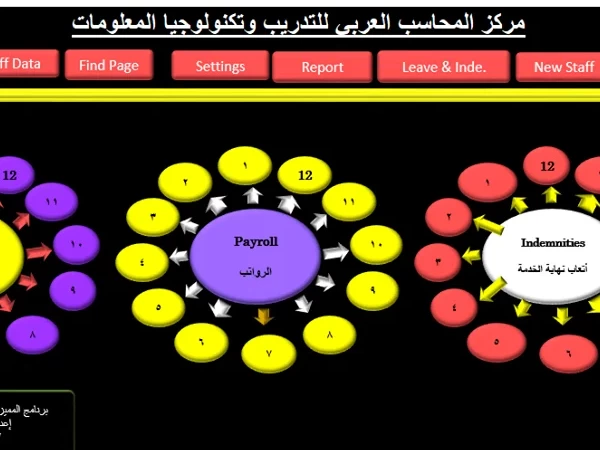

برنامج المميز للشئون الادارية – نسخة 2019

برنامج المميز للشئون الادارية – نسخة 2019 تسعى دائما مجلة المحاسب العربي والتي تصدر عن مركز المحاسب العربي للتدريب وتكنولوجيا المعلومات www.aact-web.com على تقديم كل ما هو مفيد للشاب العربي واليوم نقدم لكم ورشة عمل إعداد الرواتب واتعاب نهاية الخدمة والاجازات السنوية – برنامج المميز للشئون الادارية نسخة 2019 خصائص البرنامج لغة التصميم – البرنامج مصمم على الإكسيل. يتميز ببساطة واجهة المستخدم الرئيسية. يممكن إستخدام اللغة العربية أو الإنجليزية " حسب إعدادات المستخدم . إمكانية الإستخدام حتى 1000 موظف تقريبا . إمكانية إنشاء صفحة لكل موظف بها البيانات الخاصة به من بيانات أساسية أو بيانات خاصة بالأجازة واتعاب نهاية الخدمة ... الخ. أمكانية تسجيل الإجازات المرضية في كشف مستقل . أمكانية إحتساب رصيد الإجازات حسب قانون بلدك . إمكانية إحتساب أتعاب نهاية الخدمة .... للتعديل حسب قانون بلدك يرجى مراجعتنا . إعداد كشف الرواتب الشهري للصرف بموجبه . إحتساب رصيد الاجازت مع اعداد التقارير اللازمة . إحتساب اتعاب نهاية الخدمة مع اعداد التقارير اللازمة . أمكانية إحتساب رصيد الإجازات واتعاب نهاية الخدمة في شكل تقرير للصرف بموجبة حمل البرنامج من هنا يمكنك الاستماع للشرح من هنا

جديد

- بواسطة المجلة

- July 12, 2026

معلومة رقم 33 - أهداف محاسبة التكاليف

أهداف محاسبة التكاليف تسعى محاسبة التكاليف إلى تحقيق مجموعة من الاهداف كنتيجة لتطوير النشاط الإقتصادي وتعدد الإستخدامات التي من أجلها تطلب بيانات التكاليف . الهدف الأول : الرقابة على التكاليف . الهدف الثاني : تحديد تكاليف الوحدات المنتجة . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . الهدف الرابع : المساعدة في إتخاذ القرارت . الهدف الأول : الرقابة على التكاليف . تعد الرقابة على التكاليف من اهم أهداف محاسبة التكاليف ، ولقد تطور مفهوم الرقابة على التكاليف بتطور مفهوم وظيفة الرقابة عموما فقد كان يقصد بالرقابة بصفة عامة التحقق من أن العمل قد تم طبقاً لما كان مخططا له من قبل ، وبهذا نجد ان الرقابة على على التكاليف تعني التحقق من تطابق التكاليف التي حدثت فعلاً مع التكاليف المخططة لها مسبقاً " التكاليف المعيارية " الهدف الثاني : تحديد تكاليف الوحدات المنتجة . يعد تحديد تكاليف الوحدات المنتجة من اهم أهداف محاسبة التكاليف وذلك لتحديد نتيجة اعمال الوحدة الإقتصادية عن فترة زمنية معينة وبالتالي تحدد نتيجة اعمالها في نهاية هذه الفترة ويتطلب تحديد تكاليف الوحدات المنتجة ما يلي تسجيل وتجميع البيانات المتعلقة بعناصر التكاليف من واقع المستندات والإشعارات المختلفة والمتعلقة بتكاليف إستخدام المواد والعمالة وتكاليف الخدمات اللازمة لاوجه النشاط المختلفة كانقل والصيانة والقوى المحركة ... تحميل عناصر التكاليف على الوحدات المنتجة سواء سلع او خدمات . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . تعتبر الموازنات التخطيطية خطة مالية تفصيلية تغطي كل نواحي النشاط لفترة محدده مقبلة ، وتعد الموازنات التخطيطية بمثابة اداة تستخدم في التعبيير عن الأهداف السياسية التي ساهمت الإدارة في وضعها سواء للوحدة الإقتصادية كوحدة واحدة او الوحدات الإدارية فيها كل على حدة . ويتضمن اعداد الموازنات التخطيطية تحديد حجم النشاط المخطط المراد تحقيقة خلال فترة زمنية مقبلة . تقدير الإيرادات المتوقعه لهذا الحجم من النشاط . تحديد التكاليف اللازمة لبلوغ حجم النشاط . كما تساهم محاسبة التكاليف في إعداد الموازنات التخطيطية عن طريق توفير البيانات الخاصة بعناصر التكاليف والتنبوء من خلال فترة إعداد الموزانة في ضوء دراسة حجم النشاط المخطط . الهدف الرابع : المساعدة في إتخاذ القرارت . يعنبر إتخاذ القرار عصب الوظيفة الإدارية في أي وحدة إقتصادية وتعتمد الإدارة أساساً في القيام بهذه الوظيفة الهامة على المعلومات ، وفي هذا المجال تعمل محاسبة التكاليف على مد الإدارة بالمعلومات التي تستخدمها في عملية الإختيار بين البدائل التي تقوم بدراستها ومن أمثلتها : - القرار الخاص بالمفاضلة بين شراء منتج معين يدخل في انتاج المنتج النتهائي . القرار الخاص بإستمرار في الغنتاج حسب الغمكانيات المتاحة أو التوسع . القرار الخاص بفتح أسواق جديدة ، ام الإكتفاء بالاسواق الموجوده . القرار الخاص بتسعير المنتجات .