النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 10, 2026

أهداف تكوين محفظة الأوراق المالية

أهداف تكوين محفظة الأوراق المالية يحقق تكوين محفظة الأوراق المالية عدداً من الأهداف وتتمثل في الاستثمار الطويل أو القصير الأجل وكذا طبيعة الداخل المتوقع من الاستثمار في ضوء الخطط المالية المستقبلية، وفي ضوء ذك يتم اختيار نوع الورقة المالية التي تتناسب مع الأهداف، ومن هذه الأهداف[1]:- * حماية الأموال المستثمرة من هبوط قيمتها الشرائية نتيجة التضخم. * تنمية المحفظة، أي تضخم قيمتها الرأسمالية. * تحقيق عائد دوري ودخل إضافي رأسمالي ناتج من الأرباح الرأسمالية للبيع بأكبر من القيمة الشرائية. * التأمين ضد المخاطر ولا سيما مخاطر انخفاض القوة الشرائية . * تحقيق تنمية مستمرة في الأموال المستثمرة. * تثبيت واستقرار العائد دون التقليل من العائد المتوقع2. * توفير مصدر آخر للسيولة يتم اللجوء إلية عند الحاجة حيث يمكن بيع الأوراق المالية عند الحاجة للحصول على النقدية السائلة بدلاً من قيام البنك بالإقتراض3 * تقليل مخاطر التعرض للضرائب على إيرادات القروض،حيث أن الإيرادات الناتجة من الأوراق المالية معفاة من الضرائب وبالتالي يمكن تعويض جانباً من الضرائب المدفوعة على إيرادات محفظة القروض. * يمد البنك بمرونة كافية في إدارة أصوله نظراً لان مكونات المحفظة يمكن التصرف فيها بسهولة ومرونة أكبر من محفظة القروض. * تدعيم موقف البنك أمام المستثمرين وحملة الأسهم1 ومن هنا نرى أن أهداف تكوين محفظة الأوراق المالية متعددة فقد يكون الهدف مزيج من بعض أو كل هذه الأهداف، حيث يسعى البنك إلى تحقيق تلك الأهداف من خلال سياسة الاستثمار المبنية على خطة التي تعتبر بمثابة مرشد واضح لفلسفة وأهداف الاستثمار في البنك. [1] د محمد سويلم، " إدارة البنوك وبورصات الأوراق المالية"، المنصورة، بدون ناشر، 1995، ص (382) 2 أ. جلال إبراهيم العبد، إدارة محفظة الأوراق المالية – دراسات" ، الاسكندرية، بدون ناشر ، 1999، ص(3) 3 سياسة الاستثمار في البنوك" مجلة البنوك، القاهرة، العدد 29، مايو/يونيو 2001 ص1 1 سياسة الاستثمار في البنوك، مرجع سابق، ص 1.

جديد

- بواسطة مدير التحرير

- July 10, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

جديد

- بواسطة المجلة

- July 10, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا

القوائم المالية

- بواسطة وائل مراد

- July 10, 2026

شرح شامل خطوات إعداد القوائم المالية

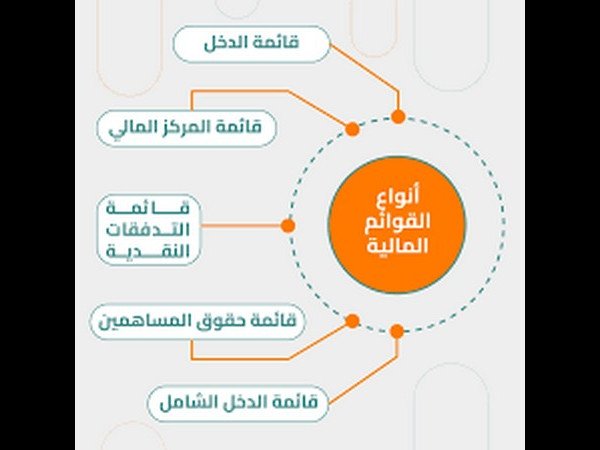

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة الادمن

- July 10, 2026

الإيرادات المؤجلة وتأثيرها على التقارير المالية وسوق المال

الإيرادات المؤجلة وتأثيرها على التقارير المالية وسوق المال الإيرادات المؤجلة هي مصطلح يستخدم في المحاسبة لوصف أموال يتم تلقيها مقدمًا عن خدمات أو منتجات لم يتم تقديمها بعد. تلعب الإيرادات المؤجلة دورًا حيويًا في تقارير الأرباح والخسائر، وتتباين أهميتها وتأثيرها على سوق المال حسب نوع العمل والقطاع الذي ينشط فيه الشركات. إيرادات مؤجلة هي أيضا مفهوم محاسبي يشير إلى الإيرادات التي لم تسجل بعد في الدفتر الحسابات لشركة ما. تحدث هذه الحالة عندما يتعذر تحقيق الشروط المطلوبة لتحسين إيرادات معينة وتعديلها في الدورة المحاسبية الحالية. وتكون الإيرادات المؤجلة طبقًا لمبدأ المحاسبة النظامية وفقًا لمعايير المحاسبة الدولية أو المعايير المحاسبية الوطنية. تأثير الإيرادات المؤجلة يتجلى في نتائج الشركة، حيث يتم تقديم تقديرات محتملة على الإيرادات التي ستحققها الشركة في المستقبل، وبالطبع ينبغي للمستثمرين فهم تأثير هذه العناصر على النتائج المالية المعلنة. فضلاً عن ذلك، تلعب الإيرادات المؤجلة دورًا حيويًا في تقدير القيمة العادلة للشركة وبالتالي تقييم الأوراق المالية المرتبطة بها. بخلاف ذلك، هناك مسائل قانونية وأخلاقية تحيط بكيفية تقديم الإيرادات المؤجلة وتسجيلها في القوائم المالية. على سبيل المثال، قد يؤدي التعامل بشكل غير سليم مع الإيرادات المؤجلة إلى اتهامات بالتلاعب بالبيانات المالية واحتمالات قضائية. بصفتها نقطة تواصل بين الشركات والمستثمرين، تكون الإيرادات المؤجلة مركز اهتمام كبير لمدراء الشركات، حيث يجب عليهم توضيح كيفية تقديرها وتأثيرها المحتمل على أداء الشركة في المستقبل. تعتبر الإيرادات المؤجلة جزءًا هامًا من عملية التقارير المالية للشركات. فعندما تتعرض شركة لأحداث أو شروط قد تؤدي إلى تأجيل الإيرادات المستحقة، يجب عليها تسجيل هذه الإيرادات المؤجلة حتى تكون حساباتها دقيقة وموثوقة. توجد عدة أسباب يمكن أن تؤدي إلى تأجيل الإيرادات المستحقة، بما في ذلك: 1. ضمانات الرد: في بعض الصناعات، قد تتطلب العقود الشروط التي يجب تلبيتها قبل أن يتم تحويل الإيرادات إلى الدفتر الحسابات. قد تشمل هذه الشروط مثل ضمانات الرد على المنتجات أو الخدمات المقدمة. 2. حسم من المبلغ الإجمالي: في بعض الحالات، يتعين على الشركات تقدير المبلغ المستحق للخصوم مثل الخصومات التجارية أو الخصم النقدي أو تكاليف الأشهر القادمة. يتعين تأجيل الإيرادات المستحقة حتى يتم تقدير هذه الخصوم وتسجيلها في الدورة المحاسبية اللاحقة. 3. تواجد ظروف مستقبلية غير مؤكدة: قد يؤدي التواجد المستقبلي لظروف معينة إلى تأجيل الإيرادات، مثل المفاوضات القائمة لتحسين معايير العقد أو وجود أحكام قانونية قد تؤدي إلى تأخير الدفع أو غيرها من البنود التي تؤثر في الإيرادات المؤجلة. تهدف فكرة الإيرادات المؤجلة إلى ضمان تسجيل الإيرادات في الفترة الزمنية الصحيحة ووفقًا للشروط اللازمة. وهذا يساعد على تحقيق انعكاسات محاسبية صحيحة ودقيقة لأداء الشركة ووضعها المالي. من المهم للشركات تنفيذ إجراءات تحسين إدارة الإيرادات المؤجلة لضمان الامتثال لمتطلبات المحاسبة وتقديم تقارير مالية دقيقة. يمكن أن يكون لغياب إدارة فعالة للإيرادات المؤجلة تأثير كبير على تصور المستثمرين للشركة وقدرتها على تحقيق العائد المستهدف وتحقيق النمو المستدام. بالمجمل، تعد الإيرادات المؤجلة جزءًا هامًا من عملية التقارير المالية للشركات وتلعب دورًا في ضمان الدقة والموثوقية للحسابات المالية. يجب أن تتبع الشركات سياسات وإجراءات دقيقة لإدارة الإيرادات المؤجلة وتأكيد انتظارات المستثمرين والجهات الخارجية فيما يتعلق بأداء الشركة المالي ونموها المستقبلي. في النهاية، فإن استيعاب الإيرادات المؤجلة وتأثيرها يتطلب فهمًا عميقًا لمبادئ المحاسبة والسياق الاقتصادي الذي تعمل فيه الشركات. يجب على الشركات والمستثمرين النظر بعناية في الإيرادات المؤجلة والتأثيرات المحتملة التي قد تنشأ عنها.