النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المالي

- بواسطة فريق عمل المجلة

- July 11, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

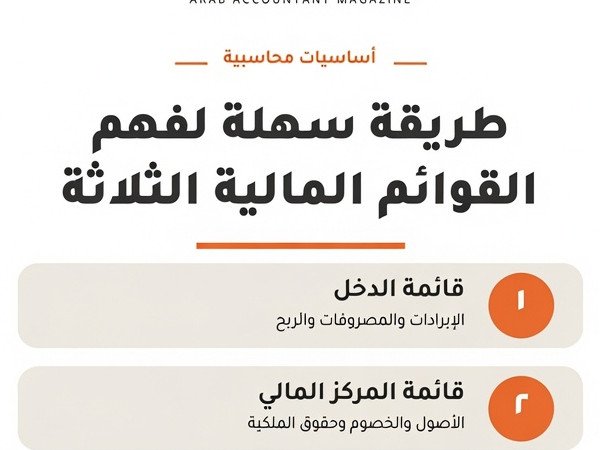

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

جديد

- بواسطة الادمن

- July 11, 2026

المجموعات الأربعة للنسب المالية

المجموعات الأربعة للنسب المالية تُقسم أدوات وأساليب وطرق التحليل المالي حسب هذا التقسيم إلى فقط النسب المالية. النسب المالية Financial Ratios: طبقا إلى هذا التصنيف فان النسب المالية تنقسم إلى أربعة مجموعات: المجموعة الأولى: نسب السيولة (Liquidity Ratios) نسب السيولة هي النسب التي تقيس العناصر السائلة والعناصر الأقرب إلى السيولة من اجل معرفة أن المشروع لا يعاني من عسر مالي في مجال سداد التزاماته واهم هذه النسب هي الآتي [1]: نسبة التداول: :[2] Current Ratio وهذه النسبة تسمى أيضا بنسبة السيولة العادية. ويستفاد منها في معرفة مدى قدرة المشروع على الإيفاء أو سداد التزاماته. السيولة العادية = (الأصول المتداولة ÷ الالتزامات قصيرة الأجل"المطلوبات المتداولة") = مرة أهل الخبرة [3] يعطون قيمة معيارية لهذه النسبة وينبغي أن لا تهبط عن هذه القيمة، حيث أن النسبة المقبولة هي ( 1:2) أي أن الأصول المتداولة تكون ضعف المطلوبات المتداولة. لكن هذه النسبة أو هذا النوع من نسب السيولة يتعرض إلى انتقادات منها أن نسبة التداول لا تعط نسبة السيولة الصحيحة باعتبار أن الموجودات المتداولة ( وهي بسط النسبة) تتكون من فقرات متعددة منها ما هو قريب من السيولة النقدية ومنها ما هو بعيد عن السيولة، بل يصعب أحيانا تحويله إلى سيولة في فترة قصيرة من الزمن كالمخزون السلعي، لذا اقتضت الضرورة إلى استخدام نسب أخرى من السيولة والتي تستبعد مثل هذه الفقرات البعيدة عن السيولة نسبة السيولة السريعة: Quick Ratio[4]: السيولة السريعة = [(الأصول المتداولة – المخزون السلعي) ÷ الالتزامات قصيرة الأجل]= مرة وهناك بعض المختصين [5] من يطرح أوراق الدفع إضافة إلى المخزون السلعي فتكون المعادلة كالآتي: السيولة السريعة = [الأصول المتداولة – (المخزون السلعي+ أ.د)] ÷ الالتزامات قصيرة الأجل = مرة حيث أن: أ.د = أوراق الدفع والنسبة المقبولة هنا هي [6] (1:1) أما سبب إبعاد المخزون السلعي باعتبار أن عملية تحويل المخزون إلى سيولة يحتاج إلى وقت وربما لا يمكن تحويله بمدة قصيرة سيما إذا كان السوق يمر بحالة كساد. في حين أن بعض المختصين [7] يعتقد بان هذا التصرف غير عملي إن لم يكن خاطئ قبل فحص معدل دوران المخزون السلعي فعندما يكون معدل دوران المخزون جيدا فليس هناك عبرة من استبعاد هذا العنصر المهم من عناصر الموجودات المتداولة ناهيك عن أن عملية تحليل السيولة بهذه الصورة يكون غير واقعي ولا تعكس واقع المشروع المالي. نسبة التدفقات النقدية من الأنشطة التشغيلية إلى متوسط الخصوم المتداولة [8]: وهذه النسبة من النسب المتشددة حيث أنها تستبعد كل البنود الغير نقدية وتبقي فقط على البنود النقدية وما بحكمها ويكون شكل النسبة كالآتي: نسبة التدفقات النقدية = صافي التدفقات النقدية من الأنشطة التشغيلية / متوسط الخصوم المتداولة = مرة حيث أن: متوسط الخصوم المتداولة = (الخصوم المتداولة أول المدة + الخصوم المتداولة آخر المدة) / 2 . في حين أن البعض يطلق على هذه النسبة بنسبة السيولة الفورية أو القطعية. السيولة الفورية "القطعية"[9] = ( النقدية ÷ الالتزامات قصيرة الأجل) = مرة إلا أن هذه النسبة حسب وجهة نظر الباحث المتواضعة غير معقولة وهي تجافي الواقع العملي حيث أن اغلب المختصين في الإدارة المالية والاقتصاديين [10] يعتبرون أن بقاء مبالغ كبيرة في النقدية يعتبر تعطيل لموارد المشروع لان بقاء النقود معطلة لها كلفة لا يستهان بها تسمى كلفة الفرصة البديلة لرأس المال. وبالتالي فان بقاء هذه النقود معطلة دون استثمار يمثل خسارة للمشروع وكان بالإمكان استثمارها وفي أسوأ الحالات يمكن اخذ فائدة عليها إذا ما وضعت في البنوك. لذا ينبغي أن تكون هناك عملية موازنة بين السيولة والمخاطرة ويقصد بالمخاطرة هنا العسر المالي الذي يواجهه المشروع أثناء تأدية التزاماته المستحقة. من جهة أخرى لا توجد أو لم يعط المختصون المقدار المقبول لهذه النسبة أي نسبة السيولة الفورية. تجدر الإشارة إلى أن نسب السيولة تدعى بنسب تحليل المركز المالي القصير الأجل. أما المركز المالي الطويل الأجل فتستخدم العلاقة بين الأصول الثابتة والالتزامات الطويلة الأجل. ومن جهة أخرى فان نسب السيولة مفيدة للإدارة من ناحية معرفة موقفها المالي لأبعاد أي مخاطر تهدد المنظمة من ناحية مرور المشروع بضائقة مالية ومن ثم قد تكون هناك مضاعفات خطيرة على المشروع تؤدي بالمستقبل إلى إعلان إفلاسه. إذا هذه النسب تمثل دور رقابي جيد بيد الإدارة. المجموعة الثانية: نسب الرفع المالي والمقدرة على الوفاء بعبء الديون أو نسب المديونية [11] Debt Ration: وهذه النسب من النسب المهمة بالنسبة للمقرضين والمستثمرين بالإضافة طبعا للإدارة، حيث أن هذه النسب تُظهر مدى مساهمة الديون – سواء ممثلة في الالتزامات القصيرة الأجل أو الطويلة الأجل – في تمويل أصول المنشاة مقارنة بمساهمة الملاًك، فعن طريق نسب الرفع المالي نستطيع معرفة نسبة حقوق المساهمين وكذلك نسبة القروض أو الديون الخارجية . ومن هذه النسب الآتي [12]: نسبة الديون إلى إجمالي الأصول (معدل نسبة المديونية أو الاقتراض) [13]: تقيس هذه النسبة نسبة الديون التي ساهم فيها الغير بالنسبة إلى إجمالي أصول المنشاة، طبعا كلما تدنًت هذه النسبة كلما دلً على أن المنشاة تعتمد في تمويل أصولها على الإمكانيات الذاتية والعكس صحيح. إن كبر هذه النسبة غير مرغوب باعتبار أن المنشاة ستتحمل فوائد وأقساط كبيرة على القروض التي حصلت عليها، بالإضافة إلى أن كبر نسبة الديون ستؤدي إلى ارتهان قرار الإدارة للجهات المقرضة. لكن هناك استثناءات [14]، فمن هذه الاستثناءات هي عندما يكون هناك تضخم فيُحبذ أن يكون التمويل عن طريق الاقتراض بدلا من أن يكون التمويل من الأسهم، والسبب في ذلك يعود إلى أن الضريبة التي ستُدفع ستكون اقل وذلك لان فوائد القروض ستُقتطع من الضريبة، كذلك فان الأموال التي ستُقترض ستكون قيمتها أعلى في بداية الاقتراض وستكون اقل قيمتها عند التسديد، لذا فعلى المحلل المالي أن ينتبه إلى هذا الجانب وينبغي أن يحسب هذه الأمور وهل أن الإدارة أخذت هذه المسالة بنظر الاعتبار أم لا، لذا فعلى المحلل أن يعرف الظروف العامة التي تعمل فيها المنشاة من اجل أن يكون تحليله دقيقا، وبالتالي سيكون تحليله أيضا ذو قيمة من الناحية الفنية. وهذه الأدوات من أدوات الرقابة على الأداء والتي لا تستطيع الأنواع الأخرى من الرقابة كشفها. نسبة الديون إلى إجمالي الأصول = [ ( المطلوبات المتداولة + المطلوبات طويلة الأجل) *100 / إجمالي الأصول] = % يذكر انه كلما زادت النسبة كلما قلًت قدرة المنشاة على الاقتراض الخارجي بالمستقبل. نسبة الديون إلى حقوق الملكية [15]: تقيس هذه النسبة نسبة الديون إلى حقوق الملاك ودرجة اعتماد المنشاة على التمويل من مصادرها الذاتية. تحاول كثير من الشركات ضبط هذه النسبة حتى تتمكن من التحكم بالدين الخارجي. نسبة الديون إلى حقوق الملكية = [ الديون (خصوم متداولة وطويلة الأجل) *100 ] / حقوق الملكية ( راس المال والاحيتاطيات والأرباح المحتجزة) = % معدل تغطية الفوائد [16]: هذا المعدل يوضح مدى قدرة المنشاة على خدمة ديونها وتحمل أعباء الفائدة، وكلما كان هذا المعدل كبيرا كلما دلً على أن المنشاة قادرة على الإيفاء بالتزاماتها وهذا المعدل يؤكد عليه المقرضون والدائنون من اجل الاطمئنان قبل إعطاء أي قرض. معدل تغطية الفوائد = صافي الربح قبل الفوائد والضريبة / الفوائد المدفوعة = مرة نسبة التغطية الشاملة [17]: هذه النسبة الغاية منها لمعرفة مدى قدرة المشروع على الإيفاء بمديونيتها (فوائد وأقساط) من الربح التشغيلي، وهذه النسبة تشبه النسبة السابقة إلا أنها تحتسب بالإضافة إلى الفوائد قيمة أقساط الديون. نسبة التغطية الشاملة = صافي الربح قبل الفوائد والضرائب *100 / الفوائد المدفوعة + ( أقساط القروض المدفوعة) = % المجموعة الثالثة: نسب النشاط أو معدلات الدوران[18] Activity Ratios: نستفيد من هذه النسب والمعدلات في معرفة مدى كفاءة المنشاة في إدارة أصولها واستغلالها لهذه الأصول في توليد المبيعات. تعتبر معدلات الدوران من المؤشرات المهمة التي يتم عن طريقها معرفة كفاءة استخدام أصول المشروع في توليد إيرادات التشغيل، حيث أننا نستطيع الحكم على إدارة مشروع معين من حيث مدى كفاءة تلك الإدارة في تشغيل الأموال في الأنشطة المختلفة أو معرفة مدى كفاءة الإدارة في تحويل عناصر الموجودات إلى مبيعات ومن ثم إلى سيولة حيث أن من مهام الإدارة هو الموازنة بين السيولة والربحية والمخاطرة وهذه في الحقيقة معادلة صعبة من الناحية الواقعية، لذا في اغلب الأحيان تُنسب الربحية إلى جهود الإدارة نتيجة ما تتحمله من مسؤولية في اتخاذ القرارات سيما القرارات المصيرية كقرارات الاستثمار على سبيل المثال لا الحصر ومن معدلات الدوران الآتي: معدل دوران رأس المال العامل [19]: هناك نوعان من رأس المال هما إجمالي رأس المال والذي هو مقدار الموجودات المتداولة والنوع الثاني هو صافي رأس المال والذي هو الفرق بين الموجودات المتداولة والمطلوبات المتداولة. ولمعرفة مدى كفاءة رأس المال العامل يتم تحديد عدد مرات دورانه أي المرات التي يدورها خلال السنة المالية وكلما دار رأس المال العامل أكثر كلما زاد هامش الربح حيث أن الدورة المالية تعني تحول النقد إلى سلعة عن طريق الشراء ومن ثم تباع السلعة ويستلم قيمتها على شكل نقد، فهذه العملية عملية تحوَل النقد إلى سلعة والسلعة إلى نقد تمثل الدورة المالية ولاشك أن المنشاة تشتري وتبيع من اجل تحقيق الربح، فان المنشاة تشتري بثمن وتبيع بأعلى من ثمن الشراء في اغلب الأحيان ، وهذا الفرق بين سعر الشراء وسعر البيع هو إجمالي الربح بصورة مبسطة وكل هذا يعني أن عملية الدوران تحقق أرباحا، لذا كلما زادت عملية الدوران زادت الأرباح لهذا نقيس معدل الدوران من اجل معرفة مدى ربحية المشروع. وبطبيعة الحال يمكن استخدام معدلات الدوران كأحد أساليب وطرق الرقابة التي تساعد الإدارة في الكشف عن مدى حركة ونشاط كل قسم أو كل إدارة فرعية من إدارات المشروع، وبالتالي نستطيع تحديد أي الفروع أو الأقسام كان جيدا أم لا، فإذا ما كان هناك تلكؤ في احد الأقسام يمكن دراسة الأسباب ومن ثم معالجة هذا التلكؤ أو الانحراف. عدل دوران رأس المال العامل = (صافي المبيعات ÷ متوسط رأس المال العامل) = مرة حيث أن: متوسط رأس المال العامل = (الأصول المتداولة في أول المدة + الأصول المتداولة في آخر المدة) ÷ 2 ويمكن احتساب معدل الدوران باليوم = ( 360 ÷ معدل دوران رأس المال العامل) = يوم معدل دوران المدينين [20]: وهذا المعدل يقيس دوران المدينين وعادة ما تنشأ الذمم المدينة نتيجة تعامل المنشاة مع الغير أي عندما تبيع منتجاتها إلى الزبائن على الحساب وغالبا ما تضع هذه المنشات شروط لتسديد الديون التي بذمة الزبائن لذلك ينبغي إن تكون هناك إدارة مالية وتمويل كفوءة في إدارة هذا العنصر المهم من عناصر الموجودات المتداولة باعتبار أن عدم تسديد المدينين لديونهم سيؤدي إلى تحمل المنشاة كلفة باهظة لعدم التسديد أو تأخر التسديد أو عدم التسديد نهائيا لان ذلك سيضع المنشاة في عسر مالي. لذا فان قياس معدل دوران المدينين سيبرًز دور إدارة التمويل وإدارة المبيعات في مدى نجاحها في وضع الشروط الجيدة في عدم ازدياد الديون المعدومة أو تأخر التسديد عن طريق دراسة وضع المدينين قبل إعطائهم بضاعة على الحساب. معدل دوران المدينين = (صافي المبيعات الآجلة ÷ متوسط رصيد المدينين) = مرة حيث أن: متوسط رصيد المدينين = ( المدينين أول المدة + المدينين آخر المدة) ÷ 2 وهناك نسبة أخرى والتي تستخدم لأغراض تقييم نوعية ديون المشروع هي [21] : متوسط فترة التحصيل = (360 ÷ معدل دوران المدينين) = مرة معدل دوران المخزون السلعي [22]: وهذا المؤشر هو الآخر من المؤشرات المهمة والتي يمكن من خلالها معرفة كفاءة إدارة المبيعات في تسويق منتجاتها فكلما دار المخزون أكثر كلما حقق المشروع مبيعات اكبر ومن ثم سيحقق هامش ربح اكبر. معدل دوران المخزون = (تكلفة المبيعات ÷ متوسط رصيد المخزون) = مرة حيث أن : متوسط رصيد المخزون = ( رصيد أول مدة + رصيد آخر مدة) ÷ 2 معدل دوران المخزون باليوم = (360 ÷ معدل دوران المخزون) = يوم معدل دوران الدائنين (الذمم الدائنة) [23]: وهذا المؤشر يستفاد منه لبيان مدى كفاءة المنشاة في تسديد التزاماتها. حيث كلما كان المعدل مرتفعا كلما كان أداء المنشاة لالتزاماتها أفضل، وهذا من المؤشرات التي يؤكد عليها الدائنون والمقرضون. معدل دوران الدائنين (الذمم الدائنة) = [المشتريات الصافية ÷ (الدائنين + أ.د) = مرة معدل دوران الذمم الدائنة باليوم = (360 ÷ معدل دوران الذمم الدائنة) = يوم معدل دوران الأصول [24]: معدل دوران الأصول المتداولة = (صافي المبيعات ÷ الأصول المتداولة) = مرة معدل دوران الأصول الثابتة = (صافي المبيعات ÷ الأصول الثابتة) = مرة معدل دوران مجموع الأصول = (صافي المبيعات ÷ إجمالي الأصول) = مرة نستفيد من هذه المؤشرات في معرفة كفاءة الإدارة في استثمار مصادر التمويل في الاستخدامات، وكما هو واضح من المعدلات أعلاه نستطيع استخراج معدل دوران الأصول المتداولة والثابتة وإجمالي الأصول من اجل تحديد الدوران لكل فقرة من فقرات الأصول وبالتالي نستطيع تشخيص أي فقرة يكون دورانها اقل وأي فقرة هي أفضل من اجل تحديد الخلل إذا ما كان هناك خلل ومن ثم تصحيح هذا الخلل. المجموعة الرابعة: نسب الربحية [25] Profitability Ratios: تتناول هذه النسب ربحية المنشاة وهذه النسب يستخدمها المستثمرون سواء الحاليون أو المتوقعون من اجل تحديد مسار استثماراتهم ويتم مقارنة عناصر الدخل بالنسبة للمبيعات كنسبة مئوية ويسمى هذا الأسلوب بالتحليل الراسي وإذا ما استخدمت هذه الطريقة في التحليل لأكثر من سنة يكون أكثر فائدة باعتبار أن ذلك سوف يحدد اتجاهات هوامش الربح ونسب المصروفات وهذا يؤدي إلى معرفة أداء المشروع وربحيته وهل يسير صعودا، أي هل أن المشروع يطوَر من أداءه أم لا. ومن هذه النسب الآتي: العائد على المبيعات [26]: هذه النسبة تقيس مدى الربحية التي تحققت على مبيعات المنشاة. العائد على المبيعات = (صافي الربح بعد الضريبة *100) / صافي المبيعات = % حيث كلما كانت هذه النسبة مرتفعة بالنسبة لمتوسط الصناعة أو عن السنوات السابقة لنفس المنشاة كلما كان معبرا عن أداء جيد للمنشاة، وإلا إذا كانت النسبة منخفضة فان ذلك يعبر عن وجود تكاليف زائدة سواء الإدارية أو تكاليف البيع والتوزيع أو التكاليف العرضية أو أن أسعار البيع كانت غير مرتفعة بالنسبة إلى تكاليفها ومن ثم ينبغي دراسة أو إجراء تحليل عن الأسباب الكامنة وراء ذلك. العائد على إجمالي الأصول [27]: يقيس هذا المعدل أو النسبة مدى ربحية الأصول أو الإنتاجية النهائية للأصول وكلما كان هذا المعدل مرتفعا سواء بالنسبة إلى متوسط الصناعة أو إلى سنوات سابقة لنفس المنشاة، كلما كان أداء المنشاة أفضل وأنها تحقق أرباحا جيدة. العائد على إجمالي الأصول = (صافي الربح بعد الضريبة *100 / متوسط إجمالي الأصول = % العائد على حقوق الملكية [28]: نستفيد من هذه النسبة لقياس العائد المتحقق على أموال الملاك المستثمرة في الأسهم العادية بالمنشاة وإذا ما كانت هناك أسهم ممتازة فإنها تطرح، حيث أن هذه النسبة تحتسب فقط حقوق الملكية والمتمثل براس مال الأسهم العادية والاحتياطيات والأرباح المبقاة، وكلما كانت هذه النسبة مرتفعة مقارنة بالنسبة لمتوسط الصناعة أو لسنوات سابقة لنفس المنشاة، دلً ذلك على حالة ايجابية وجيدة لأداء الشركة والعكس صحيح أيضا، وبالتالي على إدارة المنشاة مراجعة سياساتها وخططها في هذا الجانب ومن ثم تصحيحها. العائد على حقوق الملكية = [(صافي الربح بعد الضريبة – توزيعات الأسهم الممتازة) *100] / متوسط حقوق الملكية للأسهم العادية = % متوسط حقوق الملكية = (حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة أول المدة + حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة آخر المدة) / 2 نسبة مجمل ربح العمليات [29]: وهذه النسبة تستخدم لمعرفة كفاءة الإدارة في مجال تعاملها مع عناصر تكلفة المبيعات ومدى قدرتها على التحكم والسيطرة على هذه التكاليف وتكون هذه النسبة بالشكل التالي: نسبة مجمل ربح العمليات = ( مجمل ربح العمليات ÷ صافي المبيعات) × 100 ويمكن صياغة هذه النسبة كالتالي: نسبة مجمل ربح العمليات = [(صافي المبيعات- تكلفة المبيعات) ÷ صافي المبيعات] × 100 هامش ربح التشغيل(قبل الفوائد والضرائب) [30]: هامش ربح التشغيل = (صافي ربح العمليات قبل الفوائد والضرائب ÷ صافي المبيعات) ×100 وتستخدم هذه النسبة كمقياس عام لكفاءة التشغيل لان الإدارة لا تستطيع السيطرة على الفوائد أو الضريبة أو الإيرادات والمصروفات الأخرى، وبالتالي ينبغي إجراء عملية فحص لجميع عناصر المصروفات من اجل معرفة اتجاهات المصروفات ومن ثم تحديد الخلل ومعالجته ويعد هذا الإجراء ضروري كأحد اجراءت الرقابة وتقويم الأداء. هامش الربح قبل وبعد الضرائب [31]: وهذه النسبة تكشف مقدار الأرباح من كل دينار واحد من المبيعات الصافية. هامش الربح قبل الضرائب = (الأرباح قبل الضرائب ÷ صافي المبيعات) × 100 هامش الربح بعد الضرائب = (الأرباح بعد الضرائب ÷ صافي المبيعات) × 100 ويمكن إضافة مؤشرين آخرين هما: ربحية السهم الواحد = (الأرباح بعد الضرائب ÷ عدد الأسهم العادية) توزيعات الأرباح للسهم الواحد = (توزيعات الأرباح المدفوعة ÷ عدد الأسهم العادية). التحليل المالي واستخداماته للرقابة على الأداء والكشف عن الانحرافات إعداد علي خلف عبد الله إشراف

عاجل

- بواسطة الادمن

- July 11, 2026

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

جديد

- بواسطة المجلة

- July 11, 2026

أهمية القوائم ( التقارير ) المالية

أهمية القوائم ( التقارير ) المالية تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. القياس الدوري لدخل المنشأة . تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم.

جديد

- بواسطة الادمن

- July 11, 2026

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة تتكون محفظة الأوراق المالية من أوراق متنوعة من حيث النوع والحقوق وجهة الإصدار، وتتفاوت هذه الأوراق من حيث العائد والسيولة والضمان وتواريخ الاستحقاق و إمكانية التسويق وعملية الإصدار، ودرجة المخاطرة- فالآلية التي تحكم الاستثمارات الخاصة بمحفظة الأوراق المالية هي الموازنة بين الربحية والسيولة". ويرى البعض أن محفظة الأوراق المالية في البنوك نختلف في أجالها ، بغرض تحقيق هدف مزدوج هو تكوين خط دفاعي وقائي لاحتياطات السيولة النقدية بجانب تحقيق عائد مناسب لعملية الاستثمار . ويمكن تصنيف تلك الاستثمارات إلى المجموعات التالية :- * أورق مالية حكومية * أورق مالية مضمونة من الحكومة * أورق مالية غير حكومية * الاستثمارات المباشرة * صناديق الاستثمار وهناك من قالأن محفظة الأوراق المالية تتكون من أوراق مالية مقيدة في البورصة وأوراق مالية أخرى غير مقيدة في البورصة وتتصف تلك الأوراق بالجمود لعدم تداولها في سوق الأوراق المالية، فالهدف منها إيجاد علاقات وروابط دائمة بين البنك والشركات التي يسهم فيها دون التخلص من تلك الأوراق أو الاتجار فيها .