النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 11, 2026

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي هناك العديد من الأدوات المالية التي يمكن استخدامها للإدارة المالية وتحقيق أهداف مالية محددة. هذه مجرد عينة من الأدوات المالية المتاحة، وتختلف الأدوات المالية المناسبة حسب الأهداف الشخصية والمهنية والظروف المالية لكل فرد أو مؤسسة. يجب دائمًا استشارة مستشار مالي قبل استخدام أي أداة مالية لضمان تلبية الاحتياجات وتلافي المخاطر المحتملة. إليك بعض الأدوات المالية الشائعة-: 1- ميزانية: وثيقة تحدد التدفقات النقدية المتوقعة والمصروفات المخططة لفترة زمنية محددة مثل العام المالي. تساعد الميزانية على تخطيط وتحقيق الأهداف المالية المحددة ورصد الأداء المالي. 2- تقارير مالية: وثائق تلخص النتائج المالية لشركة أو مؤسسة، مثل التقرير الدوري للدخل والميزانية العمومية وقوائم الدفعات النقدية. توفر هذه التقارير معلومات هامة للمساهمين والمسؤولين لتقييم أداء المؤسسة واتخاذ القرارات المالية. 3- حسابات الودائع والاستثمار: تتضمن الحسابات المصرفية التقليدية وحسابات التوفير والودائع الثابتة والحسابات الجارية. تسمح هذه الأدوات المالية بتخزين الأموال وكسب الفوائد على الودائع أو الاستثمار في أدوات توفر عوائد مالية مثل الشهادات المالية وصناديق التحوط. 4- الأوراق المالية: تشمل الأسهم والسندات والخيارات وصناديق المؤشرات. تعتبر هذه الأدوات متغيرة القيمة وتستخدم للمضاربة أو الاستثمار لتحقيق عوائد مالية. يجب مراعاة المخاطر المرتبطة بهذه الأدوات قبل الاستثمار فيها. 5- قروض وتمويل: بغض النظر عن حرمة القروض، تشمل القروض المصرفية والتمويل من شركات التمويل والمزايدات على السندات. يستخدم القروض والتمويل لتوفير رأس المال لمشاريع التوسع أو تلبية احتياجات التمويل القصيرة الأجل. 6-التأمين: يوفر الحماية المالية ضد المخاطر المحتملة مثل التأمين على الحياة والتأمين الصحي والتأمين على الممتلكات. يستخدم التأمين لتحويل المخاطر المالية على المؤسسات أو الأفراد للشركات التأمين. 7-وسائل الدفع الإلكترونية: تشمل البطاقات الائتمانية والبطاقات الاستهلاكية والتحويلات البنكية الإلكترونية والمحافظ الرقمية. تستخدم هذه الأدوات المالية لإجراء المعاملات المالية بسهولة وسرعة. 8-أدوات التخطيط للتقاعد: تشمل صناديق التوفير للتقاعد وحسابات الجمعية التعاونية للتقاعد. يساعد استخدام هذه الأدوات في التخطيط المبكر للتقاعد وتحقيق الاستقرار المالي في المرحلة المتقدمة من الحياة. 9- المشتقات: وتشمل الخيارات والعقود الآجلة والمبادلات. تستمد المشتقات قيمتها من أصل أو أداة مالية أساسية. تستخدم عادة للتحوط من تقلبات الأسعار أو لأغراض المضاربة. 10-الصناديق المشتركة: هي أدوات استثمارية تجمع الأموال من مستثمرين متعددين للاستثمار في محفظة متنوعة من الأسهم أو السندات أو الأوراق المالية الأخرى. تدار الصناديق المشتركة من قبل مديري الصناديق المحترفين. 11- الصناديق المتداولة في البورصة (ETFs): على غرار الصناديق المشتركة ، تجمع صناديق الاستثمار المتداولة أموال المستثمرين للاستثمار في محفظة متنوعة من الأوراق المالية. ومع ذلك ، يتم تداول صناديق الاستثمار المتداولة في البورصات مثل الأسهم الفردية ، مما يوفر للمستثمرين المرونة في الشراء والبيع طوال يوم التداول. 12-صناديق الاستثمار العقاري (REITs): هي الشركات التي تمتلك أو تشغل أو تمول العقارات المدرة للدخل. يمكن للمستثمرين شراء أسهم في صناديق الاستثمار العقاري ، مما يمنحهم التعرض للأصول العقارية دون شراء العقارات مباشرة. 13-السلع: وتشمل السلع المادية مثل الذهب والنفط والغاز الطبيعي والمنتجات الزراعية وغيرها. يمكن تداول السلع من خلال العقود الآجلة ، مما يسمح للمستثمرين بالمضاربة على تحركات الأسعار أو إدارة المخاطر المرتبطة بالأصول الأساسية. 14- التمويل الجماعي: هذه طريقة لجمع الأموال عن طريق جمع مساهمات صغيرة من عدد كبير من الأفراد ، عادةً من خلال منصات الإنترنت. يتم استخدامه بشكل شائع لتمويل المشاريع أو الشركات الناشئة أو المبادرات الاجتماعية. 15-رأس المال الاستثماري: يقدم أصحاب رأس المال الاستثماري التمويل للشركات في مرحلة مبكرة أو الشركات ذات النمو المرتفع مقابل الحصول على حصة في رأس المال. عادة ما يستثمرون في الشركات ذات إمكانات النمو الكبيرة. 16-العملات المشفرة: العملات الرقمية أو الافتراضية التي تستخدم التشفير للأمن. ومن الأمثلة على ذلك البيتكوين والإيثريوم. يمكن استخدام العملات المشفرة للمعاملات أو لأغراض الاستثمار، علما بأني لا اثق في مثل هذه التعاملات او هذا النوع من الاستثمار ولكن هو فعلا موجود بالسوق. 17- خطط التقاعد: خطط التقاعد التي وضعها أصحاب العمل أو الحكومات لتوفير الدخل للأفراد بعد التقاعد. أنها تساعد الأفراد على الادخار والاستثمار من أجل أمنهم المالي في المستقبل. 18- التعهيد الجماعي: وهو يتضمن تعهيد المهام أو الأفكار أو حل المشكلات إلى جمهور أو مجتمع. يمكن للأفراد أو المؤسسات استخدام منصات التعهيد الجماعي لجمع المدخلات أو الحلول الإبداعية أو التمويل. 19- السندات: هي سندات دين حيث يقرض المستثمرون أموالاً لمُصدر (حكومة أو بلدية أو شركة) مقابل مدفوعات فائدة دورية وعودة رأس المال عند الاستحقاق. 20-شهادة الإيداع (CD): القرص المضغوط هو وديعة لأجل مقدمة من البنوك والاتحادات الائتمانية ، حيث يقوم الأفراد بإيداع مبلغ معين من المال لفترة محددة بسعر فائدة ثابت. عادة ما يكون للأقراص المدمجة أسعار فائدة أعلى من حسابات التوفير العادية. 21- أذون الخزانة (أذون الخزانة): هي سندات دين قصيرة الأجل تصدرها الحكومة لتمويل أنشطتها. تُباع أذون الخزانة عادةً بخصم من قيمتها الاسمية وتوفر عائدًا ثابتًا للمستثمرين عند الاستحقاق. 22-المعاشات: المعاش هو منتج مالي تبيعه شركات التأمين ، ويوفر تدفق دخل مضمون للمقدم السنوي مقابل دفع مبلغ مقطوع أو سلسلة من المدفوعات. 23-عقود الخيار: توفر الخيارات للمشتري الحق ، ولكن ليس الالتزام ، بشراء (خيار الشراء) أو بيع (خيار البيع) أصل أساسي بسعر محدد مسبقًا خلال فترة زمنية محددة. تُستخدم الخيارات بشكل شائع للتحوط أو المضاربة على تحركات الأسعار 24- الاكتتاب العام الأولي (IPO): يحدث الاكتتاب العام عندما تعرض شركة خاصة أسهمها للجمهور لأول مرة. يمكن للمستثمرين شراء هذه الأسهم ويصبحوا مالكين جزئيًا للشركة. 25- صناديق التحوط: صناديق التحوط هي شراكات استثمارية خاصة تجمع الأموال من الأفراد ذوي الملاءة المالية العالية والمستثمرين المؤسسيين. يستخدمون استراتيجيات استثمار مختلفة ، مثل الصفقات الطويلة والقصيرة ، لتوليد عوائد ، وغالبًا ما تستهدف عوائد أعلى معدلة حسب المخاطر من الاستثمارات التقليدية. 26- المنتجات المهيكلة: هي أدوات مالية معقدة تجمع بين أصول أو مشتقات متعددة لتقديم ملامح مخصصة للمخاطر والعائد. تشمل الأمثلة التزامات الدين المضمونة (CDOs) والأوراق المالية المدعومة بالأصول (ABS). 27- أدوات سوق المال: توفر سندات الدين قصيرة الأجل هذه ، مثل أذون الخزانة والأوراق التجارية ، خيارًا استثماريًا منخفض المخاطر وعائدات منخفضة نسبيًا. أدوات سوق المال عالية السيولة وغالبًا ما تستخدم لإدارة المراكز النقدية. 28-الإقراض من نظير إلى نظير (P2P): تربط منصات الإقراض P2P المقترضين مباشرة بالمستثمرين الراغبين في إقراض المال. هذا الشكل من الإقراض يزيل الوسطاء الماليين التقليديين ، مما قد يوفر عوائد أعلى للمستثمرين ومعدلات أقل للمقترضين. من المهم ملاحظة أن كل أداة مالية تحمل مجموعة المخاطر والاعتبارات الخاصة بها. يُنصح بإجراء بحث شامل وفهم المخاطر المرتبطة والتشاور مع المتخصصين الماليين قبل اتخاذ أي قرارات استثمارية.

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

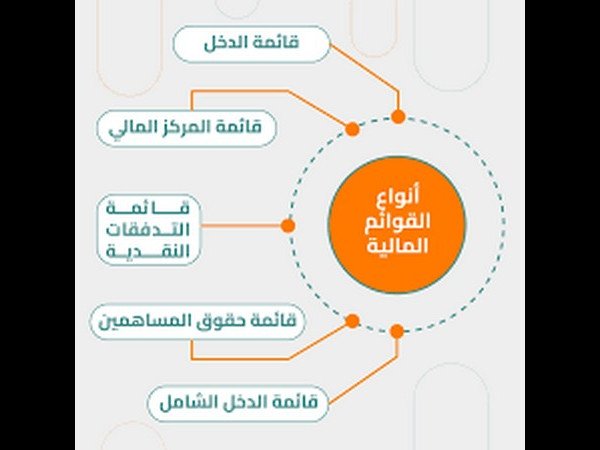

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 11, 2026

مختصر شرح المؤشرات المالية المهمة

مختصر شرح المؤشرات المالية المهمة هامش الربح الإجمالي ٪ المعادلة = إجمالي الربح / المبيعات انخفاض النسبة يؤدي إلى انخفاض الأرباح بسبب الارتفاع في تكاليف المواد أو الرواتب. ارتفاع النسبة يدل على قدرة الشركة على توليد الأرباح. كلما زادت النسبة مقارنة بالمنافسين فإن ذلك يدل على كفاءة إدارة التشغيل. هامش صافي الربح ٪ Net Profit Margin المعادلة = صافي الربح / المبيعات لمعرفة الشركة الجيدة يجب مقارنة النسبة مع الشركات المماثلة في النشاط. ارتفاع النسبة يدل على كفاءة إدارة الشركة في الرقابة على المبيعات. انخفاض النسبة بأقل من معيار القطاع يدل على أن أسعار بيع منتجات الشركة منخفضة أو أن أسعار التكلفة مرتفعة أو كلاهما، لذا يجب مراجعة عدد العاملين والرواتب والمزايا والمكآفات وكذلك تكلفة المواد المستخدمة بالإنتاج وتكاليف التخزين وغيرها من أجل الاستفادة من هذا المؤشر لتحسين أرباح الشركة وهو يعني ماذا يتبقى للشركة من كل ريال مبيعات كأرباح بعد سداد كافة تكاليف النشاط. العائد على الموجودات ٪ المعادلة = صافي الربح/ اجمالي الموجودات ارتفاع النسبة يدل على كفاءة الإدارة في استخدام الأصول ويعتبر المقياس الحقيقي لربحية الشركة، وهذا المؤشر يشير إلى مقدار الأرباح التي تستطيع الشركة تحقيقها لكل ريال من الموجودات. الشركات التي لديها معدل عائد على الموجودات أعلى من معدل عائد القطاع على الموجودات تعتبر أكثر قدرة على تحويل وترجمة الموجودات إلى أرباح، لذلك تعتبر الشركات التي تحقق عائد على الموجودات أعلى من الأخرى تدار بطريقة أكفأ من الطريقة التي تدار بها الشركات التي حققت عائد ضعيف وأن إدارة الأولى أفضل في تحويل موجوداتها إلى أرباح من الثانية. إدارة الشركة قادرة على رفع العائد على الموجودات بطريقتين: الأولى برفع أسعار المنتج، والثانية برفع سرعة تدوير الموجودات وهنا تبرز أهمية الإدارة المحكمة للمخزون. من الأفضل مقارنة هذا المؤشر عام بعد عام لمعرفة الفرق. العائد على حقوق المساهمين ٪ المعادلة= صافي الربح / حقوق المساهمين يعتبر العائد على حقوق المساهمين مقياس شامل ومهم لربحية الشركة، لأنه يقيس كفاءة الشركة في استخدام حقوق المساهمين، وبمعنى آخر، بواسطة هذا المؤشر نتعرف على قدرة الشركة على كسب عائد مناسب على أموال حملة الأسهم ويعتبر مقياس مهم لمعرفة الأرباح المحققة على كل ريال من حقوق المساهمين. الشركة التي تحقق ٢٠٪ عائد على حقوق المساهمين تعتبر فرصة جيدة للاستثمار، والشركة التي تحقق ١٠٪ لا بأس فيها، الشركة التي تحقق ٤٠٪ أو أعلى يجب الحذر والتدقيق بمصادر هذه الربحية. الأفضل استخدام متوسط حقوق المساهمين (العام الماضي+العام الحالي ) مقسوم على ٢. إجمالي المطلوبات للحقوق ٪ المعادلة= إجمالي المطلوبات / حقوق المساهمين ارتفاع النسبة تؤدي الى ارتفاع نسبة المخاطر للمساهمين وكذلك الدائنين

الشركات الناشئة

- بواسطة فريق إعداد المجلة

- July 11, 2026

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم لو شغلت العمليات المالية الأساسية بشكل تلقائي، هتوفر وقت كبير كان بيروح في الشغل اليدوي، وهتزود الدقة، والالتزام، وكمان هتشوف أرقامك بوضوح أكبر. المشكلة إن أغلب الشركات الناشئة لسه شغالة بإكسيلات، ومراجعات متأخرة، وأنظمة مش متشابكة… وده بيعمل لخبطة، وأخطاء مكلفة، وبيوقف التطور. في المقال ده، هشرح لك أهم خمس عمليات مالية لازم تتشغل تلقائيًا فورًا، وإزاي ده هيخفّض المجهود، يرفع الدقة، ويحط أساس قوي لنمو الشركة. 1- الحسابات الدائنة (Accounts Payable) لو بتتعامل مع مورّدين كتير، إدخال الفواتير يدويًا والموافقات ممكن يعطّلوك جامد. تشغيل العملية دي تلقائيًا بيسهل الدنيا جدًا. ليه تشغلها تلقائيًا؟ النظام بيقارن الفواتير بأوامر الشراء لوحده. الموافقات بتروح للمسؤول فورًا. كل حاجة بتتوثق في سجلات إلكترونية واضحة. بتفيد الشركات الناشئة إزاي؟ بتخلي حركة الفلوس أوضح، والمدفوعات أدق، ومفيش فواتير بتتنسى أو تتدفع مرتين. كل اللي عليك تربط برنامج تشغيل الحسابات الدائنة ببرنامج المحاسبة… وخلاص تبقى ماشي صح. 2- الحسابات المدينة (Accounts Receivable) الفلوس اللي داخلة هي روح الشركة. لما تشغل عملية الفوترة والتحصيل تلقائيًا، بتقبض أسرع وبتحافظ على السيولة. ليه تشغلها تلقائيًا؟ الفواتير بتتطلع وتتتبعت لوحدها. تذكيرات الدفع بتتبعت للعميل تلقائي. لوحة متابعة بتبين المتأخرات لحظيًا. بتفيد الشركات الناشئة إزاي؟ بتخلص من وجع دماغ المطاردة وراء العملاء، وبتخلي التحصيل ثابت ومنظم. كمان بتقلل مدة التأخير في التحصيل لأن التذكيرات بتطلع بالميعاد من غير تدخل. 3- إدارة المصروفات (Expense Management) متابعة المصروفات بالإيميل والإكسيل بتعمل فوضى ومفيش أي سيطرة. لما العملية تتشغل تلقائيًا، الدنيا بتبقى واضحة ومتراقبة. ليه تشغلها تلقائيًا؟ الإيصالات بتتسجل تلقائيًا عن طريق الموبايل أو الإيميل. أي مصروف مخالف للسياسة بيتعرف عليه ويتحجز تلقائيًا. الموافقات بتخلص فورًا. بتفيد الشركات الناشئة إزاي؟ بتدي صورة لحظية عن المصروفات، وبتساعدك توقف أي تجاوز قبل ما يحصل. ممكن كمان تحدد حدود صرف لكل قسم… سيطرة من الآخر. 4- التقارير المالية (Financial Reporting) التقارير الشهرية بتاكل وقت رهيب لو معمولة يدوي. لما تشغلها تلقائيًا، هتلاقي التقارير جاهزة ودقيقة، وفي أي وقت. ليه تشغلها تلقائيًا؟ النظام بيجمع البيانات من كل مكان ويعرضها في Dashboard جاهز. مفيش تضارب أرقام أو مراجعة إكسيلات. الرسوم البيانية جاهزة ومفهومة. بتفيد الشركات الناشئة إزاي؟ بتخليك تتحرك أسرع لأن كل رقم قدامك لحظيًا. وقبل اجتماعات المستثمرين أو مجلس الإدارة… بدل ما تقعد تعمل تقارير بالساعات، هتلاقيها جاهزة. 5- الرواتب والضرائب (Payroll & Compliance) غلطة بسيطة في الرواتب ممكن تكلف كتير وتسيب انطباع سيء عند الموظفين. تشغيل الرواتب تلقائيًا بيمنع الأخطاء وبيضمن الالتزام بالقوانين. ليه تشغلها تلقائيًا؟ حساب المرتبات والضرائب بيتم وحده. الربط مع HR يخلي بيانات الموظفين دايمًا محدّثة. النظام يكشف أي خطأ أو مخالفة قبل ما تحصل غرامات. بتفيد الشركات الناشئة إزاي؟ بتضمن إن كل موظف يقبض في ميعاده بدون مشاكل، وبتلتزم بالقوانين سواء محليًا أو في دول مختلفة لو عندك فريق موزّع. إزاي تختار نظام تشغيل تلقائي للعمليات المالية؟ اختار نظام يقدر: يندمج مع برنامج المحاسبة عندك. يكبر معاك كل ما شركتك تكبر. يحافظ على سرية البيانات. يديك تحليلات ولوحات متابعة جاهزة. وانا اصنحكم ببرنامج قيود المحاسبي وتقدر تحصل على نسخة مجانية من البرنامج لمدة 14 يوم اضغط هنا إزاي التشغيل التلقائي بيقوي السيطرة المالية؟ لأنه ببساطة بيدي: ثبات: القواعد ثابتة ومفيش أخطاء بشرية. شفافية: كل خطوة متسجلة وواضحة. أمان: كل واحد له صلاحيات محددة. اشتغل بذكاء… مش بمجهود زيادة الشركة الناشئة اللي عملياتها ماشية تلقائيًا… بتكبر أسرع، وبمجهود أقل، وبأخطاء أقل. تشغيل العمليات التلقائي مش رفاهية — ده أساس النجاح على المدى الطويل.

جديد

- بواسطة الادمن

- July 11, 2026

المجموعات الأربعة للنسب المالية

المجموعات الأربعة للنسب المالية تُقسم أدوات وأساليب وطرق التحليل المالي حسب هذا التقسيم إلى فقط النسب المالية. النسب المالية Financial Ratios: طبقا إلى هذا التصنيف فان النسب المالية تنقسم إلى أربعة مجموعات: المجموعة الأولى: نسب السيولة (Liquidity Ratios) نسب السيولة هي النسب التي تقيس العناصر السائلة والعناصر الأقرب إلى السيولة من اجل معرفة أن المشروع لا يعاني من عسر مالي في مجال سداد التزاماته واهم هذه النسب هي الآتي [1]: نسبة التداول: :[2] Current Ratio وهذه النسبة تسمى أيضا بنسبة السيولة العادية. ويستفاد منها في معرفة مدى قدرة المشروع على الإيفاء أو سداد التزاماته. السيولة العادية = (الأصول المتداولة ÷ الالتزامات قصيرة الأجل"المطلوبات المتداولة") = مرة أهل الخبرة [3] يعطون قيمة معيارية لهذه النسبة وينبغي أن لا تهبط عن هذه القيمة، حيث أن النسبة المقبولة هي ( 1:2) أي أن الأصول المتداولة تكون ضعف المطلوبات المتداولة. لكن هذه النسبة أو هذا النوع من نسب السيولة يتعرض إلى انتقادات منها أن نسبة التداول لا تعط نسبة السيولة الصحيحة باعتبار أن الموجودات المتداولة ( وهي بسط النسبة) تتكون من فقرات متعددة منها ما هو قريب من السيولة النقدية ومنها ما هو بعيد عن السيولة، بل يصعب أحيانا تحويله إلى سيولة في فترة قصيرة من الزمن كالمخزون السلعي، لذا اقتضت الضرورة إلى استخدام نسب أخرى من السيولة والتي تستبعد مثل هذه الفقرات البعيدة عن السيولة نسبة السيولة السريعة: Quick Ratio[4]: السيولة السريعة = [(الأصول المتداولة – المخزون السلعي) ÷ الالتزامات قصيرة الأجل]= مرة وهناك بعض المختصين [5] من يطرح أوراق الدفع إضافة إلى المخزون السلعي فتكون المعادلة كالآتي: السيولة السريعة = [الأصول المتداولة – (المخزون السلعي+ أ.د)] ÷ الالتزامات قصيرة الأجل = مرة حيث أن: أ.د = أوراق الدفع والنسبة المقبولة هنا هي [6] (1:1) أما سبب إبعاد المخزون السلعي باعتبار أن عملية تحويل المخزون إلى سيولة يحتاج إلى وقت وربما لا يمكن تحويله بمدة قصيرة سيما إذا كان السوق يمر بحالة كساد. في حين أن بعض المختصين [7] يعتقد بان هذا التصرف غير عملي إن لم يكن خاطئ قبل فحص معدل دوران المخزون السلعي فعندما يكون معدل دوران المخزون جيدا فليس هناك عبرة من استبعاد هذا العنصر المهم من عناصر الموجودات المتداولة ناهيك عن أن عملية تحليل السيولة بهذه الصورة يكون غير واقعي ولا تعكس واقع المشروع المالي. نسبة التدفقات النقدية من الأنشطة التشغيلية إلى متوسط الخصوم المتداولة [8]: وهذه النسبة من النسب المتشددة حيث أنها تستبعد كل البنود الغير نقدية وتبقي فقط على البنود النقدية وما بحكمها ويكون شكل النسبة كالآتي: نسبة التدفقات النقدية = صافي التدفقات النقدية من الأنشطة التشغيلية / متوسط الخصوم المتداولة = مرة حيث أن: متوسط الخصوم المتداولة = (الخصوم المتداولة أول المدة + الخصوم المتداولة آخر المدة) / 2 . في حين أن البعض يطلق على هذه النسبة بنسبة السيولة الفورية أو القطعية. السيولة الفورية "القطعية"[9] = ( النقدية ÷ الالتزامات قصيرة الأجل) = مرة إلا أن هذه النسبة حسب وجهة نظر الباحث المتواضعة غير معقولة وهي تجافي الواقع العملي حيث أن اغلب المختصين في الإدارة المالية والاقتصاديين [10] يعتبرون أن بقاء مبالغ كبيرة في النقدية يعتبر تعطيل لموارد المشروع لان بقاء النقود معطلة لها كلفة لا يستهان بها تسمى كلفة الفرصة البديلة لرأس المال. وبالتالي فان بقاء هذه النقود معطلة دون استثمار يمثل خسارة للمشروع وكان بالإمكان استثمارها وفي أسوأ الحالات يمكن اخذ فائدة عليها إذا ما وضعت في البنوك. لذا ينبغي أن تكون هناك عملية موازنة بين السيولة والمخاطرة ويقصد بالمخاطرة هنا العسر المالي الذي يواجهه المشروع أثناء تأدية التزاماته المستحقة. من جهة أخرى لا توجد أو لم يعط المختصون المقدار المقبول لهذه النسبة أي نسبة السيولة الفورية. تجدر الإشارة إلى أن نسب السيولة تدعى بنسب تحليل المركز المالي القصير الأجل. أما المركز المالي الطويل الأجل فتستخدم العلاقة بين الأصول الثابتة والالتزامات الطويلة الأجل. ومن جهة أخرى فان نسب السيولة مفيدة للإدارة من ناحية معرفة موقفها المالي لأبعاد أي مخاطر تهدد المنظمة من ناحية مرور المشروع بضائقة مالية ومن ثم قد تكون هناك مضاعفات خطيرة على المشروع تؤدي بالمستقبل إلى إعلان إفلاسه. إذا هذه النسب تمثل دور رقابي جيد بيد الإدارة. المجموعة الثانية: نسب الرفع المالي والمقدرة على الوفاء بعبء الديون أو نسب المديونية [11] Debt Ration: وهذه النسب من النسب المهمة بالنسبة للمقرضين والمستثمرين بالإضافة طبعا للإدارة، حيث أن هذه النسب تُظهر مدى مساهمة الديون – سواء ممثلة في الالتزامات القصيرة الأجل أو الطويلة الأجل – في تمويل أصول المنشاة مقارنة بمساهمة الملاًك، فعن طريق نسب الرفع المالي نستطيع معرفة نسبة حقوق المساهمين وكذلك نسبة القروض أو الديون الخارجية . ومن هذه النسب الآتي [12]: نسبة الديون إلى إجمالي الأصول (معدل نسبة المديونية أو الاقتراض) [13]: تقيس هذه النسبة نسبة الديون التي ساهم فيها الغير بالنسبة إلى إجمالي أصول المنشاة، طبعا كلما تدنًت هذه النسبة كلما دلً على أن المنشاة تعتمد في تمويل أصولها على الإمكانيات الذاتية والعكس صحيح. إن كبر هذه النسبة غير مرغوب باعتبار أن المنشاة ستتحمل فوائد وأقساط كبيرة على القروض التي حصلت عليها، بالإضافة إلى أن كبر نسبة الديون ستؤدي إلى ارتهان قرار الإدارة للجهات المقرضة. لكن هناك استثناءات [14]، فمن هذه الاستثناءات هي عندما يكون هناك تضخم فيُحبذ أن يكون التمويل عن طريق الاقتراض بدلا من أن يكون التمويل من الأسهم، والسبب في ذلك يعود إلى أن الضريبة التي ستُدفع ستكون اقل وذلك لان فوائد القروض ستُقتطع من الضريبة، كذلك فان الأموال التي ستُقترض ستكون قيمتها أعلى في بداية الاقتراض وستكون اقل قيمتها عند التسديد، لذا فعلى المحلل المالي أن ينتبه إلى هذا الجانب وينبغي أن يحسب هذه الأمور وهل أن الإدارة أخذت هذه المسالة بنظر الاعتبار أم لا، لذا فعلى المحلل أن يعرف الظروف العامة التي تعمل فيها المنشاة من اجل أن يكون تحليله دقيقا، وبالتالي سيكون تحليله أيضا ذو قيمة من الناحية الفنية. وهذه الأدوات من أدوات الرقابة على الأداء والتي لا تستطيع الأنواع الأخرى من الرقابة كشفها. نسبة الديون إلى إجمالي الأصول = [ ( المطلوبات المتداولة + المطلوبات طويلة الأجل) *100 / إجمالي الأصول] = % يذكر انه كلما زادت النسبة كلما قلًت قدرة المنشاة على الاقتراض الخارجي بالمستقبل. نسبة الديون إلى حقوق الملكية [15]: تقيس هذه النسبة نسبة الديون إلى حقوق الملاك ودرجة اعتماد المنشاة على التمويل من مصادرها الذاتية. تحاول كثير من الشركات ضبط هذه النسبة حتى تتمكن من التحكم بالدين الخارجي. نسبة الديون إلى حقوق الملكية = [ الديون (خصوم متداولة وطويلة الأجل) *100 ] / حقوق الملكية ( راس المال والاحيتاطيات والأرباح المحتجزة) = % معدل تغطية الفوائد [16]: هذا المعدل يوضح مدى قدرة المنشاة على خدمة ديونها وتحمل أعباء الفائدة، وكلما كان هذا المعدل كبيرا كلما دلً على أن المنشاة قادرة على الإيفاء بالتزاماتها وهذا المعدل يؤكد عليه المقرضون والدائنون من اجل الاطمئنان قبل إعطاء أي قرض. معدل تغطية الفوائد = صافي الربح قبل الفوائد والضريبة / الفوائد المدفوعة = مرة نسبة التغطية الشاملة [17]: هذه النسبة الغاية منها لمعرفة مدى قدرة المشروع على الإيفاء بمديونيتها (فوائد وأقساط) من الربح التشغيلي، وهذه النسبة تشبه النسبة السابقة إلا أنها تحتسب بالإضافة إلى الفوائد قيمة أقساط الديون. نسبة التغطية الشاملة = صافي الربح قبل الفوائد والضرائب *100 / الفوائد المدفوعة + ( أقساط القروض المدفوعة) = % المجموعة الثالثة: نسب النشاط أو معدلات الدوران[18] Activity Ratios: نستفيد من هذه النسب والمعدلات في معرفة مدى كفاءة المنشاة في إدارة أصولها واستغلالها لهذه الأصول في توليد المبيعات. تعتبر معدلات الدوران من المؤشرات المهمة التي يتم عن طريقها معرفة كفاءة استخدام أصول المشروع في توليد إيرادات التشغيل، حيث أننا نستطيع الحكم على إدارة مشروع معين من حيث مدى كفاءة تلك الإدارة في تشغيل الأموال في الأنشطة المختلفة أو معرفة مدى كفاءة الإدارة في تحويل عناصر الموجودات إلى مبيعات ومن ثم إلى سيولة حيث أن من مهام الإدارة هو الموازنة بين السيولة والربحية والمخاطرة وهذه في الحقيقة معادلة صعبة من الناحية الواقعية، لذا في اغلب الأحيان تُنسب الربحية إلى جهود الإدارة نتيجة ما تتحمله من مسؤولية في اتخاذ القرارات سيما القرارات المصيرية كقرارات الاستثمار على سبيل المثال لا الحصر ومن معدلات الدوران الآتي: معدل دوران رأس المال العامل [19]: هناك نوعان من رأس المال هما إجمالي رأس المال والذي هو مقدار الموجودات المتداولة والنوع الثاني هو صافي رأس المال والذي هو الفرق بين الموجودات المتداولة والمطلوبات المتداولة. ولمعرفة مدى كفاءة رأس المال العامل يتم تحديد عدد مرات دورانه أي المرات التي يدورها خلال السنة المالية وكلما دار رأس المال العامل أكثر كلما زاد هامش الربح حيث أن الدورة المالية تعني تحول النقد إلى سلعة عن طريق الشراء ومن ثم تباع السلعة ويستلم قيمتها على شكل نقد، فهذه العملية عملية تحوَل النقد إلى سلعة والسلعة إلى نقد تمثل الدورة المالية ولاشك أن المنشاة تشتري وتبيع من اجل تحقيق الربح، فان المنشاة تشتري بثمن وتبيع بأعلى من ثمن الشراء في اغلب الأحيان ، وهذا الفرق بين سعر الشراء وسعر البيع هو إجمالي الربح بصورة مبسطة وكل هذا يعني أن عملية الدوران تحقق أرباحا، لذا كلما زادت عملية الدوران زادت الأرباح لهذا نقيس معدل الدوران من اجل معرفة مدى ربحية المشروع. وبطبيعة الحال يمكن استخدام معدلات الدوران كأحد أساليب وطرق الرقابة التي تساعد الإدارة في الكشف عن مدى حركة ونشاط كل قسم أو كل إدارة فرعية من إدارات المشروع، وبالتالي نستطيع تحديد أي الفروع أو الأقسام كان جيدا أم لا، فإذا ما كان هناك تلكؤ في احد الأقسام يمكن دراسة الأسباب ومن ثم معالجة هذا التلكؤ أو الانحراف. عدل دوران رأس المال العامل = (صافي المبيعات ÷ متوسط رأس المال العامل) = مرة حيث أن: متوسط رأس المال العامل = (الأصول المتداولة في أول المدة + الأصول المتداولة في آخر المدة) ÷ 2 ويمكن احتساب معدل الدوران باليوم = ( 360 ÷ معدل دوران رأس المال العامل) = يوم معدل دوران المدينين [20]: وهذا المعدل يقيس دوران المدينين وعادة ما تنشأ الذمم المدينة نتيجة تعامل المنشاة مع الغير أي عندما تبيع منتجاتها إلى الزبائن على الحساب وغالبا ما تضع هذه المنشات شروط لتسديد الديون التي بذمة الزبائن لذلك ينبغي إن تكون هناك إدارة مالية وتمويل كفوءة في إدارة هذا العنصر المهم من عناصر الموجودات المتداولة باعتبار أن عدم تسديد المدينين لديونهم سيؤدي إلى تحمل المنشاة كلفة باهظة لعدم التسديد أو تأخر التسديد أو عدم التسديد نهائيا لان ذلك سيضع المنشاة في عسر مالي. لذا فان قياس معدل دوران المدينين سيبرًز دور إدارة التمويل وإدارة المبيعات في مدى نجاحها في وضع الشروط الجيدة في عدم ازدياد الديون المعدومة أو تأخر التسديد عن طريق دراسة وضع المدينين قبل إعطائهم بضاعة على الحساب. معدل دوران المدينين = (صافي المبيعات الآجلة ÷ متوسط رصيد المدينين) = مرة حيث أن: متوسط رصيد المدينين = ( المدينين أول المدة + المدينين آخر المدة) ÷ 2 وهناك نسبة أخرى والتي تستخدم لأغراض تقييم نوعية ديون المشروع هي [21] : متوسط فترة التحصيل = (360 ÷ معدل دوران المدينين) = مرة معدل دوران المخزون السلعي [22]: وهذا المؤشر هو الآخر من المؤشرات المهمة والتي يمكن من خلالها معرفة كفاءة إدارة المبيعات في تسويق منتجاتها فكلما دار المخزون أكثر كلما حقق المشروع مبيعات اكبر ومن ثم سيحقق هامش ربح اكبر. معدل دوران المخزون = (تكلفة المبيعات ÷ متوسط رصيد المخزون) = مرة حيث أن : متوسط رصيد المخزون = ( رصيد أول مدة + رصيد آخر مدة) ÷ 2 معدل دوران المخزون باليوم = (360 ÷ معدل دوران المخزون) = يوم معدل دوران الدائنين (الذمم الدائنة) [23]: وهذا المؤشر يستفاد منه لبيان مدى كفاءة المنشاة في تسديد التزاماتها. حيث كلما كان المعدل مرتفعا كلما كان أداء المنشاة لالتزاماتها أفضل، وهذا من المؤشرات التي يؤكد عليها الدائنون والمقرضون. معدل دوران الدائنين (الذمم الدائنة) = [المشتريات الصافية ÷ (الدائنين + أ.د) = مرة معدل دوران الذمم الدائنة باليوم = (360 ÷ معدل دوران الذمم الدائنة) = يوم معدل دوران الأصول [24]: معدل دوران الأصول المتداولة = (صافي المبيعات ÷ الأصول المتداولة) = مرة معدل دوران الأصول الثابتة = (صافي المبيعات ÷ الأصول الثابتة) = مرة معدل دوران مجموع الأصول = (صافي المبيعات ÷ إجمالي الأصول) = مرة نستفيد من هذه المؤشرات في معرفة كفاءة الإدارة في استثمار مصادر التمويل في الاستخدامات، وكما هو واضح من المعدلات أعلاه نستطيع استخراج معدل دوران الأصول المتداولة والثابتة وإجمالي الأصول من اجل تحديد الدوران لكل فقرة من فقرات الأصول وبالتالي نستطيع تشخيص أي فقرة يكون دورانها اقل وأي فقرة هي أفضل من اجل تحديد الخلل إذا ما كان هناك خلل ومن ثم تصحيح هذا الخلل. المجموعة الرابعة: نسب الربحية [25] Profitability Ratios: تتناول هذه النسب ربحية المنشاة وهذه النسب يستخدمها المستثمرون سواء الحاليون أو المتوقعون من اجل تحديد مسار استثماراتهم ويتم مقارنة عناصر الدخل بالنسبة للمبيعات كنسبة مئوية ويسمى هذا الأسلوب بالتحليل الراسي وإذا ما استخدمت هذه الطريقة في التحليل لأكثر من سنة يكون أكثر فائدة باعتبار أن ذلك سوف يحدد اتجاهات هوامش الربح ونسب المصروفات وهذا يؤدي إلى معرفة أداء المشروع وربحيته وهل يسير صعودا، أي هل أن المشروع يطوَر من أداءه أم لا. ومن هذه النسب الآتي: العائد على المبيعات [26]: هذه النسبة تقيس مدى الربحية التي تحققت على مبيعات المنشاة. العائد على المبيعات = (صافي الربح بعد الضريبة *100) / صافي المبيعات = % حيث كلما كانت هذه النسبة مرتفعة بالنسبة لمتوسط الصناعة أو عن السنوات السابقة لنفس المنشاة كلما كان معبرا عن أداء جيد للمنشاة، وإلا إذا كانت النسبة منخفضة فان ذلك يعبر عن وجود تكاليف زائدة سواء الإدارية أو تكاليف البيع والتوزيع أو التكاليف العرضية أو أن أسعار البيع كانت غير مرتفعة بالنسبة إلى تكاليفها ومن ثم ينبغي دراسة أو إجراء تحليل عن الأسباب الكامنة وراء ذلك. العائد على إجمالي الأصول [27]: يقيس هذا المعدل أو النسبة مدى ربحية الأصول أو الإنتاجية النهائية للأصول وكلما كان هذا المعدل مرتفعا سواء بالنسبة إلى متوسط الصناعة أو إلى سنوات سابقة لنفس المنشاة، كلما كان أداء المنشاة أفضل وأنها تحقق أرباحا جيدة. العائد على إجمالي الأصول = (صافي الربح بعد الضريبة *100 / متوسط إجمالي الأصول = % العائد على حقوق الملكية [28]: نستفيد من هذه النسبة لقياس العائد المتحقق على أموال الملاك المستثمرة في الأسهم العادية بالمنشاة وإذا ما كانت هناك أسهم ممتازة فإنها تطرح، حيث أن هذه النسبة تحتسب فقط حقوق الملكية والمتمثل براس مال الأسهم العادية والاحتياطيات والأرباح المبقاة، وكلما كانت هذه النسبة مرتفعة مقارنة بالنسبة لمتوسط الصناعة أو لسنوات سابقة لنفس المنشاة، دلً ذلك على حالة ايجابية وجيدة لأداء الشركة والعكس صحيح أيضا، وبالتالي على إدارة المنشاة مراجعة سياساتها وخططها في هذا الجانب ومن ثم تصحيحها. العائد على حقوق الملكية = [(صافي الربح بعد الضريبة – توزيعات الأسهم الممتازة) *100] / متوسط حقوق الملكية للأسهم العادية = % متوسط حقوق الملكية = (حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة أول المدة + حقوق الملكية من راس مال أسهم عادية واحتياطيات وأرباح مبقاة آخر المدة) / 2 نسبة مجمل ربح العمليات [29]: وهذه النسبة تستخدم لمعرفة كفاءة الإدارة في مجال تعاملها مع عناصر تكلفة المبيعات ومدى قدرتها على التحكم والسيطرة على هذه التكاليف وتكون هذه النسبة بالشكل التالي: نسبة مجمل ربح العمليات = ( مجمل ربح العمليات ÷ صافي المبيعات) × 100 ويمكن صياغة هذه النسبة كالتالي: نسبة مجمل ربح العمليات = [(صافي المبيعات- تكلفة المبيعات) ÷ صافي المبيعات] × 100 هامش ربح التشغيل(قبل الفوائد والضرائب) [30]: هامش ربح التشغيل = (صافي ربح العمليات قبل الفوائد والضرائب ÷ صافي المبيعات) ×100 وتستخدم هذه النسبة كمقياس عام لكفاءة التشغيل لان الإدارة لا تستطيع السيطرة على الفوائد أو الضريبة أو الإيرادات والمصروفات الأخرى، وبالتالي ينبغي إجراء عملية فحص لجميع عناصر المصروفات من اجل معرفة اتجاهات المصروفات ومن ثم تحديد الخلل ومعالجته ويعد هذا الإجراء ضروري كأحد اجراءت الرقابة وتقويم الأداء. هامش الربح قبل وبعد الضرائب [31]: وهذه النسبة تكشف مقدار الأرباح من كل دينار واحد من المبيعات الصافية. هامش الربح قبل الضرائب = (الأرباح قبل الضرائب ÷ صافي المبيعات) × 100 هامش الربح بعد الضرائب = (الأرباح بعد الضرائب ÷ صافي المبيعات) × 100 ويمكن إضافة مؤشرين آخرين هما: ربحية السهم الواحد = (الأرباح بعد الضرائب ÷ عدد الأسهم العادية) توزيعات الأرباح للسهم الواحد = (توزيعات الأرباح المدفوعة ÷ عدد الأسهم العادية). التحليل المالي واستخداماته للرقابة على الأداء والكشف عن الانحرافات إعداد علي خلف عبد الله إشراف