النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المال

- بواسطة وائل مراد

- July 11, 2026

هل ما تعريف الملاءة المالية؟

هل ما تعريف الملاءة المالية؟ الملاءة هي قدرة الشركة على امتلاك أصول كافية لتغطية التزاماتها. الأصول التجارية هي الأشياء التي يمتلكها النشاط التجاري ، والمطلوبات هي ما يدين به النشاط التجاري لهذه الأشياء. لماذا هذا مهم؟ كل عمل لديه مشاكل مع التدفق النقدي في بعض الأحيان ، وخاصة عند بدء العمل. الملاءة المالية (Financial Solvency): سمى أيضا "القدرة على السداد"، وتشير إلى قدرة الشركة على الوفاء بالالتزامات النقدية المطلوب سدادها على المدى الطويل، وتختلف السيولة عن الملاءة المالية، حيث تعبر السيولة عن الأجل القصير. ويؤدي عدم توفر الشركة على الملاءة المالية إلى إفلاسها في النهاية. حتى تتسم الشركة بالملاءة المالية، فإن ذلك يحتم عليها أن يزيد مجموع أصولها عن إجمالي التزاماتها المالية، وتؤدي الملاءة المالية إلى زيادة قدرة الشركة على تجنب مخاطر التعثر المالي التي قد تتعرض لها نتيجة لتغير الظروف الاقتصادية، ويستخدم المقرضون الملاءة المالية أيضا كأحد أهم المعايير التقييم عروض الشركة والحكم عليها من أجل الموافقة على التمويل. إذا كان لدى الشركة الكثير من الفواتير للدفع ، ولم يكن هناك ما يكفي من الأصول (بما في ذلك الأموال النقدية ، بالطبع) لدفع تلك الفواتير ، فلن يستمر العمل. الملاءة المالية على ورقة الميزان التجاري تتعلق الملاءة المالية مباشرة بالميزانية العمومية للشركة. توضح الميزانية العمومية علاقة الأصول التجارية من جهة بخصومها وحقوق الملكية (الملكية) على الجانب الآخر. المعادلة المحاسبية التقليدية هي أن الأصول متساوية الخصوم بالإضافة إلى حقوق الملكية. إذا كان لدى أحد الشركات ، على سبيل المثال ، أصول بقيمة 100.000 دولار وخصم قدره 100.000 دولار ، فلا يملك المالك أي حقوق ملكية. البنك ، إذا جاز التعبير ، يملك الشركة. ولكن إذا كان لدى الشركة أصول بقيمة 100.000 دولار وخصم قدره 50.000 دولار فقط ، فإن المالك يمتلك المزيد من الأصول التجارية ويمكنه تحويلها إلى أموال نقدية إذا لزم الأمر. تدابير الملاءة المالية أو النسب غالباً ما يتم قياس الملاءة كنسبة من الأصول إلى الخصوم. تذكر أن الملاءة تقارن الأصول بالخصوم - هل هناك أصول كافية لدفع الفواتير؟ في هذه النسب ، تتمثل أفضل طريقة لقياس الملاءة في إدراج جميع المطلوبات: الحسابات المستحقة الدفع ، والضرائب المستحقة الدفع ، والقروض المستحقة الدفع ، والإيجارات المستحقة الدفع - كل ما تدين به الشركة. هناك نوعان من معدلات قياس الملاءة: النسبة الحالية هي إجمالي الأصول المتداولة مقسومًا على إجمالي المطلوبات المتداولة. الأصول المتداولة هي النقدية والحسابات المستحقة القبض والمخزون والنفقات المدفوعة مسبقاً. لا يتم النظر في الأصول الأخرى طويلة الأجل مثل المعدات في هذه النسبة لأن الأمر يستغرق وقتًا طويلاً لبيعها للحصول على المال لدفع الفواتير ، ولن يتم بيعها مقابل القيمة الكاملة. من أجل أن يكون المدين وخصوم التغطية ، يجب أن يكون لنشاط تجاري نسبة متداولة من 2 إلى 1 ، وهذا يعني أن لديه عدد من الأصول المتداولة ضعف الخصوم المتداولة. تعترف هذه النسبة بحقيقة أن بيع الأصول للحصول على النقد قد يؤدي إلى خسائر ، لذلك هناك حاجة إلى المزيد من الأصول. تستخدم نسبة السيولة النقدية وحسابات القبض فقط ، حيث أن هذه الأصول هي الوحيدة التي يمكن استخدامها لسداد الديون بسرعة ، في حالة الحاجة النقدية الطارئة. النسبة السريعة هي نسبة 1 إلى 1 ، وهذا يعني أن النقد والحسابات المستحقة يجب أن تساوي قيمة الدين. هذا ، كما يمكنك أن تتخيل ، هو نسبة أكثر صعوبة لتحقيقه. الملاءة كما تراه من وجهة نظر المقرض هذه النسب مهمة لصاحب العمل ، ولكن أيضا للمقرض. إذا كان البنك يدرس قرضًا لنشاط تجاري ، فإنه سينظر بعناية في هذه النسب لتحديد ما إذا كانت الشركة لديها بالفعل الكثير من الديون وليس لديها أصول كافية لسداد ذلك الدين. الملاءة والسيولة والقدرة على البقاء وغالبا ما يتم الخلط بين الملاءة المالية السيولة ، لكنها ليست نفس الشيء. السيولة هي مقياس قصير الأجل لنشاط تجاري ، في حين أن الملاءة المالية هي تدبير طويل الأجل. ترتبط السيولة بالمزيد من التدفقات النقدية قصيرة الأجل ، بينما يرتبط الملاءة المالية بدرجة أكبر بالاستقرار المالي طويل الأجل. الملاءة هي أيضا الخلط مع الجدوى. تتعلق الصلاحية بقدر أكبر من قدرة الشركة على تحقيق أرباح على مدى فترة زمنية طويلة.

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 11, 2026

مختصر شرح المؤشرات المالية المهمة

مختصر شرح المؤشرات المالية المهمة هامش الربح الإجمالي ٪ المعادلة = إجمالي الربح / المبيعات انخفاض النسبة يؤدي إلى انخفاض الأرباح بسبب الارتفاع في تكاليف المواد أو الرواتب. ارتفاع النسبة يدل على قدرة الشركة على توليد الأرباح. كلما زادت النسبة مقارنة بالمنافسين فإن ذلك يدل على كفاءة إدارة التشغيل. هامش صافي الربح ٪ Net Profit Margin المعادلة = صافي الربح / المبيعات لمعرفة الشركة الجيدة يجب مقارنة النسبة مع الشركات المماثلة في النشاط. ارتفاع النسبة يدل على كفاءة إدارة الشركة في الرقابة على المبيعات. انخفاض النسبة بأقل من معيار القطاع يدل على أن أسعار بيع منتجات الشركة منخفضة أو أن أسعار التكلفة مرتفعة أو كلاهما، لذا يجب مراجعة عدد العاملين والرواتب والمزايا والمكآفات وكذلك تكلفة المواد المستخدمة بالإنتاج وتكاليف التخزين وغيرها من أجل الاستفادة من هذا المؤشر لتحسين أرباح الشركة وهو يعني ماذا يتبقى للشركة من كل ريال مبيعات كأرباح بعد سداد كافة تكاليف النشاط. العائد على الموجودات ٪ المعادلة = صافي الربح/ اجمالي الموجودات ارتفاع النسبة يدل على كفاءة الإدارة في استخدام الأصول ويعتبر المقياس الحقيقي لربحية الشركة، وهذا المؤشر يشير إلى مقدار الأرباح التي تستطيع الشركة تحقيقها لكل ريال من الموجودات. الشركات التي لديها معدل عائد على الموجودات أعلى من معدل عائد القطاع على الموجودات تعتبر أكثر قدرة على تحويل وترجمة الموجودات إلى أرباح، لذلك تعتبر الشركات التي تحقق عائد على الموجودات أعلى من الأخرى تدار بطريقة أكفأ من الطريقة التي تدار بها الشركات التي حققت عائد ضعيف وأن إدارة الأولى أفضل في تحويل موجوداتها إلى أرباح من الثانية. إدارة الشركة قادرة على رفع العائد على الموجودات بطريقتين: الأولى برفع أسعار المنتج، والثانية برفع سرعة تدوير الموجودات وهنا تبرز أهمية الإدارة المحكمة للمخزون. من الأفضل مقارنة هذا المؤشر عام بعد عام لمعرفة الفرق. العائد على حقوق المساهمين ٪ المعادلة= صافي الربح / حقوق المساهمين يعتبر العائد على حقوق المساهمين مقياس شامل ومهم لربحية الشركة، لأنه يقيس كفاءة الشركة في استخدام حقوق المساهمين، وبمعنى آخر، بواسطة هذا المؤشر نتعرف على قدرة الشركة على كسب عائد مناسب على أموال حملة الأسهم ويعتبر مقياس مهم لمعرفة الأرباح المحققة على كل ريال من حقوق المساهمين. الشركة التي تحقق ٢٠٪ عائد على حقوق المساهمين تعتبر فرصة جيدة للاستثمار، والشركة التي تحقق ١٠٪ لا بأس فيها، الشركة التي تحقق ٤٠٪ أو أعلى يجب الحذر والتدقيق بمصادر هذه الربحية. الأفضل استخدام متوسط حقوق المساهمين (العام الماضي+العام الحالي ) مقسوم على ٢. إجمالي المطلوبات للحقوق ٪ المعادلة= إجمالي المطلوبات / حقوق المساهمين ارتفاع النسبة تؤدي الى ارتفاع نسبة المخاطر للمساهمين وكذلك الدائنين

جديد

- بواسطة مدير التحرير

- July 11, 2026

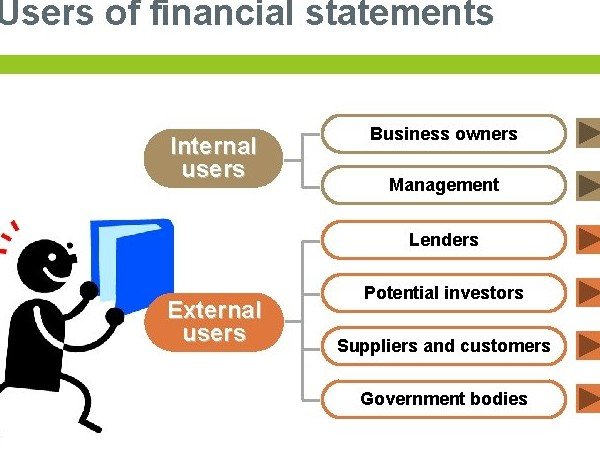

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

عين على الأسواق

- بواسطة فريق إعداد المجلة

- July 11, 2026

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي يشهد قطاع التكنولوجيا المالية (FinTech) في دول الخليج طفرة غير مسبوقة، مع جهود مكثفة من الجهات التنظيمية لتسهيل نمو الشركات الناشئة وتعزيز الابتكار المالي، مع الحفاظ على حماية المستهلك. تقرير حديث من The National يشير إلى أن الإمارات العربية المتحدة والبحرين قدّمتا مزيدًا من المرونة للشركات الناشئة في القطاع، ما يمكّنها من إطلاق منتجات وخدمات مالية حديثة بسرعة أكبر وبتكاليف أقل. بيئة تنظيمية محفّزة للنمو تتضمن الإجراءات التنظيمية الجديدة في الإمارات والبحرين: تسريع تراخيص شركات FinTech لتقليل الوقت المستغرق للإطلاق. إتاحة بيئة اختبار Sandbox لتجربة المنتجات المالية الجديدة تحت إشراف الجهات الرقابية. مرونة في المتطلبات الرأسمالية للشركات الناشئة دون المساس بسلامة النظام المالي. هذه المرونة التنظيمية تُسهل للشركات الناشئة التوسع في مجالات الدفع الرقمي، الإقراض الرقمي، إدارة الثروات، والتقنيات المالية المبتكرة الأخرى. أهمية القطاع نمو قطاع التكنولوجيا المالية في الخليج يُعد محركًا مهمًا للابتكار والاستثمار، لأنه: يوفّر فرص تمويل للشركات الناشئة والمشروعات التقنية. يفتح الباب أمام حلول مالية مبتكرة للمستهلكين والشركات الصغيرة والمتوسطة. يشكّل نواة لتحول اقتصادي أوسع يرتكز على الاقتصاد الرقمي والتقنيات الحديثة. خبير في المجال المالي يرى أن: "تيسير البيئة التنظيمية يدعم التحوّل نحو اقتصاد أكثر رقمنة وكفاءة، ويجعل الخليج وجهة جذابة للمستثمرين العالميين في قطاع FinTech." مع الدعم الحكومي والبيئة التنظيمية المشجعة، يُتوقع أن يشهد قطاع التكنولوجيا المالية في الخليج نموًا مستدامًا، مع زيادة في الاستثمارات في الشركات الناشئة وحلول الدفع الرقمي، ما يرسّخ مكانة المنطقة كمركز مالي مبتكر في الشرق الأوسط.

عاجل

- بواسطة المجلة

- July 11, 2026

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة تتكون محفظة الأوراق المالية من أوراق متنوعة من حيث النوع والحقوق وجهة الإصدار، وتتفاوت هذه الأوراق من حيث العائد والسيولة والضمان وتواريخ الاستحقاق و إمكانية التسويق وعملية الإصدار، ودرجة المخاطرة- فالآلية التي تحكم الاستثمارات الخاصة بمحفظة الأوراق المالية هي الموازنة بين الربحية والسيولة". ويرى البعض 2 أن محفظة الأوراق المالية في البنوك نختلف في أجالها ، بغرض تحقيق هدف مزدوج هو تكوين خط دفاعي وقائي لاحتياطات السيولة النقدية بجانب تحقيق عائد مناسب لعملية الاستثمار . ويمكن تصنيف تلك الاستثمارات إلى المجموعات التالية :- * أورق مالية حكومية * أورق مالية مضمونة من الحكومة * أورق مالية غير حكومية * الاستثمارات المباشرة * صناديق الاستثمار وهناك من قال3 أن محفظة الأوراق المالية تتكون من أوراق مالية مقيدة في البورصة وأوراق مالية أخرى غير مقيدة في البورصة وتتصف تلك الأوراق بالجمود لعدم تداولها في سوق الأوراق المالية، فالهدف منها إيجاد علاقات وروابط دائمة بين البنك والشركات التي يسهم فيها دون التخلص من تلك الأوراق أو الاتجار فيها . 2 د أحمد صلاح عطية، محاسبة الاستثمار في البنوك التجارية، دار النهضة العربية، الطبعة الأولى، 2001، ص 216-220 3 د. عبد المطلب عبد الحميد، المرجع السابق.