النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

نظام XBRL الكويت

- بواسطة وائل مراد

- July 11, 2026

نظام XBRL في الكويت : الاستعداد لبوابة قيد قبل يناير 2027

ما هو نظام XBRL؟ لماذا فرضته وزارة التجارة على جميع الشركات الكويتية؟ وكيف تستعد قبل الموعد الإلزامي في يناير 2027 ؟ نظام XBRL الكويت نظام "قيد" (QAYD) بتقنية XBRL في الكويت: الثورة الرقمية في التقارير المالية في إطار التحول الرقمي الذي تشهده دولة الكويت، أطلقت وزارة التجارة والصناعة مشروع "قيد" (QAYD)، المنصة الوطنية لإيداع القوائم المالية إلكترونياً باستخدام تقنية XBRL (eXtensible Business Reporting Language). يمثل هذا النظام نقلة نوعية في طريقة إعداد وتقديم التقارير المالية، وسيصبح إلزامياً لجميع الجهات القانونية اعتباراً من 1 يناير 2027. ما هو نظام "قيد" وتقنية XBRL؟ و التحول الرقمي للشركات الكويتية XBRL هي لغة عالمية مفتوحة للتقارير المالية والأعمال، تعتمد على "التصنيفات" (Taxonomies) التي تحول البيانات المالية إلى معلومات منظمة وقابلة للقراءة الآلية. بدلاً من ملفات PDF أو ورقية تقليدية، ينتج النظام بيانات يمكن للحواسيب استخراجها وتحليلها فوراً. مشروع "قيد" هو البوابة الرسمية الوحيدة المعتمدة من وزارة التجارة والصناعة (qayd.moci.gov.kw). قرارات وزارة التجارة والصناعة الكويتية يهدف إلى: تعزيز الشفافية والحوكمة. تقليل الأخطاء البشرية. تسهيل عمليات التدقيق والرقابة من قبل الجهات الحكومية والمستثمرين. دعم اتخاذ القرارات الاقتصادية المبنية على بيانات دقيقة ومقارنة. كيفية استخدام النظام والموقع الرسمي زيارة البوابة: ادخل إلى qayd.moci.gov.kw. التسجيل والمصادقة: استخدم الهوية الرقمية أو الحسابات المعتمدة للجهات القانونية. إعداد التقرير: أعد قوائمك المالية وفق المعايير الدولية للتقارير المالية (IFRS)، ثم قم بتعيين (Mapping) البيانات حسب تصنيفات XBRL المعتمدة في الكويت. التحقق والإيداع: يقوم النظام بفحص آلي للبيانات، ثم يتم الإيداع الإلكتروني. المهلة: يجب إيداع القوائم خلال ستة أشهر من نهاية السنة المالية. المرحلة الحالية (2026) اختيارية، مما يتيح للشركات والمكاتب المحاسبية التدريب والاختبار دون مخاطر. الاستفادة من نظام "قيد" XBRL للشركات والمؤسسات: تقليل الوقت والتكاليف الإدارية، تحسين سمعة الشركة أمام المستثمرين والجهات الرقابية، وتسهيل الامتثال للمتطلبات المستقبلية (مثل الضرائب الجديدة). للمحاسبين والمراجعين: أتمتة جزء كبير من عمليات التدقيق، تقليل الأخطاء، وزيادة الكفاءة التحليلية. للجهات الحكومية: تحليل سريع للبيانات الاقتصادية الكلية، كشف المخاطر المالية مبكراً، ودعم عملية صنع السياسات. على المستوى الوطني: تعزيز جاذبية الكويت للاستثمار الأجنبي من خلال التوافق مع المعايير الدولية. المتطلبات والتهيئة في الأنظمة المالية والمحاسبية لضمان الامتثال السلس، يجب على الشركات تهيئة أنظمتها المحاسبية مسبقاً. إليك أبرز النقاط: 1- تقييم الفجوة التقنية: راجع نظامك الحالي (ERP أو برامج المحاسبة) — هل يدعم تصدير XBRL؟ هل دليل الحسابات متوافق مع التصنيفات الكويتية؟ 2- دعم المعايير الدولية: ضمن إعداد القوائم وفق IFRS بشكل كامل. 3- تعيين البيانات (Mapping): ربط كل حساب أو عنصر مالي بالعنصر المقابل في تصنيف XBRL. 4- ترقية أو استبدال النظام: أنظمة حديثة مثل Odoo تدعم وحدات XBRL مخصصة بسهولة. تجنب الاعتماد الكلي على Excel أو برامج قديمة مثل Tally أو QuickBooks دون تكامل. 5- التدريب والكفاءات: درب فريق المحاسبة والمراجعة على أدوات XBRL وiXBRL (الجيل الجديد الذي يجمع بين القراءة البشرية والآلية). 6- الاختبار المبكر: استخدم المرحلة الاختيارية في 2026 لرفع تقارير تجريبية عبر البوابة. الموعد الإلزامي XBRL 2027 نصيحة للمكاتب المحاسبية: طوروا خدمات جديدة حول "الامتثال لـ XBRL"، حيث ستصبح مطلباً أساسياً لعملائكم. التقارير المالية الرقمية الكويت ابدأوا الآن بتقييم أنظمتكم، وتابعوا التحديثات الرسمية عبر موقع وزارة التجارة والصناعة وبوابة qayd.moci.gov.kw.

جديد

- بواسطة مدير التحرير

- July 11, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

عاجل

- بواسطة مدير التحرير

- July 11, 2026

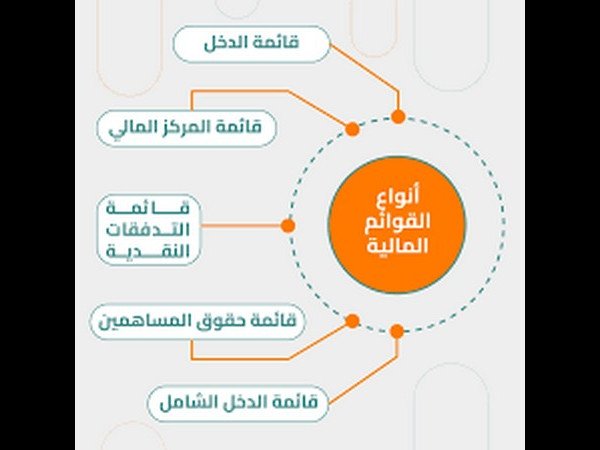

وظائف القوائم المالية

وظائف القوائم المالية وتتمثل وظائف القوائم المالية فيما يلي قياس الأصول التي تقع في ملكية المشروع قياس الالتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال). قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال ربط هذه التغيرات بفترات زمنية محددة. تصنيف التغيرات المشار إليها على الوجه الآتي أ - الإيرادات والمصروفات والمكاسب والخسائر ب - التغيرات الأخرى في الأصول والخصوم وحقوق رأس المال. التعبير عما تقدم بوحدات نقدية باعتبارها الوحدة العامة للقياس المالي. إعداد قوائم مالية وتقارير دورية عن أصول المشروع وخصومه وحقوق أصحاب رأس المال في لحظة زمنية معينة وصافي الدخل وأجزاءه والتدفقات النقدية خلال فترة زمنية معينة.

عاجل

- بواسطة مدير التحرير

- July 11, 2026

التمويل والادارة المالية

أصبح لوظيفة التمويل الدور الكبير في المؤسسات والشركات ويعتبر احد الركائز التي تقوم بها الشركات . وكانت الادارة المسئولة عن ذلك هي الادارة المالية ، وليس فقط وظيفة التمويل مهمة في الشركات الهادفة للربح بل حتى في الشركات الغير هادفة للربح لها دور كبير وفعال في ذلك .المفاهيم الاساسية للتمويل هي كافة الاعمال الادارية والتنفيذية التي من شانها الحصول على النقدية وكيفية وحسن إستثمارها في عمليات مختلفة . هي الوظيفة الادارية أو الانشطة الادارية التي يقوم بها المدير المالي في المشروع والتي تختص لادارة التدفق النقدي وتنظيم إنفاقة على المشروع . مفهوم التمويل يجب ان يتضمن تحديد الهيكل التمويلي للمشروع تحديد العلاقة بين الملكية والتمويل الخارج الحصول على النقدية وإستثماراتها تحديد إستخدمات الاموال والبعد الزمني للاستثمار دراسة إتجاهات السوق المالي ودراسة مخاطر الاستثمار واجبات مسئوليات المدير المالي تحقيق التكامل بين العمليات المالية والادارية تحقيق التوازن بين أهداف المشروع والفئات المؤثرة في نجاح واستمرار المشروع . المستوى التنظيمي للادارة المالية والعوامل المؤثرة فيه . مهام المدير المالي التخطيط المالي وإعداد الميزانيات والقوائم المالية تدبير التمويل اللزم لادارة المشروعات . الادارة الجيدة للاصول الرقابة المالية والمحافظة على اموال الشركة وعلى حقوق اصحاب المال . التخطيط من اجل لحصول على الارباح إدارة عمليات الائتمان والرقابة على المخزون . تحقيق التوان بين الربحية والسيولة . الاعمال العرضية الغير متكررة مثل أصدر اوراق المالية كالاسهم والسندات ... تحقيق التوازين بين الارباح والمخاطر متابعة عمليات الصرف وتحصيل الاموال . وضع السياسات المالية والخطط العامة للمشروع . إعداد الحسابات الختامية والمركز المالية واعداد التقارير للادرة العليا أستخدام الاساليب الكمية وأساليب التنبؤ الاقتصادي في معالجة القوائم المالية . يومية التخطيط المالي توفير الاموال أدارة الاصول إدارة الائتمان ضبط حركة التدفق النقدي التخطيط من أجل الريح أحيانا تخطيط استثماري مشاكل ملية خاصة اعمال مالية غير متكررة توزيع الارباح الارباح والمخاطر تحقيق التوازن بين الارباح والمخاطر الاهداف تعظيم الربحية تعظيم حقوق وثورة المساهمين اهداف الادارة المالية تعظيم الربح تعظيم حقوق وثروة حملة الاسهم . تحقيق الترابط بين اهداف إدارة المساهمين . الاهداف المعيارية

القوائم المالية

- بواسطة وائل مراد

- July 11, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.